Ukratko o protekloj godini

U 2024. nastavio se ciklus monetarne politike ESB‑a, u kojem su dosad bile tri faze. Prva faza, faza pooštravanja monetarne politike, trajala je od srpnja 2022. do rujna 2023. Kamatne stope u tom su razdoblju porasle za rekordnih 450 baznih bodova. U drugoj fazi, fazi održavanja, kamatne stope ostale su nepromijenjene. Restriktivnost monetarne politike postupno se smanjuje u trećoj fazi, fazi ublažavanja, koja je započela u lipnju 2024.

Razdoblje koje se promatra u izvješću obuhvaća posljednje dvije faze u sadašnjem ciklusu monetarne politike. Na početku 2024. bila je u tijeku faza održavanja i kamatna stopa na novčani depozit iznosila je 4 %. Stopa inflacije u tom je razdoblju iznosila 2,9 %, odnosno bila je za približno tri četvrtine niža od najviše zabilježene stope. Projekcije naših stručnjaka upućivale su na zaključak da će se inflacija vratiti na srednjoročnu ciljnu razinu od 2 % u 2025. No perzistentnost inflacije bila je neizvjesna.

Mjere domaće inflacije bile su kontinuirano na visokim razinama i prošla povećanja inflacije još su se postupno prenosila na plaće. Za ostvarenje projekcija naših stručnjaka bilo je potrebno da poduzeća svojom dobiti apsorbiraju rast plaća umjesto da povećaju cijene i da se zahvaljujući oporavku produktivnosti rada smanje jedinični troškovi rada, što se tek trebalo s vremenom potvrditi.

Kako bi u tim okolnostima provodio pouzdanu monetarnu politiku, ESB je u ožujku 2023. počeo zasnivati svoje odluke o kamatnim stopama na trima ključnim kriterijima: inflacijskim izgledima, dinamici temeljne inflacije i jačini transmisije monetarne politike. Dok je s jedne strane došlo do poboljšanja inflacijskih izgleda i monetarna politika imala je jasan nepovoljan utjecaj na potražnju, s druge je strane kriterij temeljne inflacije upućivao na oprez.

Međutim, zbog restriktivnosti naše monetarne politike inflacija se tijekom 2024. nastavila smanjivati prema ciljnoj razini. Do lipnja 2024. inflacijski izgledi ostali su stabilni, što je dosljedno upućivalo na zaključak da će inflacija dosegnuti razinu od 2 % u 2025., i smanjila se većina mjera temeljne inflacije. Zahvaljujući kombinaciji tih dvaju činitelja ESB je bio sigurniji da se inflacija postojano vraća na ciljnu razinu.

U skladu s tim, nakon devetomjesečnog razdoblja u kojem nismo mijenjali kamatne stope, počeli smo smanjivati restriktivnost monetarne politike. U lipnju smo, i nadalje primjenjujući pristup koji se zasniva na podatcima, smanjili kamatne stope za 25 baznih bodova. Pritom se nismo unaprijed opredijelili za buduću dinamiku promjene stopa. Budući da su novi podatci potvrdili povoljne inflacijske izglede, postupno smo nastavili smanjivati restriktivnost monetarne politike.

Tijekom rujna, listopada i prosinca dodatno smo smanjili glavnu među ključnim kamatnim stopama za 75 baznih bodova. Do kraja godine bili smo još sigurniji da dezinflacija dobro napreduje.

Nadalje, naša se bilanca tijekom 2024. nastavila normalizirati i smanjila se za pola bilijuna eura. Krajem prosinca završila su dva procesa: sredstva koja su banke pozajmile u sklopu treće serije ciljanih operacija dugoročnijeg refinanciranja u cijelosti su otplaćena i obustavljeno je reinvestiranje glavnica dospjelih vrijednosnih papira kupljenih u sklopu hitnog programa kupnje zbog pandemije.

U uvjetima postupnog smanjivanja likvidnosti zbog normalizacije bilance ESB je izmijenio operativni okvir za provedbu monetarne politike. Najavio je da će nastaviti usmjeravati stajalište monetarne politike prilagodbom kamatne stope na novčani depozit i da će pritom smanjivati razliku između te stope i stope za glavne operacije refinanciranja. ESB će ubuduće pružati likvidnost financijskom sustavu služeći se širokom lepezom instrumenata. Na temelju stečenog iskustva Upravno vijeće u 2026. preispitat će ključne parametre operativnog okvira.

Godina je bila dinamična i na području plaćanja. Zahvaljujući sve većem broju sudionika koji su se služili uslugom namire trenutačnih plaćanja u sustavu TARGET (TIPS), koju je razvio Eurosustav kako bi omogućio trenutačna plaćanja u cijeloj Europi, prosječan broj dnevnih trenutačnih plaćanja u eurima tijekom godine porastao je za čak 72 %.

U 2024. nastavila se dvogodišnja pripremna faza u projektu digitalnog eura Eurosustava. Prvo izvješće o napretku u projektu digitalnog eura objavljeno je u lipnju, a drugo izvješće u prosincu. ESB je nastavio i s izradom pravilnika o shemi digitalnog eura, kojim će se standardizirati uporaba digitalnog eura i upravljanje digitalnim eurom u europodručju. Osim toga, ubrzale su se pripreme za razvoj nove serije euronovčanica. Upravno vijeće odabralo je motive za teme „Europska kultura” i „Rijeke i ptice” te je imenovalo ocjenjivački sud za natječaj za dizajn novčanica koji će se raspisati u 2025.

U sve digitalnijem svijetu ESB poduzima odlučne korake kako bi u svoj rad uključio tehnologije koje se zasnivaju na umjetnoj inteligenciji. Zaposlenici ESB‑a, njih više od 4500, sada se u radu mogu služiti četirima velikim jezičnim modelima, a u tijeku je i nekoliko eksperimentalnih projekata, primjerice na području automatizirane komunikacije i vizualizacije podataka.

ESB je u 2024. proširio svoje aktivnosti povezane s klimatskim promjenama tako što je donio plan za klimu i prirodu za godine 2024. i 2025. Plan je usmjeren na tri ključna područja: utjecaj prelaska na zeleno gospodarstvo i rizike povezane s takvim prelaskom; sve veći fizički učinak klimatskih promjena i utjecaj prilagodbe klimatskim promjenama na gospodarstvo; rizike gubitka i degradacije prirode te međudjelovanje tih rizika s klimatskim rizicima.

U 2024. proslavili smo prvu godišnjicu otvaranja zgrade „House of the Euro” u Bruxellesu, u kojoj uz ESB svoja predstavništva ima i sedam nacionalnih središnjih banaka. Otvorena je radi poticanja suradnje među središnjim bankama Eurosustava i povećanja njihove vidljivosti u gradu koji je sjedište mnogih europskih institucija, te je postala dinamično središte suradnje, dijaloga i rasprave između središnjih bankara i ključnih dionika.

U sve nesigurnijem svijetu Europljani sve više prepoznaju važnost jedinstva. Potpora euru među stanovnicima Europe u 2024. bila je rekordno velika, što upućuje na šire prepoznavanje jedinstvene valute kao projekta kojim se potiču europski mir i blagostanje. Sve veća potpora euru također je potvrda predanosti zaposlenika ESB‑a i ostalih koji rade u interesu Europljana.

Frankfurt na Majni, travanj 2025.

Christine Lagarde

predsjednica

Godina u brojkama

|

|

Gospodarstvo se počelo oporavljati. | Ukupna inflacija smanjivala se prema ciljnoj razini. |

Realni BDP europodručja porastao je za 0,9 % u 2024., nakon rasta od 0,4 % u 2023. Tromjesečne stope rasta postale su pozitivne na početku 2024. nakon pet uzastopnih tromjesečja stagnacije. | Ukupna inflacija smanjila se s 2,9 % u prosincu 2023. na 2,4 % u prosincu 2024. i približila se ciljnoj razini. |

|

|

ESB je smanjio svoje tri ključne kamatne stope, pa je kamatna stopa na novčani depozit dosegnula 3,00 % do kraja godine. | Eurosustav je nastavio smanjivati svoju bilancu. |

Zbog smanjenja ključnih kamatnih stopa ESB‑a kamatna stopa na novčani depozit dosegnula je 3,00 %, a njezino kumulativno smanjenje tijekom 2024. iznosilo je 100 baznih bodova. | Bilanca Eurosustava smanjila se za 0,5 bil. EUR, što je posljedica završetka treće serije ciljanih operacija dugoročnijeg refinanciranja (TLTRO III), smanjenja portfelja programa kupnje vrijednosnih papira (APP) i, u određenoj mjeri, prelaska na djelomično reinvestiranje u sklopu hitnog programa kupnje zbog pandemije (PEPP). Te su mjere imale ključnu ulogu tijekom razdoblja niske inflacije i pandemije. |

|

|

Otpornost banaka u europodručju | Porast trenutačnih plaćanja namirenih putem TIPS‑a |

Stopa redovnoga osnovnoga kapitala banaka europodručja i nadalje je bila blizu dosad najviše zabilježene razine i iznosila je 15,7 % u trećem tromjesečju 2024. To je odražavalo snažnu profitabilnost banaka i nisku razinu neprihodonosnih kredita. | Uz sve veći broj sudionika u namiri trenutačnih plaćanja u sustavu TARGET (TIPS), trenutačna plaćanja u eurima povećala su se s 963 894 dnevno u prosincu 2023. na 1 657 421 u prosincu 2024., što je porast od 72 %. |

|

|

ESB‑ov centar za posjetitelje | Financijske informacije povezane s klimatskim promjenama u vezi s vrijednosnim papirima koje Eurosustav drži za potrebe monetarne politike |

ESB‑ov centar za posjetitelje 2024. godine bio je domaćin ukupno 21 325 posjetitelja, što je javnosti omogućilo da se upozna s ESB‑om iznutra. | ESB je povećao transparentnost u vezi s ugljičnim otiskom Eurosustava jer je povećao opseg financijskih informacija povezanih s klimatskim promjenama na više od 99 % imovine koja se drži za potrebe monetarne politike. |

1. Daljnje smanjivanje temeljnih inflacijskih pritisaka poduprto restriktivnom monetarnom politikom ESB‑a

Globalna gospodarska aktivnost ostala je otporna u 2024. i nastavila je rasti umjerenom dinamikom. Neizvjesnost je rasla tijekom godine i dosegnula povišene razine u uvjetima povećanih geopolitičkih napetosti i pitanja povezanih s ekonomskim politikama, posebice nakon američkih predsjedničkih izbora. Globalna trgovina oporavila se od usporavanja u 2023. jer je došlo do predopskrbe uvozom u uvjetima neizvjesnosti povezane s geopolitičkim i trgovinskim politikama. Globalna inflacija dodatno je oslabjela, iako je postojana inflacija cijena usluga u razvijenim gospodarstvima usporila proces dezinflacije. Euro je oslabio u odnosu na američki dolar, a oslabio je i njegov nominalni efektivni tečaj, iako u manjoj mjeri. Gospodarstvo europodručja ojačalo je u 2024., uglavnom zahvaljujući pozitivnom zamahu globalnog rasta i otpornom uslužnom sektoru u okolnostima smanjivanja ukupne inflacije. Istodobno je industrija ostala slaba, pod utjecajem restriktivnih uvjeta financiranja, visokih troškova energije i drugih ulaznih troškova, strukturnih nedostataka i povećane neizvjesnosti. Iako se pooštravanje monetarne politike ESB‑a iz prethodnih godina nastavilo snažno prenositi na gospodarsku aktivnost, što je pogodovalo kontinuiranom padu inflacije tijekom 2024., tržište rada ostalo je uglavnom otporno. Vlade europodručja nastavile su ukidati mjere potpore donesene kao odgovor na pandemiju bolesti COVID‑19, šokove cijena energije i inflacijske šokove, čime je djelomično neutralizirano prethodno fiskalno ublažavanje. Ukupna inflacija u europodručju dodatno se smanjivala u 2024., ali sporije nego u prethodnoj godini jer je popustio zamah smanjivanja inflacije cijena energije. Temeljni inflacijski pritisci postali su umjereniji zbog slabljenja učinka prošlih šokova na strani ponude i slabije potražnje povezane s pooštrenim monetarnim i financijskim uvjetima te fiskalnim politikama, ali su i nadalje ostali pod utjecajem snažnog rasta plaća.

1.1. Globalna gospodarska aktivnost bila je otporna, a ukupna inflacija dodatno se smanjila

Globalni gospodarski rast ostao je otporan u 2024. unatoč nepovoljnim činiteljima.

Globalno gospodarstvo ostalo je otporno u 2024., ali su rizici za rast i nadalje bili negativni zbog sve većih razlika među sektorima i državama. Gospodarska aktivnost rasla je postojanom, iako umjerenom dinamikom od 3,4 %, što je gotovo nepromijenjeno u odnosu na prethodnu godinu, ali slabije od povijesnog prosjeka (Grafikon 1.1., panel a)). Aktivnost je bila neujednačena među skupinama država, pri čemu je u zemljama s tržištima u nastajanju rasla po stopi od 4,1 %, dok je u razvijenim gospodarstvima rasla sporijom dinamikom od 1,9 % (Grafikon 1.1., panel a)). Razlike u stopama rasta bile su u skladu s povijesnim obrascima, pa je dugoročni prosječni rast u zemljama s tržištima u nastajanju u razdoblju od 1999. do 2023. bio za 3,1 postotni bod veći od rasta u razvijenim gospodarstvima. Kretanja globalne gospodarske aktivnosti također su bila neujednačena među sektorima, pa je snažan uslužni sektor posebice podupirao globalni rast, za razliku od slabije aktivnosti u prerađivačkoj industriji. Globalna neizvjesnost ostala je na povišenoj razini, a kratkoročni nepovoljni utjecaji na rast jačali su tijekom godine zbog povećanih geopolitičkih napetosti i neizvjesnosti povezane s ekonomskom politikom, posebice u području trgovinskih i fiskalnih pitanja, a osobito nakon američkih predsjedničkih izbora.

Gospodarski rast ostao je snažan u Sjedinjenim Američkim Državama, a u Kini se usporio.

U Sjedinjenim Američkim Državama gospodarska aktivnost ostala je snažna tijekom cijele 2024., uglavnom zbog stabilne domaće potražnje, posebno potrošnje kućanstava. Oskudica na američkom tržištu rada smanjivala se tijekom 2024., a stopa nezaposlenosti povećala se s 3,7 % na početku godine na 4,1 % na kraju godine. Gospodarski rast u Kini usporio se u 2024., iako neznatno. Prigušena domaća potražnja u uvjetima slabog pouzdanja potrošača i dugotrajne slabosti sektora nekretnina i nadalje je nepovoljno utjecala na rast, ali su poboljšanje neto izvoza te fiskalni i monetarni poticaji podupirali zamah rasta krajem godine.

Grafikon 1.1.

Kretanja globalne aktivnosti i trgovine (bez europodručja)

(godišnje promjene u postotcima)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Panel a): „globalni BDP” isključuje europodručje. Agregati se izračunavaju pomoću BDP‑a prilagođenog primjenom pondera pariteta kupovne moći. Panel b): rast globalne trgovine definira se kao rast globalnog uvoza, uključujući uvoz u europodručje. U oba panela isprekidane linije označuju dugoročne prosjeke od 1999. do 2023.; posljednji podatci odnose se na 2024., a posuvremenjeni su 28. ožujka 2025.

Globalna trgovina ubrzala se u 2024. zbog predopskrbe uvozom u uvjetima povećane neizvjesnosti.

Globalna trgovina znatno se oporavila u 2024., a rast uvoza povećao se s 1,2 % u prethodnoj godini na 4,4 %, iako je i nadalje bio malo niži od dugoročnog prosjeka (Grafikon 1.1., panel b)). Rast globalne trgovine bio je potpomognut snažnom potražnjom za predopskrbom uvoznom robom u uvjetima zabrinutosti zbog poremećaja brodskih ruta u Crvenom moru i mogućih kašnjenja uoči blagdanske sezone na kraju godine. U Sjedinjenim Američkim Državama također je došlo do predopskrbe uvozom s obzirom na nesigurnosti povezane sa štrajkovima u lukama na istočnoj obali i s trgovinskim politikama. Očekivalo se da će normalizacija robnog uvoza, zajedno s postojano slabim ciklusom prerađivačke industrije i nepovoljnijim sastavom globalne potražnje, dovesti do usporavanja trgovinskog zamaha krajem godine.

Globalna inflacija dodatno se smanjila u 2024., ali pritisci na cijene usluga ostali su postojani.

Globalna godišnja ukupna inflacija mjerena indeksom potrošačkih cijena (IPC) nastavila se smanjivati u 2024. (Grafikon 1.2.). Iznosila je 3,0 % u listopadu 2024., u usporedbi s 3,4 % na kraju 2023. Ukupna inflacija smanjila se pod utjecajem inflacije cijena hrane i energije te inflacije cijena temeljnih proizvoda (bez hrane i energije). Pritisci na cijene usluga ostali su povećani u razvijenim gospodarstvima.

Grafikon 1.2.

Globalna ukupna inflacija i njezine glavne komponente

(godišnje promjene u postotcima, mjesečni podatci)

Izvori: nacionalni izvori i OECD kroz Haver Analytics i izračun stručnjaka ESB‑a

Napomene: Globalna inflacija (bez europodručja) izračunava se na osnovi nacionalnih indeksa potrošačkih cijena i pondera godišnjeg BDP‑a izraženih u paritetu kupovne moći. Ukupni iznos izračunat je na osnovi 22 države koje obuhvaćaju 74 % svjetskog BDP‑a (bez europodručja) u paritetu kupovne moći. Doprinosi komponenata ukupnoj inflaciji izračunavaju se primjenom prosječnih pondera za države OECD‑a. Inflacija cijena temeljnih proizvoda i inflacija cijena temeljnih usluga ne uključuju energiju i hranu.

Posljednji podatci odnose se na prosinac 2024.

Glavni rizici za izglede za globalni gospodarski rast na kraju 2024. uključivali su povećanu globalnu gospodarsku fragmentaciju i trgovinski protekcionizam, posebice u Sjedinjenim Američkim Državama, eskalaciju geopolitičkih napetosti na Bliskom istoku odnosno u ratu koji Rusija vodi protiv Ukrajine, češće i ozbiljnije vremenske događaje te daljnje usporavanje rasta u Kini.

Fluktuacije cijena energenata bile su potaknute geopolitičkim kretanjima.

Ako se promatraju vrijednosti na kraju godine, cijene energije općenito su porasle u 2024. u odnosu na 2023. jer je povećanje europskih cijena plina neutraliziralo pad cijena nafte. Cijene nafte tipa Brent smanjile su se za 5 %, ponajviše pod utjecajem činitelja na strani potražnje, uključujući slabu proizvodnju u prerađivačkoj industriji u Europi i usporavanje kineske gospodarske aktivnosti. Na strani ponude, sukobi na Bliskom istoku i dugotrajno smanjivanje proizvodnje skupine zemalja OPEC+ sprječavali su daljnji pad cijena nafte, ali su bili nedostatni da dovedu do povećanja tih cijena. Cijene plina u Europi povećale su se za 52 %, ako se promatraju vrijednosti na kraju godine, ali su ostale znatno niže od vrhunca u 2022. Cijene plina u početku su pale zbog trajno niske potrošnje u Europi, posebice u industrijskom sektoru. Međutim, od drugog tromjesečja nadalje cijene su stalno rasle pod utjecajem pritisaka na strani ponude, uključujući neplanirane prekide u norveškoj opskrbi plinom, epizode eskalacije rata koji Rusija vodi protiv Ukrajine i zabrinutosti u vezi s istekom sporazuma o provozu plina između Rusije i Ukrajine. Do kraja godine razine popunjenosti skladišta plina u Europi pale su ispod razina iz 2022. i 2023., a bile su i ispod svojega prosjeka na kraju godine iz razdoblja prije energetske krize, što je naglasilo izazove s kojima se Europa suočava u održavanju dostatnoga preventivnog zaštitnog sloja u dugoročnom razdoblju.

Euro je oslabio u odnosu na američki dolar, pri čemu je nominalni efektivni tečaj oslabio manje.

Nakon fluktuacija tijekom godine nominalni efektivni tečaj eura bio je na kraju 2024. malo niži (–1,1 %) nego na kraju 2023., što je bilo posljedica kretanja bilateralnog tečaja koja su se međusobno djelomično neutralizirala. S jedne strane, euro je oslabio u odnosu na američki dolar (–6,0 %), čemu su pridonijela pozitivna iznenađenja glede gospodarskih podataka SAD‑a, bijeg u sigurna ulaganja u uvjetima globalnih geopolitičkih napetosti i, u drugom dijelu godine, očekivana promjena politike nove američke administracije. Nakon što su i gospodarski podatci europodručja oslabjeli u četvrtom tromjesečju 2024., tržišta kamatnih stopa predvidjela su strmiju putanju budućih smanjenja kamatnih stopa monetarne politike u europodručju i blažu putanju u Sjedinjenim Američkim Državama, što je dodatno nepovoljno utjecalo na euro u odnosu na američki dolar. Slično tome, očekivanja da će monetarna politika u Ujedinjenoj Kraljevini i nadalje biti restriktivna ojačala su funtu sterlinga, i općenito i u odnosu na euro. Euro je 2024. oslabio i u odnosu na kineski juan renminbi, premda u manjoj mjeri (–3,4 %) jer je snaga juana renminbija umanjena jačanjem nepovoljnih gospodarskih činitelja u Kini. S druge strane, euro je ojačao u odnosu na valute većine ostalih glavnih trgovinskih partnera. Među njima, japanski jen bio je izložen pritisku na smanjenje tijekom većeg dijela 2024. jer su postojano niske kamatne stope u Japanu navodno poticale tokove „transakcija trgovanja” iz jena u valute s višim prinosom.

1.2. Gospodarska aktivnost u europodručju postupno se počela oporavljati

Gospodarska aktivnost europodručja počela se oporavljati u uvjetima kontinuiranih nepovoljnih činitelja.

Realni BDP europodručja porastao je za 0,9 % u 2024., nakon rasta od 0,4 % u 2023. (Grafikon 1.3.). Tromjesečne stope rasta postale su pozitivne početkom 2024. nakon pet uzastopnih tromjesečja stagnacije, a krajem godine ponovo su se usporavale. Jačanje rasta uglavnom se može pripisati uslužnom sektoru, na koji su i nadalje povoljno djelovale strukturne promjene nakon pandemije, uključujući brži prelazak na gospodarstvo koje se više zasniva na znanju, zelenu tranziciju i promjenu potrošačkih obrazaca potrošnje. Oporavak realnih dohodaka, globalna trgovina i program Next Generation EU (NGEU) također su podupirali gospodarski rast. Istodobno je industrijski sektor ostao slab zbog kombinacije strukturnih i cikličkih činitelja. U usporedbi s uslužnim sektorom, na industrijski sektor više su utjecali i nadalje restriktivni uvjeti prethodnog ciklusa pooštravanja monetarne politike i visoki ulazni troškovi. Iako većina modela pokazuje da je učinak pooštravanja na gospodarsku aktivnost bio najveći u razdoblju krajem 2023. i početkom 2024., ciklus ublažavanja monetarne politike, koji je započeo sredinom 2024., još se nije prenio na gospodarstvo. Na industrijski sektor utjecali su i gubitak udjela europodručja na izvoznom tržištu, regulatorni izazovi i povećana neizvjesnost povezana s političkim i geopolitičkim događajima. Općenito gledano, rast u 2024. odražavao je pozitivne doprinose osobne i javne potrošnje te neto trgovine, dok su ulaganja i promjene zaliha nepovoljno utjecali na gospodarsku aktivnost.

Grafikon 1.3.

Realni BDP u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvor: Eurostat

Napomena: Posljednji podatci odnose se na 2024.

Osobna potrošnja neznatno se ubrzala, potaknuta uslugama.

Osobna potrošnja ubrzala se u 2024., odnosno porasla je za 1 % u odnosu na prethodnu godinu. Unatoč snažnoj potrošnji usluga, ukupna osobna potrošnja samo je blago porasla u prvoj polovini godine jer je potražnja za proizvodima ostala slaba (Grafikon 1.4.). Snažno se ubrzala u trećem tromjesečju pod utjecajem privremenih činitelja kao što su Olimpijske i Paraolimpijske igre u Parizu 2024., a u četvrtom se tromjesečju usporila. Rast realnoga raspoloživog dohotka podupirao je potrošnju kućanstava u 2024. jer se nominalni rast plaća ubrzao, inflacija se usporila, a rast zaposlenosti ostao je otporan. Ipak, i nadalje pooštreni uvjeti financiranja nastavili su negativno djelovati na potrošnju kućanstava, a štednja je općenito ostala na visokoj razini.

Grafikon 1.4.

Potrošnja, ulaganja izvan građevinarstva i ulaganja u stambenu izgradnju u europodručju

(indeksi: 4. tr. 2019. = 100)

a) osobna potrošnja

b) ulaganja

Izvori: Eurostat i izračun ESB‑a

Napomene: U panelu a) osobna potrošnja odnosi se na nacionalni pojam potrošnje, a njezine komponente odnose se na domaći pojam potrošnje. Posljednji podatci odnose se na četvrto tromjesečje 2024.

Pooštreni uvjeti financiranja i velika neizvjesnost usporavali su ulaganja.

Ulaganja u stambenu izgradnju snažno su pala u 2024. u okružju i nadalje restriktivnih uvjeta financiranja i slabe potražnje. Smanjila su se za 4,0 % u odnosu na 2023., što je najveći godišnji pad od globalne financijske krize u 2009. Smanjenje je uglavnom bilo posljedica odgođenog učinka pooštravanja monetarne politike, koji je bio povezan s višim kamatnim stopama na hipotekarne kredite i strožim standardima odobravanja kredita banaka. Premda su se realni dohotci oporavljali, a rast cijena stambenih nekretnina i nadalje bio blag, pooštreni uvjeti financiranja ograničili su cjenovnu pristupačnost stambenih nekretnina i smanjili potražnju za stambenim nekretninama. Međutim, s obzirom na snažan oporavak ulaganja u stambenu izgradnju nakon pandemije, djelomično zahvaljujući (sada ukinutim) izdašnim fiskalnim poticajima u Italiji, krajem 2024. ulaganja u stambenu izgradnju bila su 1,3 % iznad razine zabilježene prije pandemije, što je ipak bilo slabije od osobne potrošnje (3,1 %) i ulaganja izvan građevinarstva (5,2 %, isključujući nematerijalnu imovinu u Irskoj).

Ulaganja izvan građevinarstva (najbliža zamjenska vrijednost u nacionalnim računima za poslovna ulaganja) ponovo su se smanjila u 2024. u okružju slabe domaće i inozemne potražnje, pooštrenih uvjeta financiranja i velike neizvjesnosti u različitim područjima. Sveukupno gledano, ulaganja izvan građevinarstva smanjila su se za 2,3 % u odnosu na 2023., iako uz znatnu kolebljivost na tromjesečnoj razini tijekom godine (vidi Grafikon 1.4.). Isključujući kolebljivu komponentu nematerijalne imovine u Irskoj koja je pod utjecajem multinacionalnih poduzeća, ulaganja su se smanjila za 0,5 % u 2024.[1] Ovaj rezultat odražava nastavak slabosti ulaganja u strojeve i opremu te usporavanje stopa rasta ulaganja u nematerijalnu imovinu posljednjih godina. U uvjetima potisnute domaće potražnje i slabijega izvoznog sektora dugoročnija proizvodna očekivanja, koja su obično ključni pokretač ulaganja, ostala su prigušena tijekom cijele godine, što je smanjilo poticaje poduzećima da ulažu. Zabrinutost zbog gubitaka konkurentnosti, smanjenja profitabilnosti te velike i sveobuhvatne neizvjesnosti – koja proizlazi iz geopolitičkih kretanja, porasta straha od sve veće fragmentacije trgovine i povećane neizvjesnosti povezane s politikama – također je dodatno opteretila poslovna ulaganja u 2024.

Izvoz europodručja ostao je prigušen unatoč poboljšanju inozemne potražnje.

Izvoz europodručja blago se poboljšao u 2024., ali je ostao relativno slab. Nekoliko je elemenata pridonijelo prigušenom rastu izvoza, unatoč poboljšanju inozemne potražnje. Odgođeni učinci prošle aprecijacije eura imali su negativan učinak. Troškovi energije i nadalje su izazivali veliku zabrinutost jer su relativno visoke cijene plina povećavale proizvodne troškove izvoznika iz europodručja, što je smanjivalo profitne marže i konkurentnost. Slaba potražnja iz Kine, osobito za kapitalnim proizvodima, i povećana konkurencija kineskih proizvođača također su stvarali izazove za europodručje. Rast uvoza bio je prigušen, pod utjecajem slabe domaće potražnje i ulaganja. Općenito, doprinos neto trgovine rastu bio je blago pozitivan. Trgovinski saldo europodručja dodatno se poboljšao u 2024. u odnosu na 2023.

Tržište rada

Tržište rada europodručja ostalo je otporno, a rast produktivnosti rada bio je stabilan.

Tržište rada europodručja ostalo je općenito otporno u 2024., iako se rast zaposlenosti usporio u odnosu na posljednje godine, a anketni pokazatelji upućivali su na to da su se tržišta rada tijekom godine normalizirala. Stopa nezaposlenosti smanjila se sa 6,5 % u siječnju na 6,2 % u prosincu, što je bila jedna od najnižih stopa zabilježenih od uvođenja eura, odnosno 1,3 postotna boda ispod pretpandemijske razine zabilježene u siječnju 2020. Stopa nezaposlenosti u posljednjem tromjesečju godine također je iznosila prosječno 6,2 % (Grafikon 1.5.). Ukupna zaposlenost i ukupan broj odrađenih sati bili su uglavnom u skladu s rastom gospodarstva, a oboje su porasli za 1 % u 2024. Ta kretanja dovela su do uglavnom stabilnoga kretanja produktivnosti. Slab rast produktivnosti rada uglavnom je bio cikličke naravi i pod utjecajem slabe potražnje, dok su poduzeća zadržavala radnu snagu, tj. zadržavala su više radnika nego što je bilo potrebno u razdoblju niskoga gospodarskog rasta. Ipak, moguće je da su na to utjecali i strukturni činitelji. Prosječan broj odrađenih sati smanjio se za 0,1 % u 2024., a u posljednjem je tromjesečju bio 0,9 % ispod razine zabilježene prije pandemije. Kretanje prosječnog broja odrađenih sati nastavilo je odražavati činitelje kao što su zadržavanje radne snage od druge polovine 2023. i postojano visoke razine bolovanja. Stopa participacije radne snage u dobnoj skupini od 15. do 74. godine povećala se na razinu od 66 % u četvrtom tromjesečju 2024., što je za 1,2 postotna boda iznad pretpandemijske razine. Povećanju radne snage najviše su pridonijele žene, stariji radnici, visokoobrazovane osobe i strani radnici. Potražnja za radnom snagom oslabjela je u 2024. u odnosu na prethodne godine, a stopa slobodnih radnih mjesta dodatno se smanjila s najviše razine zabilježene u drugom tromjesečju 2022. na razinu od 2,5 % u četvrtom tromjesečju prošle godine, što je i nadalje iznad pretpandemijske razine od 2,3 % u posljednjem tromjesečju 2019.[2] Približavanje stopa rasta nominalnih plaća inflaciji pogodovalo je ponovnom usklađivanju dinamike zaposlenosti i proizvodnje, a ujedno je dovelo do bolje usklađenosti realnih plaća s oporavkom produktivnosti. Monetarna politika ESB‑a stoga je svojom srednjoročnom orijentacijom i ne dovodeći u pitanje održavanje stabilnosti cijena pridonijela podupiranju zaposlenosti i produktivnosti, koji su među ciljevima Europske unije kojima ESB može pridonijeti.

Grafikon 1.5.

Tržište rada

(lijevo: tromjesečne promjene u postotcima, desno: postotci)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci o stopi nezaposlenosti odnose se na prosinac 2024., a posljednji podatci o zaposlenosti, ukupnom i prosječnom broju odrađenih sati i produktivnosti po odrađenom satu odnose se na četvrto tromjesečje 2024.

1.3. Fiskalna politika u europodručju pooštrila se

Fiskalna politika u europodručju vjerojatno se pooštrila, što je posljedica postupnog ukidanja mjera javne potpore uvedenih kao odgovor na energetsku krizu i visoku inflaciju.

Očekuje se da se udio proračunskog manjka opće države u europodručju dodatno smanjio u 2024., na razinu neznatno iznad praga od 3 % BDP‑a (Grafikon 1.6.), s 3,6 % u 2023. To je uglavnom posljedica pooštravanja fiskalne politike u 2024. zbog postupnog ukidanja vladinih mjera donesenih 2022. i 2023. kojima su se kućanstvima i poduzećima nadoknađivale visoke cijene energije i inflacija.[3] Istodobno su povećani rashodi za kamate na državni dug, posebice u visokozaduženim državama, vjerojatno negativno pridonosili fiskalnom saldu.[4]

Očekuje se da je omjer duga i BDP‑a europodručja neznatno porastao na razinu blizu 88 % u 2024. u odnosu na već povišenu razinu od 87,4 % u 2023., pa je ostao znatno iznad pretkrizne razine od 83,6 % u 2019. (Grafikon 1.6.). Povećanje je vjerojatno bilo potaknuto primarnim manjkom i pozitivnim usklađivanjima manjka i duga.

Grafikon 1.6.

Proračunski saldo i dug opće države u europodručju

(postotci BDP‑a, fiskalna politika: postotni bodovi potencijalnog BDP‑a)

Izvori: Eurostat, Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2024. i izračun ESB‑a

Napomena: U panelu a) mjera smjera fiskalne politike prilagođava se na strani prihoda od 2021. tako što se isključuju bespovratna sredstva iz instrumenta za oporavak i otpornost u sklopu programa NGEU jer ti prihodi ne stvaraju kontrakcijske makroekonomske učinke.

Strateška javna dobra pomažu jačanju otpornosti europskoga gospodarstva.

Krajem 2024. predviđalo se da će se fiskalna politika dodatno pooštravati u 2025., iako sporije nego prethodnih godina. Međutim, smatralo se da su fiskalni izgledi vrlo neizvjesni. Politički rizici proizlazili su iz fiskalnih planova velikih država europodručja, kao i budućih odluka nove američke administracije i europskih odgovora. Ti su se rizici nadovezali na dugoročne fiskalne pritiske koji proizlaze iz starenja stanovništva. Nadalje, sve se više očekuje da će se fiskalnom politikom osigurati strateška javna dobra kako bi se ojačala otpornost europskoga gospodarstva postizanjem napretka u zelenoj i digitalnoj tranziciji te povećanjem gospodarske sigurnosti i obrane. Važan doprinos zelenoj i digitalnoj tranziciji dat će program NGEU do svojeg isteka krajem 2026. (vidi Okvir 1.).

Reformirani okvir gospodarskog upravljanja EU‑a stupio je na snagu 30. travnja 2024. Okvir je usmjeren na održivost duga i njime se nastoje osigurati zdrave i održive javne financije, s istodobnim poticanjem strukturnih reforma i ulaganja.[5] Središnji je element novog okvira objava srednjoročnih fiskalno-strukturnih planova država. U tim se planovima navode kretanje rasta neto rashoda i temeljne makroekonomske pretpostavke i, za države koje namjeravaju produljiti razdoblje prilagodbe s četiri na sedam godina, planirane fiskalno-strukturne mjere koje bi tim državama omogućile da svoje udjele duga dovedu na putanju ostvarivog smanjivanja u srednjoročnom razdoblju.

Objavom jesenskog paketa 26. studenoga i 18. prosinca Europska komisija pokrenula je prvi ciklus provedbe novoga okvira gospodarskog upravljanja. Paket uključuje ocjene srednjoročnih fiskalno-strukturnih planova država i nacrte proračunskih planova za 2025. Europska komisija utvrdila je da 15 od 16 srednjoročnih fiskalno-strukturnih planova koje su dostavile države europodručja ispunjava zahtjeve novog okvira. Preporučeno razdoblje fiskalne prilagodbe produljeno je s četiri na sedam godina za četiri države europodručja (Španjolsku, Francusku, Italiju i Finsku), na zahtjev tih država. Produljenje se mora zasnivati na nizu obveza povezanih s ulaganjima i reformama koje su, među ostalim, osmišljene tako da pridonose održivome i uključivom rastu i otpornosti kako bi se poduprla fiskalna održivost.[6]

Višegodišnje kretanje neto rashoda glavni je nadzorni pokazatelj u sklopu novoga okvira gospodarskog upravljanja.

Na osnovi preporuke Europske komisije Vijeće ECOFIN odlučilo je u srpnju 2024. pokrenuti postupak u slučaju prekomjernog deficita za pet država europodručja, a to su Belgija, Francuska, Italija, Malta i Slovačka. Kako bi se ispravio prekomjerni deficit, Komisija je preporučila višegodišnja kretanja neto rashoda u skladu s dostupnim srednjoročnim fiskalno-strukturnim planovima. Višegodišnje kretanje neto rashoda postalo je glavni nadzorni pokazatelj u sklopu novoga okvira gospodarskog upravljanja.

Provedba revidiranog okvira gospodarskog upravljanja u cijelosti, transparentno i bez odgode pomoći će vladama u održivom smanjivanju proračunskog manjka te omjera duga i BDP‑a.

1.4. Ukupna inflacija dodatno se smanjila prema ciljnoj razini

Ukupna inflacija smanjila se s 2,9 % u prosincu 2023. na 2,4 % u prosincu 2024. i približila se ciljnoj razini.

Ukupna stopa inflacije u europodručju mjerene harmoniziranim indeksom potrošačkih cijena (HIPC) nastavila se smanjivati u 2024. U prosincu je iznosila 2,4 %, što je za 0,5 postotnih bodova manje nego godinu dana prije (Grafikon 1.7.). Iako je u 2023. dezinflacijski proces uglavnom bio potaknut slabljenjem utjecaja prethodnih šokova na strani ponude, u 2024. sve je više odražavao transmisiju restriktivne monetarne politike. Postupno ukidanje mjera javne potpore donesenih kao odgovor na pandemiju i šokove cijena energije pridonijelo je dezinflaciji zbog smanjenja agregatne potražnje. Međutim, imalo je i negativan učinak na dezinflacijski proces jer su mjere bile usmjerene na obuzdavanje inflacije. U tom kontekstu fluktuacije inflacije mjerene HIPC‑om tijekom godine većinom su bile posljedica inflacije cijena energije, uključujući njezin porast krajem godine. Kretanja cijena proizvoda bez energije najviše su pridonijela daljnjoj dezinflaciji, pri čemu su komponente HIPC‑a koje se odnose na hranu i industrijske proizvode bez energije zabilježile niže stope inflacije u prosincu 2024. nego u prosincu 2023., i to za 3,5 odnosno 2,0 postotnih bodova. Kod industrijskih proizvoda bez energije stope su dosegnule razinu blizu dugoročnije prosječne stope prije pandemije od 0,6 % (mjerene u razdoblju od 1999. do 2019.). Smanjenja tih dviju komponenata odraz su slabljenja pritisaka proizvođačkih troškova koji su proizlazili iz prethodnih troškovnih šokova i općenito povoljnijih međunarodnih uvjeta za određivanje cijena. S druge strane, komponenta HIPC‑a koja se odnosi na usluge bila je relativno nepromjenjiva i kretala se oko 4,0 % tijekom cijele godine. Ta perzistentnost odražavala je relativno snažan utjecaj pritisaka na plaće na mnoge stavke usluga i utjecaj stavki koje reagiraju kasnije (kao što su osiguranje, najamnine za stanovanje, itd.), odnosno stavki čije su cijene reagirale sa zakašnjenjem na prethodne iznimne inflacijske šokove.

Grafikon 1.7.

Ukupna inflacija i njezine glavne komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na prosinac 2024.

Inflacija cijena energije bila je na negativnim razinama tijekom većeg dijela godine, a inflacija cijena hrane znatno se smanjila.

Inflacija cijena energije bila je prosječno malo niža u 2024. nego u 2023. i ostala je na negativnim razinama tijekom većeg dijela godine. Negativne godišnje stope inflacije cijena energije početkom godine uglavnom su bile posljedica kretanja cijena plina i električne energije, a u razdoblju od kolovoza nadalje bile su pod utjecajem cijena goriva za prijevozna sredstva. Kolebljivost na veleprodajnim tržištima energije povezana s događajima kao što su rat koji Rusija vodi protiv Ukrajine i bazni učinci koji proizlaze iz kretanja u prethodnoj godini pridonijeli su neujednačenom profilu inflacije cijena energije u 2024. Inflacija cijena hrane snažno je pridonosila dezinflaciji, posebice zbog izrazitog pada u prvim mjesecima godine, kada su se smanjile godišnje stope cijena prerađenih i, posebno, neprerađenih prehrambenih proizvoda. To je bilo povezano sa slabljenjem pritisaka proizvođačkih troškova zbog prijašnjega naglog rasta cijena energenata i prehrambenih sirovina.[7] Nakon toga inflacija cijena hrane bila je donekle kolebljiva, što je uvelike odražavalo fluktuaciju cijena neprerađenih prehrambenih proizvoda, posebice povrća, koja je vjerojatno bila povezana s nepovoljnim vremenskim uvjetima.

Pokazatelji temeljne inflacije znatno su se smanjili u prvom polugodištu i uglavnom su se kretali u uskom rasponu u drugom polugodištu.

Pokazatelji temeljne inflacije usmjereni su na utvrđivanje postojane ili zajedničke komponente inflacije, a upućuju na očekivanu razinu na kojoj bi se ukupna inflacija trebala ustaliti u srednjoročnom razdoblju nakon što prođu privremeni činitelji. No, kako su ti pokazatelji i sami bili potaknuti na rast zbog prethodnih velikih šokova na strani ponude, u ukupnom dezinflacijskom procesu očekivalo se njihovo ublažavanje.[8] Temeljna inflacija mjerena inflacijom mjerenom HIPC‑om bez kolebljivih komponenata energije i hrane smanjila se s 3,4 % u prosincu 2023. na 2,7 % u travnju 2024., a nakon toga uglavnom se kretala u uskom rasponu. U prosincu 2024. također je iznosila 2,7 %. Smanjivanje temeljne inflacije u prvom dijelu 2024. posljedica je pada inflacije cijena industrijskih proizvoda bez energije, dok je inflacija cijena usluga ostala pretežno nepromijenjena tijekom godine i kretala se oko stope od 4,0 %. Inflacija cijena usluga obično se počinje smanjivati kasnije nego ostale komponente inflacije jer mnoge stavke usluga reagiraju sa zakašnjenjem na opće inflacijske šokove (npr. najamnine za stanovanje, osiguranje te zdravstvene i obrazovne usluge). Postojanost inflacije cijena usluga u 2024. povezana je i s visokim rastom plaća, koje čine veći udio troškova u uslužnom sektoru nego u prerađivačkoj industriji. Ostali pokazatelji temeljne inflacije također su se smanjivali tijekom godine, iako s određenom kolebljivošću, i to posebice tijekom prvog polugodišta. Sveukupno gledano, ta smanjenja posljedica su ublažavanja učinaka prethodnih šokova na strani ponude te slabije potražnje u uvjetima i nadalje pooštrene monetarne politike. Ta politika također pomaže u objašnjavanju izrazitije dezinflacije cijena proizvoda nego usluga s obzirom na to da je ponder stavki za koje se procjenjuje da su osjetljive na monetarnu politiku veći u kategoriji proizvoda nego u kategoriji usluga.[9]

Domaći troškovni pritisci smanjili su se zbog usporavanja rasta plaća i djelomične apsorpcije koju je omogućila dobit.

Domaći troškovni pritisci mjereni rastom deflatora BDP‑a smanjili su se na 2,9 % u 2024., s 5,9 % u 2023. To je odražavalo manje doprinose jediničnih troškova rada i jedinične dobiti (Grafikon 1.8.). Doprinos jedinične dobiti smanjio se jer je dobit sve više apsorbirala i nadalje jake pritiske na rast jediničnih troškova rada.[10] Istodobno su se ti pritisci smanjivali zbog usporavanja rasta plaća mjerenih naknadama po zaposlenom i određenog jačanja rasta produktivnosti rada. Godišnji rast naknade po zaposlenom usporio se s 5,3 % u 2023. na 4,5 % u 2024., ali je ostao znatno iznad prosječne stope u razdoblju prije pandemije (2,2 %), što je odraz kontinuirane oskudice radne snage na tržištima rada i preostalih pritisaka na naknadu za inflaciju. Umjereniji rast naknada po zaposlenom posljedica je brže reakcije razlike između stvarnih i dogovorenih plaća nego rasta dogovorenih plaća.[11] To je, među ostalim, odražavalo vjerojatnost da prilagodbe kojima se nadoknađuje inflacija više nisu dio razlike između stvarnih i dogovorenih plaća, već su postale ugrađene u dogovorene plaće. Krajem 2024. realne plaće u europodručju uglavnom su se vratile na razine prije naglog porasta inflacije.

Grafikon 1.8.

Deflator BDP‑a i komponente

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomene: Posljednji podatci odnose se na četvrto tromjesečje 2024.

U grafikonu su kretanja produktivnosti rada invertirana jer povećanje (smanjenje) rasta produktivnosti rada smanjuje (povećava) domaće troškovne pritiske.

Dugoročnija inflacijska očekivanja ostala su usidrena blizu ESB‑ove ciljne razine od 2 %.

Dugoročnija inflacijska očekivanja izražena u ESB‑ovoj Anketi o prognozama stručnjaka (engl. Survey of Professional Forecasters) smanjila su se s 2,1 % krajem 2023. na 2,0 % u anketi objavljenoj u prvom tromjesečju 2024. i ostala su čvrsto usidrena u sljedećim anketnim ciklusima tijekom godine (Grafikon 1.9.). Dodatni anketni podatci, kao što su podatci iz ankete ESB‑a Survey of Monetary Analysts i Consensus Economics, također su upućivali na to da su dugoročnija inflacijska očekivanja u skladu s ESB‑ovom ciljnom razinom od 2 %. Restriktivna monetarna politika podupirala je dezinflaciju, ne samo zbog slabljenja potražnje nego i zbog postojane usidrenosti dugoročnijih inflacijskih očekivanja, čime se smanjio rizik od drugoga kruga učinaka. Dugoročnija mjerila naknade za inflaciju zasnovana na tržišnim pokazateljima (kao što su petogodišnja kamatna stopa na petogodišnje terminske ugovore o razmjeni vezane uz stopu inflacije) bila su malo kolebljivija tijekom godine, ali su se krajem godine približila razinama blizu 2 %. Kolebljivost zabilježena tijekom godine najvjerojatnije je bila posljedica promjena premija za inflacijski rizik, pri čemu su procijenjena stvarna inflacijska očekivanja bila relativno stabilna na razini od oko 2 %. Što se tiče potrošača, srednja vrijednost očekivanja glede inflacije za sljedeće tri godine smanjivala se od drugog tromjesečja do listopada, kada je dosegnula 2,1 %, što je najniža razina od veljače 2022., kada je Rusija napala Ukrajinu. Međutim, očekivanja su potom u preostalom dijelu godine porasla iznad te stope zbog veće inflacije i povećane neizvjesnosti, premda su ostala niža nego na početku godine.[12]

Grafikon 1.9.

Pokazatelji inflacijskih očekivanja zasnovani na anketama i tržišnim pokazateljima

(godišnje promjene u postotcima)

Izvori: LSEG, ESB (anketa o očekivanjima potrošača (CES), Anketa o prognozama stručnjaka, (SPF)) i izračun ESB‑a

Napomene: Podatci o petogodišnjoj kamatnoj stopi na petogodišnje terminske ugovore o razmjeni vezane uz stopu inflacije dostavljaju se jednom mjesečno. SPF za četvrto tromjesečje 2024. proveden je između 1. i 3. listopada 2024. U ciklusima SPF‑a za treće i četvrto tromjesečje 2024. dugoročnija očekivanja odnosila su se na 2029.; u ciklusima za prvo i drugo tromjesečje 2024. odnosila su se na 2028. Posljednji podatci za CES odnose se na prosinac 2024.

1.5. Uvjeti financiranja postupno su se ublažavali, ali su ostali pooštreni

Prinosi na državne obveznice povećali su se zbog domaćih i globalnih činitelja.

Uz postupno slabljenje inflacijskih pritisaka tijekom 2024. (vidi odjeljak 1.4.), ESB je od lipnja ublažavao restriktivnost monetarne politike smanjivanjem ključnih kamatnih stopa (vidi odjeljak 2.1.). U prvoj polovini 2024. nerizična kamatna stopa na desetogodišnje prekonoćne kamatne ugovore o razmjeni (OIS) postupno se povećala za oko 50 baznih bodova i u ljeto je dosegnula najvišu razinu tijekom godine. Nakon toga, zahvaljujući padu očekivanja povezanih s kamatnim stopama na financijskim tržištima i nižim terminskim premijama, kamatna stopa na desetogodišnji OIS pomalo se smanjivala i u prosincu 2024. dosegnula je prosječnu razinu od 2,2 % (Grafikon 1.10.), što je za oko 20 baznih bodova manje od prosjeka u prosincu 2023. Prinosi na dugoročne državne obveznice većinom su krajem 2024. bili na višim razinama nego na početku godine. Prinosi na državne obveznice u Francuskoj bili su znatno viši nego godinu dana prije zbog povećane neizvjesnosti glede fiskalnih izgleda države i političkih kretanja. Razlike između prinosa na dugoročne državne obveznice i odgovarajućih nerizičnih stopa općenito su se povećale u posljednjem tromjesečju godine, što je bilo povezano s ublažavanjem nedostatka kolaterala u uvjetima većega (očekivanog) izdavanja državnog duga i smanjivanja bilance Eurosustava. U Italiji je smanjenje razlika prinosa, na koje su povoljno djelovali bolji izgledi povezani s rejtingom, pridonijelo smanjenju prinosa na dugoročne obveznice u 2024. Prosječni nominalni prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om bio je u prosincu 2024. na istoj razini (2,7 %) kao godinu dana prije.

Grafikon 1.10.

Dugoročne kamatne stope i trošak zaduživanja poduzeća i kućanstava za kupnju kuće

(postotci na godišnjoj razini)

Izvori: Bloomberg, LSEG i izračun ESB‑a

Napomene: Mjesečni podatci. Prinos na desetogodišnje državne obveznice europodručja jest prosjek ponderiran BDP‑om. Pokazatelji troškova zaduživanja izračunavaju se agregiranjem kratkoročnih i dugoročnih kamatnih stopa banaka na kredite uporabom 24‑mjesečnoga pomičnog prosjeka iznosa novih poslova. Posljednji podatci odnose se na prosinac 2024.

Smanjenje premija za rizik i kamatnih stopa povoljno je utjecalo na tržišta vlasničkih vrijednosnih papira.

U 2024. cijene dionica porasle su u nefinancijskom sektoru i, u većoj mjeri, u financijskom sektoru. U financijskom sektoru rast je predvodio bankarski sektor, koji je bio pod povoljnim djelovanjem visokih razina profitabilnosti. Široki indeksi cijena vlasničkih vrijednosnih papira nefinancijskih društava i banaka europodručja bili su na kraju 2024. oko 3 % odnosno 21 % iznad razina zabilježenih na kraju 2023. Pad premija za rizik vlasničkih vrijednosnih papira, poboljšana kratkoročna očekivanja glede zarada, više raspodijeljene dividende i niže dugoročne nerizične kamatne stope povoljno su djelovali na cijene vlasničkih vrijednosnih papira. Prinosi na korporativne obveznice smanjili su se i u investicijskom razredu i u segmentima s visokim prinosom, a krajem prosinca 2024. bili su na nižim razinama nego godinu dana prije zbog nižih nerizičnih stopa i smanjenja razlika prinosa.

Najširi monetarni agregat i posredovanje banaka odražavali su ublažavanje restriktivnosti monetarne politike.

Krajem 2024. depoziti banaka prestali su se smanjivati i počeli su se oporavljati, a najširi monetarni agregat (M3) oporavljao se istodobno s ublažavanjem restriktivnosti monetarne politike. Godišnja stopa promjene M3 iznosila je 3,4 % u prosincu, dok je u prosincu 2023. iznosila nula (Grafikon 1.11.). Oporavak je bio potaknut neto inozemnim priljevima, koji su odražavali znatan višak na tekućem računu platne bilance koji je bio posljedica slabog uvoza i inozemnog interesa za obveznice europodručja u uvjetima atraktivnih prinosa. Ti priljevi uglavnom su neutralizirali odljev likvidnosti koji je proizašao iz smanjenja bilance Eurosustava. S obzirom na otplatu sredstava pozajmljenih u sklopu treće serije ciljanih operacija dugoročnijeg refinanciranja (u cijelosti do kraja godine) i smanjenje portfelja imovine Eurosustava, banke su i nadalje bile usmjerene prema skupljim tržišnim izvorima financiranja. Međutim, njihovi troškovi financiranja postupno su se smanjivali s najviših razina iz 2023., iako manje nego kamatne stope monetarne politike. Bilance banaka ostale su uglavnom stabilne.

Kamatne stope banaka na kredite poduzećima i kućanstvima smanjile su se, ali su uvjeti financiranja ostali pooštreni.

Uvjeti financiranja u europodručju ostali su restriktivni u 2024., iako su smanjenja ključnih kamatnih stopa ESB‑a donekle smanjila stupanj pooštravanja monetarne politike. Nominalni trošak zaduživanja poduzeća i kućanstava donekle se smanjio nakon što je u 2023. dosegnuo najviše razine u gotovo 15 godina. Složena kamatna stopa banaka na kredite nefinancijskim društvima iznosila je 4,4 % u prosincu, što je smanjenje od oko 90 baznih bodova u odnosu na kraj 2023., a ekvivalentna stopa na kredite kućanstvima za kupnju kuće smanjila se za oko 60 baznih bodova na 3,4 % (Grafikon 1.10.). Stoga je znatna razlika između kamatnih stopa za poduzeća i kućanstva koja se pojavila tijekom faze pooštravanja monetarne politike samo neznatno smanjena. Razlike u kamatnim stopama na kredite među državama ostale su ograničene, što upućuje na to da se monetarna politika ESB‑a općenito neometano prenosila u cijelom europodručju.

Bankovno kreditiranje poduzeća i kućanstava ostalo je slabo, ali je pokazivalo znakove oporavka.

Bankovno kreditiranje poduzeća i kućanstava ostalo je slabo zbog još strogih kreditnih uvjeta i slabe agregatne potražnje (Grafikon 1.11.), uz naznake oporavka u drugoj polovini 2024. Kao što govori anketa o kreditnoj aktivnosti banaka u europodručju, kreditni standardi banaka (tj. interne smjernice ili kriteriji odobravanja kredita) za kredite poduzećima pooštrili su se u četvrtom tromjesečju 2024., nakon što su bili uglavnom stabilni u prethodnim tromjesečjima. Prema anketi o pristupu poduzeća financiranju dostupnost bankovnih kredita samo se privremeno poboljšala, a potom se pogoršala u četvrtom tromjesečju. Godišnja stopa rasta bankovnih kredita poduzećima iznosila je 1,7 % u prosincu. Općenito govoreći, dužničko financiranje poduzeća ostalo je slabo, a neto tokovi vanjskog financiranja poduzeća bili su znatno slabiji od svoje dugoročne dinamike, unatoč povećanom izdavanju i vrednovanju dionica koje kotiraju na burzi (Grafikon 1.12.). Kada je riječ o kreditiranju kućanstava, postupan oporavak godišnje stope rasta bankovnih kredita, na 1,1 % u prosincu, uglavnom je bio pod utjecajem hipotekarnih kredita. To je bilo u skladu s općenitim ublažavanjem standarda odobravanja kredita tijekom godine i snažnim oporavkom potražnje za kreditima iz anketa o kreditnoj aktivnosti banaka u drugoj polovini 2024., kao i s postojanim namjerama kupnje stambenih nekretnina iskazanima u anketi o očekivanjima potrošača tijekom godine. Istodobno je do kraja godine postotak kućanstava koja su u toj anketi navela pogoršavanje dostupnosti kredita i nadalje bio veći od postotka kućanstava koja su zabilježila poboljšanje, pri čemu je kontinuirano korištenje potrošačkih kredita bilo koncentrirano među kućanstvima s nižom razinom dohotka. Nadalje, banke su nastavile bilježiti pooštravanje standarda odobravanja potrošačkih kredita tijekom cijele 2024.

Grafikon 1.11.

Rast M3 i rast kredita poduzećima i kućanstvima

(godišnje promjene u postotcima)

Izvor: ESB

Napomene: „Poduzeća” su nefinancijska društva. Posljednji podatci odnose se na prosinac 2024.

Grafikon 1.12.

Neto tokovi vanjskog financiranja poduzeća

(godišnji tokovi, mlrd. EUR)

Izvori: ESB i Eurostat

Napomene: „Poduzeća” su nefinancijska društva. U „kreditima nemonetarnih financijskih institucija i ostatka svijeta” nemonetarne financijske institucije obuhvaćaju druge financijske posrednike, mirovinske fondove i osiguravajuća društva. „Krediti monetarnih financijskih institucija” i „krediti nemonetarnih financijskih institucija i ostatka svijeta” prilagođeni su za prodaje kredita i sekuritizaciju. „Ostalo” je razlika između ukupnog iznosa i instrumenata navedenih u grafikonu i uglavnom uključuje kredite između poduzeća i trgovinske kredite. Posljednji podatci odnose se na treće tromjesečje 2024. Godišnji tok za 2024. izračunava se kao zbroj tokova četiriju tromjesečja od četvrtog tromjesečja 2023. do trećeg tromjesečja 2024. Tromjesečni sektorski računi europodručja podliježu velikim revizijama svakih pet godina; posljednja revizija provedena je 2024., što objašnjava zašto se podatci za neke godine znatno razlikuju od podataka upotrijebljenih u prethodnom Godišnjem izvješću.

Okvir 1.

Trajni utjecaj pandemije bolesti COVID‑19 i strukturnih trendova na rast produktivnosti

Europodručje prolazi kroz razdoblje preobrazbe obilježeno gospodarskim šokovima i dubokim strukturnim promjenama, što utječe na rast produktivnosti u srednjoročnom i dugoročnom razdoblju. Posljednjih godina europodručje se suočilo s jedinstvenom mješavinom poremećaja i kontinuiranih strukturnih promjena koje utječu na rast produktivnosti na složene i nesigurne načine. Pandemija bolesti COVID‑19, brza digitalna tranzicija te zelena i demografska tranzicija ističu se kao ključni činitelji koji utječu na srednjoročne i dugoročne izglede za produktivnost. Svaki od tih elemenata uvodi različite mehanizme s pomoću kojih utječu na produktivnost, a njihove interakcije dodatno otežavaju gospodarsko okružje. U ovom se okviru razmatraju ta dinamika i njezin utjecaj na rast produktivnosti. Okvir se zasniva na nedavnom radu skupine stručnjaka iz Europskog sustava središnjih banaka (ESSB) u području produktivnosti.[13]

Trajni utjecaj pandemije na rast produktivnosti

Pandemija je uzrokovala raširene poremećaje u svim državama, sektorima i poduzećima, što je na različite načine utjecalo na rast produktivnosti. Širok opseg krize, zajedno s mjerama poput zatvaranja i izmijenjenih obrazaca rada i potrošnje, kao i sveobuhvatna potpora politike poduzećima i kućanstvima, obilježili su odstupanje od prethodnih padova gospodarske aktivnosti.

Odgovori politike spriječili su raširene stečajeve, ali su oslabili preraspodjelu resursa kojom se povećava produktivnost. Dostupni podatci pokazuju da je kriza rezultirala znatno većom kontrakcijom poduzeća s niskom produktivnošću u odnosu na poduzeća čija je produktivnost bila veća, odnosno vjerojatnost da će prva poduzeća napustiti tržište bila je veća nego kod visokoproduktivnih poduzeća, što je pomoglo preraspodjeli resursa u kratkoročnom razdoblju (Grafikon A). Međutim, taj je učinak bio manje izražen nego u prethodnim krizama, što je rezultat sveobuhvatne potpore politike koja je sprječavala izlazak poduzeća s tržišta i njihovu kontrakciju. Analiza stručne skupine ESSB‑a pokazala je da je dodjela subvencija poduzećima s vremenom postala sve više iskrivljena, unatoč nepromijenjenim kriterijima prihvatljivosti.

Pandemija je ubrzala proces digitalizacije, promijenila ponašanje potrošača i utjecala na obrasce bolovanja i razinu obrazovanja, s mogućim dugoročnim učincima. Produbljivanje digitalnoga gospodarstva, uključujući povećano korištenje mogućnosti rada na daljinu, uz potporu inicijativa kao što je program NGEU, stvara obećavajuće izglede. Pandemija je istodobno imala dugotrajne učinke na radnu snagu, a njezine dugoročne posljedice za rast produktivnosti još nije moguće u potpunosti kvantificirati.

Grafikon A

Distribucija produktivnosti poduzeća koja su 2020. izašla iz pojedinog sektora u odnosu na poduzeća u istom sektoru koja su opstala

(gustoća)

Izvor: izračun autora na osnovi podataka na razini poduzeća iz ORBIS‑a i iBACH‑a

Napomene: Skup podataka odnosi se na Belgiju, Njemačku, Španjolsku, Francusku, Italiju i Portugal. Produktivnost rada definira se kao realna dodana vrijednost po zaposleniku.

Digitalna tranzicija i rast produktivnosti

Digitalne tehnologije mogu povećati učinkovitost radnika jer dopunjavaju zadaće i omogućuju eksternalizaciju aktivnosti koje nisu temeljne. Nadalje, digitalizacija povećava tržišnu konkurentnost, omogućuje razmjer bez mase (engl. scale withous mass) i proširuje pristup tržištu putem e‑trgovine. Podatci na razini poduzeća iz država kao što su Francuska i Austrija pokazuju da ulaganja u digitalne tehnologije mogu dovesti do održivog rasta produktivnosti, iako nakon početnog razdoblja prilagodbe i prosječno relativno malih razmjera.

Povećanje produktivnosti zbog digitalizacije vrlo je različito među sektorima i poduzećima. Iako je prosječan učinak digitalnih ulaganja malen, sektori koji mogu imati koristi od digitalizacije bilježe učinke 17 puta veće od prosjeka. Nadalje, samo oko 30 % poduzeća, obično onih najproduktivnijih, uspijeva upotrebljavati nove digitalne tehnologije na inovativne i disruptivne načine kako bi povećala produktivnost jer imaju potrebne vještine i dopunsku nematerijalnu imovinu (Grafikon B). Kada je riječ o agregatnim učincima, povećanja učinkovitosti povezana s digitalizacijom znatno su potaknula rast produktivnosti rada, što je vidljivo iz simulacija koje pokazuju da bi rast produktivnosti u državama kao što su Njemačka i Francuska bio znatno niži bez tih povećanja.

Utjecaj zelene tranzicije na rast produktivnosti

Hitna potreba za smanjenjem emisija stakleničkih plinova dovela je do provedbe politika kojima se promiče prihvaćanje niskougljičnih rješenja, što bi moglo utjecati na ukupni rast produktivnosti. Dva glavna kanala kroz koje zelena tranzicija utječe na produktivnost jesu ulaganje u zelene inovacije i preraspodjela resursa. Potreba za smanjenjem emisija stakleničkih plinova potiče poduzeća na inovacije i uključivanje učinkovitijih i održivijih praksa u svoje poslovanje. U međuvremenu gospodarstvo se okreće zelenijim sektorima i preusmjerava radnu snagu i kapital iz industrija i poduzeća koja onečišćuju okoliš. Tom se preraspodjelom može povećati ukupna produktivnost ako se resursi usmjere na učinkovitije uporabe.

Grafikon B

Procijenjeni učinak digitalizacije na rast TFP‑a u poduzećima s različitim početnim razinama TFP‑a

(postotni bodovi)

Izvor: Anderton, R., Botelho, V. i Reimers, P., „Digitalisation and productivity: gamechanger or sideshow?”, Working Paper Series, br. 2794, ESB, ožujak 2023.

Napomena: Grafikon prikazuje učinak digitalizacije na rast TFP‑a poduzeća iz pojedinih sektora, ovisno o položaju poduzeća u distribuciji TFP‑a (1 je najniži, a 10 najviši decil distribucije TFP‑a).

Empirijski dokazi upućuju na to da stroge politike zaštite okoliša dugoročno mogu potaknuti zelene inovacije, ali mogu negativno utjecati na rast ukupne faktorske produktivnosti (engl. total factor productivity, TFP) u kratkoročnom razdoblju. Analiza stručne skupine pokazuje da je za prijelaz na niskougljično gospodarstvo potrebna lepeza politika u kojoj se kombiniraju porezi na emisiju CO2, propisi i potpora zelenim tehnologijama. Međutim, prijelaz će u kratkom roku biti skup zbog prilagodbe poduzeća, što će negativno utjecati na rast TFP‑a, osobito u malim poduzećima koja onečišćuju okoliš zbog toga što je njihov pristup financiranju ograničen. Politike zaštite okoliša ipak potiču zelene inovacije, što je vidljivo iz znatnog povećanja broja patenata povezanih sa zelenom tehnologijom koje prijavljuju poduzeća koja onečišćuju okoliš. To povećanje zelenih inovacija vjerojatno će dugoročno dovesti do većeg rasta produktivnosti.

Učinak preraspodjele resursa potaknute tranzicijskim politikama na produktivnost razlikuje se među sektorima. Uz postojeće razine sektorske produktivnosti, preraspodjela među sektorima automatski bi smanjila produktivnost s obzirom na to da su sektori s visokim emisijama ugljika prosječno produktivniji. Međutim, u usko definiranim sektorima ugljični intenzitet na razini poduzeća i produktivnost rada nisu nužno korelirani. Stoga preraspodjela resursa iz poduzeća s visokim emisijama ugljika u poduzeća s niskim emisijama ugljika ne dovodi nužno do povećane produktivnosti. Informacije na razini poduzeća iz sustava EU‑a za trgovanje emisijama pokazuju da su u većini sektora poduzeća koja su najučinkovitija s obzirom na emisije ugljika ujedno i najproduktivnija. To znači da će na sadašnjim razinama produktivnosti na razini poduzeća preraspodjela resursa prema zelenijim poduzećima dovesti do povećanja rasta produktivnosti rada u tim sektorima, ako su svi ostali činitelji jednaki. Međutim, za druge sektore, kao što su celuloza, papir i obojeni metali, vrijedi suprotno, a preraspodjela će dovesti do smanjenja produktivnosti.

Završne napomene

Međudjelovanje nedavnih šokova i tekućih strukturnih trendova stvara složeno okružje za srednjoročni i dugoročni rast produktivnosti. Pandemija, digitalna tranzicija i zelena tranzicija stvorile su jedinstvene izazove i prilike. Kao što je predloženo u nedavnom izvješću Marija Draghija, tvorci politika moraju brižno upravljati tom dinamikom kako bi potaknuli okružje koje pogoduje održivom rastu produktivnosti, pri čemu iskorištavaju digitalne i zelene tehnologije, uz istodobno ublažavanje mogućih iskrivljujućih učinaka intervencija politike.[14] S razvojem globalnoga gospodarstva nužno je da tvorci politika u europodručju uzmu u obzir ta međudjelovanja kako bi učinkovito oblikovali i poduprli buduće putanje rasta produktivnosti.

2. Monetarna politika počela se ublažavati, ali je ostala restriktivna

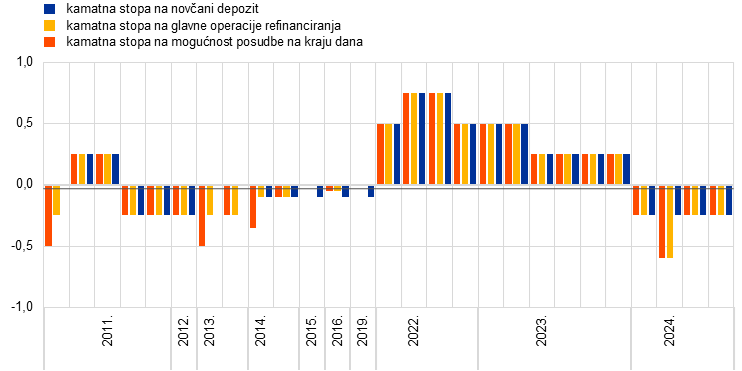

Upravno vijeće ublažilo je u 2024. restriktivnost monetarne politike jer je inflacija pokazivala naznake postojanog približavanja ciljnoj razini od 2 %, dok se gospodarstvo europodručja suočavalo s usporenim rastom (vidi odjeljak 2.1.). Kamatne stope ostale su nepromijenjene tijekom većeg dijela prvog polugodišta. Upravno vijeće zatim je snizilo kamatnu stopu na novčani depozit za po 25 baznih bodova u lipnju i rujnu, što je označilo pomak prema manje restriktivnoj monetarnoj politici. Ostalo je pri svojem opredjeljenju da u određivanju odgovarajuće razine i trajanja restriktivnosti na svakom sastanku primjenjuje pristup koji se zasniva na podatcima. U trećem tromjesečju gospodarska aktivnost bilježila je kontinuirano slab rast uz neke naznake stabilizacije, potpomognuta većom potrošnjom i globalnom potražnjom. Upravno vijeće sve je više bilo uvjereno da će doći do postupnog smanjivanja inflacije, pa je u listopadu i prosincu dodatno snizilo kamatnu stopu na novčani depozit za po 25 baznih bodova.

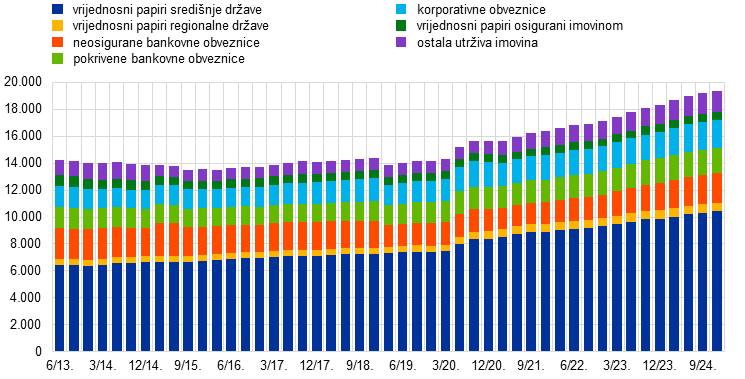

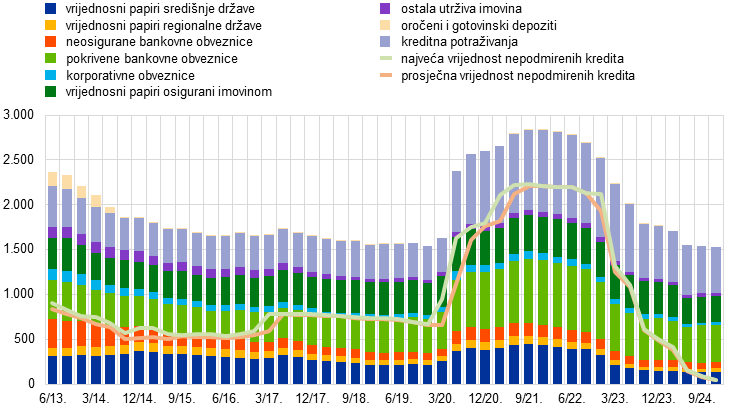

Bilanca Eurosustava smanjila se za 0,5 bil. EUR u 2024. i iznosila je 6,4 bil. EUR na kraju godine, što je bilo u sklopu normalizacije koja je započela u 2022. (vidi odjeljak 2.2.). Do smanjenja je došlo zbog prijevremenih otplata i dospijeća operacija treće serije ciljanih operacija dugoročnijeg refinanciranja (TLTRO III) i smanjenja portfelja programa kupnje vrijednosnih papira (APP) te, u određenoj mjeri, portfelja hitnog programa kupnje zbog pandemije (PEPP) u kojemu se od srpnja provodi djelomično reinvestiranje. Upravno vijeće odobrilo je izmjene operativnog okvira za provedbu monetarne politike u ožujku 2024. (vidi Okvir 2.) i obustavilo reinvestiranje u sklopu PEPP‑a na kraju 2024.

Eurosustav je u 2024. poboljšao svoj okvir za upravljanje rizicima kako bi osigurao provedbu politike učinkovite za rizike. Zbog visokih kamatnih stopa monetarne politike ESB je ostvario gubitke od negativnih neto kamatnih prihoda, koji će se otpisati na teret buduće dobiti (vidi odjeljak 2.3. i godišnje financijske izvještaje ESB‑a za 2024.). Očekuje se da će neto kamatni prihodi Eurosustava ponovo porasti u sljedećim godinama, što će pridonijeti njegovoj financijskoj otpornosti.

2.1. Ublažavanje restriktivnosti monetarne politike

Upravno vijeće nije mijenjalo kamatne stope u siječnju kako bi osiguralo dovoljno restriktivnu monetarnu politiku.

Upravno vijeće procijenilo je u siječnju 2024. da je gospodarstvo ostalo slabo nakon stagnacije tijekom 2023. Kratkoročne izglede za gospodarski rast u europodručju obilježili su usporavanje globalne gospodarske aktivnosti i trgovine te pooštreni uvjeti financiranja, pri čemu su rizici proizlazili iz povećanih geopolitičkih napetosti povezanih sa sukobom na Bliskom istoku i ratom koji Rusija vodi protiv Ukrajine. Međutim, neki anketni pokazatelji budućih kretanja upućivali su na daljnje intenziviranje rasta. Unatoč usporenom rastu tržište rada ostalo je snažno nakon uglavnom postojanog pada stope nezaposlenosti započetog u rujnu 2020. Inflacija se povećala u prosincu 2023. zbog baznih učinaka povezanih s cijenama energije i ostala je na visokoj razini od 2,9 %. Istodobno se većina mjera temeljne inflacije nastavila smanjivati jer su oslabjeli učinci prošlih šokova na strani ponude, a utjecaj pooštravanja monetarne politike smanjio je potražnju. Upravno vijeće potvrdilo je svoju procjenu da su ključne kamatne stope ESB‑a na razinama na kojima će, zadrže li se dovoljno dugo, dati znatan doprinos skorom povratku inflacije na srednjoročni cilj od 2 %. Stoga je na sastanku u siječnju odlučilo zadržati kamatne stope monetarne politike nepromijenjenima na razinama o kojima je odlučeno u rujnu 2023. i ponovilo je da će kamatne stope monetarne politike održavati na razinama koje će biti dovoljno restriktivne onoliko dugo koliko to bude potrebno.

Upravno vijeće odlučilo je zadržati kamatne stope nepromijenjenima u ožujku...

Makroekonomske projekcije stručnjaka ESB‑a iz ožujka uključivale su reviziju naniže inflacije, posebice za 2024., zbog manjeg doprinosa cijena energije. Upućivale su na postupno smanjivanje inflacije tijekom vremena prema ESB‑ovoj ciljnoj razini. Ukupna inflacija smanjila se u veljači, ali domaći cjenovni pritisci ostali su visoki, djelomično potaknuti snažnim rastom plaća i smanjenjem produktivnosti rada. Gospodarstvo europodručja i nadalje je bilo slabo. Procijenjeno je da je osobna potrošnja ograničena, ulaganja su se usporila, a izvoz se smanjio zbog usporene inozemne potražnje i određenoga gubitka konkurentnosti poduzeća u europodručju. Stručnjaci ESB‑a revidirali su naniže svoje projekcije rasta u kratkoročnom razdoblju. I nadalje se očekivalo da će se gospodarstvo s vremenom oporaviti i rasti, poduprto najprije potrošnjom, a kasnije i ulaganjima. Posebice se očekivalo da će realni dohotci ponovo rasti zbog smanjenja inflacije i rasta plaća. Iako su uvjeti financiranja i nadalje bili restriktivni, očekivalo se da će nepovoljan utjecaj prošlih povećanja kamatnih stopa na potražnju također postupno slabjeti, a očekivao se i rast izvoza. Na osnovi kontinuiranog pristupa zasnovanog na podatcima i procjene inflacijskih izgleda, dinamike temeljne inflacije i snage transmisije monetarne politike, Upravno vijeće odlučilo je u ožujku zadržati tri ključne kamatne stope ESB‑a nepromijenjenima.

Upravno vijeće također je naglasilo važnost unaprjeđivanja unije tržišta kapitala kako bi se stabilizirao rast kada se države suoče s lokalnim šokovima koje monetarna politika ne može riješiti. Među ostalim dobrobitima, integriraniji i raznolikiji financijski sustav poboljšao bi podjelu rizika s privatnim sektorom među državama, pridonio ublažavanju financijske fragmentacije i osigurao učinkovitu transmisiju monetarne politike u svim dijelovima europodručja.

... i najavilo promjene operativnog okvira za provedbu monetarne politike.

Upravno vijeće također je odobrilo izmjene operativnog okvira za provedbu monetarne politike u ožujku. Preispitivanjem operativnog okvira, koje je najavljeno u prosincu 2022., utvrđena su ključna načela i parametri za provedbu monetarne politike i osiguravanje likvidnosti središnje banke u uvjetima postupnog smanjivanja viška likvidnosti u bankovnom sustavu (vidi Okvir 2.). Naime, Upravno vijeće odlučilo je nastaviti usmjeravati stajalište monetarne politike prilagodbom kamatne stope na novčani depozit i fleksibilno osiguravati likvidnost, na osnovi potreba banaka, širokom lepezom instrumenata, uključujući, u kasnijoj fazi, strukturne dugoročnije kreditne operacije i strukturni portfelj vrijednosnih papira. Odobrilo je i smanjenje razlike između kamatne stope na glavne operacije refinanciranja i stope na novčani depozit s 50 na 15 baznih bodova, s primjenom od 18. rujna 2024.

Inflacija je nastavila padati,...

Inflacija je dodatno pala na 2,4 % u ožujku, a većina mjera temeljne inflacije smanjila se, što je potvrdilo postupno slabljenje cjenovnih pritisaka. Međutim, inflacija cijena usluga ostala je visoka i iznosila je 4,0 % pod utjecajem povećanja domaćih cijena. Plaće su nastavile rasti, promatrano u odnosu na posljednje tromjesečje 2023., iako sporije nego što se očekivalo. Više troškove rada djelomično je apsorbirala dobit poduzeća, što je ograničilo njihov utjecaj na potrošačke cijene. Istodobno je rast jediničnih troškova rada ostao povišen zbog slabog rasta produktivnosti, ali se ipak smanjivao s prethodne visoke razine.

...a učinak restriktivne monetarne politike na uvjete financiranja i gospodarstvo postao je vidljiviji.

Tijekom godine postajalo je sve jasnije da restriktivna monetarna politika Upravnog vijeća ima znatan utjecaj na gospodarstvo, a i na inflaciju. U prvom tromjesečju 2024. visoki troškovi zaduživanja poduzeća i kućanstava i pooštravanje standarda odobravanja kredita doveli su do smanjenja investicijskih planova i kupnje stambenih nekretnina te do daljnjeg pada potražnje za kreditima. Iako je potrošnja na usluge ostala snažna, poduzeća iz prerađivačke industrije suočila su se sa slabom potražnjom. Razine proizvodnje i nadalje su bile niske, osobito u energetski intenzivnim sektorima. Međutim, očekivalo se da će se rast izvoza europodručja ubrzati potpomognut snažnijim globalnim gospodarstvom i povećanom potražnjom za međunarodno razmjenjivim proizvodima.

U travnju je Upravno vijeće najavilo da će zadržati tri ključne kamatne stope ESB‑a nepromijenjenima, u restriktivnom području. Naglasilo je svoju opredijeljenost da na svakom sastanku primjenjuje pristup koji se zasniva na podatcima a da se unaprijed ne opredijeli za određenu dinamiku promjene stopa. Upravno vijeće prvi je put izjavilo da bi bilo primjereno smanjiti restriktivnost monetarne politike ako njegova procjena inflacijskih izgleda, dinamike temeljne inflacije i snage transmisije monetarne politike dodatno poveća povjerenje da se inflacija postojano približava ciljnoj razini.

Upravno vijeće snizilo je u lipnju kamatne stope, pa je kamatna stopa na novčani depozit smanjena na 3,75 % nakon devetomjesečnog razdoblja u kojem nije bilo promjene kamatnih stopa...

Taj je trenutak stigao u lipnju, a Upravno vijeće odlučilo je sniziti tri ključne kamatne stope ESB‑a za 25 baznih bodova, nakon devetomjesečnog razdoblja u kojem nije bilo promjene kamatnih stopa. Od sastanka u rujnu 2023., kada je Upravno vijeće posljednji put povećalo stope, inflacija se smanjila za 2,6 postotnih bodova i inflacijski izgledi znatno su se poboljšali. Mjere temeljne inflacije također su se smanjile, što je dodatno upućivalo na zaključak o slabljenju cjenovnih pritisaka, i smanjila su se inflacijska očekivanja za sva razdoblja. Uvjeti financiranja ostali su restriktivni zbog monetarne politike, što je pridonijelo smanjenju potražnje i održavanju čvrste usidrenosti inflacijskih očekivanja te tako dalo velik doprinos smanjenju inflacije.

Unatoč tim pozitivnim kretanjima, domaći cjenovni pritisci ostali su snažni, a rast plaća visok, što je nadoknadilo prethodni snažni rast inflacije. Smatralo se da će inflacija vjerojatno ostati na razinama višima od ciljne u velikom dijelu sljedeće godine. Stručnjaci Eurosustava revidirali su svoje projekcije inflacije za 2024. i 2025. blago naviše u odnosu na ožujak, pri čemu su predvidjeli fluktuacije inflacije u preostalom dijelu 2024., među ostalim zbog baznih učinaka povezanih s energijom. Međutim, očekivalo se da će se inflacija u drugoj polovini 2025. smanjivati prema ciljnoj razini zbog slabijeg rasta troškova rada, posljedica restriktivne monetarne politike i slabljenja utjecaja energetske krize i pandemije.

Inflacija je porasla na 2,6 % u svibnju, iako se inflacija cijena hrane i dobara smanjila. Inflacija cijena energije zabilježila je skroman rast nakon godine negativnih godišnjih stopa, a inflacija cijena usluga povećala se s 3,7 % u travnju na 4,1 %.

Gospodarstvo europodručja, koje je stagniralo tijekom prethodnih pet tromjesečja, u prvom je tromjesečju 2024. raslo po stopi od 0,3 %. Uslužni sektor je rastao, a sektor prerađivačke industrije pokazao je naznake stabilizacije na niskim razinama. U prvom tromjesečju zaposlenost se povećala za 0,3 %, a od prosinca 2023. otvoreno je oko 500 000 novih radnih mjesta. Očekivalo se da će gospodarstvo u kratkoročnom razdoblju ostati prigušeno i da će se potom oporaviti zahvaljujući višim plaćama, boljim trgovinskim uvjetima i višim realnim dohotcima. Troškovi financiranja stabilizirali su se na restriktivnim razinama, a krediti su ostali slabi zbog prethodnih povećanja kamatnih stopa monetarne politike. Osim toga, banke su otplatile velik iznos sredstava pozajmljenih u sklopu operacija TLTRO III u lipnju 2024., nakon velike otplate u ožujku, što je dovelo do znatnog smanjenja viška likvidnosti.

...i potvrdilo postupno smanjivanje stanja PEPP‑a u drugoj polovini 2024.

Upravno vijeće također je potvrdilo u lipnju da će smanjivati ulaganja Eurosustava u vrijednosne papire koji se drže u sklopu PEPP‑a za prosječno 7,5 mlrd. EUR mjesečno u drugoj polovini godine. To bi u velikoj mjeri zrcalilo pristup koji se primjenjuje na APP.

Upravno vijeće odlučilo je zadržati kamatne stope nepromijenjenima u srpnju.

U vrijeme srpanjskog sastanka Upravnog vijeća, u skladu s očekivanjima, većina mjera inflacije za lipanj bila je stabilna ili se smanjivala, iako su domaći cjenovni pritisci i inflacija cijena usluga ostali povišeni. Plaće su nastavile rasti po visokim stopama, a njihov utjecaj na inflaciju i nadalje su donekle ublažavale profitne marže. Najnoviji podatci uglavnom su potvrđivali prethodnu procjenu srednjoročnih inflacijskih izgleda, pa je Upravno vijeće na sastanku u srpnju odlučilo zadržati kamatne stope monetarne politike nepromijenjenima. Ponovo je potvrdilo svoju namjeru da monetarna politika ostane restriktivna onoliko dugo koliko to bude potrebno.

Inflacija je pala na 2,2 % u kolovozu, dok je gospodarstvo ostalo prigušeno.

Inflacija je pala s 2,6 % u srpnju na 2,2 % u kolovozu. Domaći cjenovni pritisci i inflacija cijena usluga ipak su ostali visoki, uglavnom zbog rasta plaća. Pritisci troškova rada nastavili su se ublažavati, ali su također ostali povišeni. Projekcije stručnjaka ESB‑a iz rujna potvrdile su prethodne inflacijske izglede, jačajući stajalište da će se ostvariti postupan i postojan povratak inflacije na 2 %. Očekivalo se da će inflacija na kraju godine rasti i da će se smanjivati prema ciljnoj razini tijekom druge polovine 2025. Budući da je inflacija cijena usluga bila viša od očekivane, projekcije temeljne inflacije (inflacija bez energije i hrane) za 2024. i 2025. revidirane su neznatno naviše, ali su i nadalje upućivale na brzo smanjivanje.

Uvjeti financiranja ostali su restriktivni, a kreditni rast usporen u uvjetima slabe potražnje u vrijeme sastanka Upravnog vijeća u rujnu, dok je gospodarska aktivnost bila prigušena. U drugom tromjesečju 2024. gospodarski rast iznosio je 0,2 %, što je bilo sporije nego u prvom tromjesečju i ispod očekivanja. Najveći doprinos rastu dali su neto izvoz i državna potrošnja. Osobna potrošnja i ulaganja, za koje se očekivalo da će predvoditi oporavak, ostali su slabi, vjerojatno zbog velikih geopolitičkih rizika. Zbog toga su stručnjaci ESB‑a revidirali svoje projekcije rasta naniže u odnosu na lipanj, što je odražavalo slabiji doprinos domaće potražnje u sljedećim tromjesečjima. Očekivalo se da će gospodarska aktivnost jačati s vremenom i porasti za 0,8 % u 2024., te se ubrzati na 1,3 % u 2025. i 1,5 % u 2026. Taj bi oporavak bio poduprt većom potrošnjom, postupnim slabljenjem učinaka restriktivne monetarne politike i rastom globalne potražnje i izvoza.

Upravno vijeće poduzelo je još jedan korak u ublažavanju restriktivnosti monetarne politike u rujnu...

S obzirom na nove dostupne informacije, koje su ojačale povjerenje u postupno smanjivanje inflacije prema ESB‑ovu cilju, Upravno vijeće odlučilo je u rujnu sniziti kamatnu stopu na novčani depozit, odnosno stopu kojom usmjerava stajalište monetarne politike, za 25 baznih bodova, što je bio dodatni korak u ublažavanju restriktivnosti monetarne politike. Kao što je najavljeno 13. ožujka 2024., 18. rujna počele su se primjenjivati određene izmjene operativnog okvira za provedbu monetarne politike (vidi Okvir 2.). Posebice, razlika između kamatne stope za glavne operacije refinanciranja i kamatne stope na novčani depozit prilagođena je na 15 baznih bodova, a razlika između kamatne stope za mogućnost posudbe na kraju dana i kamatne stope za glavne operacije refinanciranja ostala je nepromijenjena i iznosila je 25 baznih bodova. U rujnu je višak likvidnosti u europodručju pao ispod 3 bil. EUR, ponajprije zbog toga što su banke otplatile kredite u sklopu operacija TLTRO III. Tom smanjenju sve je više pridonosilo postupno ukidanje reinvestiranja dospjelih obveznica u portfeljima Eurosustava koji se drže za potrebe monetarne politike.

... i ponovo u listopadu.

U rujnu se inflacija smanjila na 1,7 %, odnosno na najnižu razinu od travnja 2021., što je ojačalo uvjerenje da dezinflacijski proces dobro napreduje. Većina mjera temeljne inflacije smanjila se ili je ostala nepromijenjena u rujnu. Cijene energije znatno su se smanjile, s godišnjom stopom od –6,1 %, a većina mjera dugoročnijih inflacijskih očekivanja kretala se na razini od oko 2 %. Inflacijski izgledi bili su pod utjecajem gospodarske aktivnosti koja je bila slabija od očekivanja. Promatraju li se kratkoročni pokazatelji, proizvodnja u prerađivačkoj industriji nastavila se smanjivati. Iako se činilo da je snažna ljetna sezona povoljno utjecala na uslužnu djelatnost, kratkoročni pokazatelji upućivali su na pad u trećem tromjesečju 2024. Poduzeća su blago povećavala ulaganja, a izvoz je oslabio. Unatoč povećanju dohodaka, u drugom tromjesečju 2024., odnosno posljednjem tromjesečju za koje su bili dostupni podatci, kućanstva su odlučila manje trošiti i više štedjeti. Kao odgovor na tu dinamiku i njezine implikacije za inflaciju, Upravno vijeće odlučilo je u listopadu dodatno ublažiti restriktivnost monetarne politike i sniziti ključne kamatne stope ESB‑a za 25 baznih bodova, zbog čega je kamatna stopa na novčani depozit spuštena na 3,25 %.

Krajem godine inflacija se kretala u skladu s postojanim povratkom na ciljnu razinu.

Kako se godina bližila kraju, brza procjena pokazala je da se inflacija blago povećala na 2,3 % u studenome, s 2,0 % u listopadu. To je povećanje bilo očekivano, a bilo je potaknuto prethodnim padom cijena energije koji je izostavljen iz izračuna godišnjih stopa. Iako su se cijene hrane i usluga smanjile, domaća inflacija ostala je visoka zbog pritisaka na plaće i činjenice da su se neki uslužni sektori još prilagođavali sa zakašnjenjem prošlom porastu inflacije. Bez obzira na to, kretanje temeljne inflacije općenito je bilo u skladu s postojanim povratkom inflacije na ciljnu razinu. U projekcijama iz prosinca stručnjaci Eurosustava predvidjeli su da će ukupna inflacija iznositi prosječno 2,4 % u 2024., 2,1 % u 2025., 1,9 % u 2026. i 2,1 % u 2027., kada se počne primjenjivati prošireni sustav EU‑a za trgovanje emisijama.