Годината накратко

През 2024 г. ЕЦБ продължи напред в рамките на цикъла на паричната си политика. Той обхваща три отделни фази. Първата беше фазата на затягане, продължила от юли 2022 г. до септември 2023 г., по време на която лихвените проценти се повишиха с рекордните 450 базисни точки. Втората беше фазата на задържане, при която лихвените проценти останаха стабилни. А в третата – фазата на намаляване, започнала през юни 2024 г. – паричната политика постепенно стана по-слабо рестриктивна.

Разглежданият в настоящия доклад период попада в последните две фази на цикъла на паричната политика. В началото на 2024 г. ЕЦБ все още се намираше във фазата на задържане с 4% лихвен процент по депозитното улеснение. По това време инфлацията бе спаднала с около три четвърти от върховата ѝ стойност и възлизаше на 2,9%. Прогнозите на експертите показваха връщането ѝ през 2025 г. към средносрочната ни цел от 2%. Съществуваше обаче несигурност относно устойчивостта на инфлацията.

Показателите за вътрешната инфлация бяха високи и инертни. Предишните увеличения на инфлацията все още неравномерно се прехвърляха върху заплатите. А прогнозите на експертите зависят от това, дали фирмите ще поемат тези увеличения на заплатите чрез печалбите, а не чрез повишаване на цените, и от възстановяването на производителността на труда, което ще намали разходите за труд на единица продукция. И двата фактора могат да намерят потвърждение във времето.

За да осигури при тези условия стабилна политика, от март 2023 г. ЕЦБ основаваше решенията си за основните лихвени проценти на три ключови критерия: прогнозата за инфлацията, динамиката на базисната инфлация и устойчивостта на предавателния механизъм на паричната политика. Въпреки че прогнозата за инфлацията се подобряваше и паричната политика несъмнено потискаше търсенето, критерият за базисната инфлация изискваше предпазливост.

През цялата 2024 г. обаче рестриктивната ни политика гарантираше, че инфлацията продължава да спада към целевото равнище. До юни прогнозата за инфлацията не само остана стабилна, като последователно показваше, че инфлацията ще достигне 2% през 2025 г., но и повечето показатели за базисната инфлация се понижиха. Тази „двойна проверка“ засили увереността на ЕЦБ, че инфлацията устойчиво се връща към целевото си равнище.

Вследствие на това, след като девет месеца поддържахме стабилни лихвени проценти, започнахме да намаляваме степента на ограничаване на паричната политика. През юни намалихме лихвените проценти с 25 базисни пункта, като останахме зависими от данните и не се ангажирахме предварително с бъдещата траектория на лихвените проценти. Тъй като постъпващите данни потвърдиха благоприятната прогноза за инфлацията, постепенно намалихме допълнително степента на ограничаване на паричната политика.

През септември, октомври и декември основният лихвен процент бе понижен с още 75 базисни точки. Приключихме годината с още по-голяма увереност, че процесът на дезинфлация протича добре.

През 2024 г. продължи и нормализирането на баланса ни и той се сви с половин трилион евро. В края на декември приключиха два важни етапа: пълното изплащане на средствата, заети от банките по третата поредица целеви операции по дългосрочно рефинансиране, и преустановяване реинвестирането на погашенията по главници на ценни книжа с настъпващ падеж, придобити по Програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия.

В условията на постепенно намаляваща ликвидност поради нормализирането на баланса ЕЦБ въведе промени в оперативната си рамка за провеждане на паричната политика. По-конкретно тя обяви, че ще продължи да насочва позицията по паричната политика чрез коригиране на лихвения процент по депозитното улеснение, като същевременно намалява разликата между него и лихвения процент при основните операции по рефинансиране. В бъдеще ЕЦБ ще предоставя ликвидност на финансовата система чрез широк набор от инструменти. И въз основа на натрупания опит през 2026 г. Управителният съвет ще направи преглед на ключовите параметри на оперативната рамка.

Годината беше изпълнена със събития и в областта на плащанията. Поради нарастващия брой участници в системата за сетълмент на незабавни плащания (ТИПС) в ТАРГЕТ – услуга, разработена от Евросистемата за осигуряване на незабавни плащания в Европа, през годината среднодневният брой на незабавните плащания в евро рязко се увеличи със 72%.

През 2024 г. Евросистемата продължи двегодишната си подготовка за въвеждане на цифровото евро. Първият доклад за напредъка към цифрово евро беше публикуван през юни, а вторият – през декември. ЕЦБ продължи и работата си по разработването на правилник за схемата за цифровото евро, който ще стандартизира използването и управлението на цифровото евро в еврозоната. Подготовката за разработване на нова серия евробанкноти също набра скорост. Управителният съвет избра мотиви за темите „Европейска култура“ и „Реки и птици“ и определи жури за конкурса за дизайн, който ще се проведе по-късно през 2025 г.

Тъй като светът става все по-цифровизиран, ЕЦБ предприема решителни стъпки за интегриране на технологиите на изкуствения интелект в работата си. Служителите на ЕЦБ вече могат да използват четири големи езикови модела, подпомагащи работата им, от които се възползват над 4500 потребители, а в момента се изпълняват няколко експериментални проекта в области като автоматизираните комуникации и визуализацията на данни.

През 2024 г. ЕЦБ разшири и дейността си в областта на климатичните промени, като стартира своя план за климата и природата за периода 2024–2025 г. Тази инициатива е насочена към три ключови области: въздействието и рисковете от прехода към „зелена“ икономика; нарастващото физическо влияние на климатичните промени и икономическите последици от адаптирането към тях; и намаляването на природните ресурси и пораженията върху природата и взаимовръзката им със свързаните с климата рискове.

През 2024 г. Домът на еврото, който се намира в Брюксел и обединява ЕЦБ и седем национални централни банки, отпразнува първата си годишнина. Създаден, за да насърчи сътрудничеството между централните банки от Евросистемата и да увеличи популярността му в град, където са базирани много европейски институции, Домът на еврото се превърна в динамичен хъб за сътрудничество, диалог и дебат между централните банкери и ключови партньори.

В един все по-несигурен свят значението на единството се осъзнава от все повече европейци. А през 2024 г. подкрепата за еврото сред гражданите достигна рекордно високо ниво, отразявайки разширяващата се оценка за единната валута като проект, който насърчава европейския мир и просперитет. Увеличаващата се подкрепа подчертава също отдадеността на служителите на ЕЦБ и на тези, които работят в интерес на европейските граждани.

Франкфурт на Майн, април 2025 г.

Кристин Лагард

Председател

Годината в числа

|

|

Икономиката започна да се възстановява | Общата инфлация се понижи към целевото равнище |

Реалният БВП на еврозоната нарасна с 0,9% през 2024 г. спрямо 0,4% през 2023 г. След пет поредни тримесечия на стагнация в началото на 2024 г. тримесечните темпове на растеж станаха положителни. | Доближавайки се до целта, общата инфлация намаля до 2,4% през декември 2024 г. спрямо 2,9% през декември 2023 г. |

|

|

ЕЦБ понижи трите си основни лихвени процента, като този по депозитното улеснение достигна към края на годината 3,00% | Евросистемата продължи да намалява балансовото си число |

В резултат от понижаването на основните лихвени проценти на ЕЦБ този по депозитното улеснение достигна 3,00%, а кумулативно намаля през 2024 г. със 100 базисни точки. | Балансовото число на Евросистемата намаля с 0,5 трлн. евро поради приключването на третата поредица целеви операции по дългосрочно рефинансиране (TLTRO III), съкращаването на портфейлите по програмата за закупуване на активи (APP) и донякъде поради преориентирането към частично реинвестиране по програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP). Тези мерки изиграха ключова роля в периода на ниска инфлация и пандемия. |

|

|

Устойчивост на банките в еврозоната | Увеличаване на незабавните плащания, уреждани чрез ТИПС |

Съотношението на базовия собствен капитал от първи ред на банките в еврозоната остана близо до най-високото си в ретроспективен план равнище – 15,7% през третото тримесечие на 2024 г. Това се дължеше на високата рентабилност на банките и ниското равнище на необслужваните кредити. | С нарастването на броя на участниците в сетълмента за незабавни плащания на ТАРГЕТ (ТИПС) незабавните плащания в евро нараснаха от 963 894 на ден през декември 2023 г. до 1 657 421 през декември 2024 г., което представлява увеличение със 72%. |

|

|

Центърът на ЕЦБ за посетители | Свързани с климата финансови оповестявания на активите на Евросистемата по паричната политика |

През 2024 г. Центърът на ЕЦБ за посетители беше домакин на общо 21 325 души, което позволи на обществеността да се запознае с ЕЦБ отвътре. | ЕЦБ засили прозрачността относно въглеродния отпечатък в Евросистемата чрез разширяване на свързаните с климата финансови оповестявания, така че те да обхванат над 99% от активите, държани за целите на паричната политика. |

1 Натискът от страна на базисната инфлация продължи да отслабва в резултат от рестриктивната парична политика на ЕЦБ

През 2024 г. глобалната икономическа активност се запази устойчива, продължавайки да нараства с умерени темпове. През годината несигурността достигна високи равнища на фона на засилилото се геополитическо напрежение и проблемите, свързани с икономическата политика, особено след президентските избори в САЩ. Световната търговия се възстанови след спада си през 2023 г., тъй като вносът се ускори в условията на геополитическа и търговска несигурност. В световен мащаб инфлацията продължи да се понижава, въпреки че продължителната инфлация при услугите в развитите икономики забави процеса на дезинфлация. Еврото поевтиня спрямо щатския долар, но в по-малка степен и в ефективно номинално изражение. През 2024 г. икономиката на еврозоната се ускори главно благодарение на положителната инерция на глобалния растеж и устойчивия сектор на услугите в условията на намаляваща обща инфлация. В същото време промишлеността остава слаба поради рестриктивните условия за финансиране, високите енергийни и други производствени разходи, структурните недостатъци и засилената несигурност. Въпреки че затягането на паричната политика на ЕЦБ през предходните години продължи да се отразява с голяма сила върху икономическата активност, което е в основата на устойчивия спад на инфлацията през 2024 г., пазарът на труда остана сравнително устойчив. Отчасти компенсирайки предишното смекчаване на фискалната политика, правителствата от еврозоната продължиха да отменят мерките за подкрепа, приети в резултат на пандемията от COVID-19, шоковете върху цените на енергията и инфлацията. Общата инфлация в еврозоната продължи да намалява през 2024 г., но по-бавно отколкото през предходната година, тъй като импулсът от забавянето на инфлацията при енергията отшумя. В резултат от затихващото влияние на предишни шокове върху предлагането и по-слабото търсене, свързано със строгата парична политика, финансовите условия и фискалната политика, натискът от страна на базисната инфлация отслабна, но също остана под влияние на чувствителния растеж на заплатите.

1.1 Глобалната икономическа активност беше устойчива, а общата инфлация продължи да намалява

Глобалният икономически растеж се запази устойчив през 2024 г. въпреки насрещните ветрове

През 2024 г. световната икономика остана устойчива, но рисковете за растежа продължават да клонят към надценяване на фона на задълбочаващите се различия по сектори и държави. Икономическата активност се ускоряваше с устойчив, но умерен темп от 3,4% – почти без промяна спрямо предходната година, но под средна си величина в ретроспективен план (графика 1.1, панел „а“). Активността в отделните групи страни беше неравномерна, като икономиките на нововъзникващите пазари нараснаха с 4,1%, докато развитите икономики – с по-бавен темп от 1,9% (графика 1.1, панел „а“). Различията в темповете на растеж съответстват на историческите модели, като дългосрочният среден растеж на икономиките с нововъзникващи пазари за периода 1999–2023 г. надхвърля този на развитите икономики с 3,1 процентни пункта. Динамиката на глобалната икономическа активност също беше неравномерна по сектори, като глобалният растеж бе стимулиран по-конкретно от силната активност в сектора на услугите за разлика от по-слабата икономическа активност в преработващата промишленост. Несигурността в световен мащаб остана значителна, а краткосрочните неблагоприятни фактори за растежа се засилиха през годината, което се дължеше на по-голямото геополитическо напрежение и несигурността, най-вече в търговската и бюджетната сфера, особено след президентските избори в САЩ.

Икономическият растеж в САЩ остана висок, а в Китай се забави

В САЩ икономическата активност остана висока през цялата 2024 г. главно в резултат на стабилното вътрешно търсене и по-конкретно на потреблението на домакинствата. Строгите условия на пазара на труда в САЩ през годината бяха смекчени при нараснал до 4,1% в края ѝ темп на безработица спрямо 3,7% в началото. В Китай икономическият растеж през 2024 г. се забави, макар и незначително. На фона на слабото потребителско доверие и продължителното свиване на сектора на недвижимите имоти вялото вътрешно търсене продължи да се отразява върху растежа, но увеличението на нетния износ и фискалните и паричните стимули подпомогнаха към края на годината инерцията на растежа.

Графика 1.1

Динамика на активността и търговията в световен мащаб (без еврозоната)

(годишно процентно изменение)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Панел „а“: „глобалният БВП“ не включва еврозоната. Агрегатите са изчислени при използване на БВП, коригиран с теглата по паритет на покупателната способност. Панел „б“: растежът на световната търговия се определя като растеж на световния внос, включително вноса в еврозоната. И в двата панела пунктираните линии показват дългосрочните средни величини в периода 1999–2023 г., а последните наблюдения са за 2024 г. съгласно актуализацията от 28 март 2025 г.

Световната търговия се увеличи през 2024 г., тъй като вносът първо нарасна в условията на по-голяма несигурност

През годината тя се възстанови значително, като растежът на вноса се ускори до 4,4% спрямо 1,2% през предходната година, въпреки че остана малко под дългосрочната си средна величина (графика 1.1, панел „б“). Растежът на световната търговия беше подкрепен от силното търсене на вносни стоки, които бяха пренесени на фона на опасенията за нарушаване на транспортните маршрути в Червено море и възможни забавяния преди сезона на празниците в края на годината. В САЩ вносът също се ускори в началото на периода поради несигурността, свързана със стачките на пристанищата по Източното крайбрежие и търговската политика. Към края на годината се очакваше нормализирането на вноса на стоки в комбинация с все още слабия производствен цикъл и по-неблагоприятната структура на световното търсене да доведат до забавяне на динамиката на търговията.

През 2024 г. инфлацията в световен мащаб продължи да се забавя, но натискът върху цените на услугите се запази устойчив

През 2024 г. общата годишна инфлация, измерена чрез индекса на потребителските цени (ИПЦ) в света, продължи да намалява (графика 1.2) и през октомври 2024 г. беше 3,0% спрямо 3,4% в края на 2023 г. Забавянето на общата инфлация се дължеше на инфлацията при храните и енергията, както и на базисната инфлация при стоките (т.е. без храните и енергията). В развитите икономики натискът върху цените на услугите остана устойчив.

Графика 1.2

Глобална обща инфлация и нейните основни компоненти

(годишно процентно изменение; месечни данни)

Източници: Национални източници и ОИСР посредством Haver Analytics, а също изчисления на експерти на ЕЦБ.

Забележки: Глобалната инфлация (без еврозоната) е изчислена въз основа на националните ИПЦ и годишните тегла на БВП, изразени по паритет на покупателната способност. Съвкупната стойност се изчислява на базата на 22 държави, които формират 74% от световния БВП (без еврозоната) по паритет на покупателната способност. Приносът на компонентите за общата инфлация се изчислява, като се използват средните тегла за държавите от ОИСР. Базисната инфлация при стоките и базисната инфлация при услугите не включват енергията и храните.

Последните данни са за декември 2024 г.

Основните рискове, свързани с перспективите за световния икономически растеж, в края на 2024 г. включват засилване на глобалното икономическо фрагментиране и търговския протекционизъм, особено в САЩ, ескалация на геополитическото напрежение в Близкия Изток или във войната на Русия срещу Украйна, по-чести и тежки природни бедствия и по-нататъшно забавяне на растежа в Китай.

Колебанията в цените на енергоносителите се дължаха на промени в геополитическата обстановка

По стойност в края на годината цените на енергията през 2024 г. като цяло се повишиха спрямо 2023 г., тъй като по-високите цени на природния газ в Европа компенсираха спада в цените на петрола. Цените на суровия петрол тип „Брент“ намаляха с 5% главно под влияние на фактори, свързани с търсенето, включително по-слабото производство в преработващата промишленост в Европа и забавянето на икономическата активност в Китай. Що се отнася до предлагането, конфликтът в Близкия Изток и продължителното съкращаване на производството в държавите от ОПЕК+ предпазиха цените на петрола от по-нататъшен спад, но се оказаха недостатъчни, за да ги повишат. Европейските цени на природния газ нараснаха с 52% към края на годината, макар и да останаха доста под максимума си от 2022 г. Първоначално цените на газа спаднаха в резултат от трайно ниското потребление в Европа, особено в индустрията. От второто тримесечие нататък обаче цените трайно се повишаваха под натиск от страна на предлагането, включително и поради непланирани прекъсвания на доставките на газ от Норвегия, периоди на ескалация на войната на Русия срещу Украйна и опасения, свързани с изтичането на срока на споразумението за транзит на газ между Русия и Украйна. Към края на годината нивата на запасите от газ в Европа спаднаха под тези за 2022 г. и 2023 г. и бяха също под средната си стойност в края на годината отпреди енергийната криза, което подчертава предизвикателствата пред Европа в дългосрочен хоризонт да поддържа достатъчен предпазен буфер.

През 2024 г. еврото поевтиня спрямо щатския долар и в по-малка степен в номинално ефективно изражение

Вследствие на колебанията през годината в края на 2024 г. в номинално ефективно изражение еврото беше малко по-слабо (-1,1%) спрямо края на 2023 г. поради частично неутрализиране на динамиката на двустранните обменни курсове. От една страна, еврото поевтиня спрямо щатския долар (-6,0%) – изменение, което беше подкрепено от положителните изненади, свързани с икономическите данни от САЩ, търсещите сигурност потоци в условията на глобално геополитическо напрежение, а по-късно през годината – от очакваните промени в политиката на новата администрация на САЩ. След това, когато през четвъртото тримесечие на 2024 г. и икономическите данни за еврозоната се влошиха, пазарите очакваха по-стръмна траектория на бъдещите намаления на лихвените проценти в еврозоната и по-малко стръмна траектория в САЩ, което оказа допълнително влияние върху курса на еврото спрямо щатския долар. По подобен начин очакванията за трайно рестриктивна парична политика в Обединеното кралство засилиха курса на британската лира както като цяло, така и спрямо еврото. През 2024 г. еврото отслабна, макар и в по-малка степен, и спрямо китайския юан (-3,4%), тъй като силата на юана намаля поради по-големите икономически трудности на Китай. От друга страна, еврото укрепна спрямо валутите на повечето от другите си основни търговски партньори. Сред тях през по-голямата част от годината японската йена беше подложена на натиск за понижаване, тъй като трайно ниските лихвени проценти в Япония явно стимулираха потоците от арбитражни операции (carry trade) от японската йена към валути с по-висока доходност.

1.2 Икономическата активност в еврозоната започна постепенно да се възстановява

Икономическата активност в еврозоната започна да се възстановява на фона на продължаващите насрещни ветрове

БВП на еврозоната в реално изражение нарасна с 0,9% през 2024 г. спрямо 0,4% през 2023 г. (графика 1.3). В началото на 2024 г. след пет поредни тримесечия на стагнация тримесечните темпове на растеж станаха положителни, а в края на годината отново се забавиха. Укрепването на растежа се дължеше главно на сектора на услугите, който продължи да се ползва от структурните промени след пандемията, включително бързото преминаване към икономика, основана на знанието, прехода към „зелена“ икономика и променящите се модели на потребителските разходи. Възстановяването на реалните доходи, световната търговия и програмата „Следващо поколение ЕС“ също подкрепиха икономическия растеж. В същото време индустриалният сектор остана слаб поради комбинация от структурни и циклични фактори. Той бе засегнат в по-голяма степен от този на услугите вследствие на още рестриктивните условия поради предишния цикъл на затягане на паричната политика и високите производствени разходи. Макар че повечето модели показват, че пикът на ефекта от затягането на паричната политика върху икономическата активност е достигнат в периода между края на 2023 г. и началото на 2024 г., цикълът на нейното смекчаване, започнал в средата на 2024 г., още не е дал отражение върху икономиката. Индустриалният сектор беше засегнат и от загубата на експортен пазарен дял в еврозоната, както и от регулаторните предизвикателства и от засилената несигурност, свързана както с политически, така и с геополитически събития. Като цяло растежът през 2024 г. отразяваше положителния принос на частното и публичното потребление, както и на нетната търговия, докато инвестициите и промените в запасите потискаха икономическата активност.

Графика 1.3

БВП на еврозоната в реално изражение

(годишно процентно изменение; принос в процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за 2024 г.

Частното потребление се ускори незначително благодарение на услугите

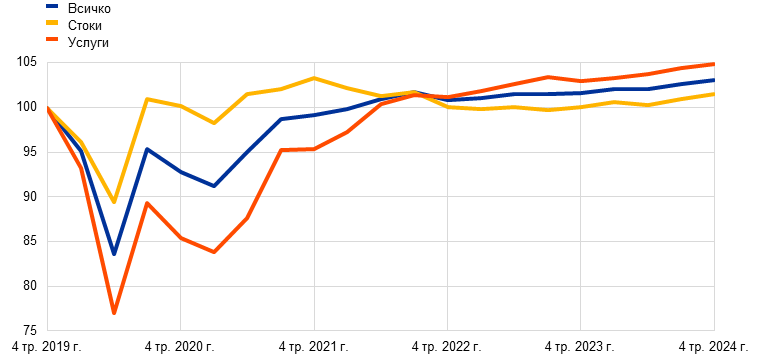

Частното потребление се ускори през 2024 г., увеличавайки се с 1% спрямо предходната година. Въпреки значителното потребление на услуги съвкупното частно потребление малко се увеличи през първата половина на годината, тъй като търсенето на стоки остана слабо (графика 1.4). През третото тримесечие на годината то силно се ускори, подкрепено от временни фактори като Олимпийските и Параолимпийските игри в Париж през 2024 г., а през четвъртото се забави. Растежът на реалния разполагаем доход подпомогна разходите на домакинствата през 2024 г., докато номиналният растеж на заплатите нарасна, инфлацията се забави, а заетостта устойчиво се увеличаваше. Независимо от това все още строгите условия за финансиране продължиха да оказват влияние върху разходите на домакинствата, а спестяванията като цяло останаха значителни.

Графика 1.4

Потребление в еврозоната, инвестиции извън строителството и жилищни инвестиции

(индекси: 4 тр. 2019 г. = 100)

Частно потребление

б) Инвестиции

Източници: Евростат и изчисления на ЕЦБ.

Забележки: В панел „а“ частното потребление се отнася за националната концепция за потребление, а неговите компоненти – до местната концепция за потребление. Последните данни са за четвъртото тримесечие на 2024 г.

Инвестициите бяха възпрепятствани от строгите условия за финансиране и голямата несигурност

Инвестициите в жилищно строителство спаднаха силно през 2024 г. на фона на все още рестриктивните условия за финансиране и слабото търсене. Те се свиха с 4,0% в сравнение с 2023 г., отбелязвайки по време на световната финансова криза най-големия годишен спад от 2009 г. насам. Това свиване се дължеше главно на забавеното въздействие на затягането на паричната политика, произтичащите от него по-високи лихвени проценти по ипотечните кредити и по-строгите стандарти за банково кредитиране. Въпреки че реалните доходи се възстановяваха, а нарастването на цените на жилищата остана скромно, строгите условия за финансиране ограничиха достъпността на жилищата и потискаха търсенето на жилищни имоти. Въпреки това предвид силното възстановяване на жилищните инвестиции след пандемията, подпомогнато отчасти от (вече приключилите) щедри фискални стимули в Италия, инвестициите в жилища останаха в края на 2024 г. с 1,3% над допандемичното си равнище, въпреки че се справят по-зле от частното потребление (3,1%) и инвестициите извън строителството (5,2%, без ирландските нематериални активи).

Инвестициите извън строителството (най-близкият показател в националните сметки за бизнес инвестициите) се свиват отново през 2024 г. на фона на слабото вътрешно и външно търсене, строгите условия за финансиране и голямата несигурност на различни фронтове. Като цяло през годината инвестициите извън строителството се свиха с 2,3% в сравнение с 2023 г., макар и със значителна тримесечна колебливост (виж графика 1.4). Без променливите нематериални активи, създадени от многонационални компании в Ирландия, през 2024 г. те намаляха с 0,5%.[1] Резултатът отразява както продължаващата слабост на инвестирането в машини и оборудване, така и забавянето в темповете на растеж на инвестициите в нематериални активи през последните години. На фона на слабото вътрешно търсене и отслабналия експортен сектор дългосрочните производствени очаквания – обикновено основен двигател на инвестициите, останаха вяли през цялата година, което намали стимулите на фирмите да инвестират. Опасенията от загуба на конкурентоспособност, умерената рентабилност и високата и широкообхватна несигурност, произтичащи от геополитическите тенденции, увеличаващите се страхове от засилваща се фрагментация на търговията и все по-голямата несигурност на политиката също допълнително повлияха през 2024 г. върху бизнес инвестициите.

Износът на еврозоната остана слаб въпреки подобряващото се външно търсене

През 2024 г. износът на еврозоната леко се подобри, но остана на сравнително слаба траектория. Няколко елемента допринесоха за потиснатия растеж на износа въпреки подобряващото се външно търсене. Отрицателно въздействие оказаха забавените ефекти от поскъпването на еврото в миналото. При сравнително високите цени на природния газ енергийните разходи останаха значителен проблем, увеличавайки производствените разходи на износителите от еврозоната, като по този начин съкратиха нормата на печалбата и намалиха конкурентоспособността. Слабото търсене в Китай, особено на капиталови стоки, и засилената конкуренция от страна на китайските производители също представляват предизвикателство за еврозоната. Вносът растеше с вял темп, повлиян от слабите вътрешно търсене и инвестиции. Като цяло нетната търговия оказа слабо положително влияние върху растежа. През 2024 г. в сравнение с 2023 г. търговското салдо на еврозоната продължи да се подобрява.

Пазар на труда

Пазарът на труда в еврозоната остана устойчив, а растежът на производителността на труда – без промяна

Като цяло през 2024 г. пазарът на труда в еврозоната остана устойчив, въпреки че растежът на заетостта се забави в сравнение с последните години, а показателите от проучванията подсказваха охлаждане на пазарите на труда през годината. Коефициентът на безработица се понижи от 6,5% през януари до 6,2% през декември – една от най-ниските точки, отчетени от въвеждането на еврото, и с 1,3 процентни пункта под допандемичното равнище, наблюдавано през януари 2020 г. Коефициентът на безработица беше средно 6,2% и през последното тримесечие на годината (графика 1.5). Съвкупната заетост и общият брой отработени часове в общи линии съответстваха на растежа на икономиката, като през 2024 г. и двата показателя нараснаха с по 1%. Тази динамика доведе в значителна степен до непроменена траектория на производителността. Слабият растеж на производителността на труда бе предимно цикличен, обусловен от слабо търсене, докато компаниите са задържали работната ръка, т.е. са държали повече работници от необходимите им в периода на слаб икономически растеж. Възможно е обаче роля да са изиграли и структурни фактори. Средно отработените часове намаляха с 0,1% през 2024 г. и към последното тримесечие на годината останаха с 1,9% под допандемичното равнище. Динамиката на средния брой отработени часове продължи да отразява фактори като резервите от работна ръка от втората половина на 2023 г. и все още значителния брой отпуски по болест. Равнището на участие на работната сила във възрастовата група от 15 до 74 години достигна 66% през четвъртото тримесечие на 2024 г., като надхвърли с 1,2 процентни пункта допандемичното си равнище. Жените, по-възрастните работници, лицата с висше образование и чуждестранните работници са допринесли най-много за това увеличение на работната ръка. През 2024 г. в сравнение с предходни години търсенето на работна ръка отслабна, като делът на свободните работни места продължи да намалява от пика си през второто тримесечие на 2022 г. до 2,5% през четвъртото тримесечие на миналата година, все още над допандемичното си ниво от последното тримесечие на 2019 г.[2] Догонването от номиналните заплати на инфлацията благоприятства пренастройването на динамиката на заетостта и производството, като същевременно реалните заплати бяха приведени в съответствие с възстановяването на производителността. Ето защо чрез своята средносрочна насоченост и без да се засяга поддържането на ценова стабилност, паричната политика на ЕЦБ подпомогна заетостта и производителността, които са сред целите на Европейския съюз, за чието постигане ЕЦБ може да допринесе.

Графика 1.5

Пазар на труда

(лява скала: процентно изменение на тримесечна база; дясна скала: процент)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за декември 2024 г. относно равнището на безработица и за четвъртото тримесечие на 2024 г. относно заетостта, общия и средния брой отработени часове и почасовата производителност на труда.

1.3 Затягане на фискалната позиция на еврозоната

Фискалната позиция на еврозоната изглежда се затегна, отразявайки постепенното прекратяване на мерките за публична подкрепа, предприети в отговор на енергийната криза и високата инфлация

Дефицитът на сектор „държавно управление“ в еврозоната се очакваше да продължи да намалява от 3,6% през 2023 г. до малко над прага от 3% от БВП през 2024 г. (графика 1.6). Това отразява главно затягането на фискалната позиция през 2024 г. поради постепенното прекратяване на правителствените мерки, приети през 2022–2023 г. с цел компенсиране на домакинствата и фирмите за високите цени на енергията и инфлацията.[3] Същевременно големите разходи за лихви по държавния дълг, особено в силно задлъжнелите държави, изглежда имаха отрицателен принос за бюджетното салдо.[4]

През 2024 г. се очаква съотношението на дълга към БВП в еврозоната слабо да нарасне от вече повишеното си равнище от 87,4% през 2023 г. до близо 88% и така да остане доста над предкризисното си равнище от 83,6% през 2019 г. (графика 1.6). Това увеличение се дължи вероятно на първичния дефицит и положителните корекции на дефицита и дълга.

Графика 1.6

Бюджетно салдо и дълг на сектор „държавно управление“ в еврозоната

(процент от БВП; фискална позиция: процентни пунктове от потенциалния БВП)

Източници: Евростат, Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2024 г. и изчисления на ЕЦБ.

Забележка: В панел „a“ в приходната част измерителят на фискалната позиция е коригиран от 2021 г. чрез нетиране на безвъзмездните средства от Механизма за възстановяване и устойчивост по линия на „Следващо поколение ЕС“, като тези приходи нямат затягащ макроикономически ефект.

Стратегическите обществени блага помагат за укрепване на устойчивостта на европейската икономика

В края на 2024 г. се предвиждаше през 2025 г. фискалната позиция да се затяга допълнително, макар и с по-бавни темпове, отколкото през предходните години. Тази фискална перспектива обаче се разглеждаше като съпроводена с голяма несигурност. Политическите рискове произтичаха от фискалните планове на големите държави от еврозоната, както и от бъдещите решения на новата американска администрация и от европейските реакции. Тези рискове се добавиха към дългосрочния натиск върху бюджета, породен от застаряването на населението. Освен това от фискалната политика все повече се очаква да предоставя стратегически публични блага за укрепване на устойчивостта на европейската икономика чрез постигане на напредък в екологичния и цифровия преход и засилване на икономическата сигурност и отбраната. За екологичния и цифровия преход важен принос ще има програмата „Следващо поколение ЕС“ до нейното приключване в края на 2026 г. (виж каре 1).

Реформираната рамка за икономическо управление на ЕС влезе в сила на 30 април 2024 г. Рамката е насочена към поносимостта на дълга и има за цел да осигури стабилни и устойчиви публични финанси, същевременно стимулирайки структурните реформи и инвестициите.[5] Основен елемент на новата рамка е публикуването на средносрочните фискално-структурни планове на държавите. В тези планове е очертана траекторията на нарастване на нетните разходи, както и основните макроикономически допускания, а за страните, които се стремят да удължат периода на корекция от четири на седем години, – и планираните във връзка с бюджета структурни мерки, които биха им позволили да постигнат вероятна тенденция към намаляване на съотношението на дълга в средносрочен хоризонт.

С публикуването на есенния си пакет на 26 ноември и 18 декември Европейската комисия стартира първия цикъл на прилагане на новата рамка за икономическо управление. Пакетът включва оценки на средносрочните фискално-структурни планове на държавите и проекти на бюджетните планове за 2025 г. Европейската комисия установи, че 15 от 16-те средносрочни фискално-структурни плана, представени от държавите от еврозоната, отговарят на изискванията на новата рамка. Препоръчителният период за фискални корекции беше удължен от четири на седем години за четири държави от еврозоната (Испания, Франция, Италия и Финландия) по тяхно искане. Удължаването трябва да бъде подкрепено с набор от ангажименти за инвестиции и реформи, които наред с другото имат за цел да допринесат за устойчив и приобщаващ растеж и стабилност и да подпомогнат фискалната устойчивост.[6]

Многогодишната траектория на нетните разходи е основният надзорен показател съгласно новата рамка за икономическо управление

По препоръка на Европейската комисия през юли 2024 г. Съветът по икономически и финансови въпроси (Екофин) реши да открие процедура при прекомерен дефицит за пет държави от еврозоната, а именно Белгия, Франция, Италия, Малта и Словакия. За коригиране на прекомерния дефицит Комисията препоръча многогодишна траектория на нетните разходи в съответствие с наличните средносрочни фискално-структурни планове. Многогодишната траектория на нетните разходи стана основен надзорен показател съгласно новата рамка за икономическо управление.

Пълното, прозрачно и незабавно прилагане на преразгледаната рамка за икономическо управление ще помогне на правителствата трайно да намалят бюджетния дефицит и съотношенията си на дълга.

1.4 Общата инфлация продължи да се понижава към целевото равнище

Общата инфлация намаля от 2,9% през декември 2023 г. до 2,4% през декември 2024 г., приближавайки се все повече до целта

През 2024 г. общата инфлация в еврозоната, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), продължи по дефлационна траектория. През декември тя беше 2,4%, с 0,5 процентни пункта по-ниска, отколкото година по-рано (графика 1.7). Макар че процесът на дезинфлация през 2023 г. беше обусловен главно от отзвучаването на предишни шокове в предлагането, през 2024 г. той все повече отразява предаването на рестриктивната парична политика. Постепенното отпадане на мерките за публична подкрепа, приети в отговор на пандемията и шоковото покачване на енергийните цени подпомогнаха дезинфлацията, ограничавайки съвкупното търсене. Това обаче действаше и като спирачка за процеса на дезинфлация, тъй като мерките бяха замислени да удържат инфлацията. При тези условия повечето колебания на ХИПЦ инфлацията през годината се дължаха на инфлацията при енергията, включително на скока на цените в края на годината. Динамиката на цените на неенергийните стоки имаше основен принос за по-нататъшната дезинфлация, като както храните, така и неенергийните промишлени стоки като компоненти на ХИПЦ отчетоха по-ниски темпове на инфлация през декември 2024 г. спрямо декември 2023 г., съответно с 3,5 и 2,0 процентни пункта. В случая с неенергийните промишлени стоки темповете достигнаха равнище, близо до дългосрочната средна допандемична величина от 0,6% (измерена в периода 1999–2019 г.). Спадът при тези два компонента отразяваше отзвучаващия натиск по веригата от предишни ценови скокове и като цяло по-благоприятната за ценообразуването международна среда. И обратно, компонентът на услугите в ХИПЦ беше относително неизменен и през годината се колебаеше около 4,0%. Тази устойчивост отразяваше сравнително силното влияние на натиска от страна на заплатите върху много позиции по услугите и влиянието на „по-бавно променящите“ се позиции (като застраховане, наеми на жилища и др.), чиито цени реагират със закъснение на извънредни инфлационни шокове в миналото.

Графика 1.7

Обща инфлация и нейните основни компоненти

(годишно процентно изменение; принос в процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните данни са за декември 2024 г.

През по-голямата част от годината инфлацията при енергията остана отрицателна, а тази при храните значително намаля

Средно през 2024 г. инфлацията при енергията беше малко по-ниска, отколкото през 2023 г., и остана отрицателна през по-голямата част от годината. Отрицателният годишен темп на инфлация при енергията в началото на годината се дължеше главно на динамиката на цените на природния газ и електроенергията, докато в периода след август той се определяше от цените на транспортните горива. Колебанията на енергийните борси, свързани със събития като войната на Русия срещу Украйна, и базовите ефекти, произтичащи от събитията през предишната година, задълбочиха неравномерния профил на инфлацията при енергията през 2024 г. Инфлацията при хранителните стоки силно подпомогна дезинфлацията, особено в резултат от рязкото понижение през първите месеци на годината, когато годишните темпове на растеж на цените както на преработените, така и на непреработените храни спаднаха. Това беше свързано с отшумяващия натиск от по-ранните скокове в цените на енергията и хранителните суровини.[7] Впоследствие инфлацията при храните се характеризираше с известна колебливост, отразяваща в голяма степен колебанията в цените на непреработените храни, особено зеленчуците, което вероятно е свързано с неблагоприятните климатични условия.

Показателите за базисната инфлация отбелязаха значителен спад през първата половина на годината, а през второто полугодие като цяло се движеха в тесни граници

Показателите за базисната инфлация имат за цел да обхванат постоянния или общия компонент на инфлацията, като показват къде се очаква да се стабилизира общата инфлация в средносрочен хоризонт след отзвучаването на временните фактори. Тъй като обаче самите показатели бяха завишени от предишни големи шокове в предлагането, очакваше се те да стигнат по-умерени нива в общия процес на дезинфлация.[8] Базисната инфлация, измерена чрез ХИПЦ, без променливите компоненти „енергия“ и „храни“, намаля от 3,4% през декември 2023 г. до 2,7% през април 2024 г., след което като цяло се движеше в тесни граници. И през декември 2024 г. тя възлизаше на 2,7%. Спадът на базисната инфлация в началото на 2024 г. отразява спада в инфлацията при неенергийните промишлени стоки, докато инфлацията при услугите се запази като цяло непроменена през цялата година, колебаейки се около 4,0%. Инфлацията при услугите обикновено намалява с по-бавен темп, отколкото при другите компоненти на инфлацията, тъй като много видове услуги реагират със закъснение на общите инфлационни шокове (напр. наеми на жилища, застраховане, здравни и образователни услуги). Устойчивостта на инфлацията при услугите през 2024 г. е свързана и с високия растеж на заплатите, които съставляват по-голям дял от разходите в сектора на услугите, отколкото в преработващата промишленост. Други показатели на базисната инфлация също намаляваха през годината, макар и с известни колебания, и още повече през първата ѝ половина. Като цяло този спад отразява затихващите ефекти от предишните шокове в предлагането, както и по-слабо търсене в условията на още строгата парична политика. Той също помага да се обясни по-ясно дезинфлацията при стоките, отколкото при услугите, тъй като теглото на позициите, оценявани като чувствителни към паричната политика, е по-голямо в категорията на стоките, отколкото в тази на услугите.[9]

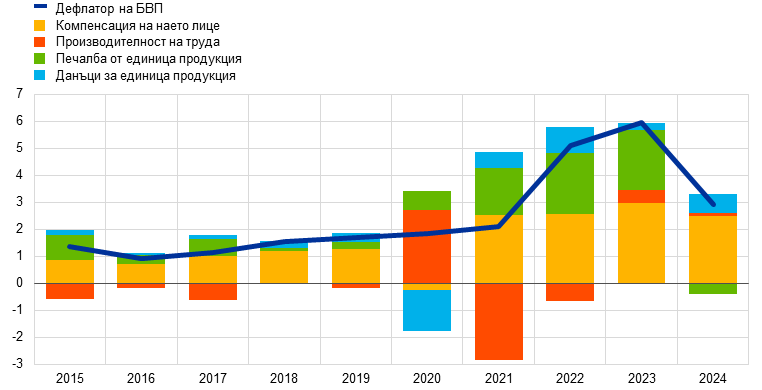

Натискът върху разходите на вътрешния пазар отслабва в резултат от умереното увеличение на заплатите и създаването на буфери от печалбата

Натискът върху разходите на вътрешния пазар, измерен чрез растежа на дефлатора на БВП, намаля през 2024 г. до 2,9% от 5,9% през 2023 г. Той отразява по-малкия принос както на разходите за труд на единица продукция, така и на печалбата от единица продукция (графика 1.8). Приносът на печалбата от единица продукция намалява, тъй като тя все повече действа като буфер срещу продължаващия силен натиск за повишаване на разходите за труд на единица продукция.[10] Същевременно този натиск отслабна в резултат от по-слабото нарастване на заплатите, измерено като компенсация на един зает, и от известно засилване на растежа на производителността на труда. Годишният растеж на компенсацията на наето лице намаля до 4,5% през 2024 г. спрямо 5,3% през 2023 г., но остана значително над средния допандемичен темп (2,2%), отразявайки продължаващото затягане на пазарите на труда и запазващия се натиск за компенсиране на инфлацията. Умереното нарастване на компенсацията на наето лице отразява по-бързата реакция на отклонението на действителните заплати от залегналите в колективните трудови договори.[11] Наред с другото то отразява вероятността корекциите за компенсиране на инфлацията вече да не са част от това отклонение, а да са включени в договорените заплати. В края на 2024 г. реалните заплати в еврозоната като цяло ще се върнат на нивата си отпреди инфлационния скок.

Графика 1.8

Дефлатор и компоненти на БВП

(годишно процентно изменение; принос в процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Последните данни са за четвъртото тримесечие на 2024 г.

На графиката динамиката на производителността на труда е показана обърнато, тъй като повишаването (понижаването) на растежа на производителността на труда намалява (увеличава) натиска върху разходите на вътрешния пазар.

Дългосрочните инфлационни очаквания останаха стабилизирани около целта на ЕЦБ от 2%

По-дългосрочните инфлационни очаквания, изразени в проучването на експертите на ЕЦБ по икономическо прогнозиране, се понижиха от 2,1% в края на 2023 г. до 2,0% в проучването, публикувано през първото тримесечие на 2024 г., и през годината останаха добре стабилизирани при следващите кръгове от проучването (графика 1.9). Допълнителните данни от проучвания, като тези от проучването на финансовите анализатори на ЕЦБ и Consensus Economics, сочат също, че дългосрочните инфлационни очаквания съответстват на целта на ЕЦБ от 2%. Рестриктивната парична политика подкрепяше дезинфлацията не само посредством задържане на търсенето, но и със стабилизиране на дългосрочните инфлационни очаквания, ограничавайки по този начин риска от вторични ефекти. По-дългосрочните пазарни измерители на компенсацията за инфлацията (като 5-годишния форуърден лихвен процент по инфлационно индексирани суапове (ILS) за пет години напред) показват в течение на годината малко по-голяма колебливост, но към края ѝ достигнаха равнища, близо до 2%. Наблюдаваната през годината колебливост най-вероятно се дължеше на промени в премиите за инфлационен риск, като оценените действителни инфлационни очаквания бяха относително стабилни на ниво от около 2%. Що се отнася до потребителите, медианните инфлационни очаквания за три години напред се понижаваха от второто тримесечие на годината до октомври, когато достигнаха 2,1% – най-ниското равнище от февруари 2022 г. насам, когато Русия нахлу в Украйна. Впоследствие обаче през останалата част от годината очакванията се покачиха над този темп поради по-високата инфлация и засилилата се несигурност, макар и да останаха по-ниски, отколкото в нейното начало.[12]

Графика 1.9

Проучване и пазарни показатели за инфлационните очаквания

(годишно процентно изменение)

Източници: London Stock Exchange Group, ЕЦБ (Проучване на очакванията на потребителите, CES), Анкета на професионалните прогностици (SPF) и изчисления на ЕЦБ.

Забележки: Петгодишният инфлационно индексиран форуърден суап на лихвения процент за 5 години напред се отчита ежемесечно. Анкетата на професионалните прогностици (SPF) за четвъртото тримесечие на 2024 г. беше проведена между 1 и 3 октомври 2024 г. В кръговете от Анкетата на професионалните прогностици за третото и четвъртото тримесечие на 2024 г. по-дългосрочните очаквания се отнасят за 2029 г.; докато в тези за първото и второто тримесечие на 2024 г. – за 2028 г. Последното наблюдение от Проучването на очакванията на потребителите е за декември 2024 г.

1.5 Условията за финансиране постепенно се смекчават, но остават строги

Доходността на държавните облигации се повиши в резултат на вътрешни и глобални фактори

С постепенното отслабване на инфлационния натиск през 2024 г. (виж раздел 1.4) ЕЦБ намали степента на ограниченията по паричната си политика, като от юни понижи основните си лихвени проценти (виж раздел 2.1). През първата половина на 2024 г. лихвеният процент по 10-годишните овърнайт индексирани суапове (OIS) постепенно се повиши с около 50 базисни точки и през лятото достигна върхова стойност за годината. След това поради спада в очакванията за лихвените проценти на финансовите пазари и по-ниските премии за срочност 10-годишният лихвен процент по OIS постепенно се понижи и през декември 2024 г. достигна средно 2,2% (графика 1.10), което е с около 20 базисни точки по-малко от средното равнище през декември 2023 г. В края на 2024 г. доходността на дългосрочните държавни облигации като цяло е на по-високи равнища, отколкото в началото на годината. Във Франция доходността на държавните облигации е значително по-висока, отколкото година по-рано поради засилилата се несигурност относно фискалните прогнози за страната и политическите тенденции. Спредовете между доходността на дългосрочните държавни облигации и съответните безрискови лихвени проценти като цяло се разширяват през последното тримесечие на годината, което е свързано с намаляването на недостига на обезпечения в условията на по-голяма (очаквана) емисия на държавен дълг и намаляване на балансовото число на Евросистемата. В Италия свиването на спредовете, облагодетелствано от по-благоприятна рейтингова перспектива, допринесе за спад в доходността на дългосрочните облигации през 2024 г. Среднопретеглената спрямо БВП на еврозоната номинална доходност на десетгодишните държавни облигации остава средно през декември 2024 г. на същото равнище (2,7%) като година по-рано.

Графика 1.10

Дългосрочни лихвени проценти и цена на заемния ресурс за предприятия и домакинства за покупка на жилище

(процент годишно)

Източници: Bloomberg, London Stock Exchange Group и изчисления на ЕЦБ.

Забележки: Ежемесечни наблюдения. Доходността на 10-годишните държавни облигации на еврозоната е среднопретеглена спрямо БВП. Показателят за цената на заемните средства се изчислява чрез агрегиране на кратко- и дългосрочните банкови лихвени проценти по кредитите, като се използва 24-месечна плъзгаща се средна за новоотпуснатите им обеми. Последните данни са за декември 2024 г.

Капиталовите пазари бяха благоприятно повлияни от по-ниските рискови премии

През 2024 г. цените на акциите се повишиха както в нефинансовия, така и в по-голяма степен във финансовия сектор. В последния те се определяха от банковия сектор, който се възползва от високи нива на рентабилност. Широките индекси на цените на акциите на нефинансови предприятия и банки от еврозоната приключиха 2024 г. с около 3% и 21% над съответните им нива от края на 2023 г. Понижаването на рисковите премии на акциите, по-добрите очаквания за печалбите в краткосрочен хоризонт, по-големите разпределени дивиденти и по-ниските безрискови дългосрочни лихвени проценти поддържаха цените на акциите. Доходността на корпоративните облигации се понижи както в инвестиционния клас, така и в сегментите с висока доходност и в края на декември 2024 г. беше на по-ниски равнища, отколкото година по-рано, което се дължеше на по-ниските безрискови лихвени проценти и свиването на спредовете.

Широките пари и банковото посредничество отразяват смекчаване на степента на ограничаване на паричната политика

Банковите депозити престанаха да се свиват и започнаха да се възстановяват към края на 2024 г., а с намаляването на ограниченията на паричната политика широките пари (М3) се възстановиха. Годишният темп на изменение на М3 е 3,4% през декември спрямо нула през декември 2023 г. (графика 1.11). Възстановяването се дължи на нетни чуждестранни входящи потоци, които отразяват значителния излишък по текущата сметка, произтичащ от слабия внос, и на чуждестранния интерес към облигации от еврозоната с атрактивна доходност. Тези входящи потоци като цяло компенсират отлива на ликвидност в резултат от намаляването на балансовото число на Евросистемата. След като (изцяло до края на годината) бяха изплатени средствата, заети по третата поредица от целеви операции по дългосрочно рефинансиране, и със свиването на портфейлите от активи на Евросистемата банките продължиха да се обръщат към по-скъпи източници на пазарно финансиране. Въпреки това разходите им за финансиране постепенно спадат от пиковите нива през 2023 г., макар и по-бавно от лихвените проценти. Банковите баланси като цяло останаха стабилни.

Лихвените проценти по банкови кредити за предприятия и домакинства се понижиха, но условията за финансиране останаха строги

През 2024 г. условията за финансиране в еврозоната останаха рестриктивни, макар че понижаването на основните лихвени проценти на ЕЦБ донякъде намали степента на затягане на паричната политика. Номиналната цена на заемите за предприятия и домакинства донякъде се понижи, след като през 2023 г. достигна най-високите си равнища за период от почти 15 години. Обобщеният банков лихвен процент по заеми за нефинансови предприятия възлиза на 4,4% през декември, което е спад с около 90 базисни точки в сравнение с края на 2023 г., а еквивалентният лихвен процент за домакинства за покупка на жилище е намалял с около 60 базисни точки до 3,4% (графика 1.10). По този начин значителната разлика между лихвените проценти за фирми и домакинства, възникнала през фазата на затягане на паричната политика, намаля съвсем незначително. Различията в лихвените проценти по кредитите в отделните държави останаха ограничени, което е знак, че паричната политика на ЕЦБ като цяло се предава без проблеми в цялата еврозона.

Банковото кредитиране за предприятия и домакинства остана слабо, но показва признаци на възстановяване

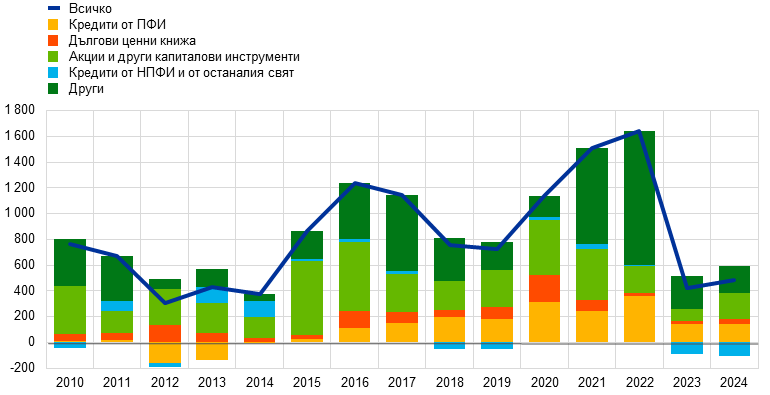

Банковото кредитиране за предприятия и домакинства остана слабо на фона на все още строгите условия на кредитиране и слабото съвкупно търсене (графика 1.11), но през втората половина на 2024 г. се наблюдаваха признаци на възстановяване. Както показва Проучването на банковото кредитиране в еврозоната, кредитните стандарти на банките (т.е. вътрешните насоки или критериите за одобряване на кредити) спрямо предприятията станаха по-строги през четвъртото тримесечие на 2024 г. след като през предходните като цяло се бяха стабилизирали. Според Проучването относно достъпа до финансиране за предприятията наличието на банкови кредити се е подобрило само временно, след което през четвъртото тримесечие се влоши. Годишният темп на растеж на банковите кредити за предприятия през декември е 1,7%. Като цяло финансирането на корпоративния дълг остана слабо, а нетните потоци външно финансиране за предприятия бяха значително по-малки от дългосрочната си динамика, въпреки че се наблюдаваше активизиране на емисията и оценките на котирани акции (графика 1.12). Що се отнася до кредитирането на домакинства, постепенното възстановяване на годишния темп на растеж на банковите кредити до 1,1% през декември се дължи предимно на ипотечните кредити. Това съответства на общото смекчаване на кредитните стандарти през годината и на значителното възстановяване при търсенето на кредити, отчетено в проучването на банковото кредитиране през втората половина на 2024 г., както и на устойчивите намерения за покупка на жилища, отчетени в Проучването за очакванията на потребителите . В същото време до края на годината процентът на домакинствата, посочващи в това проучване влошаване на достъпа до кредити, все още надвишава процента на домакинствата, според които е налице подобрение, като трайното прибягване до потребителски кредит е концентрирано при домакинства с по-ниски доходи. Нещо повече, банките продължават да съобщават за затягане на кредитните стандарти за потребителски кредити през цялата 2024 г.

Графика 1.11

Прираст на М3 и растеж на кредитите за предприятия и домакинства

(годишно процентно изменение)

Източник: ЕЦБ.

Забележки: Под предприятия се имат предвид нефинансови предприятия. Последните данни са за декември 2024 г.

Графика 1.12

Нетни потоци от външно финансиране за предприятия

(годишни потоци; млрд. евро)

Източници: ЕЦБ и Евростат.

Забележки: Под предприятия се имат предвид нефинансови предприятия. ПФИ – парично-финансова институция. В „кредити от НПФИ и от останалия свят“ непарично-финансовите институции (НПФИ) включват други финансови посредници, пенсионни фондове и застрахователни дружества. „Кредити от ПФИ“ и „кредити от НПФИ и от останалия свят“ са коригирани с продажбите и секюритизацията на кредити. „Други“ е разликата между „всичко“ и включените в графиката инструменти и съдържа главно междуфирмени заеми и търговски кредити. Последните данни са за третото тримесечие на 2024 г. Годишният поток за 2024 г. е изчислен като сбор от потоците за четири тримесечия – от четвъртото тримесечие на 2023 г. до третото тримесечие на 2024 г. Тримесечните секторни отчети в еврозоната подлежат на големи ревизии на всеки пет години; последният е през 2024 г., което обяснява защо за някои години данните съществено се различават от използваните в предишния годишен доклад.

Каре 1

Продължаващо влияние на пандемията от COVID-19 и структурните трендове върху растежа на производителността

Еврозоната преминава през период на трансформация, който се характеризира с икономически шокове и дълбоки структурни промени, оказващи влияние върху растежа на производителността в средно- и дългосрочен хоризонт. През последните години тя се сблъска с уникална комбинация от смущения и продължаващи структурни промени, които по сложни и несигурни начини влияят върху растежа на производителността. Пандемията от COVID-19, бързият цифров, а също екологичният и демографският преход се открояват като ключови фактори, влияещи върху средно- и дългосрочните прогнози за производителността. Всеки от тези елементи въвежда отделни механизми, посредством които те засягат производителността, а взаимодействията помежду им допълнително усложняват икономическия пейзаж. В карето се разглежда тази динамика и последиците от нея за растежа на производителността. То е базирано на неотдавнашната работа на група експерти от Европейската система на централните банки (ЕСЦБ) относно производителността.[13]

Трайно влияние на пандемията върху растежа на производителността

Пандемията причини повсеместни сътресения във всички държави, сектори и предприятия, засегнали по различни начини растежа на производителността. Широкият обхват на кризата, съчетан с мерки като прекъсване на дейността и промени в моделите на работа и потребление, както и широката политическа подкрепа, предоставяна на предприятия и домакинства, показват различие с предишни икономически спадове.

Ответните мерки на политиката предотвратиха широкото разпространение на фалити, но ограничиха преразпределянето на ресурси, което повишаваше производителността. Наличните данни показват, че в резултат от кризата слабопроизводителните фирми са намалели доста повече от по-високопроизводителните или в сравнение с последните първите е по-вероятно да напуснат пазара, което спомага в краткосрочен хоризонт за преразпределяне на ресурсите (графика А). Този ефект обаче бе по-слабо изразен, отколкото при предишни кризи в резултат от цялостната подкрепа на политиката, която предотврати напускането на пазара от фирмите и тяхното свиване. Анализът на експертната група на ЕСЦБ показва, че с течение на времето разпределението на фирмените субсидии действа все по-деформиращо въпреки непроменените критерии за допустимост.

Пандемията ускори процеса на цифровизация, промени поведението на потребителите и повлия върху моделите на отпуските по болест и образователния ценз, което може да има дългосрочни последици. Задълбочаването на цифровата икономика, включително по-широкото използване на работата от разстояние, подпомогната от инициативи като програмата „Следващо поколение ЕС“ (NGEU), чертае обещаващи перспективи. В същото време пандемията оказа дълготрайно въздействие върху работната сила, а за нейните дългосрочни последици върху растежа на производителността още не може да се даде пълна количествена оценка.

Графика A

Съпоставка на статистическото разпределение на производителността в предприятията, напуснали даден сектор, и оцелелите в същия сектор през 2020 г.

(плътност на вероятността)

Източник: Изчисления на авторите въз основа на фирмена информация от базите данни Orbis и iBACH.

Забележки: Наборът от данни обхваща Белгия, Германия, Испания, Франция, Италия и Португалия. Производителността се определя като реална добавена стойност на наето лице.

Цифров преход и растеж на производителността

Цифровите технологии могат да повишат ефективността на работниците, като допълват задачите и дават възможност за възлагане на външни изпълнители на непрофилни дейности. Освен това цифровизацията увеличава пазарната конкурентоспособност, позволява постигане на мащаб без масовизиране и разширява достъпа до пазара чрез електронна търговия. Фирмените данни за държави като Франция и Австрия показват, че инвестирането в цифрови технологии може да доведе до устойчив растеж на производителността, макар и след начален период на приспособяване и в сравнително малък мащаб.

Повишаването на производителността в резултат от цифровизация е твърде разнородно в различните сектори и предприятия. Макар че средно въздействието на цифровите инвестиции е слабо, наблюдаваното в секторите, съумели да се възползват от цифровизацията, е 17 пъти по-голямо от средното. Освен това едва около 30% от предприятията, обикновено най-високопроизводителните, успяват да използват новите цифрови технологии по новаторски и революционен начин за увеличаване на своята производителност, тъй като разполагат с необходимите умения и допълнителни нематериални активи (графика Б). Що се отнася до сумарните ефекти, свързаното с цифровизацията повишаване на ефективността значително увеличи растежа на производителността, както се вижда от симулациите, които показват, че без него растежът на производителността в държави като Германия и Франция би бил значително по-слаб.

Въздействие на екологичния преход върху растежа на производителността

Спешната необходимост от намаляване на емисиите парникови газове доведе до прилагането на политики за насърчаване на вземането на нисковъглеродни решения с възможно влияние върху съвкупния растеж на производителността. Два основни канала, по които екологичният преход влияе върху производителността, са инвестициите в екологични нововъведения и преразпределянето на ресурси. Необходимостта от намаляване на емисиите парникови газове насърчава предприятията да въвеждат иновации и да включват в дейността си по-ефективни и устойчиви практики. Междувременно икономиката се насочва към по-екологични сектори, пренасочвайки работна ръка и капитал от замърсяващи отрасли и предприятия. Това преразпределение може да повиши общата производителност, ако ресурсите се използват по-ефективно.

Графика Б

Очаквано въздействие на цифровизацията върху растежа на ОФП в предприятия с различни първоначални нива на ОФП

(процентни пунктове)

Източник: Anderton, R., Botelho, V. and Reimers, P., “Digitalisation and productivity: gamechanger or sideshow?”, Working Paper Series, No 2794, ECB, March 2023.

Забележки: Графиката показва специфичното за сектора въздействие на цифровизацията върху растежа на фирмената ОФП в зависимост от позицията на фирмата в разпределението на ОФП (1 е най-ниският децил на разпределението, а 10 – най-високият).

Емпирични данни сочат, че в дългосрочен хоризонт строгите политики в сферата на околната среда може да стимулират екологичните иновации, но в краткосрочен – да повлияят отрицателно върху растежа на общата факторна производителност (ОФП). Анализът на експертната група показва, че за прехода към нисковъглеродна икономика е необходима смесица от политики, съчетаваща данъците върху въглеродните емисии, разпоредбите и подкрепата за „зелени“ технологии. Преходът обаче ще бъде скъп в краткосрочен план, тъй като фирмите ще се приспособяват, което ще има отрицателно влияние върху растежа на ОФП, особено в малките замърсяващи фирми поради ограничения им достъп до финансиране. Въпреки това политиките в областта на околната среда стимулират екосъобразните нововъведения, както се вижда от значителното увеличение на броя патенти за „зелени“ технологии, подадени от замърсяващи предприятия. Това увеличение на „зелените“ иновации вероятно ще доведе до по-висок растеж на производителността в дългосрочен план.

Влиянието върху производителността от преразпределянето на ресурси, предизвикано от политиките на преход, се различава в отделните сектори. При дадени равнища на производителност в отделните сектори механичното преразпределяне между тях би довело до намаляване на производителността, тъй като въглеродоемките сектори средно са по-производителни. В рамките на тясно определени сектори обаче на фирмено равнище въглеродоемкостта и производителността на труда не са непременно свързани. Следователно преразпределянето на ресурси от предприятия с големи въглеродни емисии към такива с малки не води задължително до повишаване на производителността. Фирмената информация от системата на ЕС за търговия с емисии показва, че в повечето сектори най-ефективните предприятия по отношение на въглеродните емисии са и най-високопроизводителни. Това означава, че при сегашните равнища на фирмена производителност пренасочването на ресурси към по-екологични предприятия ще доведе при равни други условия до повишаване на производителността на труда в тези сектори. За други сектори обаче, като целулозно-хартиената промишленост и производството на черни метали, е точно обратното и преразпределянето ще намали тяхната производителност.

Заключителни бележки

Взаимодействието между неотдавнашните шокове и сегашните структурни трендове създава сложна среда за средно- и дългосрочния растеж на производителността. Пандемията, цифровият и екологичният преход са свързани с уникални предизвикателства и възможности. Както е посочено в неотдавнашния доклад на Марио Драги, лицата, формиращи политиката, трябва внимателно да се ориентират в тази динамика, за да създадат благоприятна среда за устойчив растеж на производителността, като използват цифровите и „зелените“ технологии и същевременно смекчават възможните деформиращи ефекти от политическа намеса.[14] С развитието на световната икономика е наложително създателите на политики в еврозоната да имат предвид тези взаимодействия, за да могат ефикасно да формират и подкрепят бъдещите траектории на растежа на производителността.

2 Въпреки запазването на рестриктивния ѝ характер започна смекчаване на паричната политика

През 2024 г. Управителният съвет отслаби рестриктивността на паричната политика предвид признаците за устойчиво доближаване на инфлацията до целта от 2%, докато икономиката на еврозоната бе изправена пред слаб растеж (виж раздел 2.1). През почти цялото първо полугодие лихвените проценти останаха непроменени. След това Управителният съвет понижи лихвения процент по депозитното улеснение с 25 базисни точки през юни и септември, с което отбеляза преход към по-слабо рестриктивна парична политика. Той продължава да се придържа към зависим от данните индивидуален подход за определяне на подходящото ниво и продължителност на ограничението. През третото тримесечие икономическата активност се характеризираше с продължаващ слаб растеж и известни признаци на стабилизиране, за което допринесоха по-голямото потребление и търсенето в световен мащаб. Управителният съвет ставаше все по-уверен в постепенното намаляване на инфлацията и през октомври и декември допълнително понижи лихвения процент по депозитното улеснение с 25 базисни точки.

Като част от започналото през 2022 г. нормализиране през 2024 г. балансовото число на Евросистемата се понижи с 0,5 трлн. евро до 6,4 трлн. евро към края на годината (виж раздел 2.2). Спадът се дължеше на предсрочното погасяване и настъпването на падежа на операции по TLTRO III и на намаляването на портфейла по APP, както и донякъде на този по PEPP, който от юли се ориентира към частично реинвестиране. През март 2024 г. Управителният съвет одобри промени в оперативната рамка за провеждане на паричната политика (виж каре 2), а в края на 2024 г. преустанови реинвестициите по PEPP.

През 2024 г. Евросистемата усъвършенстваше рамката си за управление на риска, за да гарантира ефективното прилагане на политиката в областта на рисковете. Поради високите основни лихвени проценти ЕЦБ претърпя загуби от отрицателен лихвен доход, които ще бъдат отписани срещу бъдещи печалби (виж раздел 2.3 и „Годишен отчет на ЕЦБ, 2024 г.“). Очаква се нетният лихвен доход на Евросистемата отново да нараства в следващите години, подкрепяйки нейната финансова устойчивост.

2.1 Намаляване на степента на рестриктивност на паричната политика

През януари Управителният съвет запази непроменени лихвените проценти, за да осигури достатъчно рестриктивна парична политика

През януари 2024 г. Управителният съвет прецени, че след стагнацията през 2023 г. икономиката остава слаба. Краткосрочните прогнози за икономическия растеж в еврозоната бяха белязани от забавяне на икономическата активност и търговията в световен мащаб и от строгите условия на финансиране, като рисковете произтичаха от силното геополитическо напрежение поради конфликта в Близкия изток и войната на Русия срещу Украйна. Някои прогнозни показатели от проучвания обаче сочат в по-далечна перспектива засилване на растежа. Въпреки слабия растеж пазарът на труда остана стабилен след почти постоянния спад в темпа на безработица, започнал през септември 2020 г. Инфлацията се бе повишила през декември 2023 г. в резултат от базов ефект от цените на енергията и остана висока на равнище 2,9%. Същевременно повечето измерители на базисната инфлация запазиха низходящата си траектория, тъй като ефектите от предишни шокове от страна на предлагането отслабнаха, а строгата парична политика доведе до намаляване на търсенето. Управителният съвет потвърди оценката си, че основните лихвени проценти на ЕЦБ бяха на равнища, които при запазването им достатъчно дълго биха допринесли съществено за своевременното връщане на инфлацията към средносрочната цел от 2%. Поради това на заседанието си през януари той реши да запази непроменени основните лихвени проценти на равнищата, определени през септември 2023 г., като препотвърди намерението си да ги запази на достатъчно рестриктивни равнища, докато това е необходимо.

През март Управителният съвет реши да запази лихвените проценти непроменени...

Макроикономическите прогнози на експертите на ЕЦБ от март предвиждаха коригиране надолу на инфлацията, особено за 2024 г., което се дължеше на по-слабия принос на цените на енергията. Те сочеха постепенно забавяне на инфлацията във времето в посока определената от ЕЦБ цел. Общата инфлация намаляваше през февруари, но вътрешният натиск върху цените остана значителен отчасти поради силното нарастване на заплатите и спадащата производителност на труда. Икономиката в еврозоната остана слаба. Потребителските разходи се смята, че са ограничени, инвестициите забавят темпа си, а износът намалява поради по-слабото външно търсене и известна загуба на конкурентоспособност от фирмите в еврозоната. Експертите на ЕЦБ коригираха надолу своите краткосрочни прогнози за растежа. Все още се очакваше икономиката да се възстанови и в бъдеще да нараства, първоначално подпомагана от потреблението, а на по-късен етап – и от инвестициите. По-конкретно, предвиждаше се възстановяване на реалните доходи в резултат от намаляващата инфлация и увеличаващите се заплати. Макар че условията за финансиране продължаваха да бъдат рестриктивни, ограничаващото влияние върху търсенето от предишни повишения на лихвените проценти също се очакваше постепенно да отслабне, а износът – да увеличи обема си. Въз основа на постоянния, зависещ от данните подход и оценката за прогнозната инфлация, на динамиката на базисната инфлация и силата на предавателния механизъм на паричната политика, през март Управителният съвет реши да запази трите основни лихвени процента на ЕЦБ непроменени.

Той подчерта и значението на напредъка към съюза на капиталовите пазари за стабилизирането на растежа, когато държавите са изправени пред местни шокове, които не могат да бъдат преодолени със средствата на паричната политика. Една по-интегрирана и диверсифицирана финансова система би подобрила разпределянето на частния риск между държавите, би спомогнала за намаляването на финансовата фрагментарност и би осигурила наред с другите ползи ефективното предаване на паричната политика във всички части на еврозоната.

...и обяви промени в оперативната рамка за прилагане на паричната политика

През март Управителният съвет одобри също промени в оперативната рамка за прилагане на паричната политика. Обявеният през декември 2022 г. преглед на оперативната рамка установи основните принципи и параметри за прилагане на паричната политика и за предоставяне на ликвидност от централните банки в условията на постепенно намаляваща свръхликвидност в банковата система (виж каре 2). По-конкретно Управителният съвет реши да направлява и в бъдеще позицията по паричната политика чрез коригиране на лихвения процент по депозитното улеснение и гъвкаво да предоставя ликвидност въз основа на нуждите на банките чрез широк набор от инструменти, включващи на по-късен етап дългосрочни структурни кредитни операции и структурен портфейл от ценни книжа. Той одобри и намаляването на спреда между лихвения процент при основните операции по рефинансиране и този по депозитното улеснение от 50 на 15 базисни точки, в сила от 18 септември 2024 г.

Инфлацията продължи низходящия си тренд...

Инфлацията се понижи допълнително до 2,4% през март, като повечето измерители на базисната инфлация спаднаха, затвърждавайки постепенно отслабващия натиск върху цените. Инфлацията при услугите обаче остана висока на равнище 4,0%, което се дължеше на повишението на цените на вътрешния пазар. Ако се върнем към последното тримесечие на 2023 г., заплатите продължаваха да растат, макар и с по-бавни темпове от очакваното. По-големите разходи за труд бяха отчасти поети от печалбите на фирмите, което ограничаваше влиянието им върху потребителските цени. В същото време прирастът на разходите за труд на единица продукция остана висок вследствие слабото нарастване на производителността, макар да намаляваше спрямо предишното си високо равнище.

...и влиянието на рестриктивната парична политика върху условията за финансиране и икономиката стана по-очевидно

През годината ставаше все по-ясно, че рестриктивната парична политика на Управителния съвет оказва значително влияние върху икономиката, а оттам и върху инфлацията. През първото тримесечие на 2024 г. високите разходи по заемите за фирми и домакинства и затягането на кредитните стандарти доведоха до намаляване на инвестиционните планове и покупките на жилища, както и до по-нататъшен спад в търсенето на кредити. Макар че разходите за услуги останаха значителни, предприятията от преработващата промишленост отчетоха слабо търсене. Равнищата на производство продължиха да бъдат ниски, особено в енергоемките сектори. Въпреки това растежът на износа от еврозоната се очакваше да се ускори, подпомогнат от по-силната световна икономика и засиленото търсене на търгуеми стоки.

През април Управителният съвет обяви, че ще запази непроменени трите основни лихвени процента на ЕЦБ на рестриктивно равнище. Той подчерта ангажимента си да прилага подход, зависещ от данните, с приемане на решения на всяко заседание, без предварително да се ангажира за конкретно изменение на лихвите. За първи път Управителният съвет обяви, че би било целесъобразно да се намали равнището на рестриктивност на паричната политика, ако оценката му за прогнозната инфлация, динамиката на базисната инфлация и устойчивостта на предавателния механизъм на паричната политика допълнително засилят увереността, че инфлацията устойчиво се доближава до целевото равнище.

През юни Управителният съвет понижи лихвените проценти, като по депозитното улеснение те достигнаха 3,75%, след като девет месеца останаха непроменени...

Този момент бе през юни, като Управителният съвет взе решение да понижи трите основни лихвени процента на ЕЦБ с по 25 базисни точки, след като девет месеца те останаха непроменени. След заседанието от септември 2023 г., когато Управителният съвет за последен път повиши лихвите, инфлацията спадна с 2,6 процентни пункта, а прогнозата за нея се подобри съществено. Измерителите на базисната инфлация също се понижиха, потвърждавайки признаците за отслабване на ценовия натиск, а инфлационните очаквания отбелязаха спад във всички хоризонти. Паричната политика поддържаше рестриктивни условията за финансиране. Намалявайки търсенето и запазвайки инфлационните очаквания твърдо закотвени, това допринесе значително за понижаване на инфлацията.

Въпреки тези положителни тенденции натискът върху вътрешните цени остана силен, а нарастването на заплатите се запази значително, компенсирайки предишния скок на инфлацията. Считаше се, че тя вероятно ще остане над целевото равнище за доста дълъг период през следващата година. Експертите на Евросистемата ревизираха леко нагоре прогнозите си за инфлацията през 2024 г. и 2025 г. в сравнение с март, предвиждайки до края на 2024 г. колебания в нейния темп, включително поради свързани с енергията базови ефекти. След този момент обаче се очакваше тя да се понижава към целевото си равнище през втората половина на 2025 г. поради по-слабото нарастване на разходите за труд, проявяващото се вече влияние на рестриктивната парична политика и отслабващия ефект на енергийната криза и пандемията.

През май инфлацията се повиши до 2,6%, макар че при цените на храните и на стоките тя се забави. При цените на енергията тя се повишаваше умерено след година на отрицателни годишни темпове, а при услугите се ускори до 4,1% спрямо 3,7% през април.

След пет тримесечия стагнация през първото тримесечие на 2024 г. икономиката на еврозоната отбеляза 0,3% растеж. Секторът на услугите се разрастваше, а промишленото производство показа признаци за стабилизиране на ниски равнища. Заетостта се увеличи с 0,3% през първото тримесечие, като от декември 2023 г. нататък бяха създадени около 500 000 нови работни места. В краткосрочен хоризонт се очакваше икономиката да остане слаба, след което да се възстанови благодарение на увеличените заплати, по-добрите условия на търговия и по-високите реални доходи. Разходите за финансиране се стабилизираха на рестриктивни равнища, а кредитирането остана слабо в резултат от предходните увеличения на основните лихвени проценти. Освен това след огромните погашения през март през юни 2024 г. банките погасиха голяма част от средствата, заети по TLTRO III, което доведе до значително намаляване на свръхликвидността.

...и потвърди постепенното намаляване на вложèнията по PEPP през втората половина на 2024 г.

През юни Управителният съвет потвърди също, че през втората половина на годината възнамерява да намали обема от ценни книжа на Евросистемата по PEPP средно със 7,5 млрд. евро на месец. Това вероятно в голяма степен ще следва подхода, използван при програмата за закупуване на активи.

През юли Управителният съвет реши да запази лихвените проценти непроменени...

Към датата на заседанието на Управителния съвет през юли в съответствие с очакванията повечето инфлационни измерители за юни бяха стабилни или понижаващи се, макар че натискът върху вътрешните цени и инфлацията при услугите остана засилен. Заплатите продължиха да нарастват с висок темп, а тяхното въздействие върху инфлацията все още биваше смекчено до известна степен от нормата на печалба. Постъпващата информация като цяло потвърди предишната оценка относно средносрочните прогнози за инфлацията и на заседанието си през юли Управителният съвет реши да запази непроменени основните лихвени проценти. Той препотвърди намерението си да поддържа паричната политика рестриктивна, докогато е необходимо.

През август инфлацията спадна до 2,2%, но икономиката остана слаба

Инфлацията се понижи до 2,2% през август от 2,6% през юли. Въпреки това натискът върху вътрешните цени и инфлацията при услугите остана голям главно поради увеличаващите се заплати. Натискът от страна на разходите за труд продължи да отслабва, но също остана по-висок. Септемврийските прогнози на експертите на ЕЦБ потвърдиха предходните прогнози за инфлацията, с което се укрепи виждането за постепенно и устойчиво връщане на инфлацията към 2%. Очакваше се в края на годината тя да се повиши и през втората половина на 2025 г. да се понижава към целевото равнище. Тъй като при услугите инфлацията беше по-висока от предвижданото, прогнозите за базисната инфлация (без енергията и храните) през 2024 г. и 2025 г. бяха коригирани леко нагоре, но продължиха да сочат бързо понижение.