Stručný pohľad na minulý rok

V roku 2024 ECB postúpila do ďalšej fázy svojho cyklu menovej politiky, ktorý pozostáva z troch samostatných fáz. Prvou bola fáza sprísňovania od júla 2022 do septembra 2023, počas ktorej sa úrokové sadzby zvýšili o rekordných 450 bázických bodov. Druhou bola fáza udržiavania, počas ktorej sadzby zostali stabilné. V tretej, fáze uvoľňovania, ktorá sa začala v júni 2024, dochádza k postupnému znižovaniu stupňa reštrikcie menovej politiky.

Obdobie hodnotené v tejto správe zahŕňa posledné dve fázy menovopolitického cyklu. Na začiatku roka 2024 sa ECB stále nachádzala vo fáze udržiavania, so sadzbou jednodňových sterilizačných operácií na úrovni 4 %. Inflácia v tom čase klesla približne o tri štvrtiny z najvyššej úrovne a dosahovala 2,9 %. Podľa projekcií našich odborníkov sa inflácia v roku 2025 mala vrátiť na úroveň nášho strednodobého cieľa 2 %. Existovala však neistota v otázke neústupnosti inflácie.

Miery domácej inflácie sa držali na vysokej úrovni. Minulé zvýšenia inflácie sa stále postupne premietali do miezd. Projekcie pritom vychádzali z toho, že firmy budú tento nárast miezd absorbovať skôr prostredníctvom ziskov ako zvyšovaním cien, a že dôjde k oživeniu produktivity práce, ktoré by znížilo jednotkové náklady práce. Obidva tieto faktory bolo možné potvrdiť až v priebehu času.

V záujme realizácie spoľahlivej menovej politiky za týchto podmienok ECB od marca 2023 pri rozhodovaní o výške úrokových sadzieb vychádzala z troch kritérií: inflačného výhľadu, dynamiky základnej inflácie a účinnosti transmisie menovej politiky. Zatiaľ čo výhľad vývoja inflácie sa zlepšoval a menová politika jednoznačne tlmila dopyt, kritérium základnej inflácie si vyžadovalo obozretnosť.

V priebehu roka 2024 však reštriktívne nastavenie menovej politiky zabezpečilo pokračovanie poklesu inflácie smerom k nášmu cieľu. Do júna nielenže výhľad vývoja inflácie zostal stabilný, čo ďalej naznačovalo, že inflácia by v roku 2025 mala dosiahnuť 2 %, ale zmiernila sa aj väčšina ukazovateľov základnej inflácie. Táto „krížová kontrola“ upevnila dôveru ECB v udržateľný návrat inflácie k jej cieľovej úrovni.

V dôsledku toho sme po deviatich mesiacoch udržiavania konštantných sadzieb začali znižovať stupeň reštrikcie menovej politiky. V júni sme znížili úrokové sadzby o 25 bázických bodov, pričom sme naďalej vychádzali z aktuálnych údajov a nezaväzovali sa vopred k žiadnemu konkrétnemu budúcemu kurzu vývoja sadzieb. Keďže prichádzajúce údaje potvrdzovali priaznivý výhľad vývoja inflácie, stupeň reštrikcie menovej politiky sme postupne znižovali ďalej.

V priebehu septembra, októbra a decembra sme našu hlavnú menovopolitickú sadzbu znížili o ďalších 75 bázických bodov. Na konci roka sme boli čoraz viac presvedčení o plynulom pokračovaní procesu dezinflácie.

Počas roka 2024 sa naša súvaha naďalej normalizovala, pričom sa zmenšila o pol bilióna eur. Na konci decembra boli dosiahnuté dva míľniky: úplné splatenie úverov bánk z tretej série cielených dlhodobejších refinančných operácií a ukončenie reinvestícií istiny zo splatených cenných papierov nakúpených v rámci núdzového pandemického programu nákupu aktív.

ECB v prostredí postupného znižovania likvidity v dôsledku normalizácie súvahy upravila svoj operačný rámec implementácie menovej politiky. Predovšetkým oznámila, že bude nastavenie menovej politiky aj naďalej riadiť upravovaním sadzby jednodňových sterilizačných operácií, pričom zároveň zmenšila rozpätie medzi touto sadzbou a sadzbou hlavných refinančných operácií. V ďalšom období bude ECB finančnému systému poskytovať likviditu prostredníctvom rozsiahlej kombinácie nástrojov. V roku 2026 Rada guvernérov základné parametre operačného rámca na základe získaných skúseností prehodnotí.

Minulý rok bol zaujímavý aj z pohľadu platobného styku. Vďaka rastúcemu počtu účastníkov systému okamžitých platieb TARGET (TARGET Instant Payment Settlement – TIPS) – služby vyvinutej Eurosystémom na umožnenie okamžitých platieb v celej Európe – sa priemerný denný počet okamžitých platieb v eurách v priebehu roka zvýšil o 72 %.

V roku 2024 Eurosystém pokračoval vo svojej dvojročnej prípravnej fáze projektu digitálneho eura. Prvá správa o stave realizácie projektu digitálneho eura bola zverejnená v júni, druhá v decembri. ECB pokračovala aj v navrhovaní súboru pravidiel schémy digitálneho eura, ktorý bude štandardizovať používanie a riadenie digitálneho eura v eurozóne. Zintenzívnili sa aj prípravy na vývoji novej série eurových bankoviek. Rada guvernérov vybrala motívy tém „európska kultúra“ a „rieky a vtáky“ a vymenovala porotu pre výberové konanie k návrhom bankoviek, ktoré sa má začať v priebehu roka 2025.

Vzhľadom na rozmach digitalizácie ECB podniká rozhodné kroky na integráciu technológií umelej inteligencie do svojej činnosti. Pracovníci ECB majú v rámci svojej práce k dispozícii štyri veľké jazykové modely, ktoré môže využívať 4 500 používateľov. V tejto oblasti prebieha viacero experimentálnych projektov vrátane automatizovanej komunikácie a vizualizácie dát.

V roku 2024 ECB tiež zintenzívnila svoju činnosť v súvislosti s klimatickými zmenami zavedením plánu v oblasti klimatických zmien a ochrany prírody na roky 2024 – 2025. Táto iniciatíva je zameraná na tri hlavné oblasti: účinok a riziká prechodu na ekologické hospodárstvo; rastúci fyzický vplyv klimatických zmien a hospodárske dôsledky adaptácie na klimatické zmeny; a riziká straty a degradácie prírody a ich interakcia s klimatickými rizikami.

V roku 2024 oslávil prvý rok existencie Dom eura (House of the Euro) v Bruseli, ktorý spája ECB so siedmimi národnými centrálnymi bankami. Dom eura – založený s cieľom prehlbovať spoluprácu medzi centrálnymi bankami a zviditeľniť ich v meste, ktoré je sídlom mnohých európskych inštitúcií – sa stal dynamickým centrom spolupráce, dialógu a diskusie medzi predstaviteľmi centrálnych bánk a hlavnými zainteresovanými stranami.

V čoraz neistejšom svete rastie počet Európanov, ktorí si uvedomujú dôležitosť jednoty. V roku 2024 dosiahla podpora eura medzi občanmi rekordne vysokú úroveň, čo je odrazom širšieho uznania jednotnej meny ako projektu, ktorý podporuje európsky mier a prosperitu. Táto rastúca podpora zároveň zdôrazňuje odhodlanie zamestnancov ECB a ďalších aktérov pracovať v záujme európskych občanov.

Frankfurt nad Mohanom apríl 2025

Christine Lagardová

prezidentka

Rok v číslach

|

|

Ekonomika sa začala zotavovať | Celková inflácia klesla k cieľovej úrovni |

Rast reálneho HDP eurozóny v roku 2024 dosiahol 0,9 %, v porovnaní s 0,4 % v roku 2023. Štvrťročné miery rastu sa po piatich po sebe idúcich štvrťrokoch stagnácie dostali na začiatku roka 2024 do kladného pásma. | Celková inflácia klesla z 2,9 % v decembri 2023 na 2,4 % v decembri 2024 a priblížila sa k cieľovej úrovni. |

|

|

ECB znížila tri kľúčové úrokové sadzby ECB, čím sa úroková sadzba jednodňových sterilizačných operácií do konca roka dostala na úroveň 3,00 % | Eurosystém pokračoval v redukcii svojej súvahy |

Znížením kľúčových sadzieb ECB sa úroková sadzba jednodňových sterilizačných operácií dostala na úroveň 3,00 %; jej kumulatívny pokles v priebehu roka 2024 dosiahol 100 bázických bodov. | Objem súvahy Eurosystému sa znížil o 0,5 bil. €, odrážajúc ukončenie tretej série cielených dlhodobejších refinančných operácií (TLTRO III), pokles objemu portfólia programu nákupu aktív (APP) a do určitej miery aj prechod na čiastočné reinvestície v rámci núdzového pandemického programu nákupu aktív (PEPP). Tieto opatrenia zohrávali kľúčovú úlohu počas obdobia nízkej inflácie a pandémie. |

|

|

Odolnosť bánk v eurozóne | Nárast objemu okamžitých platieb vyrovnaných v systéme TIPS |

Koeficient vlastného kapitálu Tier 1 (CET1) bánk v eurozóne zostal v blízkosti svojho historického maxima a v treťom štvrťroku 2024 predstavoval 15,7 %. Príčinou bola vysoká ziskovosť bánk a nízka úroveň problémových úverov. | S rastúcim počtom účastníkov systému TARGET Instant Payment Settlement (TIPS) došlo k nárastu denného počtu okamžitých platieb v eurách z 963 894 v decembri 2023 na 1 657 421 v decembri 2024, čo predstavuje nárast o 72 %. |

|

|

Návštevnícke centrum ECB | Klimatické finančné informácie o menovopolitických portfóliách Eurosystému |

V roku 2024 návštevnícke centrum ECB privítalo 21 325 návštevníkov, ktorí tak získali príležitosť spoznať ECB zvnútra. | ECB zvýšila transparentnosť v súvislosti s uhlíkovou stopou Eurosystému a do zverejňovania klimatických finančných informácií zaradila viac ako 99 % aktív držaných na účely menovej politiky. |

1 Ďalšie znižovanie základných inflačných tlakov podporené reštriktívnou menovou politikou ECB

Globálna hospodárska aktivita zostala v roku 2024 silná a naďalej rástla miernym tempom. Neistota však počas roka stúpla na vyššie úrovne v prostredí zvýšeného geopolitického napätia a otázok týkajúcich sa hospodárskej politiky, a to najmä po prezidentských voľbách v Spojených štátoch. Globálny obchod sa zotavil zo spomalenia v roku 2023 vďaka predzásobovaniu dovozom v reakcii na geopolitickú a obchodnopolitickú neistotu. Globálna inflácia sa ďalej znižovala, hoci dezinflačný proces spomaľovala pretrvávajúca inflácia služieb vo vyspelých ekonomikách. Euro sa oslabilo voči americkému doláru a v menšej miere aj v nominálnom efektívnom vyjadrení. Hospodárstvo eurozóny sa v roku 2024 posilnilo hlavne vďaka pozitívnej dynamike globálneho rastu a odolnému sektoru služieb v kontexte klesajúcej celkovej inflácie. Priemysel zároveň zostal slabý a bol ovplyvnený prísnymi podmienkami financovania, vysokými nákladmi na energie a inými vstupnými nákladmi, štrukturálnymi nedostatkami a zvýšenou neistotou. Hoci sprísnenie menovej politiky ECB z predchádzajúcich rokov sa ďalej výrazne prenášalo do hospodárskej aktivity, pričom podporovalo pokračujúci pokles inflácie v roku 2024, trh práce zostal pomerne odolný. Vlády krajín eurozóny pokračovali v ukončovaní podporných opatrení prijatých v reakcii na pandémiu COVID‑19 a energetické a inflačné šoky, čo čiastočne pôsobilo proti predchádzajúcemu fiškálnemu uvoľneniu. Celková inflácia v eurozóne sa v roku 2024 ďalej znižovala, no pomalšie ako v predchádzajúcom roku, keďže vplyv klesajúcej inflácie cien energií postupne odznel. Základné inflačné tlaky sa zmiernili vďaka slabnúcemu vplyvu predchádzajúcich ponukových šokov a slabšiemu dopytu súvisiacemu s prísnejšími menovými a finančnými podmienkami a fiškálnou politikou, ale zároveň zostali pod vplyvom silného rastu miezd.

1.1 Globálna hospodárska aktivita bola odolná, kým celková inflácia ďalej klesala

Globálny hospodársky rast zostal v roku 2024 odolný aj napriek prekážkam

Globálne hospodárstvo zostalo v roku 2024 odolné, no v prostredí rozširujúcich sa rozdielov medzi sektormi a krajinami pretrvali riziká poklesu rastu. Hospodárska aktivita rástla stabilným, ale miernym tempom na úrovni 3,4 %, čo je takmer rovnaká úroveň ako v predchádzajúcom roku, ale nižšia ako historický priemer (graf 1.1, panel a). Hospodárska aktivita bola v jednotlivých skupinách krajín rozdielna, pričom rozvíjajúce sa trhové ekonomiky expandovali o 4,1 %, zatiaľ čo vyspelé ekonomiky rástli pomalším tempom, 1,9 % (graf 1.1, panel a). Rozdiely v mierach rastu boli v súlade s historickým vývojom, pričom dlhodobý priemerný rast v rozvíjajúcich sa trhových ekonomikách v rokoch 1999 až 2023 prevýšil rast vyspelých ekonomík o 3,1 percentuálneho bodu. Vývoj globálnej hospodárskej aktivity bol nerovnomerný aj v jednotlivých sektoroch, pričom globálny rast podporilo najmä silné odvetvie služieb na rozdiel od slabšej aktivity v priemyselnej výrobe. Globálna neistota zostala zvýšená a krátkodobé prekážky rastu sa počas roka zintenzívnili, čo odrážalo narastajúce geopolitické napätie a neistotu súvisiacu s hospodárskou politikou najmä v oblasti obchodu a rozpočtu, a to konkrétne po prezidentských voľbách v Spojených štátoch.

Hospodársky rast v Spojených štátoch zostal silný, kým v Číne sa spomalil

Hospodárska aktivita v Spojených štátoch zostala počas roka 2024 silná, pričom odrážala hlavne stabilný domáci dopyt, predovšetkým výdavky domácností. Nedostatok pracovnej sily v Spojených štátoch sa v priebehu roka 2024 zmiernil a miera nezamestnanosti sa zvýšila z 3,7 % na začiatku roka na 4,1 % na konci roka. Hospodársky rast v Číne sa v roku 2024 spomalil, hoci len okrajovo. Slabý domáci dopyt v prostredí tlmenej spotrebiteľskej dôvery a pretrvávajúceho slabého vývoja v sektore nehnuteľností naďalej pôsobil ako brzda rastu, no zlepšenie čistého vývozu a fiškálne a menové stimuly koncom roka rastovú dynamiku podporili.

Graf 1.1

Vývoj globálnej aktivity a obchodu (bez eurozóny)

(ročná percentuálna zmena)

Zdroj: Haver Analytics, národné údaje a výpočty ECB.

Poznámka: Panel a): „Globálny HDP“ nezahŕňa eurozónu. Agregované hodnoty sa počítajú pomocou HDP upraveného na základe váh parity kúpnej sily. Panel b): Rast globálneho obchodu sa definuje ako rast globálneho dovozu vrátane dovozu do eurozóny. Prerušované čiary v oboch paneloch označujú dlhodobé priemery v rokoch 1999 až 2023; posledné údaje sú za rok 2024, aktualizované k 28. marcu 2025.

Globálny obchod sa v roku 2024 zvýšil vďaka predzásobovaniu dovozmi v prostredí zvýšenej neistoty

Globálny obchod sa v roku 2024 výrazne oživil (pričom rast dovozu stúpol na 4,4 % z 1,2 % v predchádzajúcom roku), zostal však mierne pod dlhodobým priemerom (graf 1.1, panel b). Rast globálneho obchodu bol podporený najmä silným dopytom po dovážaných tovaroch, ktorý súvisel s obavami z narušenia lodných trás v Červenom mori a z možných oneskorení pred koncoročnou dovolenkovou sezónou. Dovozmi sa predzásobili aj v Spojených štátoch vzhľadom na neistotu súvisiacu so štrajkmi v prístavoch na východnom pobreží a s obchodnými politikami. Normalizácia dovozu tovarov v kombinácii so stále slabým výrobným cyklom a menej priaznivou štruktúrou globálneho dopytu pravdepodobne viedla k spomaleniu dynamiky obchodu ku koncu roka.

Globálna inflácia v roku 2024 ďalej klesala, no cenové tlaky v sektore služieb pretrvávali

Globálna ročná celková inflácia meraná indexom spotrebiteľských cien v roku 2024 ďalej klesala (graf 1.2). V októbri 2024 dosiahla 3,0 % v porovnaní s 3,4 % na konci roka 2023. K poklesu celkovej inflácie prispela najmä inflácia cien potravín a energií, ako aj jadrová inflácia cien tovarov (t. j. bez potravín a energií). Cenové tlaky v sektore služieb pretrvávali vo všetkých vyspelých ekonomikách.

Graf 1.2

Globálna celková inflácia a jej hlavné zložky

(ročná percentuálna zmena; mesačné údaje)

Zdroj: Národné údaje a OECD prostredníctvom Haver Analytics a výpočty ECB.

Poznámka: Globálna inflácia (bez eurozóny) sa vypočítava na základe národných indexov spotrebiteľských cien a ročných váh HDP vyjadrených z hľadiska parity kúpnej sily. Agregovaná hodnota sa vypočítava na základe 22 krajín pokrývajúcich 74 % globálneho HDP (bez eurozóny) v parite kúpnej sily. Príspevky jednotlivých zložiek k celkovej inflácii sa vypočítavajú s použitím priemerných váh pre krajiny OECD. Jadrová inflácia tovarov a jadrová inflácia služieb nezahŕňa ceny energií a potravín.

Posledné údaje sú z decembra 2024.

Medzi hlavné riziká výhľadu globálneho ekonomického rastu na konci roka 2024 patrila zvýšená globálna hospodárska fragmentácia a obchodný protekcionizmus, a to najmä v Spojených štátoch, eskalácia geopolitického napätia na Blízkom východe či vo vojne Ruska proti Ukrajine, častejšie a nepriaznivejšie výkyvy počasia a ďalšie spomalenie v Číne.

Kolísanie cien energetických komodít bolo spôsobené geopolitickým vývojom

Z hľadiska koncoročných hodnôt ceny energií v roku 2024 v porovnaní s rokom 2023 celkovo stúpli, keďže zvýšenie cien plynu vykompenzovalo pokles cien ropy. Ceny ropy Brent sa znížili o 5 % najmä v dôsledku dopytových faktorov vrátane tlmenej priemyselnej produkcie v Európe a spomalenia čínskej hospodárskej aktivity. Na strane ponuky síce konflikt na Blízkom východe a pokračujúce znižovanie produkcie krajín OPEC+ zabránili ďalšiemu poklesu cien ropy, no nestačilo to na ich zvýšenie. Európske ceny plynu z hľadiska koncoročných hodnôt vzrástli o 52 %, zostali však výrazne pod najvyššou úrovňou z roku 2022. Ceny plynu najprv klesli v dôsledku pretrvávajúcej nízkej európskej spotreby, najmä v priemyselnom sektore. Od druhého štvrťroka však neustále rástli v dôsledku tlakov na strane ponuky vrátane neplánovaných výpadkov dodávok nórskeho plynu, epizód eskalácie vojny Ruska proti Ukrajine a obáv súvisiacich s vypršaním platnosti dohody o tranzite plynu medzi Ruskom a Ukrajinou. Do konca roka klesli európske zásoby plynu pod úroveň z rokov 2022 a 2023 a boli aj pod koncoročným priemerom spred energetickej krízy, čo zdôraznilo výzvy pre Európu, pokiaľ ide o udržanie dostatočnej preventívnej rezervy z dlhodobého hľadiska.

Euro sa v roku 2024 oslabilo voči americkému doláru a v menšej miere aj v nominálnom efektívnom vyjadrení

Po fluktuácii v rámci roka euro v nominálnom efektívnom vyjadrení skončilo na konci roka 2024 o niečo nižšie (‑1,1 %) ako na konci roka 2023, a to v dôsledku čiastočne kompenzujúceho vývoja bilaterálnych výmenných kurzov. Na jednej strane sa euro oslabilo voči americkému doláru (‑6,0 %), k čomu prispeli nečakane pozitívne údaje o americkej ekonomike, únik investorov do bezpečia v podmienkach globálneho geopolitického napätia a neskôr v priebehu roka aj očakávané zmeny v politike novej americkej administratívy. Keď sa potom v poslednom štvrťroku 2024 zhoršili aj hospodárske údaje eurozóny, úrokové trhy očakávali strmší priebeh budúceho znižovania úrokových sadzieb v eurozóne a plytší priebeh v Spojených štátoch, čo ešte viac zaťažilo euro v porovnaní s americkým dolárom. Podobne aj očakávania pretrvávajúcej reštriktívnej menovej politiky v Spojenom kráľovstve posilnili britskú libru tak vo všeobecnosti, ako aj voči euru. Euro sa v roku 2024 oslabilo aj voči čínskemu jüanu, hoci v menšej miere (‑3,4 %), keďže silu jüanu znižovali množiace sa hospodárske prekážky v Číne. Na druhej strane sa euro posilnilo voči menám väčšiny svojich ostatných hlavných obchodných partnerov. Spomedzi nich bol japonský jen pod tlakom nadol takmer počas celého roka 2024, keďže pretrvávajúce nízke úrokové sadzby v Japonsku zjavne podporovali toky typu carry trade z jenu do lepšie úročených mien.

1.2 Hospodárska aktivita v eurozóne sa začala postupne oživovať

Hospodárska aktivita eurozóny sa začala oživovať napriek pretrvávajúcim prekážkam

Reálny HDP eurozóny sa v roku 2024 zvýšil o 0,9 %, kým v roku 2023 stúpol o 0,4 % (graf 1.3). Štvrťročné miery rastu sa po piatich po sebe nasledujúcich štvrťrokoch stagnácie dostali na začiatku roka 2024 do kladného pásma, no na konci roka sa opäť spomalili. Zrýchlenie rastu možno pripísať najmä sektoru služieb, ktorý aj naďalej ťažil zo štrukturálnych zmien po pandémii vrátane rýchlejšieho prechodu na viac znalostnú ekonomiku, ekologickej transformácie a zmeny štruktúry spotrebiteľských výdavkov. Hospodársky rast podporovalo aj oživenie reálnych príjmov, globálny obchod a program Next Generation EU (NGEU). Sektor priemyselnej výroby zároveň zostal slabý v dôsledku kombinácie štrukturálnych a cyklických faktorov. Výrobný sektor bol vo väčšej miere ako sektor služieb ovplyvnený stále reštriktívnymi podmienkami pochádzajúcimi z predchádzajúceho cyklu sprísňovania menovej politiky a vysokými vstupnými nákladmi. Hoci väčšina modelov ukazuje, že najväčší vplyv sprísňovania na hospodársku aktivitu bol dosiahnutý koncom roka 2023 a začiatkom roka 2024, cyklus uvoľňovania menovej politiky, ktorý sa začal v polovici roka 2024, sa do ekonomiky zatiaľ nepremietol v plnej miere. Na výrobný sektor vplývala aj strata podielu eurozóny na vývoznom trhu, prekážky v oblasti regulácie a zvýšená neistota súvisiaca s politickými a geopolitickými udalosťami. Rast v roku 2024 celkovo odrážal kladné príspevky súkromnej a verejnej spotreby, ako aj čistého obchodu, zatiaľ čo investície a zmeny zásob hospodársku aktivitu tlmili.

Graf 1.3

Reálny HDP eurozóny

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat.

Poznámka: Posledné údaje sú za rok 2024.

Súkromná spotreba sa mierne zrýchlila vďaka službám

Súkromná spotreba sa v roku 2024 zrýchlila a v porovnaní s predchádzajúcim rokom sa zvýšila o 1 %. Napriek vysokej spotrebe služieb sa celková súkromná spotreba v prvom polroku zvýšila len mierne, keďže dopyt po tovaroch zostal nízky (graf 1.4). V treťom štvrťroku sa výrazne zrýchlila, k čomu prispeli dočasné faktory ako olympijské a paralympijské hry v Paríži v roku 2024, kým v poslednom štvrťroku sa spomalila. Rast reálneho disponibilného príjmu podporil výdavky domácností v roku 2024, keď sa rast nominálnych miezd zrýchlil, inflácia sa spomalila a rast zamestnanosti zostal odolný. Spotrebu domácností však naďalej ovplyvňovali prísne podmienky financovania, pričom úroveň úspor zostala celkovo zvýšená

Graf 1.4

Spotreba v eurozóne, nestavebné investície a investície do nehnuteľností na bývanie

(index: 4Q 2019 = 100)

a) Súkromná spotreba

b) Investície

Zdroj: Eurostat a výpočty ECB.

Poznámka: V paneli a) súkromná spotreba vyjadruje národnú koncepciu spotreby a jej zložky vyjadrujú domácu koncepciu spotreby. Posledné údaje sú zo štvrtého štvrťroka 2024.

Prísne podmienky financovania a vysoká neistota brzdili investície

Investície do nehnuteľností na bývanie sa v roku 2024 výrazne prepadli vzhľadom na stále reštriktívne podmienky financovania a slabý dopyt. V porovnaní s rokom 2023 sa znížili o 4 % a zaznamenali najväčší ročný pokles od roku 2009 v čase globálnej finančnej krízy. Tento pokles bol spôsobený najmä oneskoreným vplyvom sprísnenia menovej politiky, vyplývajúcim z vyšších úrokových sadzieb hypotekárnych úverov a prísnejších podmienok poskytovania bankových úverov. Hoci sa reálne príjmy oživovali a rast cien domov zostal malý, prísne podmienky financovania obmedzovali dostupnosť nehnuteľností na bývanie a znižovali dopyt po týchto nehnuteľnostiach. Vzhľadom na výrazné oživenie investícií do nehnuteľností na bývanie po pandémii, ktoré boli čiastočne podporené (teraz už ukončenými) štedrými fiškálnymi stimulmi v Taliansku, tieto investície na konci roka 2024 zostali 1,3 % nad úrovňou spred pandémie, hoci sa im darilo horšie ako súkromnej spotreba (3,1 %) a nestavebným investíciám (5,2 % bez írskeho nehmotného majetku).

Nestavebné investície (najbližší náhradný ukazovateľ za podnikové investície v národných účtoch) sa v roku 2024 opäť znížili v dôsledku slabého domáceho a zahraničného dopytu, prísnych podmienok financovania a vysokej neistoty na rôznych frontoch. Nestavebné investície sa v porovnaní s rokom 2023 celkovo znížili o 2,3 %, hoci medzi jednotlivými štvrťrokmi vykazovali značnú volatilitu (graf 1.4). Po vylúčení mimoriadne volatilných multinárodných nehmotných aktív v Írsku klesli nestavebné investície v roku 2024 o 0,5 %.[1] Výsledok je odrazom pokračujúceho slabého vývoja investícií do strojov a zariadení, ako aj spomalenia miery rastu nehmotných investícií v posledných rokoch. V podmienkach tlmeného domáceho dopytu a slabšieho vývozného sektora zostali dlhodobejšie výrobné očakávania (ktoré sú zvyčajne hlavným motorom investícií) počas celého roka tlmené, čo znižovalo motiváciu firiem investovať. Na podnikové investície v roku 2024 takisto ďalej nepriaznivo vplývali obavy zo straty konkurencieschopnosti, z klesajúcej ziskovosti či vysokej a rozsiahlej neistoty – prameniacej z geopolitického vývoja, rastúcich obáv z čoraz väčšej fragmentácie obchodu a zvyšujúcej sa politickej neistoty.

Vývoz eurozóny zostal tlmený napriek rastúcemu zahraničnému dopytu

Vývoz eurozóny sa v roku 2024 mierne zlepšil, ale jeho trajektória zostala relatívne nevýrazná. Napriek zlepšujúcemu sa zahraničnému dopytu prispeli k tlmenému rastu vývozu viaceré faktory. Negatívny vplyv mali oneskorené účinky predchádzajúceho zhodnotenia eura. Zdrojom obáv boli naďalej náklady na energie, pričom pomerne vysoké ceny plynu zvýšili výrobné náklady vývozcov eurozóny, čo znižovalo ich ziskové marže a konkurencieschopnosť. Výzvou pre eurozónu bol tiež slabý dopyt Číny, najmä po investičných tovaroch, a zvýšená konkurencia zo strany čínskych výrobcov. Dovoz rástol pomalším tempom a vplýval naňho nízky domáci dopyt a investície. Čistý obchod mal na rast celkovo mierne pozitívny vplyv. Obchodná bilancia eurozóny sa v roku 2024 v porovnaní s rokom 2023 ďalej zlepšovala.

Trh práce

Trh práce v eurozóne zostal odolný, kým rast produktivity práce stagnoval

Trh práce eurozóny zostal v roku 2024 celkovo odolný, hoci rast zamestnanosti sa v porovnaní s poslednými rokmi spomalil a ukazovatele z prieskumov naznačovali, že trhy práce sa v priebehu roka ochladzovali. Miera nezamestnanosti klesla zo 6,5 % v januári na 6,2 % v decembri, čo je jedna z najnižších úrovní od zavedenia eura a 1,3 percentuálneho bodu pod úrovňou spred pandémie zaznamenanou v januári 2020. Miera nezamestnanosti bola aj v poslednom štvrťroku v priemere na úrovni 6,2 % (graf 1.5). Celková zamestnanosť a celkový počet odpracovaných hodín zostali zhruba v súlade s rastom hospodárstva, pričom v roku 2024 stúpli zhodne o 1 %. Tento vývoj viedol k celkovo stagnujúcemu vývoju produktivity. Slabý rast produktivity práce bol prevažne cyklický, spôsobený slabým dopytom, kým podniky hromadili pracovnú silu, teda mali viac zamestnancov ako v čase slabého hospodárskeho rastu potrebovali. Určitú úlohu mohli zohrať aj štrukturálne faktory. Priemerný počet odpracovaných hodín sa v roku 2024 znížil o 0,1 % a v poslednom štvrťroku 2024 zostal 0,9 % pod úrovňou spred pandémie. Vývoj priemerného počtu odpracovaných hodín naďalej odrážal faktory, ako sú hromadenie pracovnej sily z druhého polroka 2023 a stále zvýšená úroveň práceneschopnosti. Miera participácie pracovnej sily vo vekovej skupine 15 – 74 rokov sa v poslednom štvrťroku 2024 zvýšila na 66 %, čo je 1,2 percentuálneho bodu nad predpandemickou úrovňou. K tomuto nárastu pracovnej sily najviac prispeli ženy, starší pracovníci, osoby s vyšším vzdelaním a zahraniční pracovníci. Dopyt po pracovnej sile sa v roku 2024 v porovnaní s predchádzajúcimi rokmi oslabil, zatiaľ čo miera voľných pracovných miest ďalej klesala z najvyššej úrovne z druhého štvrťroka 2022 až na úroveň 2,5 % v poslednom štvrťroku 2024, stále však zostala nad predpandemickou úrovňou 2,3 % zaznamenanou v poslednom štvrťroku 2019.[2] Dobiehanie nominálnych miezd za infláciou podporilo vyrovnanie dynamiky zamestnanosti a produkcie, pričom viac zosúladilo reálne mzdy s oživením produktivity. Menová politika ECB preto svojou strednodobou orientáciou a bez toho, aby bolo dotknuté udržiavanie cenovej stability, prispela k podpore zamestnanosti a produktivity, ktoré patria medzi ciele Európskej únie, ku ktorým môže ECB prispieť.

Graf 1.5

Trh práce

(ľavá os: medzištvrťročná percentuálna zmena; pravá os: v %)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje o miere nezamestnanosti sú z decembra 2024 a o zamestnanosti a celkových a priemerných odpracovaných hodinách a o produktivite za odpracovanú hodinu sú zo štvrtého štvrťroka 2024.

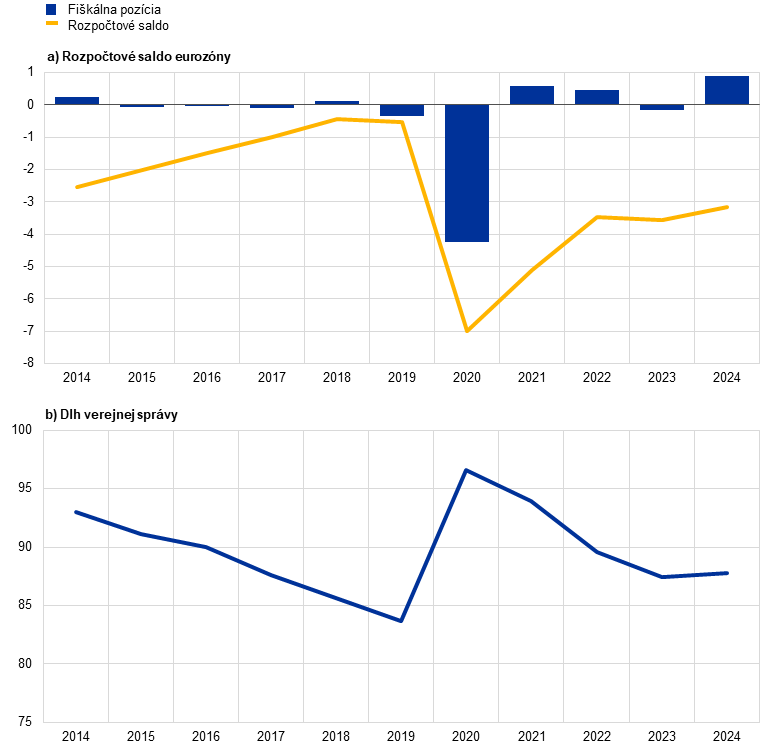

1.3 Fiškálna pozícia eurozóny sa sprísnila

Fiškálna pozícia eurozóny sa zrejme sprísnila v dôsledku postupného ukončovania vládnych podporných opatrení prijatých v reakcii na energetickú krízu a vysokú infláciu

Očakáva sa, že deficit verejných financií v eurozóne sa v roku 2024 ďalej znížil na úroveň mierne nad hranicou 3 % HDP (graf 1.6) v porovnaní s 3,6 % v roku 2023. Odráža to najmä sprísnenie fiškálnej pozície v roku 2024 v dôsledku postupného ukončovania vládnych opatrení prijatých v rokoch 2022 až 2023 na kompenzáciu vysokých cien energií a inflácie domácnostiam a podnikom.[3] Výdavky na úroky z verejného dlhu, najmä v krajinách s vysokou úrovňou zadlženia, mali zároveň negatívny vplyv na fiškálne saldo.[4]

Pomer dlhu eurozóny k HDP sa v roku 2024 podľa očakávaní mierne zvýšil na úroveň blízko 88 %, z už beztak zvýšenej úrovne 87,4 % v roku 2023, zostal teda výrazne nad predkrízovou úrovňou 83,6 % z roku 2019 (graf 1.6). Tento nárast bol pravdepodobne spôsobený primárnym deficitom a kladnými úpravami deficitu a dlhu.

Graf 1.6

Rozpočtové saldo a dlh verejnej správy v eurozóne

(v percentách HDP; fiškálna pozícia: v percentuálnych bodoch potenciálneho HDP)

Zdroj: Eurostat, Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, december 2024, a výpočty ECB.

Poznámka: V paneli a) sa údaj o fiškálnej pozícii upravuje na strane príjmov z roku 2021 odpočítaním grantov z mechanizmu na podporu obnovy a odolnosti NGEU, keďže tieto príjmy nemajú sprísňujúci makroekonomický účinok.

Strategické verejné statky pomáhajú posilňovať odolnosť európskeho hospodárstva

Na konci roka 2024 sa predpokladalo ďalšie sprísnenie fiškálnej pozície v roku 2025, hoci pomalším tempom ako v predchádzajúcich rokoch. Tento fiškálny výhľad sa však spájal s vysokou neistotou. Politické riziká vyplývali z fiškálnych plánov veľkých krajín eurozóny, ako aj z budúcich rozhodnutí novej americkej administratívy a z následných európskych reakcií. Tieto riziká sa pridali k dlhodobým fiškálnym tlakom zo starnutia populácie. Navyše sa v rastúcej miere očakáva, že fiškálna politika bude poskytovať strategické verejné statky na posilnenie odolnosti európskeho hospodárstva prostredníctvom pokroku v oblasti ekologickej a digitálnej transformácie a zvyšovaním hospodárskej bezpečnosti a obrany. K ekologickej a digitálnej transformácii významne prispeje program NGEU, a to do jeho skončenia v závere roka 2026 (box 1).

Reformovaný rámec správy hospodárskych záležitostí EÚ nadobudol účinnosť 30. apríla 2024. Rámec sa zameriava na udržateľnosť dlhu a jeho cieľom je zabezpečiť zdravé a udržateľné verejné financie a zároveň stimulovať štrukturálne reformy a investície.[5] Ústredným prvkom nového rámca je zverejňovanie strednodobých fiškálno-štrukturálnych plánov krajín. V týchto plánoch je načrtnutá trajektória rastu čistých výdavkov, ako aj základné makroekonomické predpoklady, a v prípade krajín, ktoré si predĺžia obdobie úprav zo štyroch na sedem rokov, tiež plánované fiškálno-štrukturálne opatrenia, ktoré by týmto krajinám umožnili dostať dlhové ukazovatele na hodnoverne klesajúcu trajektóriu v strednodobom horizonte.

Európska komisia zverejnením jesenného balíka 26. novembra a 18. decembra spustila prvý cyklus implementácie nového rámca správy hospodárskych záležitostí. Balík zahŕňa posúdenie strednodobých fiškálno-štrukturálnych plánov a návrhov rozpočtových plánov krajín na rok 2025. Európska komisia konštatovala, že 15 zo 16 strednodobých fiškálno-štrukturálnych plánov predložených krajinami eurozóny spĺňa požiadavky nového rámca. Odporúčané obdobie fiškálnych úprav sa v prípade štyroch krajín eurozóny (Španielsko, Francúzsko, Taliansko a Fínsko) na ich žiadosť predĺžilo zo štyroch na sedem rokov. Toto predĺženie musí byť podložené súborom investičných a reformných záväzkov, ktoré majú okrem iného prispieť k udržateľnému a inkluzívnemu rastu a odolnosti s cieľom podporiť fiškálnu udržateľnosť.[6]

Viacročná trajektória čistých výdavkov je hlavným kontrolným ukazovateľom podľa nového rámca správy hospodárskych záležitostí

Rada ECOFIN na základe odporúčania Európskej komisie v júli 2024 rozhodla o začatí postupu pri nadmernom deficite v prípade piatich krajín eurozóny, a to Belgicka, Francúzska, Talianska, Malty a Slovenska. Na nápravu nadmerných deficitov Komisia odporučila viacročnú trajektóriu čistých výdavkov v súlade so strednodobými fiškálno-štrukturálnymi plánmi. Viacročná trajektória čistých výdavkov sa stala hlavným kontrolným ukazovateľom podľa nového rámca správy hospodárskych záležitostí.

Úplné, transparentné a bezodkladné implementovanie revidovaného rámca správy hospodárskych záležitostí pomôže vládam udržateľným spôsobom znížiť rozpočtové deficity a pomery dlhu.

1.4 Celková inflácia ďalej klesala smerom k cieľovej úrovni

Celková inflácia klesla z 2,9 % v decembri 2023 na 2,4 % v decembri 2024, čím sa priblížila k cieľovej úrovni

Celková inflácia v eurozóne meraná harmonizovaným indexom spotrebiteľských cien (Harmonised Index of Consumer Prices – HICP) v roku 2024 pokračovala v dezinflačnej trajektórii. V decembri 2024 dosiahla 2,4 %, teda o 0,5 percentuálneho bodu menej ako pred rokom (graf 1.7). Kým proces dezinflácie v roku 2023 bol spôsobený najmä uvoľňovaním predchádzajúcich ponukových šokov, v roku 2024 čoraz viac odrážal transmisiu reštriktívnej menovej politiky. Dezinflácii pomohlo postupné rušenie vládnych podporných opatrení (ktoré boli prijaté v reakcii na pandémiu a cenové šoky z energií), a to prostredníctvom tlmenia agregovaného dopytu. Zároveň však dezinflačný proces brzdilo, pretože tieto opatrenia boli navrhnuté na kontrolu inflácie. V tejto súvislosti bola väčšina výkyvov inflácie HICP v priebehu roka spôsobená infláciou cien energií vrátane zvýšenia na konci roka. K ďalšiemu znižovaniu inflácie prispel najmä vývoj cien tovarov bez energií, pričom v decembri 2024 bola miera inflácie potravinovej zložky HICP a zložky priemyselných tovarov bez energií (non-energy industrial goods – NEIG) nižšia ako v decembri 2023, a to o 3,5, resp. 2,0 percentuálneho bodu. V prípade NEIG dosiahla miera inflácie úroveň blízku dlhodobejšej priemernej miere pred pandémiou na úrovni 0,6 % (meranej v rokoch 1999 až 2019). Pokles týchto dvoch zložiek bol odrazom doznievania cenových tlakov v dodávateľských reťazcoch (ktoré vyplývali z predchádzajúcich nákladových šokov) a celkovo priaznivejšieho medzinárodného cenového prostredia. Zložka služieb HICP bola, naopak, relatívne nemenná a počas celého roka sa pohybovala okolo 4,0 %. Tento pretrvávajúci vývoj odrážal pomerne silný dosah mzdových tlakov na mnohé položky služieb, ako aj vplyv „oneskorených“ položiek (poistenie, nájomné za bývanie atď.), ktorých ceny reagovali na minulé výnimočné inflačné šoky oneskorene.

Graf 1.7

Celková inflácia a jej hlavné zložky

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje sú za december 2024.

Inflácia cien energií sa po väčšinu roka pohybovala v zápornom pásme, kým inflácia potravín sa výrazne znížila

Inflácia cien energií bola v roku 2024 v priemere o niečo nižšia ako v roku 2023 a po väčšinu roka zostala v zápornom pásme. Záporná ročná miera inflácie cien energií na začiatku roka bola spôsobená najmä vývojom cien plynu a elektriny, zatiaľ čo v období od augusta bola ovplyvnená cenami pohonných hmôt. K nerovnomernému profilu inflácie cien energií v roku 2024 prispela volatilita na veľkoobchodných trhoch s energiami súvisiaca s udalosťami ako vojna Ruska proti Ukrajine či s bázickými efektmi vyplývajúcimi z vývoja v predchádzajúcom roku. K dezinflácii výrazne prispela inflácia cien potravín, najmä v dôsledku prudkého zníženia v prvých mesiacoch, keď ročná miera cien spracovaných a hlavne nespracovaných potravín klesla. Súviselo to so slabnutím cenových tlakov v dodávateľských reťazcoch spôsobených predchádzajúcim prudkým rastom cien energií a potravinových komodít.[7] Inflácia cien potravín následne vykazovala určitú volatilitu, pričom do značnej miery odrážala kolísanie cien nespracovaných potravín, najmä zeleniny, ktoré bolo pravdepodobne dôsledkom nepriaznivých poveternostných podmienok.

Ukazovatele základnej inflácie sa v prvom polroku výrazne znížili a v druhom viac-menej oscilovali okolo rovnakých úrovní

Ukazovatele základnej inflácie sú zamerané na vyjadrenie trvalej alebo všeobecnej zložky inflácie, pričom naznačujú, kde sa očakáva ustálenie celkovej inflácie v strednodobom horizonte, po odznení dočasných faktorov. No keďže sa tieto ukazovatele v minulosti v dôsledku veľkých ponukových šokov tlačili nahor, očakávalo sa, že sa v celkovom dezinflačnom procese zmiernia.[8] Jadrová inflácia – meraná infláciou HICP bez volatilných zložiek energií a potravín – klesla z 3,4 % v decembri 2023 na 2,7 % v apríli 2024 a následne viac-menej oscilovala okolo tejto úrovne. V decembri 2024 dosiahla rovnako 2,7 %. Pokles jadrovej inflácie začiatkom roka 2024 odrážal pokles inflácie NEIG, zatiaľ čo inflácia cien služieb zostala počas celého roka v podstate nezmenená a pohybovala sa okolo úrovne 4,0 %. Inflácia cien služieb zvyčajne klesá s oneskorením oproti ostatným zložkám inflácie, keďže mnohé položky služieb reagujú na všeobecné inflačné šoky neskôr (napr. nájomné za bývanie, poistenie, služby v zdravotníctve a vzdelávaní). Pretrvávanie inflácie služieb v roku 2024 súvisí aj s vysokým rastom miezd, ktorých podiel na nákladoch je väčší v sektore služieb ako vo výrobe. Počas roka sa znížili aj ďalšie ukazovatele základnej inflácie, hoci s určitou volatilitou a najviac v prvej polovici roka. Celkovo tieto poklesy odrážajú slabnúce účinky predchádzajúcich ponukových šokov, ako aj menší dopyt v prostredí stále prísnej menovej politiky. Slabší dopyt zároveň pomáha vysvetliť zreteľnejšiu dezinfláciu cien tovarov ako služieb, keďže v kategórii tovarov sa odhaduje viac položiek citlivých na menovú politiku ako v službách.[9]

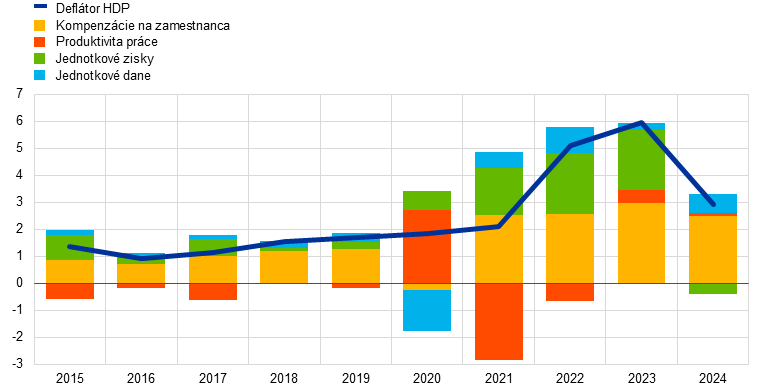

Domáce nákladové tlaky sa znížili v dôsledku spomalenia rastu miezd a tlmiaceho vplyvu ziskov

Domáce nákladové tlaky merané rastom deflátora HDP sa v roku 2024 znížili na 2,9 % z 5,9 % v roku 2023. Tento pokles odrážal nižšie príspevky jednotkových nákladov práce aj jednotkových ziskov (graf 1.8). Príspevok jednotkových ziskov sa znížil, keďže zisky pôsobili výrazne tlmiaco na stále zvýšené prorastové tlaky jednotkových nákladov práce.[10] Tieto tlaky však zároveň slabli v dôsledku spomalenia rastu miezd (meraného kompenzáciou na zamestnanca) a určitého posilnenia rastu produktivity práce. Ročný rast kompenzácie na zamestnanca sa znížil z 5,3 % v roku 2023 na 4,5 % v roku 2024, ale zostal výrazne nad priemernou úrovňou spred pandémie (2,2 %), čo je odrazom trvajúceho nedostatku pracovných síl na trhu práce a pretrvávajúcich tlakov na kompenzáciu inflácie. Spomalenie rastu kompenzácie na zamestnanca odzrkadľovalo rýchlejšiu reakciu mzdového posunu v porovnaní s dojednanými mzdami.[11] To okrem iného odrážalo pravdepodobnosť, že úpravy súvisiace s kompenzáciou inflácie sa presunuli zo mzdového posunu do dojednaných miezd. Na konci roka 2024 sa reálne mzdy v eurozóne v podstate vrátili na úrovne zaznamenané pred prudkým zvýšením inflácie.

Graf 1.8

Deflátor HDP a jeho zložky

(ročná percentuálna zmena; príspevky v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Posledné údaje sú zo štvrtého štvrťroka 2024.

Vývoj produktivity práce je v grafe invertovaný, keďže nárast (pokles) rastu produktivity práce znižuje (zvyšuje) domáce nákladové tlaky.

Dlhodobejšie inflačné očakávania zostali ukotvené okolo 2 % cieľa ECB

Dlhodobejšie inflačné očakávania vyjadrené v prieskume profesionálnych prognostikov ECB klesli z 2,1 % na konci roka 2023 na 2,0 % v prieskume zverejnenom v prvom štvrťroku 2024 a v nasledujúcich kolách prieskumu počas roka zostali na svojej dobre ukotvenej úrovni (graf 1.9). Ďalšie údaje z prieskumov, napríklad z prieskumu menových analytikov (Survey of Monetary Analysts) a z Consensus Economics, rovnako naznačovali, že dlhodobejšie inflačné očakávania sú v súlade s 2‑percentným cieľom ECB. Reštriktívna menová politika podporovala dezinfláciu nielen tlmením dopytu, ale aj stabilným ukotvením dlhodobejších inflačných očakávaní, čím sa obmedzilo riziko sekundárnych účinkov. Dlhodobejšie trhové ukazovatele kompenzácie inflácie, ako je napríklad päťročná forwardová sadzba inflačných swapov (inflation-linked swap – ILS) o päť rokov, zaznamenali v priebehu roka o niečo väčšiu volatilitu, ale ku koncu roka sa dostali na úrovne v blízkosti 2 %. Volatilita pozorovaná počas roka s najväčšou pravdepodobnosťou súvisela so zmenami inflačných rizikových prémií, pričom odhadované čisté inflačné očakávania boli relatívne stabilné na úrovni približne 2 %. Pokiaľ ide o spotrebu, medián inflačných očakávaní o tri roky sa od druhého štvrťroka do októbra znížil na 2,1 %, čo je najnižšia úroveň od februára 2022, keď Rusko napadlo Ukrajinu. Očakávania sa následne po zvyšok roka nachádzali nad touto úrovňou v dôsledku vyššej inflácie a zvýšenej neistoty, no zostali nižšie ako na začiatku roka.[12]

Graf 1.9

Ukazovatele z prieskumov a trhové ukazovatele inflačných očakávaní

(ročná percentuálna zmena)

Zdroj: LSEG, ECB (Prieskum spotrebiteľských očakávaní – CES, Prieskum profesionálnych prognostikov – SPF) a výpočty ECB.

Poznámka: Päťročná forwardová sadzba inflačných swapov o päť rokov (sadzba 5y5y ILS) sa vykazuje mesačne. Prieskum SPF za posledný štvrťrok 2024 prebiehal od 1. do 3. októbra 2024. V kolách prieskumu SPF za tretí a posledný štvrťrok 2024 sa dlhodobejšie očakávania týkali roku 2029; v kolách za prvý a druhý štvrťrok 2024 sa týkali roku 2028. Posledné údaje z prieskumu CES sú za december 2024.

1.5 Podmienky financovania sa postupne uvoľňovali, zostali však prísne

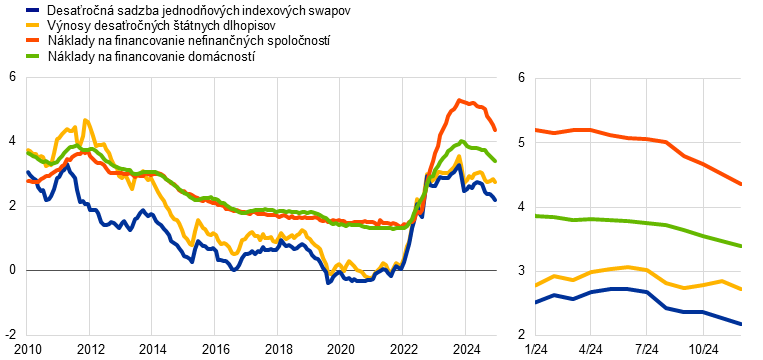

Výnosy štátnych dlhopisov sa zvýšili, pričom odzrkadľovali domáce a globálne faktory

Keďže inflačné tlaky v priebehu roka 2024 postupne ustupovali (časť 1.4), ECB zmiernila stupeň reštriktívnosti menovej politiky a od júna znižovala svoje kľúčové úrokové sadzby (časť 2.1). V prvej polovici roka 2024 sa bezriziková sadzba desaťročných jednodňových indexových swapov (overnight index swap – OIS) postupne zvýšila približne o 50 bázických bodov a v lete dosiahla ročné maximum. Následne sa v dôsledku poklesu očakávaní vývoja úrokových sadzieb na finančných trhoch a nižších časových prémií postupne znižovala a v decembri 2024 dosiahla priemer 2,2 % (graf 1.10), čo je približne o 20 bázických bodov menej ako priemer z decembra 2023. Výnosy dlhodobých štátnych dlhopisov vo všeobecnosti dosiahli na konci roka 2024 vyššie úrovne ako na jeho začiatku. Vo Francúzsku boli výnosy štátnych dlhopisov výrazne vyššie ako pred rokom v dôsledku zvýšenej neistoty týkajúcej sa fiškálneho výhľadu a politického vývoja krajiny. Spready medzi výnosmi dlhodobých štátnych dlhopisov a zodpovedajúcimi bezrizikovými sadzbami sa v poslednom štvrťroku vo všeobecnosti rozšírili, pričom tento vývoj súvisel s uvoľňovaním nedostatku kolaterálu pri vyššej (očakávanej) emisii štátneho dlhu a so znížením bilancie Eurosystému. V Taliansku k poklesu výnosov dlhodobých dlhopisov v roku 2024 prispelo zúženie spreadov, ktoré ťažilo z priaznivejšieho ratingu hospodárskeho výhľadu. Priemerné nominálne výnosy desaťročných štátnych dlhopisov vážené HDP v eurozóne zostali v decembri 2024 v priemere na rovnakej úrovni (2,7 %) ako pred rokom.

Graf 1.10

Dlhodobé úrokové sadzby a náklady na úvery podnikom a domácnostiam na kúpu nehnuteľností na bývanie

(v % p. a.)

Zdroj: Bloomberg, LSEG a výpočty ECB.

Poznámka: Mesačné sledovania. Výnosy desaťročných štátnych dlhopisov eurozóny predstavujú priemer vážený HDP. Ukazovatele úverových nákladov sa počítajú agregovaním krátkodobých a dlhodobých úrokových sadzieb bankových úverov pomocou 24‑mesačného kĺzavého priemeru objemov nových obchodov. Posledné údaje sú za december 2024.

Klesajúce rizikové prémie a úrokové sadzby podporili vývoj na akciových trhoch

V roku 2024 sa ceny akcií zvýšili v nefinančnom sektore a vo väčšej miere aj vo finančnom sektore. V rámci finančného sektora bol na prvom mieste bankový sektor, ktorý ťažil z vysokej úrovne ziskovosti. Široké indexy cien akcií nefinančných spoločností a bánk v eurozóne boli na konci roka 2024 približne na úrovni 3 %, resp. 21 % nad úrovňami z konca roka 2023. Ceny akcií podporil pokles rizikových prémií za akcie, očakávania lepších krátkodobých ziskov, vyššie rozdelené dividendy a nižšie dlhodobé bezrizikové sadzby. Výnosy podnikových dlhopisov klesli v segmente investičného stupňa aj v segmente s vysokým výnosom a na konci decembra 2024 boli na nižšej úrovni ako pred rokom v dôsledku nižších bezrizikových sadzieb a zúženia spreadov.

Široká peňažná zásoba a bankové sprostredkovanie odrážali zmiernenie reštriktívnosti menovej politiky

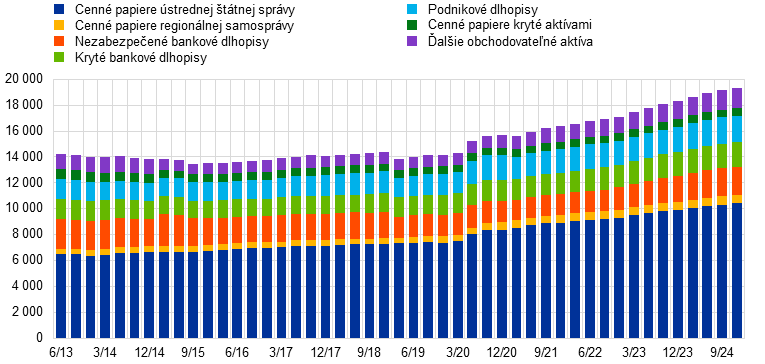

Bankové vklady prestali klesať a do konca roka 2024 sa začali zotavovať, pričom široká peňažná zásoba (M3) sa oživila, keď sa zmiernila reštriktívnosť menovej politiky. Ročná miera zmeny agregátu M3 dosiahla v decembri 3,4 % v porovnaní s nulou v decembri 2023 (graf 1.11). Oživenie bolo spôsobené čistým zahraničným prílevom, ktorý odrážal značný prebytok bežného účtu v dôsledku slabého dovozu, ako aj zahraničný záujem o dlhopisy eurozóny pri atraktívnych výnosoch. Tento prílev vo všeobecnosti vykompenzoval odlev likvidity v dôsledku zníženia súvahy Eurosystému. Po splatení (v plnej výške do konca roka) finančných prostriedkov požičaných v rámci tretej série cielených dlhodobejších refinančných operácií a pri znižovaní portfólií aktív Eurosystému sa banky ďalej obracali na drahšie trhové zdroje financovania. Ich náklady na financovanie sa postupne znižovali z najvyšších úrovní roku 2023, no menej ako menovopolitické sadzby. Súvahy bánk zostali celkovo robustné.

Úrokové sadzby bankových úverov klesli pre podniky aj domácnosti, no podmienky financovania zostali prísne

Podmienky financovania v eurozóne zostali v roku 2024 prísne, hoci znižovanie kľúčových úrokových sadzieb ECB do istej miery zmiernilo reštriktívnosť menovej politiky. Nominálne náklady podnikov a domácností na úvery čiastočne klesli po tom, čo v roku 2023 dosiahli najvyššie úrovne za takmer 15 rokov. Kompozitná sadzba bankových úverov nefinančným spoločnostiam dosiahla v decembri 4,4 %, teda klesla približne o 90 bázických bodov oproti koncu roka 2023, a ekvivalentná sadzba úverov domácnostiam na kúpu nehnuteľností na bývanie sa znížila o 60 bázických bodov na 3,4 % (graf 1.10). Značný rozdiel medzi sadzbami pre podniky a domácnosti, ktorý vznikol počas fázy sprísňovania menovej politiky, sa tak zmenšil len nepatrne. Rozdiely v úrokových sadzbách úverov medzi jednotlivými krajinami zostali malé, čo je znakom celkovo plynulej transmisie menovej politiky ECB naprieč eurozónou.

Bankové úvery podnikom a domácnostiam zostali slabé, ale vykazovali známky oživenia

Bankové úvery podnikom a domácnostiam zostali slabé v dôsledku stále prísnych úverových podmienok a nízkeho agregovaného dopytu (graf 1.11), no v druhom polroku 2024 vykazovali známky oživenia. Ako vyplýva z prieskumu úverovej aktivity bánk v eurozóne, úverové štandardy bánk (teda interné usmernenia alebo kritériá schvaľovania úverov) pre podniky sa v poslednom štvrťroku 2024 sprísnili, po tom ako sa v predchádzajúcich štvrťrokoch celkovo stabilizovali. Podľa prieskumu o prístupe podnikov k financovaniu sa dostupnosť bankových úverov zlepšila len dočasne a v poslednom štvrťroku sa opäť zhoršila. Ročná miera rastu bankových úverov podnikom bola v decembri 1,7 %. Celkovo zostalo dlhové financovanie spoločností slabé, pričom čisté toky externého financovania podnikov boli výrazne nižšie ako ich dlhodobejšia dynamika, a to aj napriek zvýšeniu emisií a cien kótovaných akcií (graf 1.12). Pokiaľ ide o úvery domácnostiam, oživenie ročnej miery rastu bankových úverov na 1,1 % v decembri ťahali najmä hypotéky. Bolo to v súlade s celkovým uvoľnením úverových štandardov počas roka a výrazným oživením dopytu po úveroch zaznamenaným v prieskume úverovej aktivity bánk v druhom polroku 2024, ako aj so stabilným záujmom o kúpu nehnuteľností na bývanie zisteným v priebehu roka v prieskume spotrebiteľských očakávaní. Zároveň však percentuálny podiel domácností, ktoré v tomto prieskume uvádzali zhoršenie prístupu k úverom, do konca roka stále prevažoval nad percentuálnym podielom domácností, ktoré uvádzali zlepšenie, pričom trvalé využívanie spotrebiteľských úverov sa koncentrovalo v nízkopríjmových domácnostiach. Banky okrem toho naďalej uvádzali sprísnenie podmienok poskytovania spotrebiteľských úverov počas roka 2024.

Graf 1.11

Rast agregátu M3 a rast úverov podnikom a domácnostiam

(ročná percentuálna zmena)

Zdroj: ECB.

Poznámka: Podniky sú nefinančné spoločnosti. Posledné údaje sú za december 2024.

Graf 1.12

Čistý tok externého financovania podnikov

(ročné toky v mld. EUR)

Zdroj: ECB a Eurostat.

Poznámka: Podniky predstavujú nefinančné spoločnosti. PFI sú peňažné finančné inštitúcie. V položke „Úvery od nepeňažných finančných inštitúcií a zvyšku sveta“ nepeňažné finančné inštitúcie zahŕňajú ostatných finančných sprostredkovateľov, dôchodkové fondy a poisťovne. „Úvery PFI“ a „úvery od nepeňažných finančných inštitúcií a zvyšku sveta“ sú upravené o predaj úverov a sekuritizáciu. Položka „Iné“ predstavuje rozdiel medzi celkovou hodnotou a nástrojmi zahrnutými do grafu a obsahuje najmä medzipodnikové a obchodné úvery. Posledné údaje sú za tretí štvrťrok 2024. Ročný tok za rok 2024 je vypočítaný ako súčet tokov za štyri štvrťroky od posledného štvrťroka 2023 do tretieho štvrťroka 2024. Štvrťročné sektorové účty eurozóny podliehajú zásadným revíziám každých päť rokov; posledná revízia sa uskutočnila v roku 2024, čo vysvetľuje, prečo sa údaje za niektoré roky výrazne líšia od údajov použitých v predchádzajúcej výročnej správe.

Box 1

Dlhodobý vplyv pandémie COVID‑19 a štrukturálnych trendov na rast produktivity

Eurozóna prechádza transformačným obdobím vyznačujúcim sa hospodárskymi šokmi a zásadnými štrukturálnymi zmenami, ktoré majú vplyv na rast produktivity v strednodobom a dlhodobom horizonte. V posledných rokoch sa potýka s jedinečnou kombináciou narušení a prebiehajúcich štrukturálnych zmien, ktoré zložitým a neistým spôsobom ovplyvňujú rast produktivity. Kľúčovými faktormi, ktoré ovplyvňujú strednodobý a dlhodobý výhľad produktivity, sú pandémia COVID‑19, rýchla digitálna transformácia a zelená a demografická transformácia. Každý z týchto prvkov prináša odlišné mechanizmy, prostredníctvom ktorých ovplyvňuje produktivitu, pričom ich vzájomné pôsobenie prispieva k ešte väčšej komplexnosti hospodárskeho prostredia. V tomto boxe sa skúma táto dynamika a jej vplyv na rast produktivity. Vychádza sa pritom z nedávnej práce skupiny odborníkov z Európskeho systému centrálnych bánk (ESCB) v oblasti produktivity.[13]

Dlhodobý vplyv pandémie na rast produktivity

Pandémia spôsobila rozsiahle narušenia vo všetkých krajinách, sektoroch a podnikoch, čo rôznym spôsobom ovplyvnilo rast produktivity. Široký rozsah krízy spolu s opatreniami, ako boli lockdowny či zmena modelov práce a zmena štruktúry spotreby, ako aj všeobecná politická podpora poskytovaná podnikom a domácnostiam znamenali odklon od priebehu predchádzajúcich hospodárskych poklesov.

Politické reakcie zabránili rozsiahlym bankrotom, oslabili však produktivitu zvyšujúce prerozdelenie zdrojov. Kríza podľa dostupných údajov viedla k tomu, že podniky s nízkou produktivitou zaznamenali oveľa väčší pokles ako podniky s vyššou produktivitou, alebo že pravdepodobnosť ich odchodu z trhu bola väčšia ako v prípade vysoko produktívnych podnikov, čo pomohlo prerozdeleniu zdrojov v krátkodobom horizonte (graf A). Tento účinok bol však menej výrazný ako pri predchádzajúcich krízach, vďaka komplexnej politickej podpore, ktorá zabránila odchodu podnikov z trhu a kontrakcii. Z analýzy expertnej skupiny ESCB vyplýva, že rozdeľovanie dotácií firmám sa postupom času stávalo nerovnomernejšie, a to aj napriek nezmeneným kritériám oprávnenosti.

Pandémia urýchlila proces digitalizácie, zmenila správanie spotrebiteľov a ovplyvnila modely práceneschopnosti a dosiahnuté vzdelanie, s možnými dlhodobými dôsledkami. Prehlbovanie digitálnej ekonomiky, vrátane nárastu práce na diaľku, podporované iniciatívami ako program NGEU ponúka sľubný výhľad. Pandémia však mala zároveň dlhodobé účinky na pracovnú silu a jej dlhodobé dôsledky na rast produktivity ešte nemožno úplne kvantifikovať.

Graf A

Rozdelenie produktivity podnikov, ktoré opustili sektor, v porovnaní s podnikmi, ktoré v rovnakom sektore prežili, v roku 2020

(hustota)

Zdroj: Výpočty autorov na základe údajov na úrovni podnikov z databázy Orbis-iBACH.

Poznámka: Súbory údajov zahŕňajú Belgicko, Nemecko, Španielsko, Francúzsko, Taliansko a Portugalsko. Produktivita práce je definovaná ako reálna pridaná hodnota na zamestnanca.

Digitálna transformácia a rast produktivity

Digitálne technológie môžu zvýšiť efektívnosť pracovníkov tým, že dopĺňajú pracovné úlohy a umožňujú outsourcing vedľajších činností. Digitalizácia okrem toho zvyšuje trhovú konkurencieschopnosť, umožňuje rast bez potreby rozsiahlej fyzickej infraštruktúry a rozširuje prístup na trh prostredníctvom elektronického obchodu. Z údajov na úrovni podnikov z krajín ako Francúzsko a Rakúsko vyplýva, že investície do digitálnych technológií môžu viesť k trvalému rastu produktivity, aj keď až po počiatočnom adaptačnom období a v malom priemernom rozsahu.

Výnosy z produktivity vďaka digitalizácii sú medzi sektormi a podnikmi značne heterogénne. Hoci priemerný vplyv digitálnych investícií je malý, sektory, ktoré môžu profitovať z digitalizácie, vykazujú 17-krát vyšší vplyv ako priemer. Okrem toho asi len 30 % podnikov, zvyčajne tých najproduktívnejších, dokáže využívať nové digitálne technológie inovatívnym a prevratným spôsobom na zvýšenie svojej produktivity, pretože majú potrebné zručnosti a doplnkové nehmotné aktíva (graf B). Pokiaľ ide o agregované účinky, nárast efektívnosti súvisiaci s digitalizáciou výrazne podporil rast produktivity práce, čo dokazujú simulácie, podľa ktorých by bol rast produktivity v krajinách ako Nemecko a Francúzsko bez tohto zvýšenia efektívnosti podstatne nižší.

Vplyv zelenej transformácie na rast produktivity

Naliehavá potreba znížiť emisie skleníkových plynov viedla k zavádzaniu politík na podporu prijímania nízkouhlíkových riešení, ktoré môžu mať vplyv na agregovaný rast produktivity. Dva hlavné kanály, prostredníctvom ktorých zelená transformácia ovplyvňuje produktivitu, sú investície do zelených inovácií a prerozdeľovanie zdrojov. Potreba znížiť emisie skleníkových plynov motivuje podniky, aby inovovali a integrovali do svojich činností účinnejšie a udržateľnejšie postupy. Hospodárstvo sa medzitým posúva smerom k ekologickejším odvetviam, pričom presúva pracovnú silu a kapitál zo znečisťujúcich odvetví a podnikov. Toto prerozdelenie môže zvýšiť celkovú produktivitu, ak sa zdroje presunú na efektívnejšie účely.

Graf B

Odhadovaný vplyv digitalizácie na rast celkovej produktivity faktorov v podnikoch s rôznymi počiatočnými úrovňami celkovej produktivity faktorov

(v percentuálnych bodoch)

Zdroj: Anderton, R., Botelho, V. a Reimers, P., Digitalisation and productivity: gamechanger or sideshow?, Working Paper Series, No 2794, ECB, marec 2023.

Poznámka: Graf zobrazuje sektorový vplyv digitalizácie na rast celkovej produktivity faktorov podnikov v závislosti od pozície podniku v distribúcii celkovej produktivity faktorov (1 je najnižší decil distribúcie celkovej produktivity faktorov a 10 je najvyšší).

Empirické dôkazy naznačujú, že prísne environmentálne politiky môžu z dlhodobého hľadiska podporiť ekologické inovácie, ale v krátkodobom horizonte môžu mať nepriaznivý vplyv na rast celkovej produktivity faktorov. Z analýzy expertnej skupiny vyplýva, že na prechod na nízkouhlíkové hospodárstvo je potrebná kombinácia politík, ktorá spája uhlíkové dane, reguláciu a podporu ekologických technológií. V krátkodobom horizonte, keď sa podniky prispôsobujú, však bude prechod nákladný, čo bude mať negatívny vplyv na rast celkovej produktivity faktorov, a to najmä v malých znečisťujúcich podnikoch v dôsledku ich obmedzeného prístupu k financiám. Environmentálne politiky však napriek tomu stimulujú ekologické inovácie, o čom svedčí výrazný nárast počtu patentov na ekologické technológie podaných znečisťujúcimi podnikmi. Tento nárast zelených inovácií pravdepodobne povedie k vyššiemu rastu produktivity v dlhodobom horizonte.

Prerozdeľovanie zdrojov vyvolané transformačnými politikami má v jednotlivých odvetviach rozdielny vplyv na produktivitu. V rámci daných úrovní sektorovej produktivity by prerozdelenie medzi odvetviami mechanicky znížilo produktivitu, pretože vysokouhlíkové odvetvia sú v priemere produktívnejšie. Pri úzko definovaných odvetviach uhlíková náročnosť na úrovni podnikov a produktivita práce nemusia nevyhnutne korelovať. Prerozdelenie zdrojov z podnikov s vysokými emisiami uhlíka na podniky s jeho nízkymi emisiami preto nemusí nevyhnutne viesť k zvýšeniu produktivity. Z informácií na úrovni podnikov zo systému EÚ na obchodovanie s emisiami vyplýva, že vo väčšine odvetví sú podniky s najvyššou uhlíkovou efektívnosťou zároveň tie najproduktívnejšie. To znamená, že pri súčasných úrovniach produktivity na úrovni podnikov bude prerozdelenie zdrojov smerom k ekologickejším podnikom viesť k zvýšeniu rastu produktivity práce v týchto sektoroch (ak všetky ostatné faktory zostanú rovnaké). Pre iné odvetvia, ako sú spracovanie celulózy, papiera a železných kovov, je to však naopak, a presun zdrojov povedie k poklesu produktivity.

Záverečné poznámky

Vzájomné pôsobenie medzi nedávnymi šokmi a prebiehajúcimi štrukturálnymi trendmi vytvára zložité prostredie pre strednodobý a dlhodobý rast produktivity. Pandémia, digitálna transformácia aj ekologická transformácia predstavovali jedinečné výzvy a príležitosti. Ako naznačuje nedávna správa Maria Draghiho, tvorcovia politík musia tieto dynamiky starostlivo riadiť, aby podporili prostredie, ktoré je priaznivé pre trvalý rast produktivity, a zároveň využili digitálne a zelené technológie a zmiernili možné rušivé účinky politických zásahov.[14] Vzhľadom na vývoj svetového hospodárstva je nevyhnutné, aby tvorcovia politík v eurozóne toto vzájomné pôsobenie zohľadnili, s cieľom účinne formovať a podporovať budúce trajektórie rastu produktivity.

2 Začiatok uvoľňovania naďalej reštriktívnej menovej politiky

V roku 2024 Rada guvernérov zmiernila stupeň reštrikcie menovej politiky vzhľadom na známky udržateľného približovania inflácie k dvojpercentnému cieľu v podmienkach stagnujúceho rastu hospodárstva eurozóny (časť 2.1). Počas takmer celého prvého polroka zostali úrokové sadzby na nezmenenej úrovni. V júni a septembri potom Rada guvernérov znížila sadzbu jednodňových sterilizačných operácií o 25 bázických bodov, čím sa začal posun smerom k menej reštriktívnej menovej politike. Pri určovaní primeranej úrovne a dĺžky trvania reštrikcie sa naďalej riadila aktuálnymi údajmi a rozhodnutia prijímala priebežne, zo zasadania na zasadanie. V treťom štvrťroku hospodárska aktivita naďalej vykazovala tlmený rast s určitými známkami stabilizácie podporovanej vyššou spotrebou a globálnym dopytom. V čoraz väčšom presvedčení o pokračujúcom ústupe inflácie Rada guvernérov znížila sadzbu jednodňových sterilizačných operácií o 25 bázických bodov aj v októbri a decembri.

V rámci normalizácie, ktorá sa začala v roku 2022, sa objem súvahy Eurosystému v roku 2024 znížil o 0,5 bil. € a na konci roka predstavoval 6,4 bil. € (časť 2.2). Príčinou redukcie bolo predčasné a riadne splácanie operácií v rámci tretej série cielených dlhodobejších refinančných operácií (targeted longer-term refinancing operations – TLTRO III), ako aj zníženie objemu portfólia programu nákupu aktív (asset purchase programme – APP) a do určitej miery aj portfólia núdzového pandemického programu nákupu aktív (pandemic emergency purchase programme – PEPP), v prípade ktorého sa od júla začali uplatňovať čiastočné reinvestície. Rada guvernérov v marci 2024 schválila zmeny operačného rámca implementácie menovej politiky (box 2) a na konci roka 2024 ukončila reinvestície v rámci programu PEPP.

V roku 2024 Eurosystém zdokonalil svoj rámec riadenia rizík s cieľom zabezpečiť rizikovo efektívnu implementáciu menovej politiky. V dôsledku vysokých menovopolitických úrokových sadzieb ECB utrpela straty zo záporných čistých úrokových výnosov, ktoré budú vyrovnané z budúcich ziskov (viac v časti 2.3 a v ročnej účtovnej závierke ECB za rok 2024). V nadchádzajúcich rokoch sa očakáva opätovný rast čistých úrokových výnosov Eurosystému, čo podporí jeho finančnú odolnosť.

2.1 Zmierňovanie stupňa reštrikcie menovej politiky

V januári Rada guvernérov v záujme zachovania dostatočne reštriktívnej menovej politiky ponechala úrokové sadzby na nezmenenej úrovni

V januári 2024 Rada guvernérov dospela k záveru, že po stagnácii počas celého roka 2023 je ekonomika naďalej slabá. Krátkodobý výhľad hospodárskeho rastu eurozóny bol poznačený slabnúcou globálnou hospodárskou aktivitou a dynamikou obchodu a prísnymi podmienkami financovania, s rizikami prameniacimi zo zvýšeného geopolitického napätia spôsobeného konfliktom na Blízkom východe a vojnou Ruska proti Ukrajine. Niektoré výhľadové ukazovatele vyplývajúce z prieskumov však poukazovali na neskoršie oživenie hospodárskeho rastu. Trh práce bol v dôsledku prevažne rovnomerného klesania miery nezamestnanosti od septembra 2020 napriek pomalému rastu naďalej odolný. V decembri 2023 došlo v dôsledku bázického efektu cien energií k nárastu inflácie, ktorá zostala na vysokej úrovni 2,9 %. Väčšina ukazovateľov základnej inflácie zároveň pokračovala v klesajúcom trende, odrážajúc ústup účinkov predchádzajúcich ponukových šokov a pokles dopytu v dôsledku prísnej menovej politiky. Rada guvernérov potvrdila, že kľúčové úrokové sadzby ECB sú podľa nej na úrovni, ktorá pri dostatočne dlhom zachovaní podstatným spôsobom prispeje k včasnému návratu inflácie na cieľovú úroveň 2 % v strednodobom horizonte. Na svojom januárovom zasadnutí sa preto rozhodla ponechať menovopolitické sadzby na nezmenenej úrovni zo septembra 2023, pričom znovu potvrdila svoj zámer ponechať ich na dostatočne reštriktívnej úrovni tak dlho, ako to bude potrebné.

V marci sa Rada guvernérov rozhodla ponechať úrokové sadzby na nezmenenej úrovni...

V marcových makroekonomických projekciách odborníkov ECB došlo k revízii inflácie nadol, najmä na rok 2024, v dôsledku nižšieho príspevku cien energií. Projekcie naznačovali postupný pokles inflácie smerom k cieľovej hodnote ECB. Celková inflácia sa vo februári znížila, domáce cenové tlaky však zostali vysoké, čiastočne v dôsledku výrazného rastu miezd a klesajúcej produktivity práce. Hospodárska aktivita v eurozóne bola naďalej slabá. Hodnotenia poukazovali na obmedzené spotrebiteľské výdavky, spomaľovanie investícií a pokles vývozu v dôsledku slabšieho zahraničného dopytu a určitej straty konkurencieschopnosti podnikov eurozóny. Odborníci ECB upravili svoje projekcie hospodárskeho rastu v krátkodobom horizonte smerom nadol. Naďalej sa očakávalo postupné oživenie a rast hospodárstva, zo začiatku s podporou spotreby a neskôr aj investícií. Počítalo sa najmä s oživením reálnych príjmov v dôsledku klesajúcej inflácie a rastúcich miezd. Napriek naďalej reštriktívnym podmienkam financovania sa tiež očakával postupný ústup tlmiaceho vplyvu predchádzajúceho zvyšovania úrokových sadzieb na dopyt, ako aj rast vývozu. Vychádzajúc z aktuálnych údajov a svojho hodnotenia inflačného výhľadu, dynamiky základnej inflácie a účinnosti transmisie menovej politiky sa Rada guvernérov v marci rozhodla ponechať tri kľúčové úrokové sadzby ECB na nezmenenej úrovni.

Zároveň zdôraznila potrebu dosiahnuť pokrok v budovaní únie kapitálových trhov v záujme stabilizácie rastu v čase, keď krajiny čelia lokálnym šokom, na ktoré menová politika nedokáže reagovať. Integrovanejší a diverzifikovanejší finančný systém by okrem iného zlepšil distribúciu súkromných rizík medzi jednotlivými krajinami, pomohol by zmierniť finančnú fragmentáciu a zabezpečil by účinnú transmisiu menovej politiky do všetkých častí eurozóny.

... a oznámila zmeny operačného rámca implementácie menovej politiky

V marci Rada guvernérov zároveň schválila zmeny operačného rámca implementácie menovej politiky. Revízia operačného rámca, ktorá bola oznámená v decembri 2022, stanovila základné zásady a parametre implementácie menovej politiky a poskytovania likvidity centrálnej banky v podmienkach postupnej redukcie objemu nadbytočnej likvidity v bankovom systéme (box 2). Rada guvernérov sa predovšetkým rozhodla pokračovať v riadení nastavenia menovej politiky stanovovaním sadzby jednodňových sterilizačných operácií a uplatňovať flexibilný spôsob poskytovania likvidity na základe potrieb bánk prostredníctvom rozsiahleho súboru nástrojov, ktoré súčasťou budú v neskoršej fáze štrukturálne dlhodobejšie úverové operácie a štrukturálne portfólio cenných papierov. S účinnosťou od 18. septembra 2024 tiež schválila zníženie rozpätia medzi sadzbou hlavných refinančných operácií a sadzbou jednodňových sterilizačných operácií z 50 na 15 bázických bodov.

Inflácia pokračovala v klesajúcom trende...

Inflácia v marci ďalej klesla na 2,4 %, pričom došlo k zmierneniu väčšiny ukazovateľov základnej inflácie, potvrdzujúc scenár postupne slabnúcich cenových tlakov. Inflácia cien služieb však zostala vysoká, na úrovni 4,0 %, čo bolo spôsobené rastom domácich cien. Mzdy naďalej rástli – pri pohľade na posledný štvrťrok 2023 – aj keď pomalším tempom, než sa očakávalo. Vyššie náklady práce boli čiastočne absorbované ziskami firiem, čím došlo k obmedzeniu ich vplyvu na spotrebiteľské ceny. Rast jednotkových nákladov práce zároveň vzhľadom na slabý rast produktivity zostal zvýšený, hoci dochádzalo k jeho poklesu z dovtedy vysokej úrovne.

... a vplyv reštriktívnej menovej politiky na podmienky financovania a hospodárstvo bol čoraz zreteľnejší

V priebehu roka sa prejavoval čoraz zreteľnejší výrazný vplyv reštriktívnej menovej politiky Rady guvernérov na ekonomiku, a tým aj na infláciu. Vysoké úverové náklady podnikov a domácností a prísnejšie úverové štandardy viedli v prvom štvrťroku 2024 k redukcii investičných plánov a nákupov nehnuteľností na bývanie, ako aj k ďalšiemu poklesu dopytu po úveroch. Zatiaľ čo výdavky na služby boli naďalej stabilné, výrobné podniky čelili nízkemu dopytu. Úroveň produkcie bola naďalej tlmená, najmä v energeticky náročných odvetviach. Rast vývozu z eurozóny sa však mal podľa očakávaní zrýchliť vďaka silnejšej globálnej ekonomike a zvýšenému dopytu po obchodovateľných tovaroch.

V apríli Rada guvernérov oznámila, že tri kľúčové úrokové sadzby ECB ponechá na reštriktívnej úrovni. Zdôraznila svoje odhodlanie vychádzať z aktuálnych údajov a rozhodnutia prijímať zo zasadania na zasadanie, bez toho, aby sa zaviazala ku konkrétnej trajektórii sadzieb. Rada guvernérov po prvýkrát oznámila, že by bolo primerané znížiť úroveň reštrikcie menovej politiky, ak by ju hodnotenie inflačného výhľadu, dynamiky základnej inflácie a účinnosti transmisie menovej politiky ďalej upevňovalo v presvedčení, že inflácia sa trvalo približuje k cieľovej hladine.

V júni Rada guvernérov po deviatich mesiacoch konštantných sadzieb rozhodla o ich znížení; sadzba jednodňových sterilizačných operácií sa tak dostala na úroveň 3,75 %...

Tento moment nastal v júni a Rada guvernérov sa po deviatich mesiacoch konštantných sadzieb rozhodla, že tri kľúčové úrokové sadzby ECB zníži o 25 bázických bodov. Od posledného zvýšenia sadzieb na zasadaní v septembri 2023 inflácia klesla o 2,6 percentuálneho bodu a výhľad vývoja inflácie sa výrazne zlepšil. Zmiernili sa aj ukazovatele základnej inflácie, čo ďalej potvrdilo známky oslabovania cenových tlakov, a inflačné očakávania pri všetkých horizontoch klesli. Menová politika udržiavala reštriktívne podmienky financovania. Tlmením dopytu a zachovávaním pevného ukotvenia inflačných očakávaní tak výrazne prispievala k znižovaniu inflácie.

Napriek tomuto priaznivému vývoju boli domáce cenové tlaky stále silné a rast miezd naďalej zvýšený, kompenzujúc predchádzajúci výrazný rast inflácie. Z hodnotení vyplývala pravdepodobnosť zotrvania inflácie nad cieľovou hodnotou ešte podstatnú časť nasledujúceho roka. Odborníci Eurosystému svoje projekcie inflácie na roky 2024 a 2025 v porovnaní s marcom upravili mierne nahor, počítajúc s výkyvmi inflácie počas zvyšku roka 2024, okrem iného v dôsledku bázických efektov súvisiacich s energiami. Počas druhej polovice 2025 však očakávali pokles inflácie smerom k cieľovej hladine, a to vzhľadom na slabší rast nákladov práce, pôsobenie účinkov reštriktívnej menovej politiky a slabnúci vplyv energetickej krízy a pandémie.

V máji sa inflácia zvýšila na 2,6 %, hoci inflácia cien potravín i tovarov klesla. Inflácia cien energií po roku záporných ročných mier rastu mierne vzrástla a inflácia cien služieb sa zvýšila z aprílových 3,7 % na 4,1 %.

Po piatich štvrťrokoch stagnácie hospodárska produkcia eurozóny v prvom štvrťroku 2024 vzrástla o 0,3 %. Sektor služieb expandoval, zatiaľ čo výrobný sektor vykazoval známky stabilizácie na nízkych úrovniach. Zamestnanosť sa v prvom štvrťroku zvýšila o 0,3 %; od decembra 2023 bolo vytvorených približne 500-tisíc nových pracovných miest. V najbližšom období sa očakávala naďalej tlmená hospodárska aktivita. Jej následné oživenie malo ťažiť z vyšších miezd, lepších obchodných podmienok a vyšších reálnych príjmov. V dôsledku predchádzajúceho zvyšovania menovopolitických úrokových sadzieb sa náklady na financovanie ustálili na reštriktívnej úrovni a úverová aktivita zostala slabá. Banky okrem toho v júni 2024 splatili veľký objem finančných prostriedkov požičaných v rámci operácií TLTRO III (podobne ako predtým v marci), čo viedlo k podstatnej redukcii nadbytočnej likvidity.

... zároveň potvrdila postupné znižovanie objemu aktív nadobudnutých v rámci programu PEPP v druhej polovici roka 2024

Rada guvernérov zároveň v júni potvrdila, že počas druhej polovice roka bude znižovať objem cenných papierov Eurosystému nadobudnutých v rámci programu PEPP, a to priemerným tempom 7,5 mld. € za mesiac. Malo ísť o prevažne rovnaký postup ako v prípade programu APP.

V júli sa Rada guvernérov rozhodla ponechať úrokové sadzby na nezmenenej úrovni

V čase júlového zasadania Rady guvernérov bola väčšina júnových inflačných ukazovateľov v súlade s očakávaniami buď stabilná alebo klesala, hoci domáce cenové tlaky a inflácia cien služieb zostávali zvýšené. Dynamika mzdového rastu bola naďalej vysoká, aj keď jej vplyv na infláciu bol stále do určitej miery zmierňovaný ziskovými maržami. Aktuálne informácie celkovo potvrdili predchádzajúce hodnotenie strednodobého výhľadu vývoja inflácie a Rada guvernérov sa na svojom júlovom zasadaní rozhodla ponechať menovopolitické sadzby na nezmenenej úrovni. Opätovne potvrdila svoj zámer zachovať reštriktívnu menovú politiku dovtedy, kým to bude potrebné.

V auguste inflácia klesla na 2,2 %, pričom hospodárska aktivita bola naďalej tlmená

V auguste inflácia klesla na 2,2 % z júlových 2,6 %. Domáce cenové tlaky a inflácia cien služieb napriek tomu zostávali vysoké, najmä v dôsledku rastu miezd. Tlaky na rast nákladov práce sa ďalej zmierňovali, no takisto zostávali zvýšené. Septembrové projekcie odborníkov ECB potvrdili predchádzajúci výhľad vývoja inflácie, čím sa posilnil predpoklad postupného a udržateľného návratu inflácie na úroveň 2 %. Podľa očakávaní sa mala inflácia koncom roka zvýšiť a v druhej polovici roka 2025 mala klesať k cieľovej úrovni. Vzhľadom na vyššiu než očakávanú infláciu cien služieb boli projekcie jadrovej inflácie (inflácie bez energií a potravín) na roky 2024 a 2025 upravené mierne nahor, no ich vývoj naďalej naznačoval trajektóriu rýchleho poklesu.

V čase septembrového zasadania Rady guvernérov boli podmienky financovania naďalej reštriktívne a úverový rast pomalý, a to v prostredí slabého dopytu a tlmenej hospodárskej aktivity. V druhom štvrťroku 2024 ekonomika vzrástla o 0,2 %, teda pomalším tempom ako v prvom štvrťroku a menej, než sa očakávalo. Hybnou silou rastu bol najmä čistý vývoz a vládne výdavky. Súkromná spotreba a investície, ktoré mali podľa očakávaní viesť k oživeniu, zostali slabé, pravdepodobne vzhľadom na vysoké geopolitické riziká. Odborníci ECB preto v porovnaní s júnom upravili svoje projekcie hospodárskeho rastu nadol, a to v dôsledku slabšieho príspevku domáceho dopytu v nasledujúcich štvrťrokoch. Očakávalo sa postupné oživenie hospodárstva, ktoré malo v roku 2024 vzrásť o 0,8 %, v roku 2025 o 1,3 % a v roku 2026 o 1,5 %. K oživeniu mala prispievať vyššia spotreba, postupné odznievanie účinkov reštriktívnej menovej politiky a rastúci globálny dopyt a vývoz.

V septembri Rada guvernérov urobila ďalší krok v rámci zmierňovania úrovne reštrikcie menovej politiky...

Vzhľadom na aktuálne informácie, ktoré posilnili dôveru v postupný pokles inflácie smerom k cieľu ECB, sa Rada guvernérov v septembri rozhodla znížiť sadzbu jednodňových sterilizačných operácií – sadzbu, prostredníctvom ktorej riadi nastavenie menovej politiky – o 25 bázických bodov, a urobila tak ďalší krok v rámci zmierňovania stupňa reštrikcie menovej politiky. V zmysle oznámenia z 13. marca 2024 nadobudli od 18. septembra účinnosť určité zmeny operačného rámca implementácie menovej politiky (box 2). Došlo predovšetkým k zníženiu rozpätia medzi úrokovou sadzbou hlavných refinančných operácií a sadzbou jednodňových sterilizačných operácií na 15 bázických bodov, zatiaľ čo rozpätie medzi úrokovou sadzbou jednodňových refinančných operácií a sadzbou hlavných refinančných operácií zostalo nezmenené na úrovni 25 bázických bodov. Nadbytočná likvidita v eurozóne v septembri klesla pod 3 bil. €, najmä v dôsledku splácania úverov v rámci operácií TLTRO III. K tomuto poklesu v čoraz väčšej miere prispievalo postupné ukončovanie reinvestícií splatených dlhopisov v rámci menovopolitických portfólií Eurosystému.

... a ďalší krok urobila opäť v októbri

V septembri inflácia klesla na 1,7 %, najnižšiu úroveň od apríla 2021, čo posilnilo dôveru v rovnomerné pokračovanie procesu dezinflácie. Väčšina ukazovateľov základnej inflácie v septembri buď klesala, alebo zostala nezmenená. Ceny energií zaznamenali s ročnou mierou rastu ‑6,1 % výrazný pokles a väčšina ukazovateľov dlhodobejších inflačných očakávaní sa pohybovala na úrovni okolo 2 %. Na výhľad vývoja inflácie mala vplyv oproti očakávaniam slabšia hospodárska aktivita. Podľa krátkodobých ukazovateľov priemyselná produkcia naďalej klesala. Aktivita v sektore služieb podľa všetkého profitovala z intenzívnej letnej sezóny, no krátkodobé ukazovatele poukazovali na pokles v treťom štvrťroku 2024. Podniky zvyšovali investície len pomalým tempom, zatiaľ čo vývoz klesal. Napriek nárastu príjmov domácnosti v druhom štvrťroku 2024 – v poslednom štvrťroku, za ktorý boli k dispozícii údaje – uprednostňovali nižšiu spotrebu v prospech úspor. V reakcii na túto dynamiku a jej dosah na infláciu sa Rada guvernérov v októbri rozhodla pokračovať v zmierňovaní stupňa reštrikcie menovej politiky a znížiť kľúčové úrokové sadzby ECB o 25 bázických bodov, čím sa sadzba jednodňových sterilizačných operácií dostala na úroveň 3,25 %.

Ku koncu roka vývoj inflácie zodpovedal trvalému návratu k cieľovej úrovni

Ku koncu roka z rýchleho odhadu vyplýval mierny nárast inflácie z 2,0 % v októbri na 2,3 % v novembri. Tento očakávaný nárast bol spôsobený vylúčením predchádzajúceho poklesu cien energií z výpočtu ročných mier. Zatiaľ čo ceny potravín a služieb klesli, domáca inflácia zostala vysoká. Príčinou boli mzdové tlaky a pokračujúce oneskorené prispôsobovanie cien niektorých služieb minulému prudkému rastu inflácie. Celkový vývoj základnej inflácie však zodpovedal trvalému návratu inflácie na cieľovú úroveň. V decembrových projekciách mala celková inflácia podľa odborníkov Eurosystému dosahovať v priemere 2,4 % v roku 2024, 2,1 % v roku 2025, 1,9 % v roku 2026 a 2,1 % v roku 2027, keď sa začne uplatňovať rozšírený systém EÚ na obchodovanie s emisiami.

Hospodárstvo eurozóny v treťom štvrťroku 2024 vzrástlo o 0,4 % a prevýšilo tak očakávania. Hlavnou hybnou silou bol nárast spotreby a tvorba zásob podnikov. Investície však boli v prostredí vysokej neistoty naďalej nízke. Krátkodobé ukazovatele dostupné za posledný štvrťrok 2024 naznačovali spomaľovanie tempa rastu. Prieskumy poukazovali na ďalšiu kontrakciu priemyselnej produkcie a spomaľovanie rastu v sektore služieb. Trh práce naďalej vykazoval odolnosť. Miera nezamestnanosti v eurozóne v októbri 2024 predstavovala 6,3 %, rovnako ako v septembri. Už od septembra 2020 (8,6 %) takmer nepretržite klesala a v novembri dosiahla najnižšiu úroveň (6,2 %) od zavedenia eura. Napriek naďalej reštriktívnym podmienkam financovania dochádzalo v dôsledku nedávneho znižovania úrokových sadzieb k postupnému zmierňovaniu cien úverov pre podniky a domácnosti. Podľa decembrových projekcií sa mala ekonomika postupne posilňovať, hoci pomalším tempom, než sa pôvodne očakávalo. Vyššie reálne mzdy mali podľa očakávaní podporiť výdavky domácností, zatiaľ čo lacnejšie úvery mali stimulovať spotrebu a investície. Za predpokladu absencie zvýšeného obchodného napätia sa považovalo za pravdepodobné, že v dôsledku zvýšenia svetového dopytu dôjde k podpore hospodárskeho oživenia zo strany vývozu.

Rada guvernérov v decembri rozhodla o ďalšom zmiernení stupňa reštrikcie menovej politiky

Za týchto okolností sa Rada guvernérov na svojom decembrovom zasadaní rozhodla znížiť kľúčové úrokové sadzby ECB o 25 bázických bodov, pričom opätovne potvrdila svoj záväzok zabezpečiť trvalé ustálenie inflácie na úrovni strednodobého cieľa 2 %. Vyhlásenie o tom, že menovopolitické sadzby zostanú na dostatočne reštriktívnej úrovni dovtedy, kým to bude potrebné, už nebolo súčasťou jej komunikácie. Znížením kľúčových sadzieb ECB sa úroková sadzba jednodňových sterilizačných operácií dostala na úroveň 3,00 %; jej kumulatívny pokles v priebehu roka 2024 dosiahol 100 bázických bodov (graf 2.1).

Graf 2.1

Zmeny kľúčových úrokových sadzieb ECB

(v percentuálnych bodoch)

Zdroj: ECB.

V decembri došlo k ukončeniu reinvestícií v rámci programu PEPP a splácania operácií TLTRO III

V decembri boli zároveň ukončené dve opatrenia, ktoré zohrávali kľúčovú úlohu v období nízkej inflácie a počas pandémie: program PEPP a operácie TLTRO III. Na konci roka 2024 Rada guvernérov ukončila reinvestície v rámci programu PEPP. Od januára 2025 už Eurosystém nereinvestuje istinu zo splatených cenných papierov v portfóliu PEPP. Banky okrem toho 18. decembra 2024 splatili zostávajúci dlh z operácií TLTRO, čím sa uzavrela táto časť procesu normalizácie súvahy. Hlavným nástrojom na zabezpečenie trvalého návratu inflácie k cieľovej úrovni tak zostávajú menovopolitické úrokové sadzby.

2.2 Normalizácia súvahy Eurosystému

V dôsledku splácania operácií TLTRO III a znižovania objemu menovopolitických portfólií dochádzalo k postupnej redukcii objemu súvahy Eurosystému

V roku 2024 súvaha Eurosystému pokračovala v postupnej normalizácii, ktorá sa začala v roku 2022. Do konca roka 2024 sa jej objem znížil na 6,4 bil. € (zo 6,9 bil. € na konci roka 2023). Príčinou bolo predovšetkým predčasné a riadne splácanie operácií TLTRO III, ako aj redukcia objemu portfólia APP a do určitej miery aj portfólia PEPP, v prípade ktorého sa od júla začali uplatňovať čiastočné reinvestície.