Vuosi muutamin sanoin

Vuonna 2024 EKP:n eteneminen rahapolitiikan syklissä jatkui. Sykli on käsittänyt kolme eri vaihetta. Ensimmäinen vaihe kesti heinäkuusta 2022 syyskuuhun 2023, ja sen aikana rahapolitiikkaa kiristettiin ennätysmäiset 4,5 prosenttiyksikköä. Toisessa vaiheessa korot pidettiin muuttumattomina. Kesäkuussa 2024 alkoi kolmas vaihe, jossa rahapolitiikan rajoittavuutta on asteittain vähennetty.

Tämän vuosikertomuksen jaksolle osuu näistä kaksi viimeistä vaihetta. Vuoden 2024 alussa vallitsi vielä muuttumattomien ohjauskorkojen vaihe, jolloin talletusmahdollisuuden korko oli 4 %. Inflaatio oli tuolloin hidastunut huippulukemistaan noin kolme neljäsosaa ja oli 2,9 %. Asiantuntija-arvioiden mukaan inflaatio oli palautumassa keskipitkän aikavälin tavoitteeseen eli 2 prosenttiin vuonna 2025. Kehityksen kestävyys oli kuitenkin epävarmaa.

Euroalueen sisäisen inflaation mittarit viittasivat inflaation pysymiseen nopeana pitempään. Aiempien nopean inflaation jaksojen vaikutukset välittyivät edelleen palkkakehitykseen porrastetusti. Asiantuntija-arvioiden kannalta ratkaisevaa oli, pystyisivätkö yritykset kattamaan palkkanousun voitoillaan sen sijaan, että nostaisivat hintoja, ja elpyisikö työvoiman tuottavuus, jolloin yksikkökustannukset laskisivat. Molemmat kysymykset selviäisivät vasta ajan myötä.

Tilanne vaati määrätietoisia toimia. EKP:n korkopäätösten perustana oli jo maaliskuusta 2023 lähtien ollut kolme keskeistä kriteeriä: inflaationäkymät, pohjainflaation kehitys ja rahapolitiikan välittymisen voimakkuus. Inflaationäkymät olivat kohenemaan päin, ja rahapoliittiset päätökset hillitsivät kysyntää selvästi. Pohjainflaatiokriteeriä jouduttiin tosin seuraamaan hyvin tarkasti.

Rahapolitiikan rajoittavan mitoituksen ansiosta inflaation hidastuminen kohti EKP:n tavoitetta kuitenkin jatkui vuoden 2024 aikana. Kesäkuussa inflaationäkymät olivat edelleen vakaat ja osoittivat johdonmukaisesti, että inflaatio saavuttaa 2 prosentin tavoitteen vuonna 2025. Lisäksi useimmat pohjainflaation mittarit viittasivat inflaation hidastumiseen. Tämä eräänlainen ristiintarkistus lujitti EKP:n luottamusta siihen, että inflaatio oli palaamassa kestävästi tavoitteeseen.

Korot olivat pysyneet ennallaan yhdeksän kuukauden ajan, joten ryhdyimme nyt vähentämään rahapolitiikan rajoittavuutta. Kesäkuussa laskimme ohjauskorkoja 0,25 prosenttiyksikköä. Tukeuduimme edelleen tuoreimpiin tietoihin taloudesta emmekä sitoutuneet ennalta mihinkään tiettyyn korkouraan. Kun tietojen pohjalta vahvistui, että inflaationäkymät ovat suotuisat, vähensimme rahapolitiikan rajoittavuutta edelleen asteittain.

Syys-, loka- ja joulukuussa laskimme keskeistä ohjauskorkoa vielä 0,75 prosenttiyksikköä. Luottamus siihen, että inflaatio oli hidastumassa hyvää vauhtia, lujittui loppuvuodesta.

Eurojärjestelmän taseen normalisoituminen jatkui vuonna 2024. Tase pieneni 500 miljardia euroa. Joulukuun lopussa saavutettiin kaksi välitavoitetta, kun pankit maksoivat kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannessa sarjassa erääntyneet luottonsa kokonaan takaisin ja pandemiaan liittyvässä osto-ohjelmassa erääntyneen pääoman uudelleensijoittaminen päättyi.

Kun likviditeetti asteittain väheni taseen normalisoitumisen myötä, EKP teki muutoksia rahapolitiikan ohjausjärjestelmäänsä. EKP ilmoitti, että rahapolitiikan mitoitusta säädellään edelleen muuttamalla talletusmahdollisuuden korkoa, ja lisäksi sen ja perusrahoitusoperaatioiden koron välinen ero pienenee. Jatkossa EKP käyttää likviditeetin tarjonnassa laajaa keinovalikoimaa. EKP:n neuvosto tarkistaa ohjausjärjestelmän keskeiset kriteerit vuonna 2026 siihenastisten kokemusten perusteella.

Myös maksujärjestelmässä tapahtui vuoden mittaan paljon. TARGET-järjestelmän pikamaksupalvelun (TIPS) käyttäjämäärä kasvoi, ja euromääräisten päivittäisten pikamaksujen määrä nousi vuoden mittaan keskimäärin 72 %. Tämän eurojärjestelmän kehittämän palvelun avulla pikamaksuja on mahdollista suorittaa kaikkialla Euroopassa.

Vuonna 2024 eurojärjestelmä eteni digitaalisen euron kaksivuotisessa valmisteluvaiheessa. Ensimmäinen väliraportti digitaalisen euron hankkeen etenemisestä julkaistiin kesäkuussa ja toinen joulukuussa. EKP jatkoi digitaalisen euron sääntökirjan kehitystyötä. Tarkoituksena on laatia digitaalisen euron käytölle ja hallinnalle yhteiset standardit. Myös valmistelut uuden eurosetelisarjan käyttöön ottamiseksi etenivät uuteen vaiheeseen. EKP:n neuvosto on nyt valinnut kuva-aiheet kahteen teemavaihtoehtoon – ”Eurooppalainen kulttuuri” sekä ”Joet ja linnut” – ja perustanut vuonna 2025 käynnistyvän suunnittelukilpailun raadin.

Maailman digitaalistuessa EKP on ryhtynyt määrätietoisesti hyödyntämään tekoälyteknologiaa tehtävissään. EKP:n henkilöstön käytettävissä on nyt neljä laajaa kielimallia, joita yli 4 500 käyttäjää voi hyödyntää työnsä tukena. Lisäksi meneillään on useita kokeellisia hankkeita automatisoidun viestinnän ja datan visualisoinnin kehittämiseksi.

Vuonna 2024 EKP laajensi ilmastonmuutokseen liittyvää työtään ja julkisti ilmasto- ja luontosuunnitelman vuosille 2024–2025. Suunnitelmassa on kolme keskeistä osa-aluetta: vihreään talouteen siirtymisen vaikutukset ja riskit, ilmastonmuutoksen fyysisten vaikutusten lisääntyminen ja ilmastonmuutokseen sopeutumisen taloudelliset vaikutukset sekä luontokadosta ja ympäristön tilan heikkenemisestä aiheutuvat riskit ja niiden yhteys ilmastoriskeihin.

Vuonna 2024 Brysselissä sijaitseva House of the Euro ‑edustusto, jossa toimii EKP:n lisäksi seitsemän kansallista keskuspankkia, sai päätökseen ensimmäisen toimintavuotensa. House of the Euro perustettiin edistämään eurojärjestelmän keskuspankkien yhteistyötä ja lisäämään niiden näkyvyyttä monien EU:n toimielinten kotikaupungissa. Edustustosta onkin muodostunut keskuspankkien ja keskeisten sidosryhmien dynaaminen yhteistyö-, ajatustenvaihto- ja keskustelufoorumi.

Maailmantilanteen muuttuessa epävarmemmaksi yhä useammat eurooppalaiset huomaavat yhtenäisyyden merkityksen. Vuonna 2024 euron kannatus kansalaisten keskuudessa nousi huippuunsa. Tämä kertoo yhteisen rahamme laajasta arvostuksesta hankkeena, joka edistää rauhaa ja hyvinvointia Euroopassa. Euron suosion kasvu kertoo myös, että EKP:n henkilöstö ja muut EU:n kansalaisten hyväksi työskentelevät ovat todellakin omistautuneet tehtäväänsä.

Frankfurt am Mainissa huhtikuussa 2025

Christine Lagarde

Pääjohtaja

Vuosi muutamin numeroin

|

|

Talous alkoi elpyä | Kokonaisinflaatio hidastui lähemmäs tavoitetta |

Euroalueen BKT:n määrä kasvoi 0,9 % vuonna 2024, kun se oli kasvanut 0,4 % vuonna 2023. Neljännesvuosittainen kasvuvauhti kääntyi alkuvuodesta positiiviseksi oltuaan pysähdyksissä viiden peräkkäisen neljänneksen ajan. | Kokonaisinflaatio läheni tavoitetta ja hidastui 2,4 prosenttiin joulukuussa 2024 oltuaan edellisvuoden joulukuussa 2,9 %. |

|

|

EKP laski kolmea keskeistä ohjauskorkoaan: talletusmahdollisuuden korko oli vuoden päätteeksi 3,00 % | Eurojärjestelmän tase supistui edelleen |

EKP:n laskettua keskeisiä ohjauskorkojaan talletusmahdollisuuden korko oli 3,00 %. Kumulatiivisesti se oli laskenut vuoden 2024 aikana 1,00 prosenttiyksikköä. | Eurojärjestelmän tase supistui 500 miljardia euroa. Siihen vaikuttivat kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannen sarjan (TLTRO III) päättyminen, omaisuuserien osto-ohjelmassa (APP) hankittujen omistusten väheneminen ja jossain määrin myös asteittainen luopuminen pandemiaan liittyvässä osto-ohjelmassa (PEPP) erääntyvien pääomien uudelleensijoituksesta. Näillä toimenpiteillä oli ollut suuri merkitys hitaan inflaation jaksolla ja pandemian aikana. |

|

|

Euroalueen pankkien häiriönsietokyky | TIPS-järjestelmän pikamaksujen määrä kasvoi |

Euroalueen pankkien ydinpääomasuhde (CET1) läheni pitkän aikavälin korkeimpia lukemia ja oli 15,7 % vuoden 2024 kolmannella neljänneksellä. Tämä kertoo pankkien vahvasta kannattavuudesta ja järjestämättömien saamisten vähäisyydestä. | TIPS-järjestelmän osallistujamäärän kasvun myötä päivittäisten pikamaksutapahtumien määrä kasvoi 72 %. Tapahtumia oli 1 657 421 joulukuussa 2024. Edellisvuoden joulukuussa niitä oli ollut 963 894. |

|

|

EKP:n vierailijakeskus | Rahapolitiikkaan liittyvien eurojärjestelmän sijoitusten ilmastotiedot |

Vuonna 2024 EKP:n vierailijakeskus otti vastaan kaikkiaan 21 325 kävijää, jotka tulivat tutustumaan EKP:n tiloihin ja toimintaan. | EKP tiedotti entistä avoimemmin eurojärjestelmän hiilijalanjäljestä julkaisemalla laajempia ilmastotietoja. Julkaistavat tiedot kattavat yli 99 % rahapolitiikkaan liittyvistä sijoituksista. |

1 Pohjainflaatiopaineet maltillistuvat edelleen EKP:n kireän rahapolitiikan myötävaikutuksella

Maailmantalouden kasvu piti pintansa ja jatkui vuonna 2024 maltilliseen tahtiin. Epävarmuus kasvoi vuoden mittaan normaalia suuremmaksi, kun geopoliittiset jännitteet ja talouspolitiikkaan liittyvät kysymykset lisääntyivät erityisesti Yhdysvaltojen presidentinvaalien jälkeen. Maailmankauppa elpyi vuoden 2023 notkahduksestaan, kun tuontia aikaistettiin geopoliittisten jännitteiden ja kauppapolitiikan epävarmuuden lisääntymisen myötä. Globaali inflaatio maltillistui edelleen, joskin sitkeä palveluinflaatio kehittyneissä talouksissa jarrutti inflaation hidastumista. Euro heikkeni Yhdysvaltain dollariin nähden ja vähäisemmässä määrin myös nimellisellä efektiivisellä vaihtokurssilla mitattuna. Euroalueen talous vahvistui vuonna 2024 pitkälti maailmantalouden vahvan kasvuvireen sekä palvelusektorin sitkeyden ansiosta samalla, kun kokonaisinflaatio hidastui. Samaan aikaan teollisuus pysyi heikkona kireiden rahoitusolojen, energian ja muiden tuotantopanosten korkeiden hintojen, rakenteellisten heikkouksien ja kohonneen epävarmuuden myötä. Vaikka EKP:n rahapolitiikan viime vuosien kiristyminen välittyi edelleen voimakkaasti talouskasvuun ja sai inflaation hidastumaan kestävällä tavalla vuoden 2024 mittaan, työmarkkinatilanne pysyi verrattain vahvana. Euroalueen maiden hallitukset jatkoivat koronapandemian sekä energia- ja inflaatiosokkien takia käyttöön otettujen tukien asteittaista alasajoa, joten finanssipoliittinen elvytys kääntyi osittain kiristymiseksi. Euroalueen kokonaisinflaatio hidastui edelleen vuonna 2024 – joskin edellisvuotista hitaammin, sillä energiainflaation hidastumisen myötävaikutus oli tyrehtynyt. Pohjainflaatiopaineet maltillistuivat, kun aiempien tarjontasokkien vaikutukset laantuivat ja kysyntä heikkeni kireän rahapolitiikan, rahoitusolojen ja finanssipolitiikan myötä, joskin palkkojen voimakas kasvu vahvisti niitä edelleen.

1.1 Maailmantalouden sitkeä kasvu jatkui ja kokonaisinflaatio hidastui edelleen

Maailmantalouden kasvu piti pintansa vuonna 2024 vastatuulista huolimatta

Maailmantalous piti pintansa vuonna 2024, mutta kasvuun kohdistuvat riskit painottuivat edelleen odotettua hitaamman kasvun suuntaan ja sektorien sekä maiden väliset erot kasvoivat. Talous kasvoi tasaista mutta maltillista 3,4 prosentin vauhtia eli suunnilleen saman verran kuin edellisvuonna mutta historiallista keskiarvoaan vähemmän (ks. kuvio 1.1, kohta a). Kasvuvauhti vaihteli maittain siten, että nousevat markkinataloudet kasvoivat 4,1 % ja kehittyneet taloudet hitaampaa 1,9 prosentin vauhtia (ks. kuvio 1.1, kohta a). Kasvuerot olivat sopusoinnussa aiemman kehityksen kanssa, sillä nousevien markkinatalouksien pitkän aikavälin keskimääräinen kasvuvauhti vuosina 1999–2023 oli 3,1 prosenttiyksikköä nopeampi kuin kehittyneissä talouksissa. Maailmantalouden kehitys oli epätasaista myös sektorista toiseen, sillä globaali talouskasvu sai tukea erityisesti palvelusektorin vahvuudesta, kun taas tehdasteollisuuden kehitys oli heikompaa. Epävarmuus pysyi koholla ympäri maailmaa ja lyhyen aikavälin kasvun hidasteet lisääntyivät vuoden mittaan. Ne liittyivät geopoliittisten jännitteiden ja talouspoliittisen epävarmuuden lisääntymiseen – erityisesti kauppa- ja finanssipolitiikan osalta – Yhdysvaltojen presidentinvaalien jälkeen.

Talouskasvu jatkui vahvana Yhdysvalloissa mutta hidastui Kiinassa

Yhdysvaltojen talouskasvu jatkui vahvana vuoden 2024 ajan saaden pontta vahvasta kotimaisesta kysynnästä ja erityisesti kotitalouksien kulutuksesta. Yhdysvaltojen työmarkkinoiden kireys helpotti vuoden mittaan ja työttömyysaste nousi vuoden lopuksi 4,1 prosenttiin edellisen vuodenvaihteen 3,7 prosentista. Kiinan talouskasvu hidastui vuonna 2024, joskin hyvin vähäisesti. Alhaisen kuluttajaluottamuksen ja kiinteistösektorin pitkittyneen heikkouden myötä vaimea kotimainen kysyntä latisti edelleen kasvua, mutta nettoviennin paraneminen sekä finanssi- ja rahapoliittinen elvytys tukivat kasvuvirettä vuodenvaihdetta kohti.

Kuvio 1.1

Maailmantalouden ja maailmankaupan kehitys (ilman euroaluetta)

(vuotuinen prosenttimuutos)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Kohta a: ”maailmantalouden BKT” ei sisällä euroaluetta. Aggregaatit on laskettu ostovoimapariteetilla korjatuilla BKT-painoilla. Kohta b: ”maailmankaupan kasvu” on määritelty globaalin tuonnin kasvuna, mukaan lukien tuonti euroalueelle. Kummassakin kohdassa katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuodesta 1999 vuoteen 2023). Tuoreimmat havainnot ovat vuodelta 2024, päivitetty 28.3.2025.

Maailmankauppa vilkastui vuonna 2024, kun tuontia aikaistettiin epävarmuuden lisääntymisen myötä

Maailmankauppa piristyi merkittävästi vuonna 2024, sillä tuonnin kasvu kiihtyi 4,4 prosenttiin edellisvuoden 1,2 prosentista, joskin se pysyi hieman pitkän aikavälin keskiarvoaan vaimeampana (ks. kuvio 1.1, kohta b). Maailmankaupan kasvu sai tukea tuontitavaroiden vahvasta varautumiskysynnästä, joka liittyi huoliin Punaisenmeren toimitusreittien häiriöistä sekä mahdollisista viivästyksistä vuodenvaihteen lomajakson alla. Myös Yhdysvalloissa tuontia aikaistettiin itärannikon satamalakkoihin ja kauppapolitiikkaan liittyneen epävarmuuden myötä. Tavaratuonnin normalisoitumisen, edelleen heikon tehdasteollisuustuotannon sekä aiempaa epäsuotuisamman globaalin kysynnän rakenteen odotettiin hidastavan ulkomaankaupan kasvua loppuvuonna.

Globaali inflaatio maltillistui edelleen vuonna 2024 mutta palvelujen hintapaineet pysyivät sitkeinä

Globaali kuluttajahintaindeksin mukainen vuotuinen kokonaisinflaatio hidastui edelleen vuonna 2024 (ks. kuvio 1.2). Se oli 3,0 % lokakuussa 2024, kun se oli ollut vuoden 2023 lopussa 3,4 %. Kokonaisinflaation hidastuminen johtui erityisesti elintarvikkeiden ja energian inflaation sekä pohjainflaation (pl. elintarvikkeet ja energia) heikentymisestä. Palveluhintapaineet pysyivät sitkeinä kehittyneissä talouksissa.

Kuvio 1.2

Kokonaisinflaatio ja sen pääerät

(vuotuinen prosenttimuutos, kuukausihavaintoja)

Lähteet: Haver Analyticsin kokoamat kansalliset ja OECD:n lähteet, EKP:n laskelmat.

Huom. Globaali inflaatio (pl. euroalue) on laskettu kansallisten kuluttajahintainflaatioiden ja ostovoimapariteetilla (PPP) korjattujen bruttokansantuotteiden perusteella. Kokonaisluku lasketaan 22 maan perusteella, jotka muodostavat 74 % globaalista ostovoimapainotetusta BKT:stä (ilman euroaluetta). Kokonaisinflaation erien kontribuutiot lasketaan OECD-maiden keskimääräisillä painoilla. Tavaroiden ydininflaatio ja palvelujen ydininflaatio lasketaan ilman energian ja elintarvikkeiden hintoja.

Tuoreimmat havainnot ovat joulukuulta 2024.

Keskeiset maailmantalouden kasvuun kohdistuvat riskit vuoden 2024 lopussa liittyivät muun muassa maailmantalouden pirstoutumisen lisääntymiseen ja ulkomaankaupan protektionismiin erityisesti Yhdysvalloissa, Lähi-idän geopoliittisten jännitteiden kiristymiseen ja Venäjän Ukrainassa käymän sodan kiihtymiseen, sään ääri-ilmiöiden yleistymiseen ja voimistumiseen sekä Kiinan talouden heikkenemisen jatkumiseen.

Energiahyödykkeiden hinnat heilahtelivat geopoliittisen kehityksen mukaan

Vuoden päätöshinnoilla mitattuna energia kallistui vuonna 2024 edellisvuotisesta, kun kaasun hinta Euroopassa nousi voimakkaammin kuin öljyn hinta laski. Brent-raakaöljyn hinta laski 5 %, mikä johtui pääasiassa kysyntäpuolen tekijöistä, kuten Euroopan vaisusta tehdasteollisuustuotannosta ja Kiinan talouskasvun vaimenemisesta. Tarjontapuolella Lähi-idän konflikti sekä OPECin ja eräiden muiden öljyntuottajamaiden pitkäaikaiset tarjonnansupistukset estivät öljyn hintaa laskemasta voimakkaammin mutta eivät kuitenkaan riittäneet kääntämään sitä nousuun. Kaasun hinta Euroopassa nousi 52 % edellisen vuoden lopusta, joskin se pysyi edelleen vuoden 2022 huippuarvoaan alempana. Vuoden alussa kaasun hinta laski, koska kysyntä pysyi Euroopassa sitkeästi heikkona erityisesti teollisuudessa. Toisesta neljänneksestä alkaen hinta kuitenkin nousi vakaasti tarjontapuolen paineiden takia. Niitä olivat esimerkiksi suunnittelemattomat katkokset Norjan kaasutoimituksissa, Venäjän Ukrainassa käymän hyökkäyssodan ajoittainen kiristyminen sekä huoli Venäjän ja Ukrainan välisen kaasun kauttakulkusopimuksen päättymisestä. Vuoden lopussa Euroopan kaasuvarastot olivat alittaneet vuosien 2022 ja 2023 tasonsa sekä energiakriisiä edeltäneen vuodenvaihteen keskiarvonsa. Tämä korosti Euroopan haasteita riittävän varmuusvaraston ylläpitämisessä pitkällä aikavälillä.

Euro heikkeni vuonna 2024 Yhdysvaltain dollariin nähden ja vähäisemmässä määrin nimellisellä efektiivisellä vaihtokurssilla mitattuna

Vuodensisäisten heilahtelujen jälkeen euron nimellinen efektiivinen valuuttakurssi päätyi vuoden 2024 lopussa hieman alemmaksi (-1,1 %) kuin vuoden 2023 lopussa, koska kahdenvälisten kurssien muutokset tasoittivat toistensa vaikutuksia. Toisaalta euro heikkeni Yhdysvaltain dollariin nähden (-6,0 %), koska Yhdysvaltojen talouskehitys oli odotettua parempi, varoja siirrettiin turvasatamiin globaalien geopoliittisten jännitteiden myötä ja loppuvuonna odotettiin talouspolitiikkaan muutoksia Yhdysvaltojen uuden hallinnon myötä. Kun lisäksi euroalueen talouskehitys heikkeni vuoden 2024 viimeisellä neljänneksellä, korkomarkkinoilla alettiin odottaa ohjauskorkojen laskun nopeutumista euroalueella ja hidastumista Yhdysvalloissa, mikä heikensi euroa edelleen dollariin nähden. Vastaavasti odotukset Ison-Britannian kireän rahapolitiikan jatkumisesta vahvistivat puntaa sekä laaja-alaisesti että euroon nähden. Euro heikkeni vuonna 2024 myös Kiinan renminbiin nähden, joskin vähäisemmässä määrin (-3,4 %), koska Kiinan talousnäkymien synkentyminen rasitti renminbiä. Toisaalta euro vahvistui useimpien kauppakumppaniensa valuuttoihin nähden. Niistä Japanin jeni oli suurimman osan vuotta 2024 laskupaineessa, sillä Japanin alhaisten korkojen arvioitiin ruokkivan korkoerokauppaa, jonka osana jenejä vaihdettiin korkeakorkoisempiin valuuttoihin.

1.2 Talouskasvu euroalueella alkoi elpyä asteittain

Euroalueen talouskasvu alkoi elpyä, vaikka siihen kohdistui edelleen hidasteita

Euroalueen BKT:n määrä kasvoi 0,9 % vuonna 2024, kun se oli kasvanut 0,4 % vuonna 2023 (ks. kuvio 1.3). Neljännesvuotuinen kasvu kääntyi positiiviseksi vuoden 2024 alussa viiden jokseenkin nollakasvuisen vuosineljänneksen jälkeen, mutta se hidastui jälleen vuoden lopussa. Kasvun vahvistuminen oli pääasiassa palvelusektorin ansiota, sillä se hyötyi edelleen pandemianjälkeisistä rakenteellisista muutoksista, kuten nopeutuneesta siirtymästä tietopohjaisempaan talouteen, vihreästä siirtymästä ja kulutuskäyttäytymisen muutoksista. Lisäksi reaalitulojen elpyminen, maailmankauppa ja Next Generation EU (NGEU) -ohjelma tukivat talouskasvua. Samaan aikaan teollisuussektori pysyi heikkona sekä rakenteellisten että suhdanneluonteisten tekijöiden vaikutuksesta. Rahapolitiikan taannoisen kiristämisvaiheen myötä edelleen kasvua rajoittavat olosuhteet sekä tuotantopanosten korkeat hinnat vaikuttivat teollisuussektoriin voimakkaammin kuin palveluihin. Useimmat mallit osoittavat, että kireän rahapolitiikan voimakkain vaikutus talouskasvuun saavutettiin loppuvuonna 2023 ja se päättyi alkuvuonna 2024, mutta vuoden 2024 puolivälissä alkaneen höllentämisen vaikutukset eivät olleet vielä välittyneet koko talouteen. Teollisuussektori kärsi myös euroalueen vientimarkkinaosuuden supistumisesta, sääntelyhaasteista sekä kohonneesta epävarmuudesta, jota liittyi sekä poliittiseen että geopoliittiseen kehitykseen. Kaiken kaikkiaan talouskasvu vuonna 2024 sai vauhtia yksityisen ja julkisen kulutuksen sekä nettoviennin positiivisista kontribuutioista, kun taas investoinneilla ja varastojen muutoksilla oli siihen negatiivinen vaikutus.

Kuvio 1.3

Euroalueen BKT:n määrä

(vuotuinen prosenttimuutos, kontribuutiot prosenttiyksikköinä)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot ovat vuodelta 2024.

Yksityisen kulutuksen kasvu kiihtyi hivenen palvelujen vetämänä

Yksityisen kulutuksen kasvu kiihtyi vuonna 2024, ja kasvua kertyi edellisvuotisesta 1 %. Vahvasta palvelujen kulutuksesta huolimatta yksityinen kokonaiskulutus kasvoi vuoden alkupuoliskolla varsin vaatimattomasti, koska tavaroiden kysyntä pysyi heikkona (ks. kuvio 1.4). Kulutus kiihtyi voimakkaasti vuoden kolmannella neljänneksellä, jolloin se sai vauhtia tilapäisistä tekijöistä, kuten Pariisin olympialaisista ja paralympialaisista, mutta maltillistui viimeisellä neljänneksellä. Käytettävissä olevien reaalitulojen kasvu tuki kotitalouksien kulutusta vuonna 2024, kun nimellispalkkojen kasvu kiihtyi, inflaatio hidastui ja työllisyyden kasvu piti pintansa. Kireinä pysyvät rahoitusolot kuitenkin vaimensivat edelleen kotitalouksien kulutusta, ja säästäminen pysyi yleisesti korkealla tasolla.

Kuvio 1.4

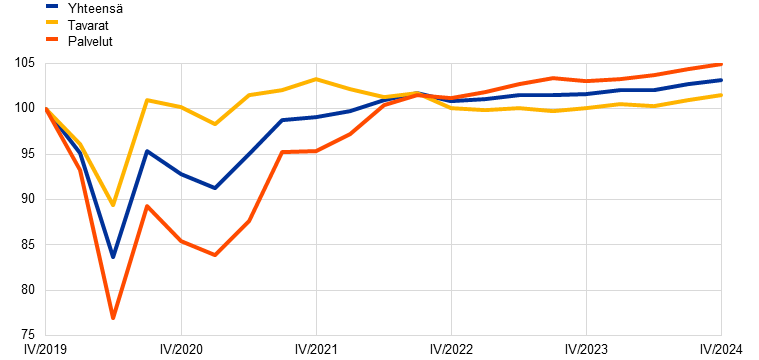

Euroalueen kulutus, muut kuin rakennusinvestoinnit ja asuinrakennusinvestoinnit

(indeksit: IV/2019 = 100)

a) Yksityinen kulutus

b) Investoinnit

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Kohdassa a yksityinen kulutus viittaa kansalliseen kulutuskäsitteeseen ja sen osatekijät viittaavat kotimaiseen kulutuskäsitteeseen. Tuoreimmat havainnot ovat vuoden 2024 viimeiseltä neljännekseltä.

Kireät rahoitusolot ja voimakas epävarmuus pidättelivät investointeja

Asuinrakennusinvestoinnit supistuivat voimakkaasti vuonna 2024, kun rahoitusolot pysyivät kasvua rajoittavina ja kysyntä oli heikkoa. Nämä investoinnit supistuivat edellisvuotisista 4,0 % mikä oli voimakkain vuotuinen vähennys sitten vuoden 2009 ja globaalin finanssikriisin. Supistuminen johtui pääasiassa rahapolitiikan tiukentumisen viipeellisestä vaikutuksesta, jonka myötä asuntolainojen korot nousivat ja pankkien luotonantokriteerit kiristyivät. Vaikka reaalitulot elpyivät ja asuntojen hintojen nousu pysyi vaatimattomana, kireät rahoitusolot heikensivät kotitalouksien asunnonostokykyä ja heikensivät asuinkiinteistöjen kysyntää. Koska asuinrakennusinvestoinnit kuitenkin elpyivät koronapandemian jälkeen voimakkaasti osittain Italian runsaiden (jo päättyneiden) finanssipoliittisten kannustimien myötä, asuinrakennusinvestoinnit pysyttelivät vuoden 2024 lopussa 1,3 % pandemiaa edeltänyttä tasoaan korkeampina. Niiden kasvu jäi kuitenkin yksityisen kulutuksen (3,1 %) ja muiden kuin rakennusinvestointien (5,2 % ilman Irlannin henkisiä omaisuustuotteita laskettuna) kasvua heikommaksi.

Muut kuin rakennusinvestoinnit (yritysten investointien lähin vastine kansantalouden tilinpidossa) supistuivat jälleen vuonna 2024, kun kotimainen ja ulkomainen kysyntä olivat heikkoja, rahoitusolot kireät ja epävarmuus monilla eri alueilla suurta. Kaiken kaikkiaan muut kuin rakennusinvestoinnit supistuivat 2,3 % vuodesta 2023, mutta neljännesvuotuinen kasvu vaihteli huomattavasti vuoden kuluessa (ks. kuvio 1.4). Ilman monikansallisten yritysten Irlannissa tekemiä aineettomia omaisuusinvestointeja laskettuna ne supistuivat 0,5 % vuonna 2024.[1] Tämä johtui sekä kone- ja laiteinvestointien heikkouden jatkumisesta että aineettomien omaisuusinvestointien kasvun hiipumisesta viime vuosina. Kun kotimainen kysyntä oli heikkoa ja vientikin hiljeni, pitkän aikavälin tuotanto-odotukset, jotka ovat keskeinen investointien taustatekijä, pysyivät koko vuoden ajan vaisuina vähentäen yritysten investointikannustimia. Lisäksi yritysten investointeja vuonna 2024 rasittivat huolet kilpailukyvyn ja kannattavuuden heikentymisestä sekä yleinen epävarmuus, joka johtui geopoliittisesta kehityksestä, ulkomaankaupan pirstaloitumista koskevien pelkojen lisääntymisestä ja poliittisen epävarmuuden kasvusta.

Euroalueen vienti pysyi vaimeana ulkomaisen kysynnän kohenemisesta huolimatta

Euroalueen vienti parani hieman vuonna 2024 mutta pysyi kuitenkin verrattain heikolla uralla. Monet tekijät myötävaikuttivat viennin kasvun vaimeuteen ulkomaisen kysynnän paranemisesta huolimatta. Euron taannoisen vahvistumisen viipeellisillä vaikutuksilla oli negatiivinen vaikutus vientiin. Energiakustannukset olivat edelleen merkittävä huolenaihe, kun suhteellisen korkea kaasun hinta kasvatti euroalueen vientiyritysten tuotantokustannuksia ja siten heikensi niiden katteita ja kilpailukykyä. Lisäksi Kiinan heikko kysyntä erityisesti pääomahyödykkeille sekä kiinalaisten valmistajien kilpailun lisääntyminen asettivat haasteita euroalueelle. Tuonnin kasvu oli vaimeaa heikkoa kotimaista kysyntää ja investointeja heijastellen. Kaiken kaikkiaan nettoviennillä oli lievä positiivinen vaikutus kasvuun. Euroalueen kauppatase parani vuonna 2024 edellisvuotisesta.

Työmarkkinat

Euroalueen työmarkkinatilanne pysyi vahvana ja työn tuottavuus entisellään

Euroalueen työmarkkinat pysyivät yleisesti vahvoina vuonna 2024, joskin työllisyyden kasvu hidastui edellisistä vuosista ja kyselytutkimukset kertoivat työmarkkinatilanteen viilenemisestä vuoden mittaan. Työttömyysaste laski tammikuun 6,5 prosentista joulukuuhun mennessä 6,2 prosenttiin, mikä oli yksi alimmista lukemista sitten euron käyttöönoton ja 1,3 % alempi kuin ennen pandemiaa tammikuussa 2020. Työttömyysaste oli 6,2 % myös vuoden viimeisellä neljänneksellä (ks. kuvio 1.5). Kokonaistyöllisyys ja tehtyjen työtuntien kokonaismäärä kehittyivät suunnilleen samaa vauhtia talouskasvun kanssa eli molemmat kasvoivat 1 prosentilla vuonna 2024. Näin ollen tuottavuus pysyi pitkälti ennallaan. Työn tuottavuuden heikko kasvu oli lähinnä suhdanneluonteista ja johtui heikosta kysynnästä sekä siitä, että yritykset ylimitoittivat työvoimaa eli pitivät palveluksessaan enemmän työntekijöitä kuin heikon talouskasvun jaksolla on tarpeen. Kuitenkin myös rakenteellisilla tekijöillä saattoi olla vaikutusta. Keskimääräiset tehdyt työtunnit vähenivät 0,1 % vuonna 2024 ja olivat vuoden viimeisellä neljänneksellä 0,9 % alle pandemiaa edeltäneen tasonsa. Keskimääräisten tehtyjen työtuntien kehitys heijasteli edelleen muun muassa työvoiman ylimitoitusta vuoden 2023 jälkipuoliskolta lähtien sekä edelleen normaalia suurempaa sairauslomien määrää. 15–74-vuotiaiden osallistumisaste nousi vuoden 2024 viimeisellä neljänneksellä 66 prosenttiin eli 1,2 prosenttiyksikköä korkeammaksi kuin ennen pandemiaa. Naiset, ikääntyneemmät, korkeakoulutetut ja ulkomaiset työntekijät myötävaikuttivat eniten tähän työvoiman kasvuun. Työvoiman kysyntä heikkeni vuonna 2024 edellisistä vuosista, ja avoimien työpaikkojen aste laski yhä kauemmas vuoden 2022 toisen neljänneksen huippulukemistaan. Se oli viimeisellä vuosineljänneksellä 2,5 % eli edelleen korkeampi kuin ennen pandemiaa vuoden 2019 viimeisellä neljänneksellä ollut 2,3 %.[2] Inflaation kompensointi nimellispalkkojen kehityksessä edisti työllisyyden ja tuotannon uudelleentasapainottumista siten, että reaalipalkat mukautuivat paremmin tuottavuuden elpymiseen. Näin ollen keskipitkän aikavälin painotuksensa mukaisesti hintavakautta vaarantamatta EKP tuki rahapolitiikallaan työllisyyttä ja tuottavuutta, jotka kuuluvat niihin Euroopan unionin tavoitteisiin, joihin EKP voi myötävaikuttaa.

Kuvio 1.5

Työmarkkinat

(vasen asteikko: prosenttimuutos edellisestä neljänneksestä; oikea asteikko: prosenttia)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot työttömyysasteesta ovat joulukuulta 2024 ja työllisyydestä, tehdyistä keskimääräisistä ja kokonaistyötunneista sekä tuottavuudesta työtuntia kohden vuoden 2024 viimeiseltä neljännekseltä.

1.3 Finanssipolitiikan mitoitus euroalueella kiristyi

Euroalueen finanssipolitiikan mitoitus todennäköisesti kiristyi, kun energiakriisin ja voimakkaan inflaation takia aloitetut julkiset tukitoimet tulivat päätökseensä

Euroalueen julkisen talouden alijäämän odotetaan kaventuneen edelleen vuonna 2024 mutta pysyneen hieman yli 3 prosentissa BKT:stä (ks. kuvio 1.6), kun se vuonna 2023 oli 3,6 %. Tämä kuvastaa lähinnä finanssipolitiikan mitoituksen kiristymistä vuonna 2024, joka perustui vuosina 2022–2023 korkean energian hinnan ja voimakkaan inflaation takia aloitettujen kotitalouksien ja yritysten tukitoimien lopettamiseen.[3] Samaan aikaan julkisen velan korkomenojen kasvu erityisesti velkaantuneissa maissa on luultavasti vaikuttanut epäsuotuisasti julkisen talouden rahoitusasemaan.[4]

Euroalueen velkasuhteen odotetaan vuonna 2024 kasvaneen hieman eli lähes 88 prosenttiin jo ennestään korkealta edellisvuoden 87,4 prosentin tasolta ja pysyneen siten selvästi kriisiä edeltänyttä vuonna 2019 ollutta 83,6 prosentin tasoaan korkeampana (ks. kuvio 1.6). Kasvu johtui todennäköisesti perusalijäämästä ja positiivisista alijäämä-velkakorjauksista.

Kuvio 1.6

Euroalueen julkisen talouden rahoitusasema ja velka

(prosentteja BKT:stä; julkisen talouden rahoitusasema: prosenttiyksikköä potentiaalisesta BKT:stä)

Lähteet: Eurostat, euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (joulukuu 2024) ja EKP:n laskelmat.

Huom. Kohdassa a finanssipolitiikan mitoitusta kuvaavaa mittaria on oikaistu tulopuolella vuodesta 2021 lähtien nettouttamalla elvytys- ja selviytymisväline NGEU:sta saadut tuet, koska näillä tuloilla ei ole makrotaloudellisesti kiristäviä vaikutuksia.

Strategiset julkishyödykkeet tukevat Euroopan talouden kestävyyttä

Vuonna 2024 finanssipolitiikan mitoituksen arvioitiin kiristyvän edelleen vuonna 2025, joskin hitaammin kuin aiempina vuosina. Näihin finanssipolitiikan näkymiin kuitenkin katsottiin liittyvän suurta epävarmuutta. Poliittista riskiä liittyi suurten euroalueen maiden finanssipoliittisiin suunnitelmiin sekä Yhdysvaltojen uuden hallinnon tuleviin päätöksiin ja Euroopan reaktioihin. Näiden riskien lisäksi väestön vanheneminen aiheuttaa pitkäaikaista painetta julkisen talouden rahoitusasemia kohtaan. Lisäksi finanssipolitiikan odotetaan yhä laajemmin tuottavan strategisia julkisia hyödykkeitä, jotka vahvistavat Euroopan talouden kestävyyttä edistämällä digitaalista ja vihreää siirtymää sekä parantamalla taloudellista turvallisuutta ja puolustusta. Vihreää ja digitaalista siirtymää tuetaan merkittävällä tavalla Next Generation EU -ohjelmalla, joka jatkuu vuoden 2026 loppuun (ks. kehikko 1).

Uudistettu EU:n talouden ohjausjärjestelmä tuli voimaan 30.4.2024. Järjestelmä keskittyy velan kestävyyteen ja pyrkii varmistamaan julkisen talouden terveyden ja kestävyyden luoden samalla kannustimia rakenneuudistuksiin ja investointeihin.[5] Jäsenvaltioiden keskipitkän aikavälin finanssi- ja rakennepoliittiset suunnitelmat ovat uuden järjestelmän keskeinen osa. Näissä suunnitelmissa hahmotellaan nettomenojen kehitysurat ja niiden taustalla olevat kokonaistaloudelliset oletukset sekä niiden jäsenvaltioiden osalta, jotka aikovat pidentää sopeutuskautta neljästä vuodesta seitsemään, finanssi- ja rakennepoliittiset toimenpiteet, joilla julkisen talouden velkasuhde saadaan keskipitkällä aikavälillä uskottavasti lasku-uralle.

26.11. ja 18.12. julkaistun syyspakettinsa myötä Euroopan komissio käynnisti ensimmäisen ohjausjakson uudessa talouden ohjausjärjestelmässään. Paketti käsittää jäsenmaiden keskipitkän aikavälin finanssi- ja rakennepoliittiset suunnitelmat ja luonnokset talousarviosuunnitelmiksi vuodelle 2025. Euroopan komissio katsoi, että euroalueen jäsenvaltioiden toimittamista 16 finanssi- ja rakennepoliittisesta suunnitelmasta 15 täytti uuden ohjausjärjestelmän vaatimukset. Suositeltua finanssipolitiikan sopeutusjaksoa pidennettiin neljästä vuodesta seitsemään vuoteen neljän jäsenvaltion osalta (Espanja, Ranska, Italia ja Suomi) niiden omasta pyynnöstä. Pidennyksen täytyy perustua investointi- ja uudistussitoumuksiin, joilla pyritään muun muassa tukemaan kestävää ja osallistavaa kasvua ja kriisinsietokykyä julkisen talouden rahoitusaseman kestävyyden turvaamiseksi.[6]

Monivuotinen nettomenopolku on uuden talouden ohjausjärjestelmän tärkein valvontaindikaattori

Euroopan komission annettua suosituksensa Ecofin-neuvosto päätti heinäkuussa 2024 aloittaa liiallisia alijäämiä koskevan menettelyn viiden euroalueen jäsenvaltion eli Belgian, Italian, Maltan, Ranskan ja Slovakian osalta. Liiallisten alijäämien korjaamiseksi komissio suositteli monivuotisia nettomenopolkuja, jotka ovat käytettävissä olevien keskipitkän aikavälin finanssi- ja rakennepoliittisten suunnitelmien mukaisia. Monivuotisesta nettomenopolusta on tullut uuden talouden ohjausjärjestelmän tärkein valvontaindikaattori.

Uudistetun talouspolitiikan ohjausjärjestelmän täysimittainen, avoin ja viipymätön käyttöönotto auttaa valtioita saamaan julkisen talouden alijäämänsä ja velkasuhteensa pienenemään kestävästi.

1.4 Kokonaisinflaatio hidastui yhä lähemmäs tavoitetasoaan

Kokonaisinflaatio hidastui joulukuussa 2023 olleesta 2,9 prosentista joulukuuhun 2024 mennessä 2,4 prosenttiin eli entistä lähemmäksi tavoitettaan

Yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattu euroalueen keskimääräinen kokonaisinflaatiovauhti jatkoi hidastumistaan vuonna 2024. Se oli joulukuussa 2,4 % eli 0,5 prosenttiyksikköä vähemmän kuin vuotta aiemmin (ks. kuvio 1.7). Siinä, missä inflaation hidastuminen vuonna 2023 oli perustunut pääasiassa aiempien tarjontasokkien vaikutusten päättymiseen, vuonna 2024 se liittyi yhä vahvemmin kireän rahapolitiikan välittymiseen. Pandemiaan ja energian hintasokkeihin liittyneiden julkistaloudellisten tukitoimien asteittainen purkaminen tuki inflaation hidastumista vaimentamalla kokonaiskysyntää. Samalla se kuitenkin myös jarrutti inflaation hidastumista, sillä kyseiset toimet oli suunniteltu inflaatiota hillitseviksi. Suurin osa YKHI-inflaation heilahteluista vuoden mittaan johtui energiainflaatiosta, loppuvuoden kiihtyminen mukaan lukien. Muiden teollisuushyödykkeiden kuin energian (NEIG) hintakehitys oli YKHI-inflaation hidastumisen tärkein taustatekijä, sillä joulukuussa 2024 elintarvike-erän vuotuinen inflaatio oli 3,5 prosenttiyksikköä ja NEIG-erän 2,0 prosenttiyksikköä pienempi kuin vuotta aiemmin. NEIG-erän inflaatiovauhti läheni pandemiaa edeltänyttä 0,6 prosentin pitkän ajan keskiarvoaan (vuodesta 1999 vuoteen 2019). Näiden kahden erän inflaation hidastuminen johtui aiempien kustannussokkien takia kohonneiden tarjontaketjun inflaatiopaineiden laantumisesta sekä yleisesti suotuisammasta kansainvälisestä hinnoitteluympäristöstä. Sitä vastoin YKHI-inflaation palveluerän inflaatio oli varsin sitkeästi koholla 4,0 prosentin tuntumassa koko vuoden ajan. Tähän vaikuttivat verrattain voimakkaat moniin palvelueriin kohdistuvat palkkapaineet sekä hitaasti reagoivat erät (kuten vakuutus, asuntojen vuokrat ym.), joiden hinnat ovat reagoineet taannoisiin poikkeuksellisiin inflaatiosokkeihin vasta viipeellä.

Kuvio 1.7

Kokonaisinflaatio ja sen pääerät

(vuotuinen prosenttimuutos, kontribuutiot prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot ovat joulukuulta 2024.

Energiainflaatio pysyi suurimman osan vuotta negatiivisena ja elintarvikeinflaatio hidastui merkittävästi

Energiainflaatio oli vuonna 2024 keskimäärin hitaampi kuin vuonna 2023 ja pysytteli suurimman osan vuodesta negatiivisena. Vuotuisen energiainflaation negatiiviset lukemat alkuvuonna johtuivat pääasiassa kaasun ja sähkön hintakehityksestä, kun taas elokuusta lähtien ne heijastelivat liikennepolttoaineiden hintakehitystä. Energian tukkumarkkinahintojen volatiliteetti liittyi muun muassa Venäjän sotaan Ukrainassa sekä vertailuajankohdan vaikutuksiin, jotka perustuivat edellisvuotiseen hintakehitykseen ja energiainflaation heilahteluihin vuonna 2024. Elintarvikeinflaatiolla oli voimakas kokonaisinflaatiota hidastava vaikutus erityisesti vuoden ensimmäisinä kuukausina, jolloin sekä jalostettujen että erityisesti jalostamattomien elintarvikkeiden hinnat laskivat jyrkästi. Tämä liittyi energian ja elintarvikkeiden hintojen aiemmasta nopeasta noususta aiheutuneiden tarjontaketjun inflaatiopaineiden helpottumiseen.[7] Sittemmin elintarvikeinflaatio vaihteli jonkin verran suurelta osin jalostamattomien elintarvikkeiden, kuten erityisesti vihannesten, hintojen heilahtelun takia, joka puolestaan johtui todennäköisesti epäsuotuisista sääoloista.

Pohjainflaatioindikaattorit laskivat merkittävästi vuoden alkupuoliskolla ja vakaantuivat jälkipuoliskolla kapeaan vaihteluväliin

Pohjainflaatioindikaattoreilla pyritään kuvaamaan inflaation pysyvää ja yleistä erää, joka osoittaa, mille tasolle inflaation odotetaan asettuvan keskipitkällä aikavälillä tilapäisten tekijöiden hälvennyttyä. Koska nämä indikaattorit kuitenkin olivat koholla taannoisten voimakkaiden tarjontasokkien takia, niiden odotettiin maltillistuvan osana yleistä inflaation hidastumisprosessia.[8] Pohjainflaatio, jota mitataan ilman volatiileja energia- ja elintarvike-eriä lasketulla YKHI-inflaatiolla, hidastui joulukuussa 2023 olleesta 3,4 prosentista 2,7 prosenttiin huhtikuussa 2024 ja pysyi sittemmin kutakuinkin tällä tasolla. Se oli 2,7 % myös joulukuussa 2024. Pohjainflaation hidastuminen alkuvuonna 2024 johtui muiden teollisuushyödykkeiden kuin energian inflaation hidastumisesta, kun taas palveluinflaatio pysyi koko vuoden ajan jokseenkin ennallaan noin 4,0 prosentissa. Palveluinflaatio vaimenee yleensä muita inflaatioeriä hitaammin, koska monien palvelujen hinnat (esim. asuntojen vuokrat, vakuutusmaksut sekä terveys- ja koulutuspalvelut) reagoivat yleisiin inflaatiosokkeihin viipeellä. Palveluinflaation sitkeys vuonna 2024 liittyi myös palkkojen nopeaan kasvuun, sillä palkat muodostavat palvelusektorilla suuremman osan kustannuksista kuin tehdasteollisuudessa. Muutkin pohjainflaatioindikaattorit laskivat vuoden mittaan, joskin ne heilahtelivat jossain määrin, erityisesti vuoden alkupuoliskolla. Kaiken kaikkiaan inflaation hidastuminen liittyi taannoisten tarjontasokkien vaikutusten hälvenemiseen sekä kysynnän heikentymiseen kireänä jatkuneen rahapolitiikan myötä. Viimeksi mainittu tekijä selittää osaltaan myös tavarainflaation selvempää hidastumista palveluinflaatioon verrattuna, sillä tavaraluokassa rahapolitiikan vaikutuksille herkiksi katsotuilla erillä on suurempi paino kuin palveluluokassa.[9]

Kotimaiset kustannuspaineet vähenivät palkkojen kasvun maltillistumisen ja voitoilla vaimentamisen myötä

BKT:n deflaattorilla mitattuna kotimaiset kustannuspaineet vaimenivat 2,9 prosenttiin vuonna 2024 edellisvuoden 5,9 prosentista. Tämä johtui sekä yksikkötyökustannusten että yksikkökohtaisten voittojen kontribuution pienenemisestä (ks. kuvio 1.8). Yksikkökohtaisten voittojen kontribuutio pieneni, koska voitto-osuuksilla absorboitiin enenevästi voimakkaina pysyneitä yksikkötyökustannuksista aiheutuvia paineita.[10] Samaan aikaan nämä paineet maltillistuivat, koska työntekijää kohden lasketuilla palkansaajakorvauksilla mitattu palkkojen kasvu hidastui ja työn tuottavuus vahvistui jonkin verran. Työntekijää kohden laskettujen palkansaajakorvausten vuotuinen kasvu hidastui 4,5 prosenttiin vuonna 2024 edellisvuoden 5,3 prosentista mutta pysyi edelleen merkittävästi pandemiaa edeltänyttä keskiarvoaan (2,2 %) nopeampana, mikä heijasteli työmarkkinoiden kireyden ja inflaatiokompensaatioita koskevien paineiden jatkumista. Työntekijää kohden laskettujen palkansaajakorvausten kasvun maltillistuminen johtui palkkaliukuman nopeammasta sopeutumisesta sopimuspalkkojen kasvuun verrattuna. [11] Tämä puolestaan johtui muun muassa inflaatiokompensaation todennäköisestä siirtymisestä palkkaliukumasta osaksi sopimuspalkkoja. Vuoden 2024 lopussa reaalipalkat euroalueella olivat yleisesti palautuneet inflaation nopeaa kiihtymistä edeltäneille tasoilleen.

Kuvio 1.8

BKT:n deflaattori ja sen kasvun osatekijät

(vuotuinen prosenttimuutos, kontribuutiot prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot ovat vuoden 2024 viimeiseltä neljännekseltä.

Työn tuottavuuden muutokset on esitetty kuviossa käänteisesti, sillä työn tuottavuuden kasvu (heikkeneminen) vähentää (lisää) kotimaisia kustannuspaineita.

Pidemmän aikavälin inflaatio-odotukset pysyivät edelleen EKP:n kahden prosentin tavoitteen tuntumassa

EKP:n vuoden 2024 ensimmäisellä neljänneksellä julkaistun Survey of Professional Forecasters ‑kyselytutkimuksen mukaan pidemmän aikavälin inflaatio-odotukset laskivat loppuvuonna 2023 olleesta 2,1 prosentista 2,0 prosenttiin vuoden 2024 ensimmäisellä neljänneksellä ja pysyivät tiiviisti tavoitetasollaan myös myöhemmin vuoden mittaan järjestelyillä kyselykierroksilla (ks. kuvio 1.9). Muista kyselytutkimuksista myös EKP:n Survey of Monetary Analysts -kyselyn ja Consensus Economicsin tutkimusten mukaan pitkän aikavälin inflaatio-odotukset olivat kiinnittyneet hyvin EKP:n tavoitteen mukaiselle kahden prosentin tasolle. Kireä rahapolitiikka tuki inflaation hidastumista paitsi hillitsemällä kysyntää, myös kiinnittämällä pitkän aikavälin inflaatio-odotukset kestävällä tavalla, mikä rajoitti kerrannaisvaikutuksia. Pidemmän aikavälin markkinapohjaiset inflaatiokompensaation indikaattorit (kuten viiden vuoden päähän sovittu viiden vuoden inflaatiosidonnainen swapkorko) heilahtelivat vuoden aikana voimakkaammin mutta vakaantuivat loppuvuonna kahden prosentin tuntumaan. Vuoden aikana tapahtuneet heilahtelut liittyivät mitä todennäköisimmin inflaatioriskipreemion muutoksiin, kun taas arvioidut, aidot inflaatio-odotukset pysyivät verrattain vakaina kahden prosentin tasolla. Samaan aikaan kuluttajien mediaaniodotukset inflaatiovauhdista kolmen vuoden päästä vaimenivat toisesta neljänneksestä lokakuuhun saakka, jolloin ne olivat 2,1 % eli alimmillaan sitten helmikuun 2022, jolloin Venäjä hyökkäsi Ukrainaan. Sen jälkeen loppuvuonna inflaatio-odotukset kuitenkin nousivat merkittävästi suuremmiksi inflaation kiihtymisen ja epävarmuuden lisääntymisen vuoksi, joskin ne pysyivät edelleen pienempinä kuin vuoden alussa.[12]

Kuvio 1.9

Inflaatio-odotuksia kuvaavat kysely- ja markkinapohjaiset indikaattorit

(vuotuinen prosenttimuutos)

Lähteet: LSEG, EKP (kuluttajaodotusten kyselytutkimus (CES) ja Survey of Professional Forecasters -kyselytutkimus (SPF)) sekä EKP:n laskelmat.

Huom. Viiden vuoden päähän sovittu viiden vuoden inflaatiosidonnainen swapkorko (5y5y ILS -korko) on raportoitu kuukausittain. Vuoden 2024 viimeisen neljänneksen SPF-kysely suoritettiin 1.–3.10.2024. Vuoden 2024 kolmannen ja neljännen vuosineljänneksen SPF-kyselyissä pitemmän aikavälin odotukset viittasivat vuoteen 2029 ja ensimmäisen ja toisen neljänneksen kyselyssä vuoteen 2028. Tuorein havainto CES-kyselytutkimuksesta on joulukuulta 2024.

1.5 Rahoitusolot helpottuivat asteittain, joskin ne pysyivät edelleen kireinä

Valtionlainojen tuotot kasvoivat kotimaisten ja globaalien tekijöiden vuoksi

Kun inflaatiopaineet asteittain hellittivät vuoden 2024 mittaan (ks. osa 1.4), EKP kevensi rahapolitiikkansa mitoitusta alentamalla ohjauskorkojaan kesäkuusta lähtien (ks. osa 2.1). Vuoden 2024 alkupuoliskolla riskitön 10 vuoden yön yli ‑indeksiswapkorko (OIS) nousi asteittain 0,50 prosenttiyksikköä ja saavutti vuoden huippulukemansa kesällä. Sen jälkeen rahoitusmarkkinoiden korko-odotusten ja maturiteettipreemioiden laskun myötä kymmenen vuoden yön yli -indeksiswapkorko laski asteittain ja oli joulukuussa 2024 keskimäärin 2,2 % (ks. kuvio 1.10) eli noin 0,20 prosenttiyksikköä joulukuun 2023 keskiarvoa alhaisempi. Pitkien joukkolainojen tuotot olivat vuoden 2024 lopussa yleisesti korkeammat kuin vuoden alussa. Ranskan valtionlainojen tuotot olivat merkittävästi vuodentakaista korkeammat, mikä johtui maan budjettinäkymiin ja poliittiseen kehitykseen liittyvän epävarmuuden kasvusta. Pitkien valtionlainojen tuottoerot samanpituisiin riskittömiin korkoihin nähden levenivät yleisesti vuoden viimeisellä neljänneksellä. Tämä liittyi vakuuksien niukkuuden helpottumiseen valtionlainojen liikkeeseenlaskujen (odotetun) lisääntymisen ja eurojärjestelmän taseen supistumisen myötä. Italiassa tuottoerojen kaventuminen sai vauhtia luottoluokitusnäkymien paranemisesta ja vaikutti osaltaan pitkien joukkolainojen tuottojen laskuun vuonna 2024. Euroalueen valtioiden kymmenen vuoden valtionlainojen BKT-painotettu keskimääräinen nimellistuotto oli joulukuussa 2024 samalla tasolla (2,7 %) kuin vuotta aiemmin.

Kuvio 1.10

Pitkät korot sekä yritysten lainakustannukset ja kotitalouksien asuntolainakustannukset

(vuotuinen prosenttimuutos)

Lähteet: Bloomberg, LSEG ja EKP:n laskelmat.

Huom. Kuukausihavaintoja. Euroalueen valtioiden kymmenen vuoden valtionlainojen tuotto on BKT-painotettu keskiarvo. Pankkilainojen kustannusten indikaattorit on laskettu pankkien lyhyt- ja pitkäaikaisten antolainauskorkojen aggregaattina käyttämällä uusien sopimusten 24 kuukauden liukuvaa keskiarvoa. Tuoreimmat havainnot ovat joulukuulta 2024.

Osakemarkkinat saivat tukea riskipreemioiden ja korkojen laskusta

Vuonna 2024 osakekurssit nousivat sekä yrityssektorilla että erityisesti rahoitussektorilla. Viimeksi mainitulla nousua veti pankkisektori, jossa kurssinousu sai vauhtia vahvasta kannattavuudesta. Euroalueen pankkien laaja osakeindeksi oli vuoden 2024 lopussa noin 21 % ylempänä ja muiden yritysten laaja osakeindeksi noin 3 % ylempänä kuin vuoden 2023 lopussa. Osakeriskipreemioiden lasku, lyhyen aikavälin tulosodotusten paraneminen, jaettujen osinkojen kasvu ja pitkien riskittömien korkojen lasku tukivat osakkeiden kurssinousua. Yritysten joukkolainojen tuotot laskivat sekä investment grade- että high yield -luokissa ja olivat joulukuun 2024 lopussa pienempiä kuin vuotta aiemmin, koska riskittömät korot olivat laskeneet ja yritysten joukkolainojen tuottoerot kaventuneet.

Kireän rahapolitiikan höllentyminen näkyi lavean rahan kehityksessä ja pankkien rahoituksenvälityksessä

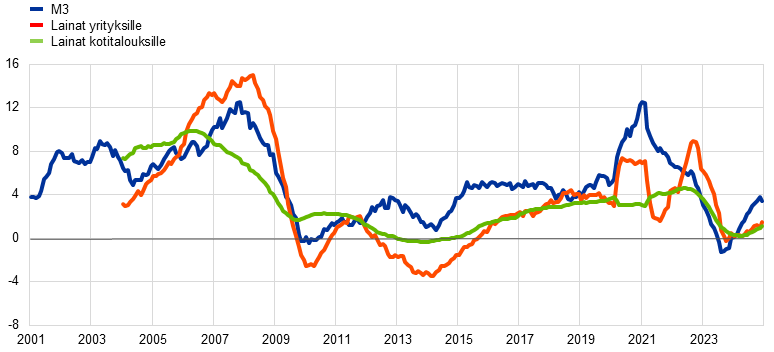

Pankkitalletusten supistuminen päättyi ja talletukset alkoivat kasvaa vuoden 2024 loppua kohti. Myös lavean rahan (M3) kasvu elpyi, kun kireää rahapolitiikkaa alettiin asteittain höllentää. M3:n vuotuinen kasvuvauhti oli joulukuussa 3,4 %, kun se oli joulukuussa 2023 ollut nolla (ks. kuvio 1.11). Elpyminen perustui pääasiassa pääoman nettotuontiin ulkomailta, mikä näkyi vaihtotaseen merkittävänä ylijäämänä. Tämä puolestaan johtui heikosta tuonnista ja euroalueen joukkolainojen tuoton houkuttelemasta vahvasta ulkomaisesta kysynnästä. Nämä nettovirrat pitkälti kompensoivat eurojärjestelmän taseen supistumisen aiheuttaman likviditeetin hupenemisen. Kolmannessa kohdennettujen pitempiaikaisten rahoitusoperaatioiden sarjassa (TLTRO III) lainattujen varojen takaisinmaksun (täysimääräisesti vuoden loppuun mennessä) sekä eurojärjestelmän sijoitussalkkujen keventymisen myötä pankit jatkoivat siirtymistä kalliimpien markkinalähteiden käyttöön varainhankinnassaan. Tästä huolimatta niiden varainhankintakustannukset laskivat vuoden 2023 huipputasoltaan, joskin vähemmän kuin ohjauskorot. Pankkien taseet pysyivät yleisesti vahvoina.

Pankkien yritys- ja kotitalouslainojen korot laskivat, mutta rahoitusolot pysyivät edelleen kireinä

Euroalueen rahoitusolot pysyivät kireinä vuonna 2024, joskin EKP:n ohjauskorkojen laskut vähensivät rahapolitiikan kireyttä jossain määrin. Yritysten ja kotitalouksien nimellinen lainanottokustannus väheni jonkin verran käytyään vuonna 2023 korkeimmillaan lähes 15 vuoteen. Pankkien myöntämien yrityslainojen yhdistelmäkorko oli joulukuussa 4,4 % eli noin 0,90 prosenttiyksikköä vähemmän kuin vuoden 2023 lopussa, ja vastaava kotitalouksien asuntolainakorko laski vuoden aikana noin 0,60 prosenttiyksikköä 3,4 prosenttiin (ks. kuvio 1.10). Näin ollen yritys- ja kotitalouslainojen välille rahapolitiikan kiristysjaksolla muodostunut tuntuva ero kapeni vain vähän. Antolainauskorkojen hajonta maiden välillä pysyi hillittynä, mikä kertoi EKP:n rahapolitiikan tasaisesta välittymisestä koko euroalueella.

Pankkien luotonanto yrityksille ja kotitalouksille pysyi heikkona mutta osoitti merkkejä elpymisestä

Pankkien luotonanto yrityksille ja kotitalouksille pysyi heikkona, kun luotto-olot olivat edelleen kireät ja kokonaiskysyntä heikkoa (ks. kuvio 1.11). Elpymisestä oli kuitenkin merkkejä vuoden 2024 jälkipuoliskolla. Euroalueen pankkien luotonantokyselyn, mukaan luotonantokriteerit (eli sisäiset ohjeet tai lainan myöntämisen edellytykset) yritysluotoille kiristyivät vuoden 2024 viimeisellä neljänneksellä, kun ne olivat edellisillä neljänneksillä pysyneet jokseenkin ennallaan. Yritysten rahoituksensaantia koskevan kyselyn (SAFE) mukaan pankkilainojen saatavuus parani vain tilapäisesti ja heikkeni jälleen viimeisellä neljänneksellä. Pankkien myöntämien yrityslainojen vuotuinen kasvuvauhti oli joulukuussa 1,7 %. Kaiken kaikkiaan yritysten velkarahoitus pysyi vaimeana ja yritysten ulkoisen rahoituksen nettovirrat olivat tuntuvasti pitkän aikavälin trendiään heikommat, vaikka listattujen osakkeiden liikkeeseenlaskut lisääntyivät ja markkina-arvostukset kasvoivat (ks. kuvio 1.12). Kotitalouksien pankkilainojen vuotuinen kasvu oli puolestaan joulukuussa 1,1 %, ja sen maltillinen elpyminen perustui pääasiassa asuntolainoihin. Havainto oli sopusoinnussa sen kanssa, että luottokriteerit helpottuivat yleisesti vuoden mittaan, luotonkysyntä elpyi vahvasti vuoden 2024 jälkipuoliskolla pankkien luotonantokyselyjen mukaan ja asunnonostoaikeet pysyivät vahvoina koko vuoden ajan kuluttajaodotusten kyselytutkimuksen mukaan. Jälkimmäisen kyselyn mukaan myös luoton saatavuuden heikkenemisestä raportoineiden kotitalouksien osuus pysyi vuodenvaihteeseen saakka suurempana kuin sen paranemisesta kertoneiden osuus ja kulutusluottoihin turvautuminen pysyi yleisenä erityisesti pienituloisempien kotitalouksien keskuudessa. Lisäksi pankit raportoivat edelleen kuluttajaluottojen myöntökriteerien tiukentumisesta koko vuoden 2024 ajan.

Kuvio 1.11

M3:n kasvu sekä yritysten ja kotitalouksien luotonannon kasvu

(vuotuinen prosenttimuutos)

Lähde: EKP.

Huom. Yrityksillä tarkoitetaan muita yrityksiä kuin rahoituslaitoksia. Tuoreimmat havainnot ovat joulukuulta 2024.

Kuvio 1.12

Ulkoisen rahoituksen nettovirrat euroalueen yrityksille

(vuositasolla, mrd. euroa)

Lähteet: EKP ja Eurostat.

Huom. Yrityksillä tarkoitetaan muita yrityksiä kuin rahoituslaitoksia. Erässä ”lainat ei-rahalaitoksilta ja ulkomailta” ei-rahalaitokset koostuvat muista rahoituksenvälittäjistä, eläkerahastoista ja vakuutuslaitoksista. ”Lainat rahalaitoksilta” ja ”lainat ei-rahalaitoksilta ja ulkomailta” on oikaistu lainojen myyntiä ja arvopaperistamista koskevilla tiedoilla. ”Muut” tarkoittaa yhteenlaskettujen tietojen ja kuvioon sisältyvien instrumenttien erotusta, ja se koostuu pääasiassa yritysten välisistä lainoista ja kauppaluotoista. Tuoreimmat havainnot ovat vuoden 2024 kolmannelta neljännekseltä. Vuoden 2024 virta on laskettu neljän vuosineljänneksen summana vuoden 2023 viimeisestä neljänneksestä vuoden 2024 kolmanteen neljännekseen. Euroalueen neljännesvuotuisen sektoritilinpidon tietoihin tehdään perusteellinen tarkistus joka viides vuosi. Tuorein tarkistus tehtiin vuonna 2024, mistä syystä eräiden vuosien tiedot poikkeavat merkittävästi edellisessä vuosikertomuksessa esitetyistä.

Kehikko 1

Koronapandemian pitkäaikainen vaikutus ja tuottavuuskasvun rakenteelliset trendit

Euroalueella on meneillään transformaatiovaihe, jossa taloudelliset sokit ja syvälliset rakennemuutokset vaikuttavat keskipitkän ja pitkän aikavälin tuottavuuskasvuun. Viime vuosina euroaluetta on kohdannut ainutlaatuinen yhdistelmä disruptioita ja jatkuvia rakennemuutoksia, jotka vaikuttavat tuottavuuden kasvuun monimutkaisilla ja epävarmoilla tavoilla. Koronapandemia, nopea digitaalinen siirtymä sekä vihreä ja demografinen siirtymä nousevat esiin tärkeimpinä keskipitkän ja pitkän aikavälin tuottavuuskasvuun vaikuttavina tekijöinä. Kukin niistä vaikuttaa tuottavuuteen omalla erityisellä tavallaan ja niiden vuorovaikutukset sekoittavat taloudellisia seurauksia entisestään. Tässä kehikossa tarkastellaan kyseistä kehitystä ja sen vaikutuksia tuottavuuden kasvuun. Se perustuu Euroopan keskuspankkijärjestelmän (EKPJ) asiantuntijoista koostuvan ryhmän viimeaikaiseen tuottavuutta koskevaan tutkimukseen.[13]

Pandemian pitkäkestoinen vaikutus tuottavuuden kasvuun

Pandemia aiheutti eri maissa, toimialoilla ja yrityksissä laajoja häiriöitä, jotka vaikuttivat tuottavuuden kasvuun erityisillä tavoilla. Kriisin laaja-alaisuus ja siihen liittyneet toimenpiteet, kuten sulkutoimet, työtapojen ja kulutuskäyttäytymisen muutokset sekä yrityksille ja kotitalouksille tarjottu mittava tuki tekivät siitä poikkeuksellisen aiempiin talouden taantumiin verrattuna.

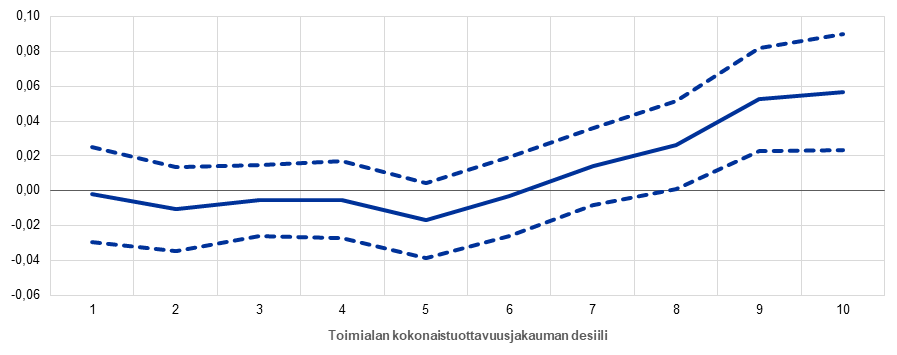

Talouspolitiikan keinoin estettiin konkurssiaalto mutta häirittiin tuottavuutta parantavaa resurssien uudelleenkohdentumista. Käytettävissä olevat tiedot viittaavat siihen, että kriisin myötä tuottavuudeltaan heikot yritykset supistuivat merkittävästi enemmän kuin tuottavuudeltaan paremmat yritykset – tai ne vaihtoehtoisesti poistuivat todennäköisemmin joltakin markkinalta, mikä edisti resurssien uudelleenkohdentumista lyhyellä aikavälillä (ks. kuvio A). Tämä vaikutus ei kuitenkaan näkynyt yhtä korostuneesti kuin aiemmissa kriiseissä, koska kattavalla taloudellisella tuella ehkäistiin liiketoimintojen lopettamista ja supistumista. EKPJ:n asiantuntijaryhmän tekemä analyysi osoittaa, että tukien kohdentaminen yrityksille muuttui ajan myötä yhä vääristävämmäksi, vaikka kelpoisuusvaatimukset pysyivät entisellään.

Pandemia kiihdytti digitalisaatioprosessia, ja sillä oli mahdollisesti pitkäaikainen vaikutus kuluttajakäyttäytymiseen, pidettyihin sairauslomiin ja suoritettuihin koulutuksiin. Digitaalisen talouden syventyminen ja sen osana etätyön lisääntyminen, jota tuettiin muun muassa Next Generation EU -ohjelman varoilla, tarjoaa lupaavia näkymiä. Pandemialla oli kuitenkin samaan aikaan myös pitkäaikaisia vaikutuksia työvoimaan, eikä sen pitkän aikavälin vaikutuksia tuottavuuden kasvuun välttämättä voida vielä määrittää.

Kuvio A

Vuonna 2020 toimialalta poistuneiden ja siellä jatkaneiden yritysten tuottavuuden jakauma

(tiheys)

Lähde: Tekijöiden laskelmat, jotka perustuvat Orbis- ja iBACH -tietokantojen yritystasoisiin tietoihin.

Huom. Tietokanta käsittää Belgian, Saksan, Ranskan, Italian ja Portugalin. Työn tuottavuus on määritelty reaalisena arvonlisäyksenä työntekijää kohden.

Digitaalinen siirtymä ja tuottavuuden kasvu

Digitaaliset teknologiat voivat tehostaa työntekijöiden tuottavuutta täydentämällä työtehtäviä ja helpottamalla ei-ydintehtävien ulkoistamista. Lisäksi digitalisaatio parantaa markkinakilpailukykyä, mahdollistaa skaalaedut ilman henkilökunnan huomattavaa lisäystä sekä laajentaa markkinoiden peittoa sähköisen kaupan avulla. Yritystasoiset tiedot esimerkiksi Ranskasta ja Itävallasta osoittavat, että investoinnit digitaalisiin teknologioihin voivat johtaa kestävään tuottavuuskasvuun, joskin vasta sopeutumisjakson jälkeen ja keskimäärin suhteellisen vähäisessä määrin.

Digitalisaation aikaan saamat tuottavuusparannukset vaihtelevat voimakkaasti toimialojen ja yritysten välillä. Vaikka digitaalisten investointien keskimääräinen vaikutus on vähäinen, siitä hyötyvillä sektoreilla vaikutus on 17-kertainen keskiarvoon verrattuna. Lisäksi vain noin 30 % yrityksistä – tyypillisesti kaikkein kannattavimmat – onnistuvat käyttämään digitaalisia teknologioita innovatiivisilla ja disruptiivisilla tavoilla tuottavuutensa parantamiseksi, koska niillä on siihen riittävät taidot ja aineeton omaisuus (ks. kuvio B). Kokonaisvaikutusten tasolla digitalisaatioon liittyvät tehokkuusparannukset ovat kiihdyttäneet merkittävästi työn tuottavuuden kasvua. Simulaatiot osoittavat, että ilman näitä parannuksia tuottavuuden kasvu esimerkiksi Saksassa ja Ranskassa olisi jäänyt tuntuvasti vähäisemmäksi.

Vihreän siirtymän vaikutus tuottavuuden kasvuun

Pakottava tarve vähentää kasvihuonekaasupäästöjä on saanut päättäjät toteuttamaan politiikkaa, jolla edistetään vähähiilisten ratkaisujen käyttöönottoa, ja näillä saattaa olla vaikutuksia kokonaistuottavuuden kasvuun. Kaksi pääkanavaa, joiden kautta vihreä siirtymä vaikuttaa tuottavuuteen, ovat vihreä innovointi ja resurssien uudelleenkohdentuminen. Tarve vähentää kasvihuonekaasupäästöjä kannustaa yrityksiä innovoimaan ja omaksumaan entistä tehokkaampia ja kestäviä käytäntöjä osaksi toimintaansa. Samaan aikaan koko talous on painottumassa vihreämpien sektorien suuntaan, mikä ohjaa työvoimaa ja pääomaa pois saastuttavilta toimialoilta ja yrityksiltä. Tämä uudelleenkohdentuminen voi parantaa kokonaistuottavuutta, jos resurssit siirtyvät tehokkaampaan käyttöön.

Kuvio B

Digitalisaation arvioitu vaikutus yritysten kokonaistuottavuuteen sen lähtötason mukaan

(prosenttiyksikköä)

Lähde: R. Anderton, V. Botelho ja P. Reimers, ”Digitalisation and productivity: gamechanger or sideshow?”, Working Paper -julkaisusarjan nro 2794, EKP, maaliskuu 2023.

Huom. Kuviossa esitetään digitalisaation vaikutukset yritysten kokonaistuottavuuteen toimialoittain ja riippuen yrityksen kokonaistuottavuudesta (luku 1 kuvaa alinta ja luku 10 ylintä desiiliä kokonaistuottavuusjakaumalla).

Empiirinen näyttö viittaa siihen, että tiukat ympäristöpolitiikat voivat kasvattaa vihreää innovaatiota pitkällä aikavälillä mutta heikentää kokonaistuottavuuden kasvua lyhyellä aikavälillä. Asiantuntijaryhmän analyysi osoittaa, että siirtymä vähähiiliseen talouteen edellyttää moniulotteista politiikkaa, jossa yhdistyvät hiiliverot, sääntely ja vihreiden teknologioiden tukeminen. Siirtymä käy kuitenkin lyhyellä aikavälillä kalliiksi, koska yritysten sopeutumisella on negatiivinen vaikutus kokonaistuottavuuden kasvuun. Tämä koskee erityisesti pieniä saastuttavia yrityksiä, joiden rahoituksensaanti on rajallista. Ympäristöpolitiikka luo kuitenkin kannustimet vihreään innovaatioon, mistä kertoo saastuttavien yritysten jättämien vihreän teknologian patenttihakemusten lukumäärän merkittävä lisääntyminen. Tämä vihreän innovaation lisääntyminen todennäköisesti vauhdittaa tuottavuuden kasvua pitkällä aikavälillä.

Siirtymäpolitiikkojen käynnistämän resurssien uudelleenkohdentumisen vaikutus tuottavuuteen vaihtelee toimialoittain. Jos sektorikohtainen tuottavuus oletetaan vakioksi, resurssien siirtyminen sektorilta toiselle alentaisi mekaanisesti tuottavuutta, koska hiili-intensiivisillä sektoreilla tuottavuus on keskimäärin korkeampi. Tiukasti määritellyillä toimialoilla yrityskohtainen hiili-intensiteetti ei kuitenkaan välttämättä korreloi työn tuottavuuden kanssa. Siksi resurssien uudelleenkohdentaminen korkean hiili-intensiteetin yrityksiltä matalan hiili-intensiteetin yrityksille ei välttämättä johda tuottavuuden paranemiseen. Yrityskohtaiset tiedot EU:n päästökauppajärjestelmästä osoittavat, että useimmilla sektoreilla hiilitehokkaimmat yritykset ovat myös tuottavimpia. Tämä viittaa siihen, että yrityskohtaisen tuottavuuden nykytasolla resurssien uudelleenkohdentaminen vihreämmille yrityksille johtaa näillä sektoreilla työn tuottavuuden paranemiseen, jos muiden tekijöiden oletetaan pysyvän ennallaan. Muilla sektoreilla, kuten sellu-, paperi- ja rautametallisektoreilla, tilanne on kuitenkin päinvastainen eli uudelleenkohdentuminen heikentää tuottavuutta.

Päätelmät

Viimeaikaisten sokkien ja meneillään olevien rakenteellisten trendien vuorovaikutus muodostaa monimutkaisen ympäristön keskipitkän ja pitkän aikavälin tuottavuuskasvulle. Pandemia, digitransformaatio ja vihreä siirtymä ovat kukin sisältäneet erityisiä haasteita ja mahdollisuuksia. Kuten Mario Draghin tuoreessa raportissa esitetään, poliittisten päätöksentekijöiden on luovittava tarkasti tässä ympäristössä luodakseen suotuisat olosuhteet kestävälle tuottavuuskasvulle, joka hyödyntää digitaalisia ja vihreitä teknologioita ja samalla torjuu politiikkatoimien mahdollisia vinouttavia vaikutuksia.[14] Kun maailmantalous kehittyy, euroalueen päätöksentekijöiden on ehdottoman tärkeää ottaa nämä seikat huomioon kyetäkseen tehokkaasti ohjaamaan ja tukemaan tuottavuuskasvua tulevaisuudessa.

2 Rahapolitiikka keveni mutta pysyi edelleen rajoittavana

Vuonna 2024 EKP:n neuvosto vähensi rahapolitiikan rajoittavuutta, sillä inflaatio näytti lähestyvän kestävästi 2 prosentin tavoitetta ja euroalueen talouskasvu oli verkkaista (ks. osa 2.1). Korot pysyivät ennallaan lähes koko vuoden alkupuoliskon. Sen jälkeen EKP:n neuvosto laski talletuskorkoa 0,25 prosenttiyksikköä sekä kesä‑ että syyskuussa, mikä merkitsi siirtymistä vähemmän rajoittavaan rahapolitiikkaan. EKP:n neuvosto sitoutui edelleen määrittämään rajoittavuuden tason ja keston kokouskohtaisesti tuoreimpien tietojen perusteella. Kolmannella vuosineljänneksellä taloudellisen toimeliaisuuden kasvu pysyi vaimeana mutta osoitti joitakin vakautumisen merkkejä, kun se sai tukea kulutuksen ja maailman kysynnän piristymisestä. EKP:n neuvosto suhtautui yhä luottavaisemmin inflaation asteittaiseen hidastumiseen ja laski talletuskorkoa vielä 0,25 prosenttiyksikköä loka- ja joulukuussa.

Eurojärjestelmän tase supistui 500 miljardia euroa vuonna 2024 ja oli vuoden lopussa 6 400 miljardia euroa. Kehitys oli jatkumoa vuonna 2022 alkaneelle taseen normalisoitumiselle (ks. osa 2.2). Taseen supistumisen syynä olivat kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmannessa sarjassa (TLTRO III) myönnettyjen luottojen erääntyminen ja ennenaikainen takaisinmaksu sekä omaisuuserien osto-ohjelmassa (APP) ja jossain määrin myös pandemiaan liittyvässä osto-ohjelmassa (PEPP) tehtyjen sijoitusten pieneneminen. Heinäkuusta alkaen vain osa PEPP-ohjelmassa erääntyneestä pääomasta sijoitettiin uudelleen. EKP:n neuvosto hyväksyi maaliskuussa 2024 muutoksia rahapolitiikan ohjausjärjestelmään (ks. kehikko 2) ja lopetti uudelleensijoitukset PEPP-ohjelmassa vuoden 2024 lopussa.

Vuonna 2024 eurojärjestelmä kehitti riskienhallintajärjestelmäänsä vähentääkseen rahapolitiikan toimeenpanoon kohdistuvia riskejä. EKP:lle syntyi negatiivisen korkokatteen vuoksi tappioita, jotka katetaan tulevien tilikausien voitoilla (ks. osa 2.3 ja EKP:n tilinpäätös 2024). Negatiivisen korkokatteen taustalla olivat korkeat ohjauskorot. Eurojärjestelmän korkokatteen odotetaan kasvavan jälleen tulevina vuosina, mikä tukee eurojärjestelmän häiriönsietokykyä.

2.1 Rahapolitiikan rajoittavuuden vähentäminen

EKP:n neuvosto piti tammikuussa korot ennallaan varmistaakseen, että rahapolitiikka on riittävän rajoittavaa

EKP:n neuvosto arvioi tammikuussa 2024 talouskasvun pysyvän heikkona sen oltua pysähdyksissä koko vuoden 2023 ajan. Euroalueen talouden lyhyen aikavälin kasvunäkymiä varjostivat maailmantalouden toimeliaisuuden ja kaupan vaimeneminen sekä kireät rahoitusolot. Lähi-idän konflikti ja Venäjän Ukrainaa vastaan käymä sota voimistivat geopoliittisia jännitteitä, mikä lisäsi talouskasvuun kohdistuvia riskejä. Jotkin ennakoivat kyselyindikaattorit viittasivat kuitenkin siihen, että kasvu alkaa ajan mittaan vahvistua. Hitaasta kasvusta huolimatta työmarkkinat pysyivät vahvoina työttömyysasteen laskettua jokseenkin tasaisesti syyskuusta 2020 lähtien. Inflaatio nopeutui joulukuussa 2023 energiahintoihin liittyvän vertailuajankohdan vaikutuksen vuoksi ja pysyi nopeana 2,9 prosentissa. Samaan aikaan useimmat pohjainflaation mittarit laskivat edelleen, kun aiempien tarjontasokkien vaikutus pieneni ja kireä rahapolitiikka vähensi kysyntää. EKP:n neuvosto vahvisti arvionsa siitä, että pitämällä EKP:n ohjauskorot nykytasolla riittävän pitkään voidaan tuntuvasti edesauttaa inflaation palautumista keskipitkän aikavälin tavoitteeseen eli 2 prosenttiin kohtuullisen ajan kuluessa. Siksi EKP:n neuvosto päätti tammikuun kokouksessaan jättää ohjauskorot ennalleen syyskuussa 2023 päättämällään tasolla ja totesi jälleen pitävänsä ohjauskorot riittävän rajoittavina niin kauan kuin on tarpeen.

EKP:n neuvosto päätti pitää korot ennallaan maaliskuussa...

EKP:n maaliskuun asiantuntija-arvioissa inflaatiota tarkistettiin alaspäin varsinkin vuoden 2024 osalta. Tämä johtui siitä, että energiahintojen vaikutus inflaatioon oli pienentynyt. Arvioiden mukaan inflaatio hidastuu ajan mittaan asteittain kohti EKP:n tavoitetta. Kokonaisinflaatio oli hidastunut helmikuussa, mutta euroalueen sisäiset hintapaineet olivat edelleen korkeat osin palkkojen vahvan nousun ja työn tuottavuuden heikkenemisen vuoksi. Euroalueen talouden tila oli edelleen heikko. Yksityisen kulutuksen kasvun arvioitiin olleen maltillista, investointien hidastuneen ja viennin vähentyneen. Syynä olivat euroalueen ulkoisen kysynnän hitaampi kasvu ja euroalueen yritysten kilpailukyvyn jonkinasteinen heikkeneminen. Talouden lyhyen aikavälin kasvuarviota tarkistettiin alaspäin maaliskuun asiantuntija-arvioissa. Talouden odotettiin jatkossa edelleen elpyvän ja kasvavan kulutuksen ja myöhemmin myös investointien tukemana. Varsinkin reaalitulojen odotettiin kääntyvän nousuun inflaation hidastumisen ja palkkojen nousun myötä. Vaikka rahoitusolot olivatkin edelleen kireät, aiempien koronnostojen odotettiin vaimentavan kysyntää aiempaa vähemmän, ja viennin odotettiin vilkastuvan. Maaliskuun kokouksessaan EKP:n neuvosto päätti pitää kolme keskeistä ohjauskorkoa ennallaan. Korkopäätös perustui etenkin inflaationäkymiä koskevaan arvioon, jossa otetaan huomioon tuoreimmat tiedot, sekä arvioon pohjainflaation kehityksestä ja siitä, miten voimakkaasti rahapolitiikka välittyy talouteen.

EKP:n neuvosto korosti myös, että on tärkeää edistää pääomamarkkinaunionia. Sen avulla voidaan vakauttaa kasvua silloin, kun maat kohtaavat paikallisia häiriöitä, joihin rahapolitiikalla ei voida puuttua. Entistä yhdentyneemmän ja monipuolisemman rahoitusjärjestelmän etuja olisivat muun muassa, että se tehostaisi yksityistä riskinjakoa maiden välillä sekä auttaisi vähentämään rahoitusmarkkinoiden hajautuneisuutta ja varmistamaan rahapolitiikan tehokkaan välittymisen kaikkiin euroalueen osiin.

...ja ilmoitti rahapolitiikan ohjausjärjestelmän muutoksista

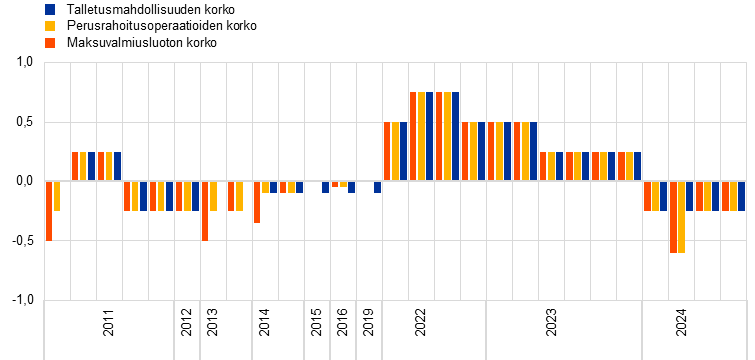

EKP:n neuvosto hyväksyi maaliskuussa myös muutoksia rahapolitiikan ohjausjärjestelmään. Joulukuussa 2022 alkaneessa ohjausjärjestelmän uudelleentarkastelussa vahvistettiin tärkeimmät periaatteet ja kriteerit, joita rahapolitiikan toimeenpanossa ja keskuspankkilikviditeetin tarjonnassa noudatetaan, kun pankkijärjestelmän ylimääräinen likviditeetti asteittain vähenee (ks. kehikko 2). EKP:n neuvosto päätti edelleen ohjata rahapolitiikkaa muuttamalla talletusmahdollisuuden korkoa ja tarjota likviditeettiä joustavasti pankkien tarpeiden mukaan käyttäen laajaa keinovalikoimaa, esimerkiksi – myöhemmässä vaiheessa – rakenteellisia pitempiaikaisia luotto-operaatioita ja arvopaperisalkkua. Lisäksi EKP:n neuvosto hyväksyi, että perusrahoitusoperaatioiden koron ja talletusmahdollisuuden koron välinen ero kaventuu 0,50 prosenttiyksiköstä 0,15 prosenttiyksikköön 18.9.2024 alkaen.

Inflaatio hidastui edelleen…

Inflaatio hidastui edelleen. Se oli maaliskuussa 2,4 %. Useimmat pohjainflaation mittarit olivat laskussa, mikä vahvisti käsitystä hintapaineiden asteittaisesta vähenemisestä. Palveluinflaatio pysyi kuitenkin nopeana 4,0 prosentissa euroalueen hintojen nousun vuoksi. Palkkojen nousu oli jatkunut vuoden 2023 viimeisellä neljänneksellä, joskin ennakoitua hitaammin. Yritykset kompensoivat työvoimakustannusten nousua osittain voitoillaan, mikä vähensi sen vaikutusta kuluttajahintoihin. Samaan aikaan yksikkötyökustannusten nousu pysyi nopeana tuottavuuden heikon kasvun vuoksi, mutta hidastui aiemmalta korkealta tasoltaan.

...ja kireän rahapolitiikan vaikutus rahoitusoloihin ja talouteen näkyi entistä selvemmin

Vuoden mittaan selveni, että EKP:n neuvoston rajoittava rahapolitiikka vaikutti merkittävästi talouteen ja sitä kautta inflaatioon. Vuoden 2024 ensimmäisellä neljänneksellä yritysten ja kotitalouksien lainakustannukset olivat suuret ja luottokelpoisuusvaatimukset entistä tiukemmat, joten investointisuunnitelmat ja asuntokauppa laantuivat ja luottojen kysyntä väheni entisestään. Palvelujen kulutus pysyi vahvana, mutta teollisuusyritykset kärsivät heikosta kysynnästä. Tuotanto oli edelleen vaimeaa erityisesti energiaintensiivisillä aloilla. Euroalueen viennin kasvun odotettiin kuitenkin nopeutuvan maailmantalouden vahvistuessa ja avoimen sektorin hyödykkeiden kysynnän kasvaessa.

Huhtikuussa EKP:n neuvosto ilmoitti pitävänsä kolme EKP:n ohjauskorkoa ennallaan. Rahapolitiikka pysyi edelleen rajoittavana. Se korosti sitoutuvansa tuoreimpien tietojen kokouskohtaiseen tarkasteluun ja kieltäytyi sitoutumasta ennalta mihinkään tiettyyn korkouraan. EKP:n neuvosto ilmoitti ensi kertaa, että rahapolitiikan rajoittavuutta olisi syytä vähentää, jos inflaationäkymiä, pohjainflaation kehitystä ja rahapolitiikan välittymisen voimakkuutta koskeva arvio vahvistaisi luottamusta siihen, että inflaatio on kestävästi lähestymässä tavoitetta.

Korkojen pysyttyä ennallaan yhdeksän kuukautta EKP:n neuvosto laski niitä kesäkuussa, jolloin talletusmahdollisuuden korko laski 3,75 prosenttiin

Tähän tilanteeseen päästiin kesäkuussa, ja EKP:n neuvosto päätti laskea EKP:n kaikkia kolmea ohjauskorkoa 0,25 prosenttiyksikköä, kun korot olivat pysyneet muuttumattomina yhdeksän kuukauden ajan. EKP:n neuvoston syyskuussa 2023 toteuttaman koronnoston jälkeen inflaatiovauhti oli hidastunut 2,6 prosenttiyksikköä, ja inflaationäkymät olivat kohentuneet selvästi. Myös pohjainflaation mittarit olivat laskeneet, mikä viittasi yhä vahvemmin hintapaineiden heikentymiseen, ja inflaation odotettiin hidastuvan kaikilla tarkasteluväleillä. Rahoitusolot oli pidetty rahapolitiikalla kireinä. Sen vaikutuksesta kysyntä vaimeni ja inflaatio-odotukset pysyivät vankasti ankkuroituna inflaatiotavoitteeseen. Näin rahapolitiikka hidasti inflaatiota huomattavasti.

Tästä myönteisestä kehityksestä huolimatta hintapaineet pysyivät euroalueella voimakkaina ja palkkojen nousu nopeana, mikä kompensoi inflaation aiempaa kiihtymistä. Inflaation arvioitiin todennäköisesti pysyvän tavoitetta nopeampana pitkälle seuraavaan vuoteen. Eurojärjestelmän asiantuntijat olivat arvioineet vuosien 2024 ja 2025 inflaatiovauhdin hieman nopeammaksi kuin maaliskuisissa arvioissa ja ennakoineet inflaatiovauhdin vaihtelevan loppuvuonna 2024 esimerkiksi energiaan liittyvien vertailuajankohdan vaikutusten vuoksi. Sen jälkeen inflaation odotettiin kuitenkin hidastuvan ja lähestyvän tavoitetta vuoden 2025 jälkipuoliskolla, kun työvoimakustannusten nousu heikkenee, rajoittavan rahapolitiikan vaikutukset tulevat näkyviin ja energiakriisin ja pandemian vaikutukset laantuvat.

Inflaatio nopeutui toukokuussa 2,6 prosenttiin, vaikka sekä elintarvikkeiden että tavaroiden hintojen nousu hidastui. Energian hintainflaatio nopeutui kohtalaisesti pysyttyään vuoden negatiivisena. Palvelujen hintainflaatio nopeutui 4,1 prosenttiin, kun se oli ollut 3,7 % huhtikuussa.

Euroalueen talous kasvoi vuoden 2024 ensimmäisellä neljänneksellä 0,3 % oltuaan pysähdyksissä viiden vuosineljänneksen ajan. Palvelualoilla kasvu oli laajenemassa, ja heikkona jatkunut teollisuustuotannon kehitys osoitti vakautumisen merkkejä. Työllisyys kasvoi 0,3 % ensimmäisellä vuosineljänneksellä, ja joulukuun 2023 jälkeen oli syntynyt noin 500 000 uutta työpaikkaa. Talouskasvun odotettiin pysyvän vaimeana lyhyellä aikavälillä ja elpyvän sitten palkkojen nousun, vaihtosuhteen paranemisen ja reaalitulojen kasvun tukemana. Pankkien varainhankintakustannukset olivat vakaantuneet rajoittavalle tasolle, ja luotonannon kasvu oli edelleen heikkoa ohjauskorkojen aiempien nostojen vuoksi. Lisäksi pankit maksoivat kesäkuussa 2024 takaisin suuren määrän TLTRO III ‑operaatioissa ottamistaan luotoista, joita oli maaliskuussakin maksettu runsaasti takaisin. Tämän seurauksena ylimääräinen likviditeetti supistui huomattavasti.

EKP:n neuvosto vahvisti vähentävänsä PEPP-ohjelmassa hankittuja arvopapereita asteittain vuoden 2024 jälkipuoliskolla

EKP:n neuvosto vahvisti kesäkuussa myös, että PEPP-ohjelmassa hankittuja eurojärjestelmän arvopaperiomistuksia vähennetään vuoden jälkipuoliskolla keskimäärin 7,5 miljardilla eurolla kuukaudessa, mikä suurelta osin vastaisi APP-ohjelmassa käytettyä menetelmää.

EKP:n neuvosto päätti pitää korot ennallaan heinäkuussa

EKP:n neuvoston heinäkuun kokouksen aikaan valtaosa kesäkuuta koskevista inflaatiomittareista pysyi ennallaan tai laski odotusten mukaisesti, vaikka euroalueen sisäiset hintapaineet olivat edelleen suuret ja palveluhintainflaatio nopeaa. Palkkojen nousu jatkui nopeana, mutta voittomarginaalit lievensivät edelleen niiden vaikutusta inflaatioon jossain määrin. Tuoreimmat tiedot tukivat yleisesti aiempaa arviota keskipitkän aikavälin inflaationäkymistä, ja EKP:n neuvosto päätti heinäkuun kokouksessaan pitää ohjauskorot ennallaan. Se vahvisti aikovansa pitää rahapolitiikan mitoituksen rajoittavana niin kauan kuin on tarpeen.

Inflaatio hidastui elokuussa 2,2 prosenttiin, kun taas talouskasvu pysyi vaimeana

Inflaatio hidastui elokuussa 2,2 prosenttiin heinäkuun 2,6 prosentista. Kotimaiset hintapaineet pysyivät kuitenkin korkeina ja palveluhintainflaatio nopeana pääasiassa palkkojen nousun vuoksi. Työvoimakustannusten nousupaineet vähenivät edelleen, mutta pysyivät nekin voimakkaina. EKP:n asiantuntijoiden syyskuun arviot osoittivat inflaationäkymien pysyneen ennallaan ja vahvistivat käsitystä inflaation asteittaisesta ja kestävästä paluusta kahteen prosenttiin. Inflaation odotettiin nopeutuvan vuodenvaihteessa ja hidastuvan kohti tavoitetta vuoden 2025 jälkipuoliskolla. Koska palveluhintainflaatio oli ollut odotettua nopeampaa, vuosien 2024 ja 2025 arvioita energian ja elintarvikkeiden hinnoista puhdistetun inflaation kehityksestä tarkistettiin hienokseltaan ylöspäin. Ne viittasivat kuitenkin edelleen nopeasti hidastuvaan inflaatioon.

Rahoitusolot pysyivät rajoittavina ja luotonannon kasvu hitaana, kun kysyntä oli heikkoa EKP:n neuvoston syyskuisen kokouksen aikaan ja taloudellinen toimeliaisuus vaimeaa. Vuoden 2024 toisella neljänneksellä talous oli kasvanut 0,2 %. Kasvu jäi siis hitaammaksi ensimmäiseen neljännekseen ja arvioihin nähden. Kasvua olivat vauhdittaneet pääasiassa nettovienti ja julkinen kulutus. Yksityinen kulutus ja investoinnit, joiden oli odotettu vauhdittavan elpymistä eniten, pysyivät heikkoina todennäköisesti suurten geopoliittisten riskien vuoksi. Niinpä EKP:n asiantuntijat arvioivat kasvun heikommaksi kuin kesäkuun arvioissa, sillä kotimaisen kysynnän kasvuvaikutuksen arvioitiin heikkenevän tulevina vuosineljänneksinä. Talouden odotettiin vahvistuvan ajan mittaan ja kasvavan 0,8 % vuonna 2024 sekä 1,3 % vuonna 2025 ja 1,5 % vuonna 2026. Asiantuntijat arvioivat, että kulutuksen kasvu, rajoittavan rahapolitiikan vaikutusten asteittainen laantuminen sekä kansainvälisen kysynnän ja viennin kasvu tukevat elpymistä.

EKP:n neuvosto lievensi rahapolitiikan rajoittavuutta entisestään syyskuussa...

Syyskuussa saadut uudet tiedot vahvistivat luottamusta siihen, että inflaatio on vähitellen hidastumassa EKP:n tavoitteen mukaiseksi. Siksi EKP:n neuvosto päätti syyskuussa laskea 0,25 prosenttiyksiköllä talletusmahdollisuuden korkoa, jolla se säätelee rahapolitiikan mitoitusta. Näin rahapolitiikan rajoittavuus lieveni entisestään. Kuten jo 13.3.2024 ilmoitettiin, rahapolitiikan ohjausjärjestelmään tehdyt muutokset tulivat voimaan 18.9.2024 (ks. kehikko 2). Perusrahoitusoperaatioiden koron ja talletusmahdollisuuden koron välinen ero muuttui 0,15 prosenttiyksikköön, kun taas maksuvalmiusluoton koron ja perusrahoitusoperaatioiden koron välinen ero pysyi ennallaan 0,25 prosenttiyksikössä. Syyskuussa euroalueen ylimääräinen likviditeetti väheni alle 3 000 miljardiin euroon pääasiassa siksi, että pankit maksoivat takaisin TLTRO III ‑operaatioissa myönnettyjä lainoja. Supistumiseen vaikutti entistä enemmän se, että erääntyvien joukkolainojen uudelleensijoituksista luovuttiin asteittain eurojärjestelmän rahapoliittisissa osto-ohjelmissa.

...ja uudelleen lokakuussa

Syyskuussa inflaatio hidastui 1,7 prosenttiin eli hitaimmilleen sitten huhtikuun 2021, mikä vahvisti luottamusta siihen, että inflaatio on hyvää vauhtia hidastumassa. Useimmat pohjainflaation mittarit laskivat tai pysyivät ennallaan syyskuussa. Energian hinta laski merkittävästi: sen vuosimuutos oli -6,1 %. Useimmat pitkän aikavälin inflaatio-odotusten mittarit pysyttelivät 2 prosentin tuntumassa. Talouden odotettua heikompi kehitys vaikutti inflaationäkymiin. Lyhyen aikavälin indikaattorien mukaan teollisuustuotanto supistui edelleen. Vaikka palvelualojen tuotanto näytti hyötyneen kesäkauden vahvasta kehityksestä, lyhyen aikavälin indikaattorit viittasivat kasvun hidastumiseen vuoden 2024 kolmannella neljänneksellä. Yritykset lisäsivät investointeja hitaasti viennin supistuessa. Tulojen kasvusta huolimatta kotitaloudet olivat säästäneet enemmän kuin kuluttaneet vuoden 2024 toisella neljänneksellä eli viimeisellä vuosineljänneksellä, jolta tietoja oli saatavana. Tämän kehityksen ja sen inflaatiovaikutusten vuoksi EKP:n neuvosto päätti lokakuussa edelleen lieventää rahapolitiikan rajoittavuutta ja laskea EKP:n ohjauskorkoja 0,25 prosenttiyksikköä, jolloin talletusmahdollisuuden koroksi tuli 3,25 %.

Vuoden loppua kohti inflaatio oli palautumassa kestävästi tavoitteen mukaiseksi

Loppuvuodesta ennakkoarvio osoitti inflaation nopeutuneen marraskuussa hieman eli 2,3 prosenttiin. Lokakuussa se oli ollut 2,0 %. Nopeutuminen oli ennakoitua, ja sen syynä oli energian hinnan aiempi lasku, joka jäi pois vuosi-inflaatiosta. Elintarvikkeiden ja palvelujen hinnat laskivat, mutta euroalueen inflaatio pysyi nopeana palkkapaineiden vuoksi ja siksi, että joidenkin palvelujen hinnat mukautuivat yhä viipeellä aiempaan, hyvin nopeaan inflaatioon. Pohjainflaation kehityksen perusteella inflaatio oli kuitenkin palautumassa kestävästi tavoitteen mukaiseksi. Joulukuussa julkaistuissa eurojärjestelmän asiantuntija-arvioissa kokonaisinflaation arvioitiin olevan keskimäärin 2,4 % vuonna 2024 ja 2,1 % vuonna 2025 sekä 1,9 % vuonna 2026. EU:n laajennetun päästökauppajärjestelmän käyttöönottovuonna 2027 kokonaisinflaation arvioitiin olevan 2,1 %.