Årsberetning 2024

Året kort fortalt

I 2024 er ECB gået videre i sin pengepolitiske cyklus. Den er forløbet over tre forskellige faser. Den første fase var en opstramningsfase fra juli 2022 til september 2023, hvor renten steg med rekordhøje 450 basispoint. Den anden fase var en ventefase, hvor priserne holdt sig stabile. Og i den tredje fase – en nedtrapningsfase, som begyndte i juni 2024 – er pengepolitikken gradvist blevet mindre restriktiv.

Den periode, der bliver gennemgået i denne beretning, falder ind under de sidste to faser af denne politiske cyklus. I starten af 2024 var ECB stadig i ventefasen med en rente på indlånsfaciliteten på 4 pct. På det tidspunkt var inflationen faldet omkring tre fjerdedele fra sit højeste niveau og lå på 2,9 pct. Fremskrivningerne viste, at inflationen var på vej tilbage til vores mellemfristede mål på 2 pct. i 2025. Men der var usikkerhed om, hvorvidt inflationen ville vare ved.

Der var sat høje mål for den indenlandske inflation – og den ville ikke ændre sig. Tidligere inflationsstigninger slog stadig igennem på lønningerne på en forskudt måde. Og fremskrivningerne var afhængige af, at virksomhederne absorberede disse lønstigninger gennem indtjening i stedet for at hæve priserne, og af et opsving i arbejdsproduktiviteten, som ville sænke enhedslønomkostningerne. Begge disse faktorer kan kun bekræftes over tid.

For at levere en robust politik i denne sammenhæng har ECB siden marts 2023 baseret sine rentebeslutninger på tre nøglekriterier: inflationsudsigterne, dynamikken i den underliggende inflation og styrken af den pengepolitiske transmission. Selv om inflationsudsigterne forbedrede sig, og pengepolitikken klart dæmpede efterspørgslen, manede det underliggende inflationskriterium til forsigtighed.

I løbet af 2024 sikrede vores restriktive politik dog, at inflationen blev ved med at falde i retning af vores mål. I juni var inflationsudsigterne stadig stabile og indikerede konsekvent, at inflationen ville nå 2 pct. i 2025, men samtidig var de fleste mål for den underliggende inflation også faldet. Dette "krydstjek" styrkede ECB's tillid til, at inflationen var på vej tilbage til målet på en måde, der ville vare ved.

Efter at have holdt renten stabil i ni måneder begyndte vi derfor at skrue ned for de pengepolitiske restriktioner. I juni sænkede vi renten med 25 basispoint, samtidig med at vi fortsatte med at være dataafhængige og ikke på forhånd forpligtede os til en fremtidig kurs for renten. Da de indkomne data bekræftede de fordelagtige inflationsudsigter, reducerede vi gradvist graden af de pengepolitiske restriktioner yderligere.

I løbet af september, oktober og december sænkede vi vores vigtigste pengepolitiske rente med yderligere 75 basispoint. Vi sluttede året med stigende tillid til, at disinflationsprocessen var godt i gang.

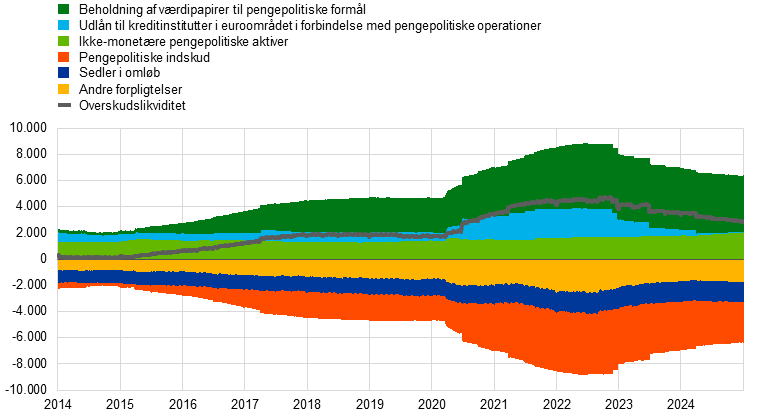

Vores balance normaliserer sig også stadig i løbet af 2024 og faldt med en halv billion euro. I slutningen af december nåede vi to milepæle: den fulde tilbagebetaling af midler lånt af banker i henhold til den tredje serie af målrettede langfristede markedsoperationer og afslutningen af geninvesteringer af betalingerne på hovedstolen fra værdipapirer, der udløber, og som er opkøbt under opkøbsprogrammet på foranledning af den pandemiske nødsituation.

I et miljø med gradvist faldende likviditet på grund af normaliseringen af balancen indførte ECB ændringer i sine operationelle rammer for gennemførelse af pengepolitikken. Især meddelte ECB, at man ville blive ved med at styre pengepolitikken ved at justere renten på indlånsfaciliteten, samtidig med at forskellen mellem den og renten ved de primære markedsoperationer blev mindre. Fremover vil ECB tilføre likviditet til det finansielle system ved hjælp af en bred vifte af instrumenter. Og på baggrund af de indhøstede erfaringer vil ECB's Styrelsesråd gennemgå de vigtigste parametre for de operationelle rammer i 2026.

Det var ligeledes et begivenhedsrigt år for betalinger. På grund af det stigende antal deltagere i TARGET Instant Payment Settlement (TIPS) – en tjeneste, som er udviklet af Eurosystemet for at muliggøre straksbetalinger i hele Europa – steg det daglige gennemsnitlige antal straksbetalinger i euro med 72 pct. i løbet af året.

I 2024 gik Eurosystemet videre med sin toårige forberedelsesfase mod en digital euro. Den første statusrapport om den digitale euro blev offentliggjort i juni, og den anden i december. ECB fortsatte også sit arbejde med at udvikle et regelsæt for den digitale euro, som skal standardisere brugen og forvaltningen af den digitale euro i euroområdet. Forberedelserne til udviklingen af en ny serie eurosedler tog også fart. ECB's Styrelsesråd har nu valgt motiver til temaerne "Europæisk kultur" og "Floder og fugle" og har nedsat en jury i en designkonkurrence, der skal udskrives senere i 2025.

I takt med at verden bliver mere digital, tager ECB afgørende skridt mod at integrere teknologier med kunstig intelligens i sit arbejde. ECB's medarbejdere kan nu bruge fire store sprogmodeller, der kan understøtte deres arbejde, hvilket er til gavn for over 4.500 brugere, og der er flere eksperimentelle projekter i gang inden for områder som automatiseret kommunikation og datavisualisering.

I 2024 udvidede ECB også sit arbejde med klimaændringer med lanceringen af sin klima- og naturplan 2024-2025. Dette initiativ fokuserer på tre nøgleområder: konsekvenserne og risiciene ved overgangen til en grøn økonomi; de stigende fysiske konsekvenser af klimaændringerne og de økonomiske konsekvenser af tilpasningen til klimaændringerne samt; risiciene for tab og forringelser i naturen og deres samspil med klimarelaterede risici.

I 2024 kunne House of the Euro – der ligger i Bruxelles og samler ECB og syv nationale centralbanker – fejre sit første år. House of the Euro blev etableret for at fremme samarbejdet mellem centralbankerne i Eurosystemet og øge deres synlighed i en by, hvor mange europæiske institutioner holder til, og den er blevet et dynamisk knudepunkt for samarbejde, dialog og debat mellem centralbankerne og de vigtigste interessenter.

I en stadig mere usikker verden anerkender flere europæere vigtigheden af sammenhold. Og i 2024 nåede støtten til euroen blandt borgerne et rekordhøjt niveau, hvilket afspejler en bredere forståelse for den fælles valuta som et projekt, der fremmer europæisk fred og velstand. Denne voksende støtte understreger også det engagement, som ECB's medarbejdere og andre udviser i arbejdet med at varetage de europæiske borgeres interesser.

Frankfurt am Main, april 2025

Christine Lagarde

Formand

Året i tal

|

|

Økonomien begyndte at komme sig | Den samlede inflation faldt i retning af målet |

Euroområdets reale BNP voksede med 0,9 pct. i 2024 sammenlignet med 0,4 pct. i 2023. De kvartalsvise vækstrater blev positive i starten af 2024 efter fem kvartaler i træk med stagnation. | Den samlede inflation faldt til 2,4 pct. i december 2024 fra 2,9 pct. i december 2023 og nærmede sig dermed målet. |

|

|

ECB sænkede de tre officielle ECB-rentesatser, hvilket bragte renten på indlånsfaciliteten ned på 3,00 pct. ved årets udgang | Eurosystemet fortsatte med at reducere sin balance |

Nedsættelsen af ECB's officielle renter bragte renten på indlånsfaciliteten ned på 3,00 pct. og det kumulative fald over 2024 til 100 basispoint. | Eurosystemets balance faldt med 0,5 trillioner euro, afspejler afslutningen af den tredje serie af målrettede langfristede refinansieringstransaktioner, (TLTRO III), faldet i porteføljen af aktivkøbsprogrammet (APP) og til en vis grad skiftet til delvise geninvesteringer under det pandemiske nødopkøbsprogram (PEPP). Disse foranstaltninger havde spillet en nøglerolle under lavinflationstiden og pandemien. |

|

|

Euroområdets bankers modstandsdygtighed | Straksbetalinger afviklet med TIPS steg |

Den egentlige kernekapitalprocent for euroområdets banker forblev tæt på sit historiske højdepunkt og lå på 15,7 pct. i tredje kvartal af 2024. Det afspejlede en stærk rentabilitet i bankerne og et lavt niveau af nødlidende lån. | Med et stigende antal deltagere i TARGET Instant Payment Settlement, TIPS, steg straksbetalinger i euro fra 963.894 pr. dag i december 2023 til 1.657.421 mio. i december 2024, hvilket er en stigning på 72 pct. |

|

|

ECB's besøgscenter | Klimarelaterede finansielle oplysninger for Eurosystemets pengepolitiske beholdninger |

Der blev i alt modtaget 21.325 besøgende i ECB's besøgscenter i 2024, hvilket gav offentligheden mulighed for at lære ECB at kende indefra. | ECB forbedrede gennemsigtigheden omkring Eurosystemets CO2-aftryk ved at udvide de klimarelaterede finansielle oplysninger til at dække over 99 pct. af de aktiver, der besiddes til pengepolitiske formål. |

1 Yderligere fald i det underliggende inflationspres understøttet af ECB's restriktive pengepolitik

Den globale økonomiske aktivitet forblev robust i 2024 og fortsatte med at vokse i et moderat tempo. Usikkerheden var dog fortsat stor på grund af de øgede geopolitiske spændinger og spørgsmål om den økonomiske politik, især efter det amerikanske præsidentvalg. Den globale handel bedrede sig efter opbremsningen i 2023, da importen blev fremskyndet på grund af geopolitisk og handelspolitisk usikkerhed. Den globale inflation faldt yderligere, selvom den vedvarende inflation i servicesektoren i de udviklede økonomier bremsede den inflationsdæmpende proces. Euroen faldt i værdi i forhold til den amerikanske dollar og i mindre grad i nominelle effektive termer. Euroområdets økonomi blev styrket i 2024, hovedsageligt på baggrund af et positivt globalt vækstmomentum og en modstandsdygtig servicesektor, i sammenhæng med en samlet faldende inflation. Samtidig forblev industrien svag, idet den var påvirket af de forsinkede effekter af pengepolitiske stramninger og høje inputomkostninger, især for energi. Mens ECB's pengepolitiske stramninger i høj grad blev videreført i den økonomiske aktivitet og understøttede det vedvarende fald i inflationen, forblev arbejdsmarkedet ret modstandsdygtigt. Euroområdets regeringer fortsatte med at afvikle de støtteforanstaltninger, der blev vedtaget som reaktion på covid-19-pandemien, energipriserne og inflationschokket, og vendte dermed en del af den tidligere finanspolitiske lempelse. Den samlede inflation i euroområdet faldt yderligere i 2024, men langsommere end i det foregående år, da drivkraften fra den aftagende energiinflation var forsvundet. Det underliggende inflationspres aftog som følge af den aftagende effekt af tidligere udbudschok og den svagere efterspørgsel i forbindelse med en strammere pengepolitik, men var fortsat også under indflydelse af en stærk lønvækst.

1.1 Den globale økonomiske aktivitet var modstandsdygtig, mens den samlede inflation faldt yderligere

Den globale økonomiske vækst forblev robust i 2024 trods modvind

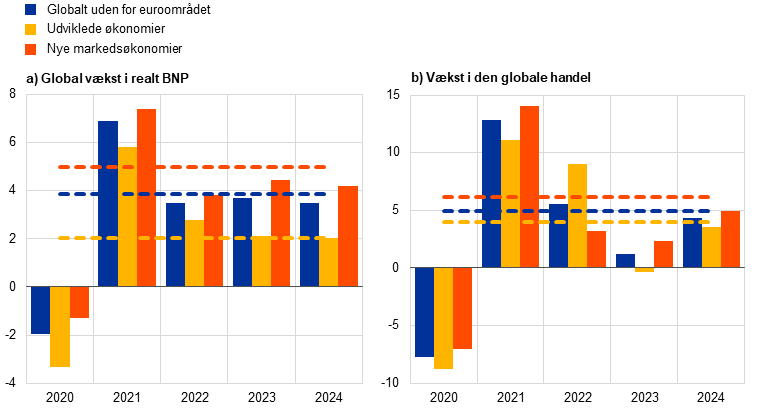

Den globale økonomi forblev modstandsdygtig i 2024 trods modvind for væksten. Den økonomiske aktivitet voksede i et stabilt, men moderat tempo på 3,4 pct., næsten uændret i forhold til året før, men under det historiske gennemsnit (figur 1.1, panel a). Aktiviteten var ujævn på tværs af regionerne, hvor de nye markedsøkonomier voksede med 4,1 pct., mens de udviklede økonomier voksede i et langsommere tempo på 1,9 pct. (figur 1.1, panel a). Forskellene i vækstraterne var i overensstemmelse med historiske mønstre, idet den langsigtede gennemsnitlige vækst på vækstmarkederne i perioden 1999-2023 oversteg væksten i de udviklede økonomier med 3,1 procentpoint. Udviklingen i den globale økonomiske aktivitet var også ujævn på tværs af sektorer, hvor den globale vækst især blev understøttet af en robust servicesektor i modsætning til en svagere aktivitet i industrien. Den globale usikkerhed forblev høj, og modvinden for vækst på kort sigt steg i løbet af året, hvilket afspejler øgede geopolitiske spændinger og usikkerhed om den økonomiske politik, især efter det amerikanske præsidentvalg.

Den økonomiske vækst forblev robust i USA, men aftog i Kina

I USA forblev den økonomiske aktivitet robust i hele 2024, hvilket hovedsageligt afspejlede en solid indenlandsk efterspørgsel, især husholdningernes forbrug. Det pressede amerikanske arbejdsmarked lempedes i løbet af 2024, hvor arbejdsløsheden steg til 4,1 pct. ved årets udgang fra 3,7 pct. ved årets begyndelse. I Kina aftog den økonomiske vækst i 2024, om end marginalt. Dæmpet indenlandsk efterspørgsel på grund af lav forbrugertillid og den langvarige svaghed i ejendomssektoren fortsatte med at tynge væksten, men forbedret nettoeksport og finanspolitisk og monetær stimulans støttede vækstmomentet mod slutningen af året.

Figur 1.1

Udviklingen i globalt BNP og handel

(årlige procentvise ændringer)

Kilde: Haver Analytics, nationale kilder og ECB's beregninger.

Note: Panel a): "Globalt BNP" omfatter ikke euroområdet. Aggregaterne er beregnet ud fra BNP justeret med købekraftsparitetsvægte. Panel b): Vækst i global handel er defineret som vækst i global import inklusive import til euroområdet. I begge paneler viser de stiplede linjer de langsigtede gennemsnit mellem 1999 og 2023, og de seneste observationer er for 2024, som blev opdateret den 11. december 2024.

Den globale handel steg i 2024, da importen blev fremskyndet på grund af større usikkerhed

Den globale handel bedredes markant i 2024, hvor importvæksten steg til 4,4 pct. fra 1,2 pct. året før, selvom den stadig lå lidt under det langsigtede gennemsnit (figur 1.1, panel b). Væksten i den globale handel blev understøttet af en stærk efterspørgsel efter importerede varer, der blev fremrykket på grund af bekymringer om forstyrrelser i skibsruterne i Det Røde Hav og mulige forsinkelser forud for årets feriesæson. I USA blev importen også fremskyndet på grund af usikkerhed i forbindelse med havnestrejker på østkysten samt handelspolitik. En normalisering af vareimporten, kombineret med en stadig svag produktionscyklus og en mindre gunstig sammensætning af den globale efterspørgsel, forventes at have ført til en opbremsning af handelsmomentet ved årets udgang.

Den globale inflation aftog yderligere i 2024, men prispresset på tjenesteydelser forblev vedvarende

Den globale årlige hovedinflation i forbrugerprisindekset (CPI) fortsatte med at falde i 2024 (figur 1.2). Den lå på 3,0 pct. i [oktober 2024] sammenlignet med 3,4 pct. ved udgangen af 2023. Faldet i den samlede inflation blev ført an af fødevare- og energiinflationen samt kernevareinflationen (dvs. eksklusive fødevarer og energi). Prispresset på tjenesteydelser forblev vedvarende på tværs af de udviklede økonomier.

Figur 1.2

Den samlede globale inflation og dens hovedkomponenter

(årlige procentvise ændringer; månedlige data)

Kilde: Nationale kilder og OECD via Haver Analytics og beregninger foretaget af ECB's medarbejdere.

Note: Den globale inflation (ekskl. euroområdet) beregnes på grundlag af nationale forbrugerprisindeks og årlige BNP-vægte udtrykt i købekraftsparitet, PPP. Aggregatet er beregnet på grundlag af 22 lande, der dækker 74 pct. af det globale BNP (ekskl. euroområdet) i PPP. Komponenternes bidrag til den samlede inflation er beregnet ved hjælp af gennemsnitlige vægte for OECD-lande. Kerneinflationen for varer og kerneinflationen for tjenesteydelser omfatter ikke energi og fødevarer. De seneste observationer er for december 2024.

De største risici for udsigterne til global økonomisk vækst ved udgangen af 2024 omfattede øget global økonomisk fragmentering og handelsprotektionisme, især i USA, en optrapning af geopolitiske spændinger i Mellemøsten eller i Ruslands krig mod Ukraine samt en yderligere afmatning i Kina relateret til ejendomssektoren.

Prisudsving på energiråvarer var drevet af geopolitisk udvikling

Energipriserne steg generelt i 2024 sammenlignet med 2023, da en stigning i gaspriserne opvejede et fald i oliepriserne. Oliepriserne faldt med 5 pct., primært på grund af faktorer på efterspørgselssiden, herunder en afdæmpet produktion i Europa og en afmatning i den kinesiske økonomiske aktivitet. På udbudssiden gav konflikten i Mellemøsten og OPEC+-landenes langvarige produktionsnedskæringer en vis støtte, men det var ikke nok til at drive priserne op. De europæiske gaspriser steg med 52 pct. i løbet af året, selvom de stadig ligger langt under det højeste niveau der blev nået i 2022. Gaspriserne faldt i første omgang som følge af et vedvarende lavt europæisk forbrug, især i industrisektoren. Fra og med andet kvartal steg priserne dog støt på grund af pres fra udbudssiden, herunder ikke planlagte afbrydelser i de norske gasforsyninger, episoder med optrapning af Ruslands krig mod Ukraine og bekymringer om udløbet af gastransitaftalen mellem Rusland og Ukraine. Ved årets udgang var de europæiske gaslagerniveauer faldet til under niveauerne for 2022 og 2023 og lå også under tendensen fra før energikrisen, hvilket understreger Europas udfordringer med at opretholde en tilstrækkelig sikkerhedsbuffer på lang sigt.

Euroen faldt i værdi over for den amerikanske dollar i 2024, og i mindre grad i nominelle effektive termer

Efter udsving inden for året sluttede euroen i 2024 noget lavere i nominelle effektive termer (-1,1 pct.) end ved udgangen af 2023 som følge af delvis udlignende bilaterale valutakursudviklinger. På den ene side faldt euroen i værdi over for den amerikanske dollar (-6,0 pct.), en bevægelse, der blev understøttet af positive overraskelser i de amerikanske økonomiske data, tilflugt mod sikkerhed på grund af de globale geopolitiske spændinger og senere på året forventede politiske ændringer under den nye amerikanske regering. Da også de økonomiske data for euroområdet blev svækket i fjerde kvartal af 2024, forventede rentemarkederne en stejlere kurs for fremtidige pengepolitiske rentesænkninger i euroområdet og en lavere kurs i USA, hvilket yderligere tyngede euroen i forhold til den amerikanske dollar. På samme måde styrkede forventningerne om en fortsat restriktiv pengepolitik i Storbritannien det britiske pund, både generelt og i forhold til euroen. Euroen blev også svækket over for den kinesiske renminbi i 2024, om end i mindre grad (-3,4 pct.), da renminbiens styrke blev mindsket af den stigende økonomiske modvind i Kina. På den anden side blev euroen styrket i forhold til valutaerne hos de fleste af de andre store handelspartnere. Blandt dem var den japanske yen under nedadgående pres gennem det meste af 2024, da vedvarende lave renter i Japan angiveligt gav næring til "carry trade"-strømme fra yen til valutaer med højere afkast.

1.2 Den økonomiske aktivitet begyndte gradvist at bedres i euroområdet

Aktiviteten i euroområdet begyndte at bedres trods vedvarende modvind

Euroområdets reale BNP voksede med 0,9 pct. i 2024 sammenlignet med 0,4 pct. i 2023 (figur 1.3). De kvartalsvise vækstrater blev positive i starten af 2024 efter fem kvartaler i træk med stagnation. Den øgede vækst skyldtes primært servicesektoren, som fortsat nød godt af de strukturelle ændringer efter pandemien, herunder et skift til en mere videnbaseret økonomi, den grønne omstilling og ændrede forbrugsmønstre. Stigende realindkomster, global handel og EU-genopretningsinstrumentet, NGEU, støttede også den økonomiske vækst. Samtidig forblev industrisektoren svag på grund af en kombination af både strukturelle og cykliske faktorer. Industrisektoren var mere påvirket end servicesektoren af de forsinkede effekter af den tidligere pengepolitiske stramningscyklus og høje inputomkostninger. Mens de fleste modeller viser, at den maksimale effekt af stramningerne på den økonomiske aktivitet blev nået i perioden i slutningen af 2023 og begyndelsen af 2024, var den pengepolitiske lempelsescyklus, der startede i midten af 2024, endnu ikke slået igennem i økonomien. Industrisektoren blev også påvirket af, at euroområdet mistede eksportmarkedsandele, samt af lovgivningsmæssige udfordringer og af øget usikkerhed i forbindelse med både politiske og geopolitiske begivenheder. Samlet set afspejlede væksten i 2024 positive bidrag fra privat og offentligt forbrug samt nettohandel, mens investeringer og ændringer i lagerbeholdninger dæmpede den økonomiske aktivitet.

Figur 1.3

Euroområdets reale BNP

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat.

Note: De seneste observationer er for 2024.

Privatforbruget steg marginalt, og var drevet af tjenesteydelser

Det private forbrug accelererede marginalt i 2024 og steg med 1 pct. sammenlignet med året før. På trods af et robust serviceforbrug steg det samlede private forbrug kun beskedent i første halvdel af året, da efterspørgslen efter varer forblev svag (figur 1.4). I tredje kvartal accelererede det kraftigt, hjulpet på vej af midlertidige faktorer såsom de olympiske og paralympiske lege i Paris 2024. Væksten i den disponible realindkomst støttede i høj grad husholdningernes forbrug i 2024, da den nominelle lønvækst steg, inflationen aftog, og væksten i beskæftigelsen forblev robust. Ikke desto mindre fortsatte overførslen af de vanskelige finansieringsforhold til realøkonomien med at tynge husholdningernes forbrug, og opsparingen forblev generelt høj.

Figur 1.4

Euroområdets forbrug, investeringer uden for byggeriet og boliginvesteringer

(indekser: Q4 2019 = 100)

a) Privat forbrug

b) Investering

Kilde: Eurostat og ECB's beregninger.

Note: I panel a) refererer det private forbrug til det nationale forbrugsbegreb, og dets komponenter refererer til det indenlandske forbrugsbegreb. De seneste observationer er for fjerde kvartal 2024.

Der blev lagt en dæmper på investeringerne på grund af vanskelige finansieringsvilkår og stor usikkerhed

Boliginvesteringerne faldt kraftigt i 2024 på grund af stadigt vanskelige finansieringsforhold og svag efterspørgsel. Boliginvesteringerne faldt med 4,0 pct. i forhold til 2023, hvilket er det største årlige fald siden 2009 under den globale finanskrise. Denne nedgang skyldtes primært den forsinkede effekt af den pengepolitiske stramning, de deraf følgende højere realkreditrenter og strammere standarder for bankudlån. På trods af faldende boligpriser og stigende realindkomster forhindrede de vanskeligere finansieringsvilkår, at boligerne blev mere overkommelige i pris, og det tyngede efterspørgslen efter boligejendomme. Men i betragtning af det stærke opsving i boliginvesteringerne efter pandemien, som også til dels blev støttet af (nu udløbne) generøse skatteincitamenter i Italien, forblev boliginvesteringerne 1,3 pct. over niveauet før pandemien ved udgangen af 2024 selvom det klarede sig dårligere end privatforbruget 3,1 pct. og ikke-byggeri-investeringer (5,2 pct. eksklusive irske immaterielle aktiver).

Investeringer uden for byggeriet (den nærmeste nationalregnskabsproxy for erhvervsinvesteringer) faldt igen i 2024 på baggrund af svag indenlandsk og udenlandsk efterspørgsel, vanskelige finansieringsforhold og stor usikkerhed på forskellige fronter. Samlet set faldt investeringerne uden for byggeriet med 2,3 pct. i forhold til 2023, dog med betydelige kvartalsvise udsving i løbet af året (se figur 1.4). Hvis man ser bort fra den ekstraordinære volatilitet, der er forbundet med Irlands store multinationale immaterielle komponent, faldt investeringerne uden for byggeriet med 0,5 pct. i 2024.[1] Resultatet afspejler både en fortsat svaghed i investeringerne i maskiner og udstyr samt en markant opbremsning i de immaterielle investeringer i de seneste år. På baggrund af en afdæmpet indenlandsk efterspørgsel og en svækket eksportsektor forblev de langsigtede produktionsforventninger – typisk en vigtig drivkraft for investeringer – afdæmpede hele året, hvilket mindskede virksomhedernes incitament til at investere. Bekymringer om tab af konkurrenceevne, faldende rentabilitet og stor og omfattende usikkerhed – som følge af den geopolitiske udvikling, stigende frygt for voksende handelsfragmentering og voksende politisk usikkerhed – vil sandsynligvis også tynge erhvervsinvesteringerne yderligere i 2024.

Euroområdets eksport forblev afdæmpet trods forbedret udenlandsk efterspørgsel

Euroområdets eksport steg en smule i 2024, men forblev på en relativt svag kurs. Flere elementer bidrog til en afdæmpet eksportvækst på trods af en baggrund med forbedret udenlandsk efterspørgsel. Forsinkede effekter fra den tidligere styrkelse af euroen havde en negativ indvirkning. Energiomkostningerne var fortsat et stort problem med relativt høje gaspriser, der øgede produktionsomkostningerne for euroområdets eksportører og dermed pressede overskudsgraden og reducerede konkurrenceevnen. Euroområdet stod også over for udfordringer i sit økonomiske forhold til Kina som følge af svag efterspørgsel, især efter kapitalgoder, og øget konkurrence fra kinesiske producenter. Importen voksede i et afdæmpet tempo, påvirket af svag indenlandsk efterspørgsel og investeringer. Samlet set havde nettohandlen en let positiv indvirkning på væksten. Euroområdets handelsbalance blev yderligere forbedret i 2024 sammenlignet med 2023.

Arbejdsmarkedet

Arbejdsmarkedet i euroområdet forblev robust, mens væksten i arbejdsproduktiviteten var flad

Arbejdsmarkedet i euroområdet forblev generelt robust i 2024, selvom væksten i beskæftigelsen aftog i forhold til de seneste år, og undersøgelsesindikatorer tydede på, at arbejdsmarkederne var ved at kølnes i løbet af året. Arbejdsløsheden faldt fra 6,5 pct. i januar til 6,2 pct. i december – det laveste punkt, som er registreret siden indførelsen af euroen, og 1,3 procentpoint under niveauet før pandemien, der blev observeret i januar 2020. [Arbejdsløsheden var også 6,2 pct. i gennemsnit i årets sidste kvartal] (figur 1.5). Den samlede beskæftigelse og det samlede antal arbejdstimer holdt stort set trit med den økonomiske vækst og steg i 2024 med 1,0 pct. Denne udvikling førte til en stort set flad produktivitetssti. Den svage arbejdsproduktivitet var hovedsageligt cyklisk, drevet af normaliseringen af pengepolitikken og en svag ekstern efterspørgsel. Det gennemsnitlige antal arbejdstimer steg med 0,1 pct. i 2024 og lå i sidste kvartal af 2024 fortsat 0,9 pct. under niveauet før pandemien. Udviklingen i det gennemsnitlige antal arbejdstimer afspejlede fortsat faktorer såsom hamstring af arbejdskraft fra anden halvdel af 2023 (hvor virksomhederne holdt på flere medarbejdere end nødvendigt i en periode med svag økonomisk vækst) og stadigt høje niveauer af sygefravær. Erhvervsfrekvensen i aldersgruppen 15-74 år steg til et niveau på 66 pct. i [tredje] kvartal af 2024, hvilket er 1,2 procentpoint over niveauet før pandemien. Kvinder, ældre arbejdstagere, personer med højere uddannelse og udenlandske arbejdstagere har bidraget mest til denne stigning i arbejdsstyrken. Efterspørgslen efter arbejdskraft svækkedes i 2024 sammenlignet med de foregående år, og antallet af ledige stillinger faldt yderligere fra sit højdepunkt i andet kvartal af 2022 til et niveau på 2,5 pct. i fjerde kvartal sidste år, hvilket er under niveauet før pandemien på 2,3 pct. i sidste kvartal 2019.[2] Reallønnens indhentning af inflationen har fremmet en tilpasning af beskæftigelses- og produktionsdynamikken samt et opsving i produktiviteten. ECB's pengepolitik bidrog derfor ved hjælp af sin orientering på mellemlangt sigt, og uden at det berører opretholdelsen af prisstabilitet, til at støtte beskæftigelsen og produktiviteten, som er blandt EU's mål, og som ECB kan bidrage til.

Figur 1.5

Arbejdsmarkedet

(venstre akse: procentvise ændringer fra kvartal til kvartal; højre akse: procent)

Kilde: Eurostat og ECB's beregninger.

Note: De seneste observationer er for december 2024 for arbejdsløshedsprocenten og for fjerde kvartal af 2024 for beskæftigelse og samlede gennemsnitlige arbejdstimer og produktivitet pr. arbejdstime.

1.3 Euroområdets finanspolitiske kurs strammes

Euroområdets finanspolitiske kurs blev strammet, hvilket afspejler udfasningen af de offentlige støtteforanstaltninger som reaktion på energikrisen og den høje inflation.

Euroområdets offentlige underskud forsatte med at falde i 2024 til lidt over grænsen på 3 pct. af BNP (figur 1.6) sammenlignet med 3,6 pct. i 2023. Dette afspejler hovedsageligt en stramning af den finanspolitiske kurs i 2024 på grund af udfasningen af regeringsforanstaltninger, der blev vedtaget i årene 2022-23 for at kompensere husholdninger og virksomheder for høje energipriser og inflation.[3] Samtidig bidrog renteudgifterne på statsgælden, især i lande med høj gæld, negativt til den finanspolitiske balance.[4]

Euroområdets gældskvote steg en smule fra sit allerede høje niveau og nåede tæt på 88 pct. i 2024 efter 87,4 pct. i 2023, og forblev et godt stykke over niveauet fra før krisen på 83,6 pct. i 2019 (figur 1.6). Denne stigning var drevet af det primære underskud og positive justeringer af underskud og gæld.

Figur 1.6

Euroområdets budgetbalance og offentlige gæld

(procent af BNP; finanspolitisk kurs: procentpoint af potentielt BNP)

Kilde: Eurostat, Eurosystemets stabs makroøkonomiske fremskrivninger for euroområdet, december 2024 og ECB's beregninger.

Note: Panel a) Målingen af den finanspolitiske kurs justeres på indtægtssiden fra 2021 ved at fratrække tilskud fra NGEU genopretnings- og resiliensfaciliteten, da disse indtægter ikke har makroøkonomiske stramningseffekter.

Strategiske offentlige goder hjælper med at styrke den europæiske økonomis modstandsdygtighed

Ved udgangen af 2024 forventedes den finanspolitiske kurs at blive strammet yderligere i 2025, om end i et langsommere tempo end i de foregående år. Disse finanspolitiske udsigter blev dog anset for at være omgærdet af stor usikkerhed. De politiske risici stammede fra de finanspolitiske planer i de store eurolande samt fra de fremtidige beslutninger i den nye amerikanske regering og de europæiske reaktioner. Disse risici kom oven i det langsigtede finanspolitiske pres, der opstod på grund af befolkningens aldring. Desuden står finanspolitikken i stigende grad over for behovet for at levere strategiske offentlige goder for at styrke den europæiske økonomis modstandsdygtighed ved at gøre fremskridt inden for den grønne og digitale omstilling samt øge den økonomiske sikkerhed og forsvaret. I forbindelse med den grønne og digitale omstilling vil NGEU-programmet yde et vigtigt bidrag, indtil det udløber i slutningen af 2026 (se boks 1).

EU's reformerede ramme for økonomisk styring trådte i kraft den 30. april 2024 og blev operationel fra 2025. Rammen fokuserer på gældsbæredygtighed og har til formål at sikre sunde og bæredygtige offentlige finanser, samtidig med at den tilskynder til strukturreformer og investeringer.[5] Et centralt element i de nye rammer er offentliggørelsen af landenes finanspolitiske strukturplaner på mellemlang sigt. Disse planer skitserer en kurs for vækst i nettoudgifterne samt de underliggende makroøkonomiske antagelser og, hvor det er nødvendigt, de planlagte finanspolitiske strukturforanstaltninger, der vil gøre det muligt for landene at bringe deres gældskvote ind på en plausibel faldende bane på mellemlang sigt.

Med udgivelsen af sin efterårspakke den 26. november og 18. december lancerede Europa-Kommissionen den første implementeringscyklus af den nye ramme for økonomisk styring. Pakken indeholder vurderinger af landenes mellemfristede finanspolitiske og strukturelle planer for perioden 2025-28 samt udkast til budgetplaner for 2025. Europa-Kommissionen fandt, at 15 af de 16 mellemfristede finanspolitiske strukturplaner, som eurolandene havde indsendt, levede op til kravene i de nye rammer. Den anbefalede finanspolitiske tilpasningsperiode blev forlænget for fire eurolande (Spanien, Frankrig, Italien og Finland) fra fire til syv år efter anmodning fra landene. Tilpasningsperioden understøttes af en række investerings- og reformforpligtelser, som bl.a. skal bidrage til bæredygtig og inklusiv vækst og modstandsdygtighed samt understøtte finanspolitisk bæredygtighed.[6]

En flerårig nettoudgiftskurs er den vigtigste overvågningsindikator i henhold til den nye ramme for finanspolitisk styring.

Efter en henstilling fra Europa-Kommissionen besluttede ECOFIN i juli 2024 at indlede en procedure i forbindelse med uforholdsmæssigt store underskud over for fem eurolande, nemlig Belgien, Frankrig, Italien, Malta og Slovakiet. For at rette op på de uforholdsmæssigt store underskud har Kommissionen anbefalet flerårige nettoudgiftskurser i overensstemmelse med de finanspolitiske strukturplaner på mellemlang sigt. Den flerårige nettoudgiftskurs er blevet den vigtigste overvågningsindikator i henhold til den nye ramme for finanspolitisk styring.

Hvis den reviderede ramme for økonomisk styring implementeres fuldt ud, på en gennemsigtig måde og uden forsinkelse, vil det hjælpe regeringerne med at nedbringe budgetunderskud og gældskvoter på et bæredygtigt grundlag.

1.4 Den samlede inflation faldt yderligere i retning af målet

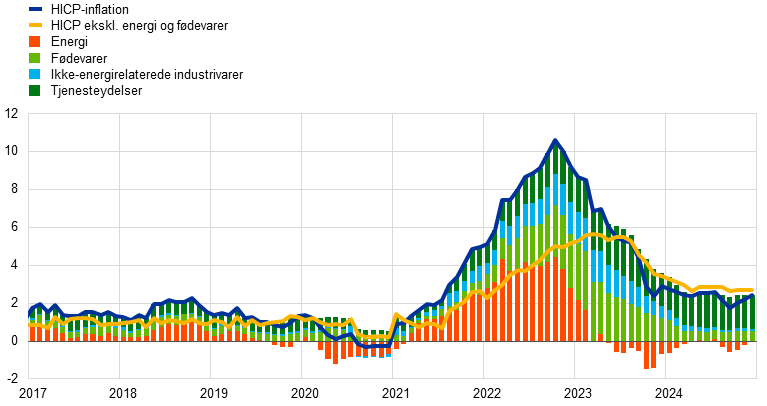

Den samlede inflation faldt fra 2,9 pct. i december 2023 til 2,4 pct. i december 2024 og nærmede sig dermed målet.

Den samlede inflation i euroområdet målt ved det harmoniserede forbrugerprisindeks, HICP, forblev på en inflationsdæmpende kurs i 2024. Den lå på 2,4 pct. i december, hvilket er 0,5 procentpoint lavere end året før (figur 1.7). Mens den inflationsdæmpende proces i 2023 primært var drevet af afviklingen af tidligere udbudsstød, afspejlede den i 2024 i stigende grad overførslen af den restriktive pengepolitik. Udfasningen af offentlige støtteforanstaltninger, som var blevet vedtaget som reaktion på pandemien og stødene i energipriserne, støttede inflationsdæmpningen ved at lægge en dæmper på den samlede efterspørgsel. Men det virkede også som en hæmsko for den inflationsdæmpende proces, da foranstaltningerne var beregnet på at begrænse inflationen. I denne sammenhæng skyldtes de fleste af udsvingene i HICP-inflationen i løbet af året energiinflationen, herunder stigningen i slutningen af året. Udviklingen i priserne på ikke-energivarer var den vigtigste bidragyder til yderligere inflationsdæmpning, idet både fødevare- og NEIG-komponenterne i HICP viste lavere inflation i december 2024 end i december 2023, med henholdsvis 3,5 procentpoint og 2,0 procentpoint. I NEIG's tilfælde nåede satserne et niveau tæt på det langsigtede gennemsnit før pandemien på 0,6 pct. (målt fra 1999 til 2019). Faldet i disse to komponenter afspejlede, at presset på pipelinen som følge af tidligere omkostningsstød var aftaget, og at det internationale prismiljø generelt var mere gunstigt. Omvendt var HICP's servicekomponent relativt fastlåst og lå på omkring 4,0 pct. hele året. Denne vedholdenhed afspejlede den relativt stærke effekt af lønpresset på mange tjenesteydelser og indflydelsen fra "late mover"-varer (såsom forsikring, boligudlejning osv.), hvis priser har reageret med forsinkelse på tidligere ekstraordinære inflationsstød.

Figur 1.7

Den samlede inflation og dens hovedkomponenter

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat og ECB's beregninger.

Note: De seneste observationer er for december 2024.

Energiinflationen lå på et negativt niveau det meste af året, mens fødevareinflationen faldt markant.

Energiinflationen var i gennemsnit noget lavere i 2024 end i 2023 og forblev negativ det meste af året. Den negative årlige energiinflation i begyndelsen af året skyldtes primært udviklingen i gas- og elpriserne, mens den i perioden fra august og fremefter blev drevet af priserne på transportbrændstof. Volatiliteten på engrosenergimarkederne i forbindelse med begivenheder såsom Ruslands krig mod Ukraine og basiseffekter som følge af udviklingen i det foregående år, bidrog til den ujævne profil for energiinflationen i 2024. Fødevareinflationen støttede i høj grad disinflationen, især som følge af det kraftige fald i årets første måneder, hvor de årlige priser på både forarbejdede og især uforarbejdede fødevarer faldt. Det hænger sammen med, at presset på rørledningerne fra de tidligere prisstigninger på energi og fødevarer er aftaget.[7] Efterfølgende oplevede fødevareinflationen en vis volatilitet, som i høj grad afspejlede udsvingene i priserne på uforarbejdede fødevarer, især grøntsager, som sandsynligvis var relateret til ugunstige vejrforhold.

De underliggende inflationsindikatorer faldt betydeligt i første halvdel af året og bevægede sig stort set sidelæns i anden halvdel.

Underliggende inflationsindikatorer har til formål at indfange den vedvarende eller fælles komponent i inflationen, hvilket indikerer, hvor den samlede inflation forventes at lægge sig på mellemlang sigt, når midlertidige faktorer er forsvundet. Men eftersom disse indikatorer selv var blevet presset i vejret af tidligere store udbudsstød, forventedes det, at de ville aftage i den overordnede inflationsdæmpende proces.[8] Kerneinflationen – målt ved HICP-inflationen uden de volatile komponenter energi og fødevarer – faldt fra 3,4 pct. i december 2023 til 2,7 pct. i april 2024 og bevægede sig derefter stort set sidelæns. Den lå også på 2,7 pct. i december 2024. Faldet i kerneinflationen i starten af 2024 afspejler faldet i NEIG-inflationen, mens prisinflationen på tjenesteydelser forblev stort set uændret i løbet af året og svingede omkring 4,0 pct. Prisinflationen på tjenesteydelser er normalt længere tid om at falde end andre inflationskomponenter, da mange tjenesteydelser reagerer med forsinkelse på generelle inflationsstød (fx boligudlejning, forsikring, og sundheds- og uddannelsestjenester). Den vedvarende inflation i servicesektoren i 2024 hænger også sammen med den høje vækst i lønningerne, som udgør en større andel af omkostningerne i servicesektoren end i industrien. Andre underliggende inflationsindikatorer faldt også i løbet af året, om end med en vis volatilitet, og mest i første halvdel af året. Samlet set afspejler disse fald de aftagende effekter af de tidligere udbudsstød samt en svagere efterspørgsel på baggrund af fortsat stram pengepolitik. Sidstnævnte er også med til at forklare en tydeligere disinflation for varer end for tjenesteydelser, da vægten af varer, der skønnes at være følsomme over for pengepolitikken, er større i kategorien varer end i kategorien tjenesteydelser.[9]

Det indenlandske omkostningspres faldt som følge af en afdæmpet lønvækst og en stødpude i form af indtjening

Det indenlandske omkostningspres, målt ved væksten i BNP-deflatoren, faldt i 2024 til 2,9 pct. fra 5,9 pct. i 2023. Dette afspejlede lavere bidrag fra både enhedslønomkostninger og enhedsavancer (figur 1.8). Bidraget fra enhedsavancer faldt, da indtjeningen i stigende grad afbødede det stadigt høje opadgående pres fra enhedslønomkostningerne.[10] Samtidig aftog dette pres som følge af et fald i lønvæksten, målt som kompensation pr. ansat, og en vis styrkelse af væksten i arbejdsproduktiviteten. Den årlige vækst i kompensation pr. medarbejder faldt til 4,5 pct. i 2024 fra 5,3 pct. i 2023, men forblev betydeligt over gennemsnittet før pandemien (2,2 pct.), hvilket afspejler det fortsat stramme arbejdsmarkederne samt det fortsatte pres på inflationskompensationen. Den afdæmpede vækst i kompensation pr. medarbejder afspejlede en hurtigere reaktion på lønglidningen end væksten i de forhandlede lønninger.[11] Dette afspejlede blandt andet sandsynligheden for, at justeringer for at kompensere for inflation er gået fra at være en del af lønglidningen til at blive indarbejdet i de forhandlede lønninger. Ved udgangen af 2024 var reallønnen i euroområdet stort set vendt tilbage til niveauet før inflationsstigningen.

Figur 1.8

BNP-deflator og komponenter

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat og ECB's beregninger.

Note: De seneste observationer er for fjerde kvartal af 2024.

Udviklingen i arbejdsproduktiviteten er vist omvendt i figuren, da en stigning (fald) i væksten i arbejdsproduktiviteten sænker (øger) det indenlandske omkostningspres.

De langsigtede inflationsforventninger forblev forankret omkring ECB's mål på 2 pct.

De langsigtede inflationsforventninger som udtrykt i ECB's Survey of Professional Forecasters faldt fra 2,1 pct. i slutningen af 2023 til 2,0 pct. i den undersøgelse, der blev offentliggjort i 1. kvartal 2024, og forblev på det velforankrede niveau i de efterfølgende runder af året (figur 1.9). Yderligere undersøgelsesdata, fx fra ECB's Survey of Monetary Analysts og Consensus Economics, tydede også på, at inflationsforventningerne på længere sigt var i overensstemmelse med ECB's mål på 2 pct. Den restriktive pengepolitik understøttede inflationsdæmpning, ikke kun ved at dæmpe efterspørgslen, men også ved at forankre de langsigtede inflationsforventninger, hvilket begrænsede risikoen for anden runde-effekter. Langsigtede markedsbaserede mål for inflationskompensation (som f.eks. den femårige forwardswap, der er inflationskorrigeret, ILS, fem år frem) oplevede noget mere volatilitet i løbet af året, men konvergerede til niveauer tæt på 2 pct. mod slutningen af året. Den volatilitet, der blev observeret i løbet af året, skyldtes sandsynligvis ændringer i inflationsrisikopræmierne, idet de anslåede reelle inflationsforventninger lå relativt stabilt på omkring 2 pct. På forbrugersiden faldt medianforventningerne til inflationen for de kommende tre år fra årets andet kvartal til oktober, hvor de nåede 2,1 pct., som er det laveste niveau siden februar 2022, da Rusland invaderede Ukraine. Forventningerne steg dog efterfølgende til over dette niveau resten af året på grund af højere inflation og øget usikkerhed, selvom de forblev lavere end i begyndelsen af året.[12]

Figur 1.9

Undersøgelser og markedsbaserede indikatorer for inflationsforventninger

(årlige procentvise ændringer)

Kilde: LSEG, ECB (Consumer Expectations Survey, CES, Survey of Professional Forecasters, SPF) og ECB's beregninger.

Note: Den en femårige inflationsindekserede swaprente fem år frem i tiden, 5y5y ILS-rente, indberettes månedligt. SPF for fjerde kvartal af 2024 blev gennemført mellem 1. og 3. oktober 2024. I SPF-runderne for tredje og fjerde kvartal af 2024 refererede de langsigtede forventninger til 2029; i runderne for første og andet kvartal af 2024 refererede de til 2028. Den seneste observation for CES er for december 2024.

1.5 Finansieringsforholdene blev gradvist lempet, men forblev stramme

Renterne på statsobligationer steg som følge af indenlandske og globale faktorer

Da inflationspresset gradvist aftog i løbet af 2024 (se afsnit 1.4), lempede ECB graden af pengepolitisk restriktion ved at sænke dets officielle rentesatser fra juni (se afsnit 2.1). I første halvdel af 2024 steg den – risikofrie – tiårige OIS-rente (overnight index swap) gradvist med omkring 50 basispoint og nåede årets højdepunkt i løbet af sommeren. Derefter faldt den tiårige OIS-rente gradvist på grund af faldet i finansmarkedernes renteforventninger og lavere løbetidspræmier – for at nå et gennemsnit på 2,2 pct. i december 2024 (figur 1.10), hvilket er ca. 20 basispoint mindre end gennemsnittet i december 2023. Renterne på de langsigtede statsobligationer sluttede generelt 2024 på et højere niveau end ved årets begyndelse. I Frankrig var statsrenterne betydeligt højere end ét år tidligere på grund af den øgede usikkerhed om landets finanspolitiske udsigter og den politiske udvikling. Spændene mellem de langfristede renter på statsobligationer og de tilsvarende risikofrie renter blev generelt udvidet i årets sidste kvartal, hvilket er en udvikling, der hænger sammen med den mindre knaphed på sikkerhedsstillelse på grund af større (forventet) udstedelse af statsgæld og nedbringelsen af Eurosystemets balance. I Italien bidrog en indsnævring af rentespændene, som nød godt af en mere gunstigt ratingudsigt, til et fald i de langsigtede obligationsrenter i 2024. Euroområdets BNP-vægtede gennemsnit af tiårige nominelle statsobligationsrenter forblev i gennemsnit i december 2024 på samme niveau (2,7 pct.) som et år tidligere.

Figur 1.10

Langsigtede renter og låneomkostninger for virksomheder og husholdninger i forbindelse med boligkøb

(procenter pr. år)

Kilde: Bloomberg, LSEG og ECB's beregninger.

Note: Månedlige observationer. Den tiårige statsobligationsrente for euroområdet er et BNP-vægtet gennemsnit. Indikatorerne for låneomkostningerne beregnes ved at aggregere bankernes kort- og langfristede udlånsrenter ved hjælp af et glidende 24-måneders gennemsnit over nye forretningsvolumener. De seneste observationer er for december 2024.

Aktiemarkederne blev understøttet af faldende risikopræmier og renter

I 2024 steg aktiekurserne i både den ikke-finansielle sektor og i højere grad i den finansielle sektor. I sidstnævnte tilfælde blev de anført af banksektoren, som nød godt af høje niveauer for rentabilitet. De brede indeks for euroområdets ikke-finansielle selskabers og bankers aktiekurser afsluttede 2024 på omkring 3 pct. og 21 pct. over deres respektive niveauer ved udgangen af 2023. Et fald i aktiernes risikopræmier, bedre kortsigtede indtjeningsforventninger, højere udloddet udbytte og lavere langsigtede risikofrie renter støttede aktiekurserne. Renterne på virksomhedsobligationer faldt i både investment grade- og high yield-segmentet og lå ved udgangen af december 2024 på et lavere niveau end året før på grund af lavere risikofrie renter og en indsnævring af spændene.

Bred penge- og bankformidling afspejlede moderationen i graden af pengepolitiske restriktioner

Bank indlånene ophørte med at falde og begyndte at stige mod slutningen af 2024, og den brede pengemængde, M3, steg, efterhånden som graden af pengepolitiske restriktioner aftog. Den årlige ændringstakt i M3 var 3,4 pct. i december sammenlignet med nul i december 2023 (figur 1.11). Opsvinget blev drevet af udenlandske nettotilgange, som afspejlede det store overskud på betalingsbalancens løbende poster, der skyldtes svag import og udenlandsk interesse i euroområdets obligationer på grund af attraktive renter. Denne tilgang opvejede stort set det likviditetsdræn, der opstod som følge af reduktionen af Eurosystemets balance. Da de midler, der blev lånt under den tredje serie af målrettede langfristede markedsoperationer, blev tilbagebetalt (fuldt ud ved årets udgang), og Eurosystemets aktivporteføljer skrumpede, fortsatte bankerne med at ty til dyrere finansieringskilder på markedet. Deres finansieringsomkostninger faldt ikke desto mindre gradvist fra det højeste niveau i 2023, om end mindre end de pengepolitiske renter. Bankernes balancer forblev generelt robuste.

Bankernes udlånsrenter faldt for virksomheder og husholdninger, men finansieringsforholdene forblev vanskelige

Finansieringsforholdene i euroområdet var fortsat restriktive i 2024, selvom nedsættelserne af ECB's officielle renter reducerede graden af pengepolitisk stramhed noget. De nominelle låneomkostninger for virksomheder og husholdninger faldt til en vis grad efter at have nået det højeste niveau i næsten 15 år i 2023. Den sammensatte bankudlånsrente for lån til ikke-finansielle selskaber lå på 4,4 pct. i december, et fald på ca. 90 basispoint sammenlignet med udgangen af 2023, og den tilsvarende rente for husholdninger til boligkøb faldt med ca. 60 basispoint til 3,4 pct. (figur 1.10). Det store spænd mellem renterne for virksomheder og husholdninger, som var opstået i løbet af den pengepolitiske stramningsfase, blev således kun marginalt reduceret. Forskellene i udlånsrenter på tværs af lande forblev begrænset, hvilket er et tegn på, at ECB's pengepolitik generelt blev overført gnidningsløst i hele euroområdet.

Bankernes udlån til virksomheder og husholdninger forblev svage, men viste tegn på et opsving

Bankernes udlån til virksomheder og husholdninger forblev svage på grund af de stadig stramme kreditvilkår og den svage samlede efterspørgsel (figur 1.11), men der var tegn på et opsving i anden halvdel af 2024. Som det fremgår af bankernes udlånsundersøgelse i euroområdet, blev bankernes kreditvilkår (dvs. interne retningslinjer eller kriterier for godkendelse af lån) for virksomheder strammet i fjerde kvartal af 2024, efter at de stort set havde stabiliseret sig i løbet af de foregående kvartaler. Tilgængeligheden af banklån blev kun midlertidigt forbedret, før den blev forværret i fjerde kvartal, ifølge undersøgelsen af virksomhedernes adgang til finansiering. Den årlige vækstrate for banklån til virksomheder var 1,7 pct. i december. Samlet set var virksomhedernes gældsfinansiering fortsat svag, og nettostrømmene af ekstern finansiering til virksomhederne lå betydeligt under deres langsigtede dynamik på trods af en stigning i udstedelsen og værdiansættelsen af børsnoterede aktier (figur 1.12). Hvad angår udlån til husholdninger, var det gradvise opsving i den årlige vækstrate for banklån til 1,1 pct. i december primært drevet af realkreditlån. Dette var i tråd med den generelle lempelse af kreditvilkårene i løbet af året og et stærkt opsving i låneefterspørgslen, der blev rapporteret i bankernes udlånsundersøgelser i anden halvdel af 2024, samt med de vedvarende intentioner om boligkøb, der blev rapporteret i undersøgelsen af forbrugerforventningerne i løbet af året. Samtidig var der ved årets udgang stadig flere husholdninger, der gav indberetning om en forværring af adgangen til kredit i denne undersøgelse, end der var husholdninger, der indberettede en forbedring, og den vedvarende brug af forbrugerkredit var koncentreret blandt husholdninger med lavere indkomst. Desuden fortsatte bankerne med at indberette om en stramning af kreditvilkårene for forbrugerkredit i hele 2024.

Figur 1.11

M3-vækst og vækst i kredit til virksomheder og husholdninger

(årlige procentvise ændringer)

Kilde: ECB.

Note: Virksomheder er ikke-finansielle selskaber. De seneste observationer er for december 2024.

Figur 1.12

Nettostrømme af ekstern finansiering til virksomheder

(årlige strømme i milliarder euro)

Kilde: ECB og Eurostat.

Note: Virksomheder er ikke-finansielle selskaber. MFI: monetær finansiel institution. I "lån fra ikke-MFI'er og resten af verden" består ikke-monetære finansielle institutioner af andre finansielle formidlere, pensionskasser og forsikringsselskaber. "MFI-lån" og "lån fra ikke-MFI'er og resten af verden" er korrigeret for salg og securitisation af lån. "Andet" er forskellen mellem det samlede beløb og de instrumenter, der er medtaget i figuren og består hovedsageligt af koncerninterne lån og handelskreditter. De seneste observationer er for tredje kvartal af 2024. Den årlige strøm for 2024 beregnes som en firekvartalssum af strømme fra fjerde kvartal af 2023 til tredje kvartal af 2024. De kvartalsvise sektorregnskaber for euroområdet er genstand for større revisioner hvert femte år; den seneste fandt sted i 2024, hvilket forklarer, hvorfor dataene i nogle år afviger betydeligt fra dem, der blev brugt i den foregående årsberetning.

Boks 1

Den varige effekt af covid-19-pandemien og strukturelle tendenser for produktivitetsvæksten

Euroområdet gennemgår en transformativ periode præget af økonomiske chok og dybtgående strukturelle ændringer, som påvirker produktivitetsvæksten på mellemlang og lang sigt. I de seneste år har euroområdet oplevet en unik blanding af forstyrrelser og igangværende strukturelle ændringer, som påvirker produktivitetsvæksten på komplekse og usikre måder. Covid-19-pandemien, den hurtige digitale omstilling og den grønne og demografiske omstilling skiller sig ud som centrale faktorer, der påvirker produktivitetsudsigterne på mellemlang og lang sigt. Hvert af disse elementer introducerer forskellige mekanismer, hvorigennem de påvirker produktiviteten, og deres samspil komplicerer det økonomiske landskab yderligere. Denne boks undersøger disse dynamikker samt deres konsekvenser for væksten i produktiviteten. Den er baseret på nyligt arbejde om produktivitet udført af en gruppe eksperter fra Det Europæiske System af Centralbanker, ESCB.[13]

Pandemiens varige indvirkning på produktivitetsvæksten

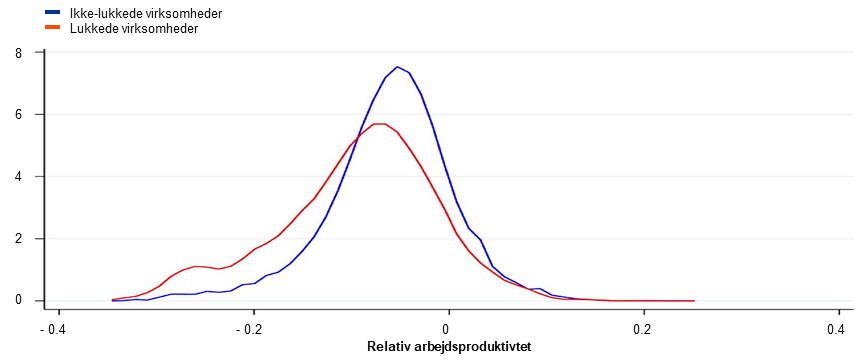

Pandemien forårsagede omfattende forstyrrelser på tværs af lande, sektorer og virksomheder og påvirkede produktivitetsvæksten på forskellige måder. Krisens brede omfang, kombineret med foranstaltninger såsom nedlukninger og ændrede arbejds- og forbrugsmønstre, samt den brede politiske støtte til virksomheder og husholdninger, markerede en afvigelse fra tidligere økonomisk tilbagegang.

De politiske reaktioner forhindrede omfattende konkurser, men svækkede den produktivitetsforbedrende omfordeling af ressourcer. Tilgængelige data viser, at krisen resulterede i, at lav-produktive virksomheder indgik betydeligt flere kontrakter end dem, der havde højere produktivitet, eller var mere tilbøjelige til at forlade et marked end deres højproduktive kolleger, hvilket hjalp med at omfordele ressourcer på kort sigt (figur A). Denne effekt var dog mindre udtalt end i tidligere kriser som følge af omfattende politisk støtte, der forhindrede lukning af virksomheder og nedgang. Analyser foretaget af ESCB's ekspertgruppe viser, at tildelingen af subsidier til virksomheder blev mere forvridende med tiden på trods af uændrede kriterier for støtteberettigelse.

Pandemien fremskyndede digitaliseringsprocessen, ændrede forbrugeradfærden og havde en indvirkning på sygefraværsmønstre og uddannelsesniveau, med mulige langtidseffekter. Uddybningen af den digitale økonomi, herunder øget brug af fjernarbejde understøttet af initiativer som NGEU-programmet, har lovende udsigter. Samtidig havde pandemien langvarige effekter på arbejdsstyrken, og dens langsigtede konsekvenser for produktivitetsvæksten er endnu ikke mulige at kvantificere fuldt ud.

Figur A

Fordeling af produktiviteten hos virksomheder, der forlod en sektor, sammenlignet med virksomheder, der overlevede i samme sektor i 2020

(tæthed)

Kilde: Forfatternes beregninger baseret på Orbis-iBACH-data på virksomhedsniveau.

Note: Dataene dækker Belgien, Tyskland, Spanien, Frankrig, Italien og Portugal. Arbejdskraftens produktivitet defineres som reel værditilvækst pr. medarbejder.

Digital omstilling og produktivitetsvækst

Digitale teknologier kan øge medarbejdernes effektivitet ved at komplementere opgaver og muliggøre outsourcing af ikke-kerneaktiviteter. Desuden øger digitaliseringen markedets konkurrenceevne, giver mulighed for skala uden masse og udvider markedsadgangen gennem e-handel. Data på virksomhedsniveau fra lande som Frankrig og Østrig viser, at investeringer i digitale teknologier kan føre til vedvarende produktivitetsvækst, om end efter en indledende tilpasningsperiode og af relativt lille størrelse i gennemsnit.

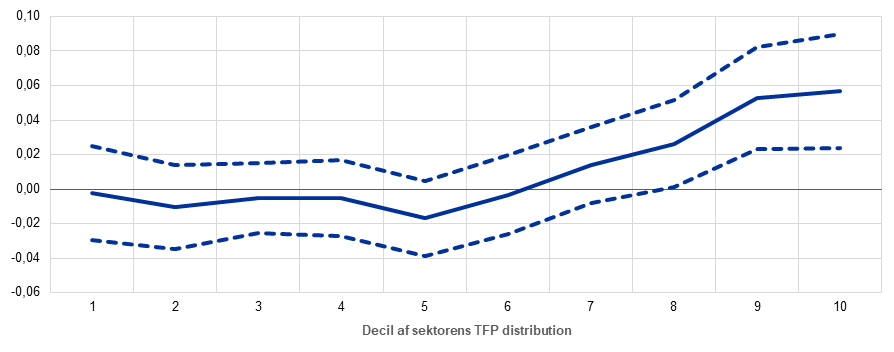

Produktivitetsgevinsterne ved digitalisering er meget forskellige på tværs af sektorer og virksomheder. Mens den gennemsnitlige effekt af digitale investeringer er lille, har sektorer, der kan drage fordel af digitaliseringen, en effekt der er 17 gange større end gennemsnittet. Desuden er det kun ca. 30 pct. af virksomhederne, typisk de mest produktive, der formår at bruge nye digitale teknologier på innovative og forstyrrende måder til at øge deres produktivitet, fordi de har de nødvendige færdigheder og supplerende immaterielle aktiver (tabel B). Hvad angår de samlede effekter, har digitaliseringsrelaterede effektivitetsstigninger øget væksten i arbejdskraftens produktivitet betydeligt, hvilket fremgår af simuleringer, der viser, at uden disse stigninger ville produktivitetsvæksten i lande som Tyskland og Frankrig have været betydeligt lavere.

Den grønne omstillings indvirkning på produktivitetsvæksten

Det presserende behov for at reducere udledningen af drivhusgasser har ført til gennemførelsen af politikker, der skal fremme indførelsen af lav-emissionsløsninger med en mulig indvirkning på den samlede produktivitetsvækst. To hovedkanaler, hvorigennem den grønne omstilling påvirker produktiviteten, er investeringer i grøn innovation og omfordeling af ressourcer. Behovet for at reducere udledningen af drivhusgasser tilskynder virksomheder til at innovere og integrere mere effektive, bæredygtige metoder i deres drift. I mellemtiden skifter økonomien til grønnere sektorer og omdirigerer arbejdskraft og kapital fra forurenende industrier og virksomheder. Denne omfordeling kan øge den samlede produktivitet, hvis ressourcerne flyttes til mere effektive anvendelser.

Figur B

Estimeret effekt af digitalisering på TFP-vækst i virksomheder med forskellige oprindelige TFP-niveauer

(procentpoint)

Kilde: Anderton, R., Botelho, V. og Reimers, P., "Digitalisation and productivity: gamechanger or sideshow?", Working Paper Series, nr. 2794, ECB, marts 2023.

Note: Figuren viser den sektorspecifikke effekt af digitalisering på virksomhedens TFP-vækst, afhængigt af virksomhedens placering i TFP-fordelingen (1 er den laveste decil i TFP-fordelingen, mens 10 er den højeste).

Empiriske beviser tyder på, at stringente miljøpolitikker kan fremme grøn innovation på lang sigt, men kan være skadelige for væksten i samlet faktorproduktivitet, TFP, på kort sigt. Ekspertgruppens analyse viser, at der er brug for en politiksammensætning, der kombinerer CO2-afgifter, reguleringer og støtte til grønne teknologier, for at overgå til en lav-emissionsøkonomi. Overgangen vil dog være dyr på kort sigt, mens virksomhederne tilpasser sig, hvilket medfører en negativ indvirkning på TFP-væksten, især i små forurenende virksomheder som følge af deres begrænsede adgang til finansiering. Miljøpolitikker tilskynder ikke desto mindre til grøn innovation, som det fremgår af den markante stigning i antallet af grønne teknologipatenter, der indgives af forurenende virksomheder. Denne stigning i grøn innovation vil sandsynligvis resultere i højere produktivitetsvækst på lang sigt.

Produktivitetseffekten af den omfordeling af ressourcer, der udløses af overgangspolitikker, varierer på tværs af sektorer. Ved givne sektorproduktivitetsniveauer vil omfordeling mellem sektorer mekanisk sænke produktiviteten, da sektorer med høj CO2-intensitet i gennemsnit er mere produktive. Men inden for snævert definerede sektorer hænger kulstofintensiteten på virksomhedsniveau og arbejdsproduktiviteten ikke nødvendigvis sammen. Derfor fører omfordeling af ressourcer fra virksomheder med høj til lav CO2-intensitet ikke nødvendigvis til øget produktivitet. Oplysninger på virksomhedsniveau fra EU's emissionshandelssystem viser, at i de fleste sektorer er de mest CO2-effektive virksomheder også de mest produktive. Det betyder, at med de nuværende produktivitetsniveauer på virksomhedsniveau vil omfordeling af ressourcer til grønnere virksomheder alt andet lige føre til øget vækst i arbejdskraftens produktivitet i disse sektorer. Men for andre sektorer såsom papirmasse, papir og jernholdige metaller er det modsatte tilfældet, og omlægningen vil være produktivitetsnedsættende.

Afsluttende bemærkninger

Samspillet mellem de seneste chok og de igangværende strukturelle tendenser skaber et komplekst miljø for produktivitetsvækst på mellemlang og lang sigt. Pandemien, den digitale omstilling og den grønne omstilling har hver især budt på unikke udfordringer og muligheder. Som det fremgår af Mario Draghis nylige rapport, skal de politiske beslutningstagere navigere omhyggeligt i denne dynamik for at skabe et miljø, der fremmer vedvarende produktivitetsvækst og udnytter digitale og grønne teknologier, samtidig med at de mulige forvridende effekter af politiske indgreb afbødes.[14] I takt med at den globale økonomi udvikler sig, er det afgørende, at de politiske beslutningstagere i euroområdet tager hensyn til disse samspil for effektivt at forme og støtte fremtidige vækstkurser for produktiviteten.

2 Pengepolitikken begyndte at blive lempet, men forblev i et restriktivt område

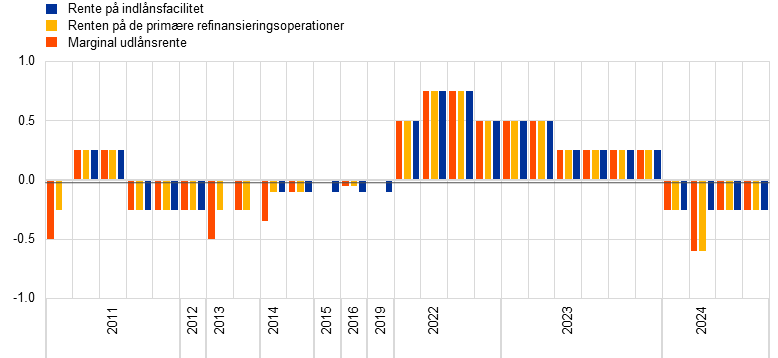

I 2024 lempede Styrelsesrådet graden af pengepolitisk restriktion, da inflationen viste tegn på at konvergere bæredygtigt mod målet på 2 pct., mens euroområdets økonomi stod over for en træg vækst (se afsnit 2.1). Renterne forblev uændrede i næsten hele første halvdel af året. Styrelsesrådet sænkede derefter renten på indlånsfaciliteten med 25 basispoint i både juni og september, hvilket markerede et skift i retning af en mindre restriktiv pengepolitik. Rådet forblev forpligtet til en dataafhængig, møde-for-møde tilgang til at bestemme det passende niveau og varighed af restriktioner. I tredje kvartal viste den økonomiske aktivitet fortsat afdæmpet vækst med visse tegn på stabilisering, understøttet af højere forbrug og global efterspørgsel. Styrelsesrådet var i stigende grad overbevist om et gradvist fald i inflationen og sænkede renten på indlånsfaciliteten yderligere med 25 basispoint i oktober og december.

Eurosystemets balance blev reduceret med 0,5 billioner euro i 2024 til 6,4 billioner euro ved årets udgang som en del af den normalisering, der blev indledt i 2022 (se afsnit 2.2). Reduktionen skyldtes tidlige tilbagebetalinger og udløb af operationer i den tredje serie af målrettede langfristede markedsoperationer, TLTRO III, og faldet i porteføljen af opkøbsprogrammer, APP, og til en vis grad også i porteføljen af det ekstraordinære pandemiske opkøbsprogram, PEPP, hvor sidstnævnte portefølje overgik til delvise geninvesteringer i juli. Styrelsesrådet godkendte ændringer af de operationelle rammer for gennemførelsen af pengepolitikken i marts 2024 (se boks 2) og indstillede geninvesteringerne under PEPP ved udgangen af 2024.

I 2024 forbedrede Eurosystemet sine rammer for risikostyring for at sikre risikoeffektiv implementering af politikken. Som følge af de høje pengepolitiske renter pådrog ECB sig tab fra negative nettorenteindtægter, som vil blive afskrevet fra fremtidig indtjening (se afsnit 2.3 og ECB's årsregnskab for 2024). Eurosystemets nettorenteindtægter forventes at stige igen i de kommende år, hvilket understøtter dets finansielle modstandsdygtighed.

2.1 Moderation af graden af pengepolitisk restriktion

Styrelsesrådet holdt renten uændret i januar for at sikre en tilstrækkelig restriktiv pengepolitik.

I januar 2024 vurderede Styrelsesrådet, at økonomien fortsat var svag efter stagnation i hele 2023. De kortsigtede udsigter for den økonomiske vækst i euroområdet var præget af en afdæmpning af den globale økonomiske aktivitet og handel samt stramme finansieringsvilkår med risici som følge af øgede geopolitiske spændinger på grund af konflikten i Mellemøsten og Ruslands krig mod Ukraine. Nogle fremadrettede undersøgelsesindikatorer pegede dog på en stigning i væksten længere ude i fremtiden. På trods af den svage vækst forblev arbejdsmarkedet robust efter et stort set konstant fald i arbejdsløsheden, som begyndte i september 2020. Inflationen var steget i december 2023 som følge af en basiseffekt i energipriserne og forblev høj på 2,9 pct. Samtidig havde de fleste mål for den underliggende inflation fortsat deres nedadgående kurs i takt med, at virkningerne af tidligere udbudschok aftog, og effekten af den stramme pengepolitik reducerede efterspørgslen. Styrelsesrådet bekræftede sin vurdering af, at ECB's officielle renter lå på et niveau, der, hvis de blev fastholdt i en tilstrækkelig lang periode, ville yde et væsentligt bidrag til at bringe inflationen tilbage til målet på 2 pct. på mellemlangt sigt i tide. Man besluttede derfor at holde de pengepolitiske renter uændrede på mødet i januar på det niveau, der blev besluttet i september 2023, og gentog, at man ville holde de pengepolitiske renter på et tilstrækkeligt restriktivt niveau, så længe det var nødvendigt.

Styrelsesrådet besluttede at holde renten uændret i marts...

De makroøkonomiske prognoser fra ECB's ansattes i marts medførte en nedjustering af inflationen, især for 2024, hvilket afspejler et lavere bidrag fra energipriserne. De pegede på et gradvist fald i inflationen over tid i retning af ECB's mål. Den samlede inflation faldt i februar, men det indenlandske prispres var fortsat højt, bl.a. på grund af stærk lønvækst og faldende arbejdsproduktivitet. Euroområdets økonomi er fortsat svag. Det blev vurderet, at forbruget var blevet begrænset, at investeringerne var aftaget, og at eksporten var faldet på grund af en lavere ekstern efterspørgsel og et vist tab af konkurrenceevne for euroområdets virksomheder. ECB's ansatte havde nedjusteret deres vækstprognoser på kort sigt. Økonomien forventedes stadig at komme sig og vokse over tid, i første omgang støttet af forbrug og senere også af investeringer. Især forventede man, at realindkomsterne ville stige igen som følge af faldende inflation og stigende lønninger. Selvom finansieringsforholdene fortsat var restriktive, forventedes den dæmpende effekt af tidligere rentestigninger på efterspørgslen også gradvist at forsvinde, og eksporten forventedes at stige. På baggrund af sin fortsatte dataafhængige tilgang og sin vurdering af inflationsudsigterne, dynamikken i den underliggende inflation og styrken af den pengepolitiske transmission, besluttede Styrelsesrådet i marts at holde ECB's officielle rentesatser uændrede.

Styrelsesrådet understregede også vigtigheden af at fremme kapitalmarkedsunionen for at stabilisere væksten, når lande står over for lokale chok, som pengepolitikken ikke kan håndtere. Et mere integreret og diversificeret finansielt system vil bl.a. øge den private risikodeling på tværs af landene, bidrage til at mindske den finansielle fragmentering samt sikre en effektiv overførsel af pengepolitikken til alle dele af euroområdet.

...og gav meddelelse om ændringer i de operationelle rammer for gennemførelsen af pengepolitikken

Styrelsesrådet godkendte også ændringer af de operationelle rammer for gennemførelsen af pengepolitikken i marts. Gennemgangen af de operationelle rammer, som blev bekendtgjort i december 2022, fastlagde de vigtigste principper og parametre for gennemførelsen af pengepolitikken og tilvejebringelsen af likviditet for centralbanker på baggrund af en gradvist faldende mængde overskudslikviditet i banksystemet (se boks 2). Konkret besluttede Styrelsesrådet at fortsætte med at styre pengepolitikken ved at justere renten på indlånsfaciliteten og tilføre likviditet på en fleksibel måde på grundlag af bankernes behov gennem en bred vifte af instrumenter, herunder – på et senere tidspunkt – strukturel langfristet långivning og en strukturel portefølje af værdipapirer. Rådet godkendte også en reduktion af spændet mellem renten på de primære markedsoperationer og renten på indlånsfaciliteten fra 50 til 15 basispoint med virkning fra den 18. september 2024.

Inflationen fortsatte sin nedadgående kurs...

Inflationen faldt yderligere til 2,4 pct. i marts, og de fleste mål for den underliggende inflation faldt, hvilket bekræfter billedet af et gradvist aftagende prispres. Prisinflationen på tjenesteydelser forblev dog høj på 4,0 pct., hvilket var drevet af indenlandske prisstigninger. Lønningerne voksede stadig – når vi ser på det sidste kvartal af 2023 – men i et langsommere tempo end forventet. De højere lønomkostninger blev til dels absorberet af virksomhedernes indtjening, hvilket begrænsede deres indvirkning på forbrugerpriserne. Samtidig forblev væksten i enhedslønomkostningerne høj som følge af den svage produktivitetsvækst, men var faldende fra det tidligere høje niveau.

...og den restriktive pengepolitiks indvirkning på finansieringsforholdene og økonomien blev mere tydelig.

Efterhånden som året skred frem, blev det stadig mere klart, at Styrelsesrådets restriktive pengepolitik havde en betydelig indvirkning på økonomien og dermed inflationen. I første kvartal af 2024 førte høje låneomkostninger for virksomheder og husholdninger samt strammere kreditvilkår til reduktioner i investeringsplaner og boligkøb samt et yderligere fald i efterspørgslen på kredit. Mens forbruget på tjenesteydelser forblev robust, stod fremstillingsvirksomhederne over for en svag efterspørgsel. Produktionsniveauet var fortsat afdæmpet, især i de energiintensive sektorer. Væksten i euroområdets eksport forventes dog at accelerere, støttet af en stærkere global økonomi og øget efterspørgsel på handelsvarer.

I april meddelte Styrelsesrådet, at det ville holde ECB's officielle rentesatser uændrede i et restriktivt område. Rådet understregede dets forpligtelse til en dataafhængig tilgang fra møde til møde uden investeringstilsagn til en bestemt rentebane. Styrelsesrådet meddelte for første gang, at det ville være hensigtsmæssigt at reducere niveauet af pengepolitiske restriktioner, hvis dets vurdering af inflationsudsigterne, den underliggende inflationsdynamik og styrken af den pengepolitiske overførsel yderligere øgede tilliden til, at inflationen konvergerede mod målet på en vedvarende måde.

Styrelsesrådet sænkede renten i juni og bragte renten på indlånsfaciliteten ned på 3,75 pct. efter at have holdt renten stabil i ni måneder...

Dette øjeblik indtraf i juni, og Styrelsesrådet besluttede at sænke ECB's officielle rentesatser med 25 basispoint efter ni måneder med uændrede renter. Siden mødet i september 2023, hvor Styrelsesrådet sidst hævede renten, var inflationen faldet med 2,6 procentpoint, og inflationsudsigterne var blevet markant forbedret. Målene for den underliggende inflation var også faldet, hvilket forstærkede tegnene på, at prispresset var svækket, og inflationsforventningerne var faldet på alle horisonter. Pengepolitikken havde holdt finansieringsbetingelserne restriktive. Ved at dæmpe efterspørgslen og holde inflationsforventningerne godt forankret har det været et stort bidrag til at få inflationen ned igen.

På trods af denne positive udvikling forblev det indenlandske prispres stærkt og lønvæksten forblev høj, hvilket kompenserede for den tidligere stigning i inflationen. Det blev anset for sandsynligt, at inflationen ville holde sig over målet et godt stykke ind i det følgende år. Eurosystemets ansatte havde opjusteret deres inflationsprognoser for 2024 og 2025 en smule i forhold til marts, idet de forventede udsving i inflationen i resten af 2024, bl.a. på grund af energirelaterede basiseffekter. Inflationen forventedes dog at falde i retning af målet i anden halvdel af 2025 på grund af svagere vækst i lønomkostningerne, de tiltagende virkninger af den restriktive pengepolitik og den aftagende effekt af energikrisen og pandemien.

Inflationen steg til 2,6 pct. i maj, selvom inflationen på både fødevarer og varepriser faldt. Energiprisinflationen oplevede en beskeden stigning efter et år med negative årsrater, og prisinflationen på tjenesteydelser steg til 4,1 pct. fra 3,7 pct. i april.

Efter fem kvartaler med stagnation voksede euroområdets økonomi med 0,3 pct. i første kvartal af 2024. Servicesektoren var i vækst, mens industrien viste tegn på stabilisering på et lavt niveau. Beskæftigelsen steg med 0,3 pct. i første kvartal, og der er skabt omkring 500.000 nye job siden december 2023. Økonomien forventedes at forblive afdæmpet på kort sigt og derefter komme sig, understøttet af højere lønninger, bedre bytteforhold og højere realindkomster. Finansieringsomkostningerne var stagneret på et restriktivt niveau, og kreditgivningen var fortsat svag som følge af tidligere pengepolitisk rentestigninger. Desuden tilbagebetalte bankerne et stort beløb af de midler, de havde lånt under TLTRO III i juni 2024, efter den store tilbagebetaling i marts, hvilket førte til en betydelig reduktion af overskudslikviditeten.

...og bekræftede den gradvise reduktion af PEPP-beholdningerne i anden halvdel af 2024

Styrelsesrådet bekræftede også i juni, at det ville reducere Eurosystemets beholdning af værdipapirer under PEPP med 7,5 mia. euro om måneden i gennemsnit i løbet af andet halvår. Dette ville i høj grad afspejle den tilgang, der blev anvendt til APP.

Styrelsesrådet besluttede at holde renten uændret i juli

På tidspunktet for Styrelsesrådets møde i juli var de fleste inflationsmål for juni i overensstemmelse med forventningerne enten stabile eller faldende, selvom det indenlandske prispres og inflationen i servicesektoren fortsat var høj. Lønningerne fortsatte med at vokse i et højt tempo, mens deres indvirkning på inflationen blev stadig til en vis grad dæmpet af fortjenstmarginerne. De indkomne oplysninger støttede stort set den tidligere vurdering af inflationsudsigterne på mellemlang sigt, og Styrelsesrådet besluttede at holde de pengepolitiske renter uændrede på dets møde i juli. Rådet bekræftede dets hensigt om at holde pengepolitikken restriktiv, så længe det er nødvendigt.

Inflationen faldt til 2,2 pct. i august, mens økonomien forblev afdæmpet

Inflationen faldt til 2,2 pct. i august fra 2,6 pct. i juli. Det indenlandske prispres og inflationen i servicesektoren forblev ikke desto mindre høj, primært på grund af stigende lønninger. Presset på lønomkostningerne fortsatte med at aftage, men forblev også højt. ECB-ansattes prognoser fra september bekræftede de tidligere inflationsudsigter og styrkede synet på en gradvis og bæredygtig tilbagevenden til 2 pct. Inflationen forventedes at stige i slutningen af året og falde mod målet i løbet af anden halvdel af 2025. Da inflationen i servicesektoren havde været højere end forventet, blev prognoserne for kerneinflationen (inflation ekskl. energi og fødevarer) i 2024 og 2025 revideret en smule op, men viste fortsat en hurtigt faldende tendens.

Finansieringsforholdene var fortsat restriktive, og kreditudviklingen var træg på grund af svag efterspørgsel på tidspunktet for Styrelsesrådets møde i september, mens den økonomiske aktivitet var afdæmpet. I andet kvartal af 2024 voksede økonomien med 0,2 pct., hvilket var langsommere end i første kvartal og under forventningerne. Væksten var primært drevet af nettoeksporten og de offentlige udgifter. Privatforbruget og investeringerne, som man havde forventet ville føre an i opsvinget, forblev svage, sandsynligvis på grund af høje geopolitiske risici. Som følge heraf har ECB's ansatte nedjusteret deres vækstprognoser i forhold til juni, hvilket afspejler et svagere bidrag fra den indenlandske efterspørgsel i de kommende kvartaler. Økonomien forventedes at blive styrket over tid og vokse med 0,8 pct. i 2024, stigende til 1,3 pct. i 2025 og 1,5 pct. i 2026. Dette opsving vil blive understøttet af et højere forbrug, den gradvist aftagende effekt af den restriktive pengepolitik og en stigende global efterspørgsel og eksport.

Styrelsesrådet tog endnu et skridt i retning af at moderere graden af pengepolitiske restriktioner i september...

I lyset af de nye oplysninger, som styrkede tilliden til et gradvist fald i inflationen i retning af ECB's mål, besluttede Styrelsesrådet i september at sænke renten på indlånsfaciliteten – den rente, hvormed ECB styrer pengepolitikken – med 25 basispoint, hvilket var et yderligere skridt i retning af at mindske graden af pengepolitiske restriktioner. Som allerede meddelt den 13. marts 2024 trådte nogle ændringer af de operationelle rammer for gennemførelsen af pengepolitikken i kraft den 18. september (se boks 2). Især blev spændet mellem renten på de primære markedsoperationer og renten på indlånsfaciliteten justeret til 15 basispoint, mens spændet mellem renten på den marginale udlånsfacilitet og renten på de primære markedsoperationer holdt sig uændret på 25 basispoint. I september faldt overskudslikviditeten i euroområdet til under 3 billioner euro, primært på grund af bankernes tilbagebetaling af lån under TLTRO III-operationerne. Den gradvise udfasning af geninvesteringer af forfaldne obligationer i Eurosystemets pengepolitiske porteføljer bidrog i stigende grad til dette fald.

... og igen i oktober

I september faldt inflationen til 1,7 pct., det laveste niveau siden april 2021, hvilket styrkede tilliden til, at den inflationshæmmende proces var godt på vej. De fleste mål for den underliggende inflation faldt eller var uændrede i september. Energipriserne faldt markant med en årlig rate på -6,1 pct., og de fleste mål for inflationsforventninger på længere sigt lå på omkring 2 pct. Inflationsudsigterne var påvirkede af en svagere økonomisk aktivitet end forventet. Ifølge de kortsigtede indikatorer faldt industriproduktionen fortsat. Selvom aktiviteterne med tjenesteydelser så ud til at have nydt godt af en robust sommersæson, pegede kortsigtede indikatorer på et fald i tredje kvartal af 2024. Virksomhederne øgede investeringerne i et langsomt tempo, mens eksporten svækkedes. På trods af en stigning i indkomsten havde husholdningerne valgt at forbruge mindre til fordel for opsparing i andet kvartal af 2024, det sidste kvartal, hvor der var data til rådighed. Som reaktion på denne dynamik og dens konsekvenser for inflationen besluttede Styrelsesrådet at moderere graden af pengepolitiske restriktioner yderligere og sænke ECB's officielle renter med 25 basispoint i oktober, hvilket bragte renten på indlånsfaciliteten ned på 3,25 pct.

Mod slutningen af året udviklede inflationen sig i overensstemmelse med en vedvarende tilbagevenden til målet

Da året sluttede, viste det foreløbige skøn, at inflationen var steget en smule til 2,3 pct. i november fra 2,0 pct. i oktober. Denne stigning var forventet og skyldtes et tidligere fald i energipriserne, som faldt ud af de årlige satser. Mens priserne på fødevarer og tjenesteydelser faldt, forblev den indenlandske inflation høj på grund af lønpres og det forhold, at nogle servicesektorer stadig tilpassede sig med forsinkelse til den tidligere inflationsstigning. I mellemtiden udviklede den underliggende inflation sig generelt i overensstemmelse med en vedvarende tilbagevenden til inflationsmålet. I prognoserne fra december så Eurosystemets ansatte en gennemsnitlig samlet inflation på 2,4 pct. i 2024, 2,1 pct. i 2025, 1,9 pct. i 2026 og 2,1 pct. i 2027, når EU's udvidede emissionshandelssystem kommer i drift.

Euroområdets økonomi voksede med 0,4 pct. i tredje kvartal af 2024, hvilket oversteg forventningerne, hovedsageligt drevet af en stigning i forbruget og af virksomheder, der opbyggede lagre. Samtidig forblev investeringerne lave på grund af den store usikkerhed. De kortsigtede indikatorer, der var tilgængelige for fjerde kvartal af 2024, tydede på, at væksten var ved at miste momentum. Undersøgelser viste, at industrien stadig var i tilbagegang, og at væksten i servicesektoren var aftagende. Arbejdsmarkedet fortsatte med at være robust. Arbejdsløsheden i euroområdet var 6,3 pct. i oktober 2024, hvilket var uændret i forhold til september. Den var faldet næsten uafbrudt siden september 2020 (8,6 pct.) og i november nåede den sit laveste niveau (6,2 pct.) siden indførelsen af euroen. Selvom finansieringsbetingelserne fortsat var restriktive, gjorde de seneste rentesænkninger det gradvist billigere for virksomheder og husholdninger at optage lån. I de ansattes prognoser fra december så man en styrkelse af økonomien over tid, men i et langsommere tempo end tidligere forventet. Højere reallønninger forventedes at styrke husholdningernes forbrug, mens billigere kredit skulle stimulere forbrug og investeringer. Forudsat at handelsspændingerne ikke eskalerede, blev det anset for sandsynligt, at eksporten ville støtte opsvinget i takt med, at den globale efterspørgsel steg.