Podsumowanie minionego roku

W 2024 roku Europejski Bank Centralny przechodził kolejne etapy cyklu polityki pieniężnej. W tym cyklu można wyodrębnić trzy fazy. W pierwszej fazie, która trwała od lipca 2022 do września 2023, nastąpiło zaostrzenie polityki pieniężnej: stopy procentowe wzrosły o rekordowe 450 punktów bazowych. W drugiej fazie stopy procentowe utrzymano na stałym poziomie. Natomiast w trzeciej – fazie redukcji, która rozpoczęła się w czerwcu 2024 – polityka pieniężna stopniowo stała się mniej restrykcyjna.

Omawiany okres obejmuje dwie ostatnie fazy tego cyklu. Na początku 2024 EBC wciąż był w fazie utrzymania nastawienia polityki pieniężnej, przy stopie depozytu w banku centralnym równej 4%. W tym czasie inflacja obniżyła się o około trzy czwarte w stosunku do poziomu maksymalnego i wyniosła 2,9%. Według projekcji ekspertów w 2025 miała powrócić do docelowego poziomu 2% w średnim okresie. Istniała jednak niepewność dotycząca uporczywości inflacji.

Wskaźniki inflacji wewnętrznej były wysokie i wskazywały na lepkość cen, a wcześniejszy wzrost inflacji nadal oddziaływał na płace, przy czym oddziaływanie to było rozłożone w czasie. Projekcje ekspertów opierały się na założeniach, że przedsiębiorstwa pokryją wzrost płac zyskami, a nie podwyżkami cen, oraz że poprawi się produktywność pracy, co obniży jednostkowe koszty pracy. Oba te założenia można było zweryfikować dopiero po pewnym czasie.

Aby w tej sytuacji prowadzić skuteczną politykę, EBC – od marca 2023 – przy podejmowaniu decyzji w sprawie stóp procentowych uwzględniał trzy podstawowe kryteria: perspektywy inflacji, dynamikę inflacji bazowej i siłę transmisji polityki pieniężnej. Wprawdzie perspektywy inflacji poprawiały się, a polityka pieniężna wyraźnie przyczyniała się do osłabienia popytu, lecz kryterium inflacji bazowej uzasadniało ostrożność.

Restrykcyjne nastawienie EBC spowodowało w 2024, że inflacja w dalszym ciągu zbliżała się do docelowego poziomu. Do czerwca nie tylko perspektywy inflacji pozostały stabilne – i konsekwentnie sygnalizowały, że inflacja w 2025 dojdzie do 2% – ale także większość wskaźników inflacji bazowej spadła. To zestawienie czynników utwierdziło EBC w przekonaniu, że inflacja systematycznie powraca do wyznaczonego celu.

W związku z tym po dziewięciu miesiącach utrzymywania stóp procentowych bez zmian zaczęliśmy zmniejszać stopień restrykcyjności polityki pieniężnej. W czerwcu obniżyliśmy stopy procentowe o 25 punktów bazowych, przy czym nasze decyzje wciąż opieraliśmy na danych i nie deklarowaliśmy z góry określonej przyszłej ścieżki stóp. Jako że napływające dane nadal świadczyły o korzystnych perspektywach inflacji, dalej stopniowo zmniejszaliśmy stopień restrykcyjności polityki pieniężnej.

We wrześniu, październiku i grudniu obniżyliśmy główną stopę procentową EBC łącznie o kolejne 75 punktów bazowych. Na koniec roku byliśmy jeszcze bardziej przekonani, że proces dezinflacji wyraźnie postępuje.

W 2024 nastąpiła także dalsza normalizacja naszego bilansu – suma bilansowa zmniejszyła się o 0,5 bln EUR. Na koniec grudnia osiągnięto dwa ważne cele: uzyskano pełną spłatę środków pożyczonych przez banki w ramach trzeciej serii ukierunkowanych dłuższych operacji refinansujących oraz zakończono reinwestowanie spłat kapitału z tytułu zapadających papierów wartościowych nabytych w ramach nadzwyczajnego programu zakupów w czasie pandemii.

Ponieważ w miarę normalizacji bilansu stopniowo zmniejszała się płynność, EBC wprowadził zmiany w operacyjnych ramach realizacji polityki pieniężnej. W szczególności ogłosił, że będzie nadal sterować nastawieniem polityki pieniężnej przez dostosowanie stopy depozytu w banku centralnym, a jednocześnie będzie zmniejszać różnicę między tą stopą a stopą podstawowych operacji refinansujących. W dalszej perspektywie EBC będzie zasilać system finansowy w płynność przy użyciu wielu różnych instrumentów. Na podstawie zdobytych doświadczeń Rada Prezesów w 2026 dokona przeglądu głównych parametrów tego systemu operacyjnego.

W minionym roku nastąpiły też ważne wydarzenia w obszarze płatności. Wzrosła liczba podmiotów korzystających z usługi natychmiastowego rozliczania płatności w systemie TARGET (TIPS) – stworzonej przez Eurosystem na potrzeby dokonywania płatności natychmiastowych w całej Europie. Wskutek tego średnia dzienna liczba płatności natychmiastowych w euro zwiększyła się w ciągu roku o 72%.

W 2024 Eurosystem był w trakcie dwuletniego etapu przygotowawczego projektu cyfrowego euro. Pierwszy raport z postępu prac nad tym projektem opublikowano w czerwcu, a drugi – w grudniu. EBC kontynuował także opracowywanie zbioru zasad dotyczących schematu cyfrowego euro, który ma ujednolicić korzystanie z tej formy pieniądza i zarządzanie nią w strefie euro. Przyspieszyły również prace przygotowawcze nad nową serią banknotów euro. Rada Prezesów wybrała już motywy dla tematów przewodnich „Kultura europejska” oraz „Rzeki i ptaki”, a także powołała komisję konkursu na projekt. Konkurs będzie ogłoszony w dalszej części roku 2025.

W obliczu postępującej cyfryzacji na świecie EBC podejmuje zdecydowane kroki, by do swojej pracy włączyć technologie oparte na sztucznej inteligencji. Obecnie dla pracowników EBC dostępne są cztery duże modele językowe, z których może korzystać ponad 4500 użytkowników. Prowadzimy też szereg projektów eksperymentalnych m.in. w zakresie zautomatyzowanej komunikacji i wizualizacji danych.

W 2024 EBC rozszerzył również swoje działania dotyczące zmiany klimatu przez wprowadzenie planu na rzecz klimatu i przyrody na lata 2024–2025. Trzy główne obszary uwzględnione w tej inicjatywie to: skutki i zagrożenia związane z przejściem na zieloną gospodarkę; rosnące fizyczne oddziaływanie zmiany klimatu i wpływ adaptacji do zmiany klimatu na gospodarkę; a także zagrożenia wynikające z utraty i degradacji zasobów przyrodniczych oraz wzajemne oddziaływanie tych zagrożeń i ryzyka klimatycznego.

W 2024 obchodziliśmy pierwszą rocznicę działalności House of the Euro w Brukseli, w którym mieszczą się biura przedstawicielskie EBC i siedmiu krajowych banków centralnych. House of the Euro – utworzony w celu zacieśniania współpracy między bankami centralnymi z Eurosystemu i zwiększenia ich widoczności w mieście, w którym znajduje się wiele instytucji europejskich – stał się dynamicznym centrum współpracy, dialogu i debaty między bankami centralnymi a głównymi zainteresowanymi podmiotami.

W dobie narastającej niepewności coraz więcej Europejczyków dostrzega wartość jedności. W 2024 poparcie społeczne dla euro było rekordowo wysokie, co świadczy o powszechnym docenianiu wspólnej waluty jako projektu, który służy pokojowi i dobrobytowi w Europie. To rosnące poparcie jest również odzwierciedleniem zaangażowania pracowników EBC i innych osób działających na rzecz mieszkańców Europy.

Frankfurt nad Menem, kwiecień 2025

Christine Lagarde

Prezes

Rok w liczbach

|

|

Po okresie spowolnienia rozpoczęło się ożywienie gospodarcze | Inflacja konsumencka nadal spadała, zbliżając się do celu inflacyjnego |

Realny PKB strefy euro w 2024 wzrósł o 0,9%, w porównaniu z 0,4% w 2023. Kwartalne stopy wzrostu przyjęły wartości dodatnie na początku 2024 po 5 kolejnych kwartałach stagnacji. | Inflacja konsumencka spadła do poziomu 2,4% w grudniu 2024 z 2,9% w grudniu 2023 i zbliżyła się do celu. |

|

|

EBC obniżył 3 podstawowe stopy procentowe; stopa depozytu na koniec roku wynosiła 3,00% | Eurosystem kontynuował redukcję sumy bilansowej |

W wyniku cięć podstawowych stóp procentowych stopa depozytowa EBC obniżyła się do 3,00%, a jej łączny spadek w 2024 wyniósł 100 pkt bazowych. | Suma bilansowa Eurosystemu zmniejszyła się o 0,5 bln EUR w wyniku zakończenia trzeciej serii dłuższych celowanych operacji TLTRO III, redukcji portfela aktywów w programie skupu APP oraz – do pewnego stopnia – zastąpienia pełnej reinwestycji częściową w programie interwencyjnego skupu pandemicznego (PEPP). Programy te odegrały zasadniczą rolę w okresie niskiej inflacji i pandemii. |

|

|

Odporność banków strefy euro | Wzrósł wolumen płatności natychmiastowych rozliczanych w ramach systemu TIPS |

Współczynnik kapitału podstawowego Tier 1 banków strefy euro pozostał blisko najwyższego w historii poziomu, osiągając 15,7% w trzecim kwartale 2024. Wartość ta wynikała z wysokiej rentowności banków i niskiego poziomu kredytów zagrożonych. | Wraz z rosnącą liczbą uczestników systemu TIPS (TARGET Instant Payment Settlement) liczba płatności natychmiastowych w euro wzrosła z 963 894 dziennie w grudniu 2023 do 1 657 421 dziennie w grudniu 2024, co stanowiło wzrost o 72%. |

|

|

Centrum dla Zwiedzających EBC | Informacje finansowe związane z klimatem dotyczące zasobów polityki pieniężnej Eurosystemu |

W roku 2024 Centrum dla Zwiedzających EBC przyjęło łącznie 21 325 gości, dzięki czemu opinia publiczna miała okazję poznać EBC od środka. | EBC zwiększył przejrzystość w zakresie śladu węglowego Eurosystemu poprzez rozszerzenie zakresu informacji finansowych związanych z klimatem do ponad 99% aktywów przeznaczonych na cele polityki pieniężnej. |

1 Dalsze złagodzenie bazowej presji inflacyjnej pod wpływem restrykcyjnej polityki pieniężnej EBC

Globalna aktywność gospodarcza w 2024 nie słabła i jej tempo wzrostu pozostało umiarkowane. Niepewność w ciągu roku wzrosła do znaczącego poziomu w kontekście zwiększonych napięć geopolitycznych i pytań dotyczących polityki gospodarczej, zwłaszcza po wyborach prezydenckich w USA. Dynamika handlu światowego po spowolnieniu z 2023 wzrosła, w miarę jak kolejne podmioty decydowały się na przyspieszenie zaopatrzenia w towary importowane w obliczu niepewnej przyszłości geopolitycznej i handlowej. Inflacja na świecie wciąż spadała, choć utrzymująca się inflacja cen usług w gospodarkach rozwiniętych spowalniała proces dezinflacji. Euro straciło na wartości w stosunku do dolara amerykańskiego, a w mniejszym stopniu także w ujęciu nominalnym efektywnym. Gospodarka strefy euro w 2024 umocniła się, głównie dzięki dodatniej dynamice światowego wzrostu gospodarczego oraz dobrej kondycji sektora usług w warunkach obniżającej się inflacji ogółem. Jednocześnie aktywność przemysłowa pozostała słaba, do czego przyczyniały się restrykcyjne warunki finansowe, wysokie koszty energii i innych czynników produkcji, problemy strukturalne i wysoka niepewność. Choć zaostrzenie polityki pieniężnej przez EBC w poprzednich latach miało wciąż wyraźny i ujemny wpływ na aktywność gospodarczą, prowadząc w konsekwencji do spadku inflacji w 2024, rynek pracy pozostał dość prężny. Rządy państw strefy euro nadal wygaszały środki wsparcia wprowadzone w reakcji na pandemię COVID-19 oraz na skoki cen energii i szoki inflacyjne, co częściowo niwelowało skutki poprzedniego złagodzenia polityki fiskalnej. Inflacja HICP w strefie euro w 2024 dalej spadała, ale proces ten był wolniejszy niż w roku poprzednim, gdyż skutki odwrócenia trendu wzrostowego cen energii przestały być odczuwalne. Bazowa presja inflacyjna osłabła wskutek wygasania wpływu uprzednich szoków podażowych i słabszego popytu spowodowanego restrykcyjną polityką pieniężną i fiskalną oraz zaostrzonymi warunkami finansowania. Niemniej podtrzymywał ją duży wzrost płac.

1.1 Globalna aktywność gospodarcza utrzymywała się, podczas gdy inflacja HICP spadała nadal

Globalny wzrost gospodarczy w 2024 był solidny pomimo przeciwności

Gospodarka światowa w 2024 była w dobrej kondycji, lecz istniało ryzyko spowolnienia, a między sektorami i krajami rysowały się rosnące różnice. Aktywność gospodarcza rosła w stałym, choć umiarkowanym tempie 3,4%, niemal niezmienionym w stosunku do roku ubiegłego, ale poniżej średniej historycznej (wykres 1.1, panel a). Aktywność ta była zróżnicowana w poszczególnych grupach państw – gospodarki rozwijające się rosły w tempie 4,1%, zaś rozwinięte w tempie 1,9% (wykres 1.1, panel a). Różnice stóp wzrostu były spójne z tendencjami historycznymi: długoterminowa średnia wzrostu na rynkach wschodzących w latach 1999-2023 była wyższa od tej w gospodarkach zaawansowanych o 3,1 pkt proc. Aktywność gospodarcza była zróżnicowana w poszczególnych sektorach, przy czym światowy wzrost gospodarczy wspierany był zwłaszcza przez silny sektor usług, podczas gdy aktywność w przetwórstwie przemysłowym była słaba. Niepewność na świecie pozostawała podwyższona i w ciągu roku nasiliły się czynniki hamujące wzrost w krótkim okresie w związku z rosnącymi napięciami geopolitycznymi i niepewnością co do polityki gospodarczej, szczególnie w wymiarze handlowym i fiskalnym, a zwłaszcza po wyborach prezydenckich w USA.

Tempo wzrostu gospodarczego w Stanach Zjednoczonych utrzymywało się na wysokim poziomie, natomiast w Chinach uległo spowolnieniu

Aktywność gospodarcza w Stanach Zjednoczonych przez cały 2024 utrzymywała się na wysokim poziomie, odzwierciedlając przede wszystkim wysoki popyt wewnętrzny, szczególnie wydatki gospodarstw domowych. Niedobór pracowników na rynku pracy w USA zmniejszył się w ciągu 2024, zaś stopa bezrobocia wzrosła z 3,7% na początku roku do 4,1% pod jego koniec. W Chinach wzrost gospodarczy w 2024 spowolnił, choć bardzo nieznacznie. Niski popyt krajowy oraz niskie zaufanie konsumentów wraz z przedłużającą się słabą koniunkturą w sektorze nieruchomości odbijały się na wzroście, lecz rosnący eksport netto oraz pobudzające działania fiskalne i polityka pieniężna podtrzymały tempo wzrostu pod koniec roku.

Wykres 1.1

Światowy PKB i wymiana handlowa (z wyłączeniem strefy euro)

(roczne zmiany w proc.)

Źródła: Haver Analytics, źródła krajowe i obliczenia EBC.

Uwagi: Panel a): „globalny PKB” nie obejmuje strefy euro. Dane zagregowane są obliczane na podstawie PKB skorygowanego o wagi wynikające z parytetu siły nabywczej. Panel b): wzrost światowej wymiany handlowej zdefiniowany jako wzrost globalnego importu, w tym importu do strefy euro. W obu panelach linie przerywane oznaczają średnie długoterminowe z lat 1999-2023, zaś ostatnie dane za 2024 zostały zaktualizowane 28 marca 2025.

Globalna wymiana handlowa w 2024 zwiększyła się wraz z przyspieszeniem zaopatrzenia w towary importowane w obliczu zwiększonej niepewności

Globalna wymiana handlowa w 2024 po okresie spowolnienia znacząco się zwiększyła, zaś dynamika importu wzrosła do 4,4% z 1,2% w poprzednim roku, choć wciąż pozostała nieco niższa od średniej długoterminowej (wykres 1.1, panel b). Wzrostowi handlu światowego sprzyjało duże zapotrzebowanie na przyspieszenie transportu dóbr importowanych z powodu obaw o zakłócenia na szlakach transportowych na Morzu Czerwonym i możliwe opóźnienia dostaw pod koniec roku przed Świętami. W Stanach Zjednoczonych również przyspieszono sprowadzanie dóbr importowanych z powodu niepewności związanej ze strajkami w portach Wschodniego Wybrzeża i z przyszłą polityką handlową. Spodziewano się, że normalizacja importu towarów, na którą nakładała się wciąż niska produkcja przemysłowa oraz niezbyt korzystna struktura globalnego popytu doprowadzi do spowolnienia dynamiki handlu pod koniec roku.

W 2024 globalna inflacja nadal się obniżała, ale presja związana z cenami usług wciąż była uporczywa

Wskaźnik cen towarów i usług konsumpcyjnych (CPI) na świecie w ujęciu rocznym w 2024 nadal spadał (wykres 1.2.). W październiku 2024 wynosił on 3,0% w porównaniu z 3,4% pod koniec 2023. Spadek inflacji konsumenckiej wynikał z trendów w inflacji żywności i cen energii, jak też inflacji bazowej cen towarów (z wyłączeniem żywności i cen energii). W gospodarkach rozwiniętych utrzymywała się nadal presja na wzrost cen usług.

Wykres 1.2

Globalna inflacja konsumencka i jej główne składowe

(zmiany roczne w proc., dane miesięczne)

Źródła: Źródła krajowe i OECD za pośrednictwem firmy Haver Analytics oraz obliczenia ekspertów EBC.

Uwagi: Globalna inflacja (z wyłączeniem strefy euro) jest obliczana na podstawie krajowych wskaźników cen towarów i usług konsumpcyjnych oraz wag rocznego PKB według parytetu siły nabywczej. Wielkość zagregowana jest obliczana na podstawie danych z 22 państw, które odpowiadają za 74% światowego PKB (z wyłączeniem strefy euro) w ujęciu według parytetu siły nabywczej. Udział komponentów w inflacji konsumenckiej jest obliczany w oparciu o średnie wagi dla krajów OECD. Inflacja bazowa cen towarów oraz inflacja bazowa cen usług nie uwzględniają cen energii i żywności.

Najnowsze dane dotyczą grudnia 2024.

Głównymi czynnikami ryzyka dla perspektyw globalnego wzrostu gospodarczego pod koniec 2024 były: globalna fragmentacja gospodarcza i protekcjonizm handlowy, zwłaszcza w Stanach Zjednoczonych, eskalacja napięć geopolitycznych na Bliskim Wschodzie lub w czasie wojny rosyjsko-ukraińskiej, częstsze występowanie skrajnych zjawisk pogodowych, a także dalsze spowolnienie w Chinach.

Wahania cen surowców energetycznych wynikały z rozwoju sytuacji geopolitycznej

Jeśli chodzi o ceny energii na koniec roku, to wzrosły one w 2024 w porównaniu z 2023, ponieważ wzrost cen gazu w Europie skompensował spadek cen ropy naftowej. Ceny ropy Brent spadły o 5%, głównie pod wpływem czynników popytowych, takich jak ograniczona produkcja przemysłowa w Europie i spowolnienie aktywności gospodarczej w Chinach. Po stronie podażowej konflikt na Bliskim Wschodzie i przedłużające się ograniczenie produkcji przez kraje OPEC+ nie pozwalały na dalszy spadek cen ropy, okazały się one jednak niewystarczające, by doprowadzić do ich wzrostu. Porównując ceny gazu w Europie na koniec roku, to wzrosły one o 52%, pozostały jednak znacznie poniżej szczytowego poziomu z 2022. Ceny gazu początkowo spadły w wyniku utrzymującego się niskiego poziomu konsumpcji w Europie, zwłaszcza w sektorze przemysłowym. Jednakże od drugiego kwartału ceny stale rosły w wyniku presji podażowych, w tym nieplanowanych przerw w dostawach gazu norweskiego, okresów eskalacji w wojnie rosyjsko-ukraińskiej oraz obaw dotyczących wygaśnięcia umowy na tranzyt gazu między Rosją a Ukrainą. Na koniec 2024 ilość zmagazynowanego gazu ziemnego w Europie była niższa niż w latach 2022 i 2023, była też poniżej średniej na koniec roku dla okresu sprzed kryzysu energetycznego, co podkreśla jakim wyzwaniem jest dla Europy zapobiegawcze utrzymanie odpowiedniego bufora w perspektywie długoterminowej.

W 2024 euro osłabiło się w stosunku do dolara, a w mniejszym stopniu również w ujęciu nominalnym efektywnym

Po fluktuacjach w trakcie roku euro zakończyło rok 2024 kursem, który w ujęciu nominalnym efektywnym był o -1,1% niższy niż pod koniec 2023, wskutek częściowo równoważących się zmian dwustronnych kursów walutowych. Z jednej strony euro straciło na wartości w stosunku do dolara amerykańskiego (-6,0%) ze względu na niespodziewanie dobre dane gospodarcze ze Stanów Zjednoczonych, przesunięcie inwestycji do bezpieczniejszych aktywów w obliczu globalnych napięć geopolitycznych oraz, pod koniec roku, ze względu na spodziewane działania nowej amerykańskiej administracji. Następnie, wraz z tym jak dane gospodarcze dla strefy euro pogorszyły się w czwartym kwartale 2024, rynkowe stopy procentowe antycypowały poważniejsze cięcia przyszłych stóp procentowych w strefie euro i mniejsze cięcia w USA, co ze swej strony wpływało na dalsze pogorszenie kursu euro w stosunku do dolara. Podobnie oczekiwania konsekwentnie restrykcyjnej polityki pieniężnej w Wielkiej Brytanii wzmocniły funta szterlinga, zarówno w ujęciu ogólnym, jak i względem euro. W 2024 euro straciło na wartości również w stosunku do chińskiego renminbi, chociaż w mniejszym stopniu (-3,4%), w miarę jak kurs renminbi słabł wraz z nasilającymi się problemami gospodarczymi w Chinach. Z drugiej strony euro wzmocniło się wobec walut większości pozostałych głównych partnerów handlowych. Wśród nich wymienić można jena japońskiego, który przez większość 2024 znajdował się pod presją na zniżkę kursu ze względu na utrzymujące się niskie stopy procentowe w Japonii, które miały prowadzić do przepływów typu „carry trade” w kierunku walut o wyższych stopach zwrotu.

1.2 Po okresie spowolnienia aktywność gospodarcza w strefie euro zaczęła stopniowo rosnąć

Po okresie spowolnienia aktywność gospodarcza w strefie euro zaczęła rosnąć pomimo bieżących trudności

Realny PKB strefy euro w 2024 wzrósł o 0,9%, w porównaniu z 0,4% w 2023 (wykres 1.3). Kwartalne stopy wzrostu przyjęły wartości dodatnie na początku 2024 po pięciu z rzędu kwartałach stagnacji, lecz pod koniec roku znów spadły. Do przyspieszenia wzrostu przyczynił się głównie sektor usług, który nadal korzystał na postpandemicznych zmianach strukturalnych, w tym szybszym przejściu na gospodarkę w większym stopniu opartą na wiedzy, transformacji ekologicznej i zmieniającej się strukturze wydatków konsumenckich. Zwiększenie realnych dochodów po okresie spadku, ożywienie globalnej wymiany handlowej i program Next Generation EU (NGEU) również korzystnie wpływały na wzrost gospodarczy. Jednocześnie produkcja przemysłowa była niska, co wynikało zarówno z czynników strukturalnych jak i cyklicznych. Sektor przemysłowy odczuł bowiem bardziej niż sektor usług utrzymujące się restrykcyjne warunki monetarne wprowadzone w ostatnim cyklu zaostrzania polityki pieniężnej oraz wysokie koszty nakładów. Podczas gdy większość modeli wskazuje, że szczytowy wpływ zaostrzania polityki pieniężnej na aktywność gospodarczą przypadał na przełom 2023 i 2024, cykl łagodzenia polityki pieniężnej, który rozpoczął się w połowie 2024, nie znalazł jeszcze odzwierciedlenia w gospodarce. Na kondycji sektora przemysłowego odbiła się również utrata przez strefę euro udziału w rynkach eksportowych oraz wyzwania regulacyjne i wzmożona niepewność związana z wydarzeniami politycznymi i geopolitycznymi. Ogólnie wzrost w 2024 wynikał z dodatniego udziału spożycia prywatnego i publicznego oraz salda wymiany handlowej, podczas gdy inwestycje i zmiany stanu zapasów obniżały wielkość wzrostu.

Wykres 1.3

Realny PKB strefy euro

(zmiana roczna w proc. i wkład w pkt proc.)

Źródło: Eurostat.

Uwaga: Ostatnie dane pochodzą z roku 2024.

Spożycie prywatne wzrosło, ale bardzo nieznacznie, głównie z powodu wzrostu w kategorii usług

W 2024 spożycie prywatne wzrosło o 1% w porównaniu z poprzednim rokiem. Pomimo wysokiego spożycia usług, spożycie prywatne ogółem w pierwszej połowie roku wzrosło jedynie w niewielkim stopniu, gdyż popyt na towary był wciąż niewielki (wykres 1.4). Wzrosło ono znacząco w trzecim kwartale, do czego przyczyniły się czynniki przejściowe, takie jak Olimpiada i Paraolimpiada w Paryżu w 2024, jednak w kolejnym kwartale tempo wzrostu znów spadło. Wzrost realnych dochodów do dyspozycji przyczynił się do wzrostu wydatków gospodarstw domowych w 2024, w miarę jak przyspieszał nominalny wzrost płac, spadała inflacja i utrzymywał się wzrost zatrudnienia. Niemniej jednak wciąż trudne warunki finansowania nadal niekorzystnie odbijały się na wydatkach gospodarstw domowych, a poziom oszczędności generalnie pozostał wysoki.

Wykres 1.4

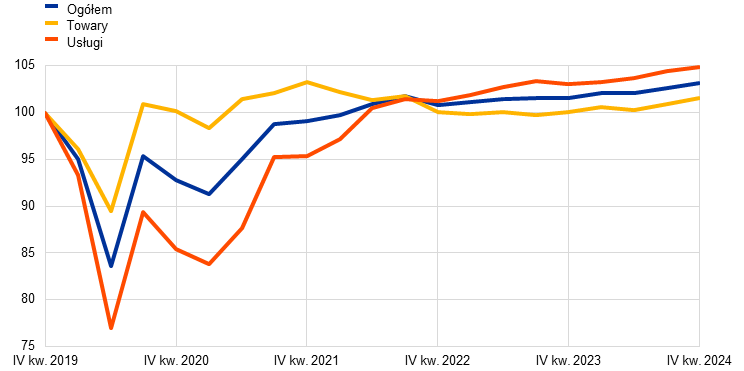

Spożycie, inwestycje niebudowlane oraz inwestycje mieszkaniowe w strefie euro

(wskaźniki: IV kw. 2019 = 100)

a) Spożycie prywatne

b) Inwestycje

Źródła: Eurostat i obliczenia EBC.

Uwagi: W panelu a) spożycie prywatne jest prezentowane według koncepcji narodowej, a jego komponenty – według koncepcji krajowej. Najnowsze dane dotyczą czwartego kwartału 2024.

Inwestycje były spowalniane przez trudne warunki finansowania i dużą niepewność

Inwestycje mieszkaniowe w 2024 mocno spadły z powodu wciąż trudnych warunków finansowania i niskiego popytu. Inwestycje mieszkaniowe spadły o 4,0% w porównaniu z 2023, co stanowi największy roczny spadek od 2009, tj. od czasu kryzysu finansowego. Spadek ten był w głównej mierze spowodowany opóźnionym oddziaływaniem zaostrzenia polityki pieniężnej, wynikającym z wysokiego oprocentowania kredytów hipotecznych i zaostrzenia kryteriów udzielania kredytów. Mimo że dochody realne odrabiały straty, a wzrost cen nieruchomości był niewielki, zaostrzone warunki finansowania ograniczały przystępność cenową mieszkań i mocno obniżyły popyt na nieruchomości mieszkaniowe. Niemniej jednak, dzięki silnemu ożywieniu inwestycji mieszkaniowych po pandemii, częściowo wspieranemu przez (obecnie wygasłe) hojne zachęty podatkowe we Włoszech, inwestycje mieszkaniowe pod koniec 2024 utrzymały się na poziomie 1,3% powyżej poziomu sprzed pandemii, co jednak było gorszym wynikiem niż w przypadku spożycia prywatnego na poziomie 3,1%, czy inwestycji niebudowlanych (5.2% po wyłączeniu kategorii dóbr niematerialnych i prawnych w Irlandii).

W 2024 inwestycje niebudowlane (najlepszy wskaźnik zastępczy dla inwestycji przedsiębiorstw w rachunkach narodowych) spadły ponownie w związku ze słabym popytem wewnętrznym i zagranicznym, trudnymi warunkami finansowania i dużą niepewnością w różnych aspektach. W 2024 inwestycje niebudowlane w ujęciu ogólnym spadły o 2,3% w porównaniu z 2023, choć zaznaczyć należy, że w ciągu roku wykazywały znaczną zmienność kwartalną (zob. wykres 1.4). Jeśli wyłączyć charakteryzujące się dużą zmiennością inwestycje w dobra niematerialne i prawne poczynione przez duże koncerny międzynarodowe w Irlandii, inwestycje niebudowlane spadły w 2024 o 0,5%[1]. Wielkość ta odzwierciedla zarówno utrzymujący się niski poziom inwestycji w maszyny i urządzenia, jak też spadek dynamiki inwestycji w dobra niematerialne i prawne odnotowany w ostatnich latach. W warunkach słabego popytu krajowego i słabszego eksportu długoterminowe oczekiwania dotyczące produkcji – zazwyczaj stanowiące kluczowy czynnik stymulujący inwestycje – pozostały na niskim poziomie w ciągu całego roku, co ograniczało skłonność firm do inwestowania. Obawy dotyczące utraty konkurencyjności, spadająca rentowność oraz duża i obejmująca rożne aspekty niepewność, a więc niepewność wynikająca z uwarunkowań geopolitycznych, z rosnących obaw o fragmentację wymiany handlowej i braku konkretnej wizji przyszłej polityki gospodarczej – również odbiła się na inwestycjach przedsiębiorstw w 2024.

Eksport strefy euro pozostał ograniczony pomimo rosnącego popytu zagranicznego

Eksport w strefie euro nieco wzrósł w 2024, ale wciąż był niski. Do ograniczenia wzrostu przyczyniło się kilka czynników stanowiących przeciwwagę dla rosnącego popytu zagranicznego. Strefa euro odczuła opóźnione negatywne skutki aprecjacji swojej waluty w przeszłości. Koszty energii wciąż stanowiły powód do niepokoju, jako że stosunkowo wysokie ceny gazu zwiększały koszty produkcji eksporterów ze strefy euro, obniżając ich marżę zysku i zmniejszając konkurencyjność. Słaby popyt ze strony Chin, zwłaszcza popyt na dobra inwestycyjne, oraz rosnąca konkurencja ze strony chińskich producentów również stwarzała wyzwania dla strefy euro. Import rósł wolno z powodu słabego popytu wewnętrznego i niskiego poziomu inwestycji. Ogółem, wymiana handlowa netto miała niewielki pozytywny wpływ na wzrost gospodarczy. Bilans wymiany handlowej w strefie euro w 2024 nadal wzrastał w porównaniu z 2023.

Rynek pracy

Rynek pracy w strefie euro wciąż był w dobrej kondycji, a wzrost wydajności pracy pozostawał bez zmian

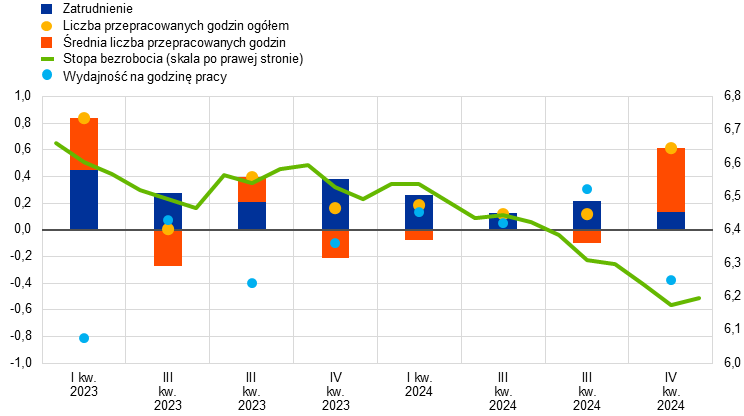

Rynek pracy w strefie euro w 2024 znajdował się ogólnie w dobrej kondycji, choć wzrost zatrudnienia zwolnił w stosunku do lat ubiegłych, a wskaźniki z badań ankietowych wskazywały, że koniunktura na rynkach pracy w ciągu roku ulegała schłodzeniu. Stopa bezrobocia spadła z 6,5% w styczniu do 6,2% w grudniu, tzn. do najniższej wartości od czasu wprowadzeniu euro i 1,3 pkt proc. poniżej poziomu sprzed pandemii odnotowanego w styczniu 2020. Stopa bezrobocia w ostatnim kwartale 2024 również wynosiła średnio 6,2% (wykres 1.5). Zarówno poziom całkowitego zatrudnienia, jak i łączna liczba przepracowanych godzin wzrosły w 2024 o 1%, odzwierciedlając ogólny trend wzrostu gospodarczego. Skutkowało to zasadniczo płaską krzywą wydajności pracy. Niewielki wzrost wydajności pracy wynikał głównie z czynników cyklicznych, takich jak słaby popyt. Ponadto firmy utrzymywały w drugiej połowie 2023 nadmiarową liczbę pracowników w oczekiwaniu na poprawę koniunktury. Niemniej jednak czynniki strukturalne mogły również odegrać pewną rolę. Średnia liczba przepracowanych godzin spadła o 0,1% w 2024, a w ostatnim kwartale 2024 była o 0,9% niższa niż przed pandemią. Krzywa średniej liczby przepracowanych godzin nadal odzwierciedlała takie czynniki jak utrzymywanie przez firmy w drugiej połowie 2023 nadmiarowej liczby pracowników oraz utrzymujący się wysoki poziom zwolnień chorobowych. Wskaźnik aktywności zawodowej w grupie wiekowej 15–74 lat wzrósł w czwartym kwartale 2024 do poziomu 66%, tj. 1,2 pkt proc. powyżej poziomu sprzed pandemii. Do wzrostu liczby siły roboczej w największym stopniu przyczyniły się kobiety, starsi pracownicy, osoby z wyższym wykształceniem i pracownicy zagraniczni. Popyt na pracę osłabił się w 2024 w porównaniu z poprzednimi latami, zaś wskaźnik wakatów ponownie obniżył się z najwyższego poziomu z drugiego kwartału 2022 do poziomu 2,5% w czwartym kwartale 2023, wciąż jednak utrzymując się powyżej poziomu sprzed pandemii, który wynosił 2,3% w ostatnim kwartale 2019[2]. Dostosowywanie płac nominalnych do skutków inflacji sprzyjało dostosowaniu dynamiki zatrudnienia i produkcji, a także lepszemu dopasowaniu płac realnych do wzrostu wydajności pracy, który nastąpił po okresie jej spadku. Dlatego polityka pieniężna EBC biorąca pod uwagę perspektywę średniookresową i prowadzona bez uszczerbku dla utrzymania stabilności cen przyczyniała się do wzrostu zatrudnienia i wydajności, które należą do tych celów Unii Europejskiej, do których realizacji może przyczyniać się EBC.

Wykres 1.5

Rynek pracy

(skala po lewej stronie: zmiany proc. kwartał do kwartału; skala po prawej stronie: w proc.)

Źródła: Eurostat i obliczenia EBC.

Uwaga: Najnowsze dane dotyczące stopy bezrobocia pochodzą z grudnia 2024, a w przypadku zatrudnienia, średniej liczby przepracowanych godzin i liczby przepracowanych godzin ogółem – z czwartego kwartału 2024.

1.3 Zaostrzenie kursu polityki fiskalnej w strefie euro

Kurs polityki fiskalnej w strefie euro prawdopodobnie został zaostrzony w wyniku stopniowego wygaszania publicznych programów wsparcia, uruchomionych w reakcji na kryzys energetyczny i wysoką inflację

Deficyt sektora instytucji rządowych i samorządowych strefy euro w 2024 najprawdopodobniej ponownie się obniżył, osiągając poziom nieznacznie przekraczający próg 3% PKB (wykres 1.6) w porównaniu z poziomem 3,6% w roku 2023. Wynika to przede wszystkim z zaostrzenia polityki fiskalnej w 2024 w wyniku stopniowego wygaszania programów rządowych uruchomionych w latach 2022-2023, a rekompensujących gospodarstwom domowym i przedsiębiorstwom wysokie ceny energii i inflację[3]. Jednocześnie wydatki na obsługę długu publicznego, zwłaszcza w krajach o wysokim zadłużeniu, wpływały niekorzystnie na stan budżetów[4].

Oczekuje się, że wskaźnik zadłużenia do PKB w strefie euro wzrósł nieznacznie z już podwyższonego poziomu, sięgając niemal 88% w 2024 wobec 87,4% w 2023; tak więc utrzymuje się on znacznie powyżej poziomu sprzed kryzysu, czyli na poziomie 83,6% w roku 2019 (wykres 1.6). Czynnikiem tego wzrostu był prawdopodobnie deficyt pierwotny i dodatnie korekty stosunku deficytu do długu publicznego.

Wykres 1.6

Saldo budżetu i zadłużenie sektora instytucji rządowych i samorządowych strefy euro

(procent PKB; kurs polityki fiskalnej: pkt proc. potencjalnego PKB)

Źródła: Eurostat, Eurosystem staff macroeconomic projections for the euro area, grudzień 2024, obliczenia EBC.

Uwaga: W panelu a) od roku 2021 kurs polityki fiskalnej jest korygowany po stronie dochodowej o część grantową NGEU z uwagi na brak „zacieśniających” skutków makroekonomicznych.

Strategiczne dobra publiczne pomagają wzmocnić kondycję gospodarki europejskiej

Pod koniec 2024 przewidywano, że w 2025 nastąpi dalsze zacieśnienie kursu polityki fiskalnej, choć w wolniejszym tempie niż w poprzednich latach. Jednakże ta perspektywa fiskalna była postrzegana jako obarczona dużą niepewnością. Ryzyko polityczne wynikało z planów fiskalnych dużych krajów strefy euro, a także z przyszłych decyzji nowej administracji USA i reakcji Europy. Ryzyko to nakłada się na długoterminową presję fiskalną wynikającą ze starzenia się społeczeństwa. Ponadto oczekuje się, że polityka fiskalna stanie w obliczu wzmożonej konieczności zapewnienia strategicznych dóbr publicznych w celu wzmocnienia gospodarki europejskiej dzięki postępom w zakresie transformacji ekologicznej i cyfrowej oraz zwiększeniu bezpieczeństwa gospodarczego i obronności. Istotny wkład w postępy w zakresie transformacji ekologicznej i cyfrowej wniesie program NGEU do czasu jego wygaśnięcia pod koniec 2026 (zob. ramka 1).

Zreformowane ramy zarządzania gospodarczego UE weszły w życie 30 kwietnia 2024. Ramy te mają przede wszystkich zagwarantować zdolność do obsługi zadłużenia i utrzymania stabilnych i zrównoważonych finansów publicznych, przy jednoczesnym zapewnieniu zachęt do wprowadzania reform strukturalnych i dokonywania inwestycji[5]. Głównym elementem nowych ram jest ogłaszanie średnioterminowych planów fiskalno-strukturalnych poszczególnych krajów. Plany te wyznaczają ścieżkę wzrostu nakładów netto, a także określają podstawowe założenia makroekonomiczne oraz, w przypadku krajów dążących do przedłużenia okresu dostosowawczego z czterech do siedmiu lat, planowane środki fiskalno-strukturalne, dzięki którym dług publiczny miałby się znaleźć na prawdopodobnej ścieżce spadkowej w perspektywie średnioterminowej.

W dniach 26 listopada i 18 grudnia Komisja Europejska opublikowała pakiet jesienny, rozpoczynając tym samym pierwszy cykl wdrażania nowych ram zarządzania gospodarczego. Pakiet zawiera oceny średniookresowych planów fiskalno-strukturalnych poszczególnych krajów na lata 2025-2028 oraz projekty planów budżetowych na rok 2025. Komisja Europejska stwierdziła, że 15 z 16 średniookresowych planów fiskalno-strukturalnych przedstawionych przez kraje strefy euro spełnia wymogi nowych ram. W przypadku czterech krajów strefy euro (Hiszpanii, Francji, Włoch i Finlandii), na przedstawiony przez nie wniosek, zalecany okres dostosowania fiskalnego został wydłużony z czterech do siedmiu lat. W celu uzyskania przedłużenia okresu dostosowawczego kraje muszą podjąć wiele zobowiązań w zakresie inwestycji i reform, które mają m.in. przyczynić się do trwałego wzrostu gospodarczego sprzyjającego włączeniu społecznemu w celu wsparcia stabilności fiskalnej[6].

W nowych ramach zarządzania gospodarczego głównym wskaźnikiem nadzoru jest wieloletnia ścieżka wydatków netto

Zgodnie z rekomendacją Komisji Europejskiej w lipcu 2024 Rada ECOFIN podjęła decyzję o wszczęciu procedury nadmiernego deficytu wobec pięciu krajów strefy euro, tj. Belgii, Francji, Włoch, Malty i Słowacji. W celu skorygowania nadmiernych deficytów Komisja zaleciła opracowanie wieloletnich ścieżek wydatków netto zgodnych ze średniookresowymi planami fiskalno-strukturalnymi. Wieloletnia ścieżka wydatków netto stała się głównym wskaźnikiem nadzoru w nowych ramach zarządzania gospodarczego.

Całościowe, przejrzyste i niezwłoczne wdrożenie zreformowanych ram zarządzania gospodarczego ma pomóc rządom w trwałym obniżeniu deficytów budżetowych i wskaźników zadłużenia.

1.4 Inflacja ogółem w dalszym ciągu się obniżała, zbliżając się do celu

Inflacja ogółem spadła z poziomu 2,9% w grudniu 2023 do 2,4% w grudniu 2024 i zbliżyła się do celu

Inflacja ogółem w strefie euro mierzona za pomocą zharmonizowanego wskaźnika cen konsumpcyjnych (HICP) w 2024 utrzymywała się na ścieżce dezinflacyjnej. W grudniu wynosiła ona 2,4%, czyli 0,5 pkt proc. mniej niż rok wcześniej (wykres 1.7). Chociaż motorem procesu dezinflacji w 2023 było ustępowanie wcześniejszych szoków podażowych, w 2024 proces ten w coraz większym stopniu odzwierciedlał efekty restrykcyjnej polityki pieniężnej. Stopniowe wycofywanie publicznych programów wsparcia uruchomionych w reakcji na pandemię oraz wstrząsy wywołane cenami energii sprzyjały dezinflacji, ograniczając popyt zagregowany. Z drugiej strony, spowolniło to proces dezinflacji, ponieważ programy wsparcia miały hamować wzrost inflacji. W związku z tym zmiany inflacji HICP w ciągu roku zależały w głównej mierze od inflacji cen energii, w tym od jej wzrostu pod koniec roku. Głównym czynnikiem sprzyjającym dalszej dezinflacji było kształtowanie się cen nieenergetycznych dóbr przemysłowych, przy czym zarówno komponenty HICP obejmujące żywność, jak i nieenergetyczne dobra przemysłowe (NEIG) odnotowały niższe stopy inflacji w grudniu 2024 w porównaniu z grudniem poprzedniego roku, odpowiednio o 3,5 pkt proc. i 2,0 pkt proc. W przypadku NEIG stopy inflacji osiągnęły poziom zbliżony do długoterminowej średniej sprzed pandemii, wynoszącej 0,6% (mierzonej w latach 1999-2019). Spadki obu składników odzwierciedlały stopniowe zmniejszanie się presji wynikającej z wcześniejszych szoków kosztowych i ogólnie bardziej sprzyjające międzynarodowe otoczenie cenowe. Natomiast komponent usługowy HICP pozostał stosunkowo „oporny” i w ciągu całego roku oscylował wokół 4,0%. Utrzymywanie się tego poziomu odzwierciedlało stosunkowo silny wpływ presji płacowej na wiele usług oraz wpływ takich usług (np. ubezpieczeniowych, wynajmu mieszkań itp.) których ceny z opóźnieniem reagowały na wcześniejsze nadzwyczajne wstrząsy inflacyjne (ang. „late mover”).

Wykres 1.7

Inflacja HICP i jej główne składniki

(zmiana roczna w proc. i wkład w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwagi: Najnowsze dane dotyczą grudnia 2024.

Inflacja cen energii utrzymywała się na ujemnym poziomie przez większą część roku, natomiast inflacja cen żywności znacznie spadła

Inflacja cen energii w 2024 była średnio nieco niższa niż w 2023 i przez większą część roku utrzymywała się na ujemnym poziomie. Ujemne roczne stopy inflacji energii na początku roku wynikały głównie ze zmian cen gazu i energii elektrycznej, natomiast w okresie od sierpnia były kształtowane przez ceny paliw transportowych. Zmienność na hurtowych rynkach energii spowodowana takimi wydarzeniami jak wojna Rosji z Ukrainą, a efekty bazy wynikające z wydarzeń z poprzedniego roku przyczyniły się do nierównomiernej inflacji cen energii w 2024. Inflacja cen żywności silnie wspierała dezinflację, szczególnie w związku z gwałtownymi spadkami odnotowanymi w pierwszych miesiącach roku, kiedy nastąpił spadek rocznych wskaźników cen żywności zarówno przetworzonej, jak i nieprzetworzonej. Wynikało to z wygasania presji związanej z wcześniejszymi skokami cen energii i surowców żywnościowych[7]. Następnie inflacja cen żywności odnotowała pewną zmienność, która w dużej mierze odzwierciedlała wahania cen żywności nieprzetworzonej, w szczególności cen warzyw, co było prawdopodobnie związane z niekorzystnymi warunkami pogodowymi.

W pierwszej połowie roku wskaźniki inflacji bazowej znacznie spadły, a w drugiej połowie roku przesunęły się zasadniczo w kierunku trendu bocznego

Wskaźniki inflacji bazowej mają na celu uchwycenie trwałego lub wspólnego składnika inflacji, wskazując obszary, w których spodziewana jest stabilizacja inflacji zasadniczej w średnim okresie po ustąpieniu czynników tymczasowych. Jednakże, ze względu na to, że same te wskaźniki zostały mocno podwyższone przez wcześniejsze silne wstrząsy podażowe, oczekiwano, że będą się kształtować na umiarkowanym poziomie w procesie ogólnej dezinflacji[8]. Inflacja bazowa mierzona inflacją HICP z wyłączeniem zmiennych cen energii i żywności spadła z 3,4% w grudniu 2023 do 2,7% w kwietniu 2024, a następnie utrzymywała się zasadniczo w trendzie bocznym. W grudniu 2024 inflacja również osiągnęła poziom 2,7%. Spadek inflacji bazowej w 2024 odzwierciedla spadek inflacji cen żywności oraz nieenergetycznych dóbr przemysłowych (NEIG), natomiast inflacja cen usług utrzymywała się na zasadniczo niezmienionym poziomie przez cały rok, oscylując wokół stopy 4,0%. Aby nastąpił spadek inflacji cen usług potrzeba zazwyczaj więcej czasu niż w przypadku innych składników inflacji, ponieważ wiele usług reaguje z opóźnieniem na ogólne wstrząsy inflacyjne (np. mieszkania, ubezpieczenia, usługi szpitalne i zorganizowane wyjazdy wakacyjne). Utrzymywanie się inflacji usług w 2024 jest również związane z istotnym wzrostem płac, których udział w kosztach jest większy w sektorze usług niż w przetwórstwie przemysłowym. W ciągu roku odnotowano również spadki innych wskaźników inflacji bazowej, przy czym widoczna była tutaj pewna zmienność, zwłaszcza w pierwszej połowie roku. Ogólnie rzecz biorąc, spadki te odzwierciedlają ustępujące skutki poprzednich szoków podażowych, a także słabszy popyt w warunkach zaostrzonej polityki pieniężnej. Ten ostatni czynnik pomaga również wyjaśnić bardziej wyraźną dezinflację cen dóbr niż cen usług, gdyż waga tych pozycji, które według szacunków są wrażliwe na politykę pieniężną, jest większa w kategorii dóbr niż w kategorii usług[9].

Krajowa presja na koszty zmniejszyła się w wyniku umiarkowanego wzrostu płac i buforowania przez zyski

Krajowa presja na koszty, mierzona wzrostem deflatora PKB, spadła w 2024 do 2,9%z 5,9% w 2023. Odzwierciedlało to niższy udział zarówno jednostkowych kosztów pracy, jak i jednostkowych zysków (wykres 1.8). Udział zysków jednostkowych zmniejszył się, ponieważ zyski w coraz większym stopniu były buforami wciąż podwyższonej presji wzrostowej ze strony jednostkowych kosztów pracy[10]. Jednocześnie presja ta obniżyła się w wyniku osłabienia wzrostu płac, mierzonego jako wynagrodzenie przypadające na pracownika oraz nieco silniejszego wzrostu wydajności pracy. Roczny wzrost wynagrodzenia przypadającego na jednego pracownika spadł do 4,5% w 2024 z 5,3% w 2023, ale pozostał znacznie powyżej średniej sprzed pandemii (2,2%), odzwierciedlając utrzymujące się napięte rynki pracy i presje inflacyjne. Umiarkowany wzrost wynagrodzenia na jednego pracownika odzwierciedlał szybszą reakcję dryfu płacowego niż wzrost wynegocjowanych wynagrodzeń[11]. Odzwierciedlało to, między innymi, możliwość, że dostosowania mające na celu zrekompensowanie inflacji przestały być częścią dryfu płacowego, a stały się częścią wynegocjowanych wynagrodzeń. Pod koniec 2024 płace realne w strefie euro zasadniczo powróciły do poziomów sprzed gwałtownego wzrostu inflacji.

Wykres 1.8

Deflator PKB i jego składowe

(zmiana roczna w proc. i wkład w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Uwagi: Najnowsze dane dotyczą czwartego kwartału 2024.

Wykres przedstawia zmiany w wydajności pracy w formie odwróconej, ponieważ wzrost (spadek) dynamiki wydajności pracy obniża (zwiększa) krajową presję na koszty.

Długoterminowe oczekiwania inflacyjne pozostają zakotwiczone w pobliżu celu EBC na poziomie 2%

Długoterminowe oczekiwania inflacyjne wyrażone w ankiecie EBC przeprowadzonej przez zawodowych analityków spadły z 2,1% pod koniec 2023 do 2,0% w ankiecie opublikowanej w pierwszym kwartale 2024 i utrzymały się na dobrze zakotwiczonym poziomie w kolejnych miesiącach roku (wykres 1.9). Z danych pochodzących z innych badań ankietowych, takich jak badanie ankietowe EBC Survey of Monetary Analysts czy Consensus Economics, również wynikało, że długoterminowe oczekiwania inflacyjne kształtowały się wokół 2% celu EBC. Restrykcyjna polityka pieniężna wspierała dezinflację nie tylko poprzez tłumienie popytu, ale także poprzez trwałe zakotwiczenie długoterminowych oczekiwań inflacyjnych, ograniczając w ten sposób ryzyko wystąpienia efektów drugiej rundy. Długoterminowe rynkowe miary kompensacji inflacji, takie jak pięcioletnia stopa swapów indeksowanych inflacją (ILS)) odnotowały nieco większą zmienność w trakcie roku, lecz pod koniec roku zbliżyły się do poziomów bliskich 2%. Obserwowana w ciągu roku zmienność najprawdopodobniej wynikała ze zmian premii za ryzyko inflacyjne, przy szacowanych relatywnie stabilnych rzeczywistych oczekiwaniach inflacyjnych na poziomie ok. 2%. Po stronie konsumentów mediana oczekiwań inflacyjnych na okres najbliższych trzech lat spadała od drugiego kwartału roku do października, osiągając 2,1%, najniższy poziom od lutego 2022, kiedy Rosja dokonała inwazji zbrojnej na Ukrainę. Jednakże przez pozostałą część roku oczekiwania rosły powyżej tego poziomu ze względu na wyższą inflację i podwyższoną niepewność, choć utrzymywały się na niższym poziomie niż na początku roku[12].

Wykres 1.9

Ankietowe i rynkowe wskaźniki oczekiwań inflacyjnych

(roczne zmiany w proc.)

Źródła: LSEG, EBC (Consumer Expectations Survey (CES), Survey of Professional Forecasters (SPF)) i obliczenia EBC.

Uwagi: Pięcioletnia stopa forward swapów indeksowanych inflacją (5y5y ILS rate) jest podawana z częstotliwością miesięczną. Badanie SPF za czwarty kwartał 2024 przeprowadzono w dniach 1-3 października 2024 W rundach badania SPF za trzeci i czwarty kwartał 2024 długoterminowe oczekiwania odnosiły się do 2029; w rundach za pierwszy i drugi kwartał 2024 odnosiły się do 2028. Ostatnie dane z badania CES dotyczą grudnia 2024.

1.5 Stopniowo łagodzono warunki finansowania, przy zachowaniu ich restrykcyjności

Rentowność obligacji skarbowych wzrosła pod wpływem czynników krajowych i globalnych

Wraz ze stopniowym ustępowaniem presji inflacyjnej (zob. punkt 1.4) w roku 2024 EBC złagodził stopień restrykcyjności polityki pieniężnej, obniżając od czerwca podstawowe stopy procentowe (zob. podrozdział 2.1). W pierwszej połowie 2024 wolny od ryzyka 10-letni swap indeksowany stopą jednodniową (ang. overnight index swap, OIS) stopniowo wzrastał, zwiększając się ogółem o około 50 pkt bazowych i osiągając latem najwyższy poziom w 2024. Następnie, ze względu na spadek oczekiwań dotyczących stóp procentowych na rynkach finansowych i niższych premii terminowych, dziesięcioletnia stopa OIS stopniowo obniżała się, osiągając w grudniu 2024 średni poziom 2,2% (wykres 1.10), czyli o około 20 pkt bazowych mniej niż średnia notowana w grudniu 2023. Rentowność długoterminowych obligacji skarbowych na koniec 2024 była na ogół wyższa niż na początku roku. We Francji rentowność obligacji skarbowych była znacznie wyższa niż w roku poprzednim, co wynikało z podwyższonej niepewności związanej z prognozami fiskalnymi tego kraju i wydarzeniami politycznymi. Różnice (spready) pomiędzy rentownością długoterminowych obligacji skarbowych i odpowiadającymi im stopami wolnymi od ryzyka zasadniczo wzrosły w ostatnim kwartale roku. Było to związane ze złagodzeniem niedoboru zabezpieczeń w warunkach wyższej (spodziewanej) emisji długu rządowego i redukcji sumy bilansowej Eurosystemu, We Włoszech kompresja spreadów, która nastąpiła na skutek bardziej korzystnej prognozy ratingu, przyczyniła się do spadku rentowności obligacji długoterminowych w 2024. Średnia nominalna rentowność 10-letnich obligacji skarbowych strefy euro, ważona PKB, wyniosła w grudniu 2024 średnio 2,7%, czyli o 10 pkt bazowych poniżej poziomu sprzed roku.

Wykres 1.10

Długoterminowe stopy procentowe oraz koszt kredytów dla przedsiębiorstw i kredytów mieszkaniowych dla gospodarstw domowych

(proc. rocznie)

Źródła: Bloomberg, LSEG i obliczenia EBC.

Uwagi: Dane miesięczne. Rentowność 10-letnich obligacji skarbowych strefy euro jest średnią ważoną PKB. Wskaźniki kosztu kredytu są obliczane poprzez agregację krótko- i długoterminowych stóp kredytów i pożyczek bankowych z wykorzystaniem 24-miesięcznej średniej ruchomej nowych kredytów. Najnowsze dane dotyczą grudnia 2024.

Niższe premie za ryzyko i niższe stopy procentowe wspierały rynki akcji

W 2024 wzrosły ceny akcji zarówno sektora niefinansowego, jak i - w większym stopniu - finansowego, wzrosły. W tym drugim przypadku prym wiódł sektor bankowy, który korzystał na wysokich poziomach rentowności. Na koniec 2024 szerokie indeksy cen akcji przedsiębiorstw niefinansowych i banków strefy euro zanotowały poziomy wyższe odpowiednio o 3% i 21% niż na koniec roku 2023. Spadek premii za ryzyko z tytułu cen akcji, oczekiwania wyższych zysków krótkoterminowych, wyższe wypłaty dywidend i niższe długoterminowe stopy wolne od ryzyka wspierały wzrost cen akcji. Ze względu na spadek stóp wolnych od ryzyka i kompresję spreadów, rentowność obligacji przedsiębiorstw obniżyła się zarówno w segmencie obligacji o ratingu inwestycyjnym (ang. high-grade) jak i o ratingu spekulacyjnym (ang. high-yield) i w grudniu 2024 była niższa niż rok wcześniej.

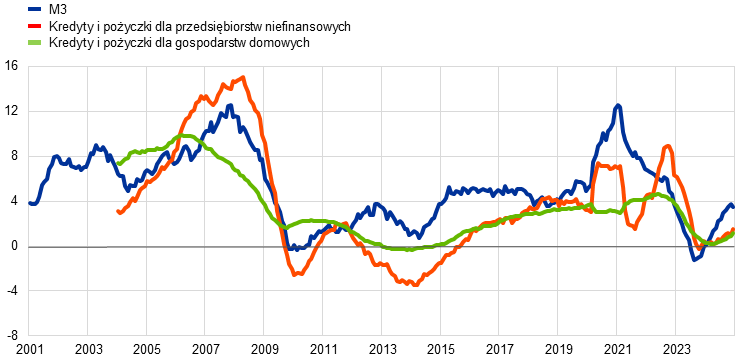

Szeroki pieniądz i pośrednictwo bankowe odzwierciedlały umiarkowany stopień restrykcyjności polityki pieniężnej

Pod koniec 2024 wartość depozytów bankowych przestała spadać i zaczęła odnotowywać wzrosty, a wraz ze zmniejszeniem stopnia restrykcyjności polityki pieniężnej nastąpiło ożywienie szerokiego pieniądza (M3). W grudniu 2024 roczna stopa zmian pieniądza M3 osiągnęła 3,4% w porównaniu z poziomem zerowym w grudniu 2023 (wykres 1.11). Ożywieniu sprzyjał napływ środków netto z zagranicy, który odzwierciedlał znaczną nadwyżkę na rachunku obrotów bieżących, wynikającą ze słabego importu i zainteresowania podmiotów zagranicznych obligacjami strefy euro z uwagi na atrakcyjne rentowności. Napływ środków zasadniczo zrównoważył odpływ płynności wynikający z redukcji bilansu Eurosystemu. Ze względu na spłatę środków pożyczonych w ramach trzeciej serii ukierunkowanych dłuższych operacji refinansujących (spłata nastąpiła w całości do końca roku) i kurczenie się portfeli aktywów Eurosystemu, banki nadal sięgały po droższe rynkowe źródła finansowania. Jednakże koszty finansowania banków stopniowo spadały ze szczytowych poziomów notowanych w 2023, choć w mniejszym stopniu niż stopy procentowe. Bilanse banków zasadniczo utrzymywały się na stabilnym poziomie.

Oprocentowanie kredytów bankowych dla firm i gospodarstw domowych spadło, ale warunki finansowania pozostały restrykcyjne

W 2024 warunki finansowania w strefie euro pozostawały restrykcyjne, chociaż obniżki podstawowych stóp procentowych EBC zmniejszyły stopień restrykcyjności polityki pieniężnej. Nominalny koszt kredytu dla firm i gospodarstw domowych nieco spadł, po osiągnięciu najwyższych poziomów od prawie 15 lat w roku 2023. Łączna stopa oprocentowania kredytów bankowych dla przedsiębiorstw niefinansowych wyniosła 4,4% w grudniu, co oznacza spadek o około 90 pkt bazowych w porównaniu z końcem 2023, a analogiczna stopa dla gospodarstw domowych na zakup mieszkań spadła o około 60 punktów bazowych do poziomu 3,4% (wykres 1.10). Znaczna różnica (spread) między oprocentowaniem kredytu dla firm i gospodarstw domowych, którą odnotowano w fazie zacieśniania polityki pieniężnej, została zatem tylko nieznacznie ograniczona. Dysproporcje między oprocentowaniem pożyczek i kredytów w poszczególnych krajach pozostały ograniczone, co wskazuje na to, że transmisja polityki pieniężnej EBC była przebiegała płynnie w całej strefie euro.

Akcja kredytowa banków skierowana do przedsiębiorstw i gospodarstw domowych utrzymywała się na niskim poziomie, ale wykazywała oznaki ożywienia

Akcja kredytowa banków skierowana do przedsiębiorstw i gospodarstw domowych była nadal słaba ze względu utrzymujące się restrykcyjne warunki kredytowania i słaby popyt zagregowany (wykres 1.11), natomiast w drugiej połowie 2024 wykazywała oznaki ożywienia. Jak wynika z ankiety dotyczącej kredytów bankowych w strefie euro, standardy udzielania kredytów (tj. wewnętrzne wytyczne lub kryteria zatwierdzania wniosków kredytowych ) dla przedsiębiorstw pozostały bez zmian w trzecim kwartale 2024, po ponad dwóch latach sukcesywnego zaostrzania. Według badania ankietowego dotyczącego dostępu przedsiębiorstw do finansowania, dostępność kredytów bankowych poprawiła się tylko nieznacznie, a następnie spadła w czwartym kwartale. W grudniu roczna stopa wzrostu kredytów bankowych dla przedsiębiorstw wyniosła 1,7%. Ogólnie finansowanie przedsiębiorstw za pomocą kredytów utrzymywało się na niskim poziomie, a przepływy netto finansowania zewnętrznego do firm były znacznie poniżej długoterminowej dynamiki, pomimo wzrostu emisji i wycen akcji notowanych na giełdzie (wykres 1.12). Jeżeli chodzi o kredyty dla gospodarstw domowych, wzrost rocznej dynamiki kredytów bankowych dla tego sektora do poziomu 1,1% w grudniu następował głównie za sprawą kredytów hipotecznych. Było to zgodne z ogólną tendencją łagodzenia standardów kredytowania oraz ponownym wzrostem popytu na kredyty zgłaszanym w badaniu ankietowym kredytów bankowych w drugim kwartale 2024 jak również z planami wzrostu zakupu mieszkań, które deklarowano w badaniu oczekiwań konsumentów w ciągu roku. Jednocześnie pod koniec roku odsetek gospodarstw domowych zgłaszających w tym badaniu pogorszenie dostępu do kredytów nadal przewyższał odsetek gospodarstw domowych zgłaszających poprawę. Jeżeli chodzi o kredyty konsumenckie, stałe korzystanie z tych kredytów koncentrowało się wśród gospodarstw domowych o niższych dochodach. Ponadto, banki nadal informowały o zaostrzeniu standardów udzielania kredytów konsumenckich w całym roku 2024.

Wykres 1.11

Wzrost podaży pieniądza M3 i wzrost kredytów dla przedsiębiorstw i gospodarstw domowych

(roczne zmiany w proc.)

Źródło: EBC.

Uwagi: Przedsiębiorstwa to podmioty niefinansowe. Najnowsze dane dotyczą grudnia 2024.

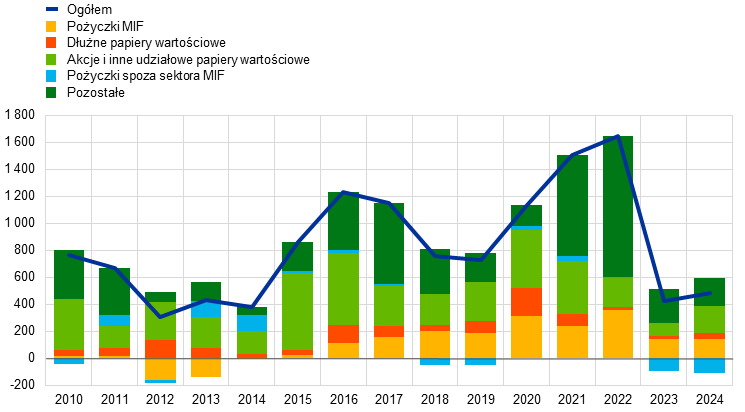

Wykres 1.12

Przepływy netto zewnętrznego finansowania przedsiębiorstw

(przepływy rocznie w mld EUR)

Źródła: EBC i Eurostat.

Uwagi: Przedsiębiorstwa to podmioty niefinansowe. MIF: monetarne instytucje finansowe. W pozycji „kredyty i pożyczki spoza sektora MIF i z pozostałych krajów świata”, niemonetarne instytucje finansowe obejmują pozostałe instytucje pośrednictwa finansowego, fundusze emerytalne i instytucje ubezpieczeniowe. „Pożyczki z sektora MIF” i „pożyczki spoza sektora MIF i z pozostałych krajów świata” są korygowane o sprzedaż i sekurytyzację kredytów. Pozycja „Pozostałe”, to różnica pomiędzy kwotą całkowitą a instrumentami przedstawionymi na wykresie i obejmuje ona pożyczki wewnątrzgrupowe i kredyt kupiecki. Najnowsze dane dotyczą trzeciego kwartału 2024. Roczne przepływy za rok 2024 są obliczane jako suma przepływów z czterech kwartałów od czwartego kwartału 2023 do trzeciego kwartału 2024. Kwartalne rachunki sektorowe poddawane są gruntownym przeglądom co pięć lat; ostatni miał miejsce w 2024, co wyjaśnia, dlaczego dane w niektórych latach znacznie różnią się od danych wykorzystanych w poprzednim raporcie rocznym.

Ramka 1

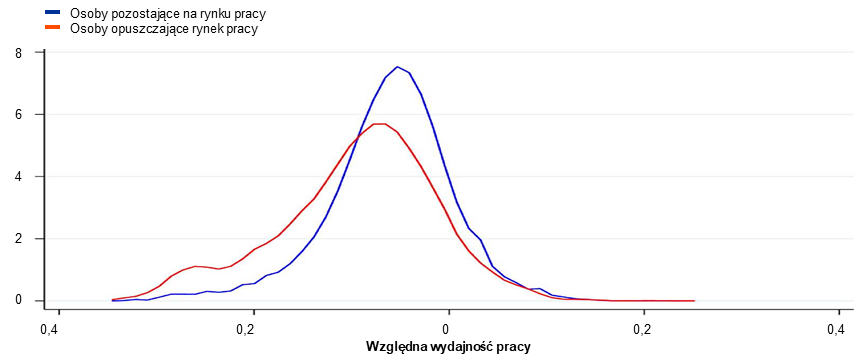

Trwały wpływ pandemii COVID-19 i zmian strukturalnych na wzrost wydajności

Strefa euro przechodzi okres transformacji, charakteryzujący się wstrząsami gospodarczymi i głębokimi zmianami strukturalnymi, mającymi wpływ na wzrost wydajności w średnim i długim okresie. W ostatnim czasie strefa euro przechodzi okres bezprecedensowych zakłóceń i postępujących zmian strukturalnych, które wpływają na wzrost wydajności w złożony i trudny do przewidzenia sposób. Pandemia COVID-19, szybka transformacja cyfrowa oraz transformacja ekologiczna i zmiany demograficzne są kluczowymi czynnikami wpływającymi na średnio- i długoterminowe perspektywy wydajności. Każdy z tych elementów pociąga za sobą odrębne mechanizmy, które wpływają na wydajność, a interakcje pomiędzy nimi jeszcze bardziej różnicują krajobraz gospodarczy. Niniejsza ramka przedstawia analizę tej dynamiki i jej wpływu na wzrost wydajności. Opiera się ona na ostatniej pracy nad wydajnością autorstwa zespołu ekspertów z Europejskiego Systemu Banków Centralnych (ESBC)[13].

Trwały wpływ pandemii na wzrost wydajności

Pandemia wywołała wszechobecne zmiany we wszystkich krajach, sektorach i przedsiębiorstwach, które w różnorodny sposób wpłynęły na wzrost wydajności. Powszechnie panujący kryzys, w połączeniu z lockdownem oraz zmianami w strukturze pracy i konsumpcji, a także szeroko zakrojone wsparcie dla przedsiębiorstw i gospodarstw domowych, sprawiły, że krajobraz gospodarczy przedstawiał się zupełnie inaczej niż w przypadku poprzednich okresów dekoniunktury.

Odpowiedź ze strony polityki pieniężnej pozwoliła zapobiec powszechnym bankructwom, ale osłabiła realokację zasobów podnoszących wydajność. Dostępne dane wskazują, że wskutek kryzysu firmy o niskiej wydajności ograniczyły zakres swojej działalności w większym stopniu niż firmy o wyższej wydajności lub były bardziej skłonne do opuszczenia rynku, co pomogło w realokacji zasobów w krótkim terminie (wykres A). Efekt ten był jednak mniej wyraźny niż w przypadku poprzednich kryzysów, co wynikało z kompleksowego wsparcia ze strony polityki pieniężnej, które pomogło wielu firmom utrzymać się na rynku i zapobiegło spadkowi ich aktywności gospodarczej. Z analizy przeprowadzonej przez zespół ekspertów z ESBC wynika, że przydział dotacji dla przedsiębiorstw z czasem coraz bardziej zniekształcał rynek, pomimo braku zmian kryteriów kwalifikowalności.

Pandemia przyspieszyła proces cyfryzacji, zmieniła zachowania konsumentów i wpłynęła na wzorce korzystania ze zwolnień chorobowych oraz poziom osiąganego wykształcenia, co miało potencjalnie długoterminowe konsekwencje. Potępy w zakresie cyfryzacji gospodarki, w tym zwiększenie znaczenia pracy zdalnej, wspierane przez inicjatywy takie jak program NGEU, stwarzają obiecujące perspektywy. Jednocześnie pandemia wywarła długotrwały wpływ na siłę roboczą, a jej długoterminowych konsekwencji pod kątem wzrostu wydajności nie można jeszcze w pełni ocenić pod względem ilościowym.

Wykres A

Rozkład produktywności firm, które nie utrzymały się na rynku w porównaniu z firmami, którym udało się kontynuować działalność w tym samym sektorze w roku 2020

(gęstość)

Źródło: Obliczenia autorów na podstawie danych na poziomie firm z bazy danych Orbis-iBACH

Uwagi: Zestaw danych obejmuje Belgię, Niemcy, Hiszpanię, Francję, Włochy i Portugalię. Wydajność pracy definiuje się jako rzeczywistą wartość dodaną na pracownika.

Transformacja cyfrowa a wzrost wydajności

Technologie cyfrowe mogą zwiększyć wydajność pracowników umożliwiając wykonywanie dodatkowych zadań i outsourcing działalności niezwiązanej z działalnością podstawową. Ponadto, cyfryzacja zwiększa konkurencyjność rynkową, umożliwia zwiększenie skali działalności bez zwiększania fizycznej obecności na rynku i zwiększa dostęp do rynku za pośrednictwem handlu elektronicznego. Dane na poziomie przedsiębiorstw pochodzące z takich państw jak Francja i Austria pokazują, że inwestycje w technologie cyfrowe mogą prowadzić do trwałego wzrostu wydajności, jednakże dopiero po okresie dostosowań, w dodatku na początkowym etapie i na stosunkowo niewielką skalę.

Wzrost wydajności wynikający z cyfryzacji jest bardzo zróżnicowany w poszczególnych sektorach i przedsiębiorstwach. Chociaż średni wpływ inwestycji cyfrowych jest stosunkowo niewielki, w sektorach, które mogą skorzystać na cyfryzacji, ich wpływ jest 17 razy większy nie średnia. Ponadto, tylko około 30% firm, zazwyczaj tych najbardziej przedsiębiorczych, aby zwiększyć wydajność zarządza nowymi technologiami cyfrowymi w sposób innowacyjny, a nawet przełomowy; może tego dokonać dzięki posiadanym już umiejętnościom i komplementarnym wartościom niematerialnym i prawnym, które są niezbędne w tym procesie (wykres B). Jeśli chodzi o łączny wpływ, wzrost wydajności osiągnięty dzięki cyfryzacji pociągnął za sobą istotny wzrost wydajności pracy. Świadczą o tym symulacje, z których wynika, że bez wzrostu wydajności osiągniętego dzięki cyfryzacji, wzrost wydajności ogółem w krajach takich jak Niemcy i Francja byłby znacznie niższy.

Wpływ zielonej transformacji na wzrost wydajności

Pilna potrzeba ograniczenia emisji gazów cieplarnianych doprowadziła do wdrożenia polityki promującej przyjęcie rozwiązań niskoemisyjnych, co może mieć wpływ na wzrost wydajności ogółem. Dwoma głównymi kanałami, za pośrednictwem których transformacja ekologiczna wpływa na wydajność, są inwestycje w zielone innowacje i realokacja zasobów. Konieczność zmniejszenia emisji gazów cieplarnianych zachęca przedsiębiorstwa do wprowadzania innowacji i wdrożenia bardziej wydajnych i zrównoważonych praktyk do swojej działalności. Jednocześnie gospodarka przesuwa się w kierunku bardziej ekologicznych sektorów, przekierowując siłę roboczą i kapitał z gałęzi przemysłu i firm powodujących zanieczyszczenie środowiska. Taka realokacja może zwiększyć ogólną wydajność, jeżeli zasoby zostaną wykorzystane w sposób bardziej efektywny.

Wykres B

Szacunkowy wpływ cyfryzacji na wzrost łącznej produktywności czynników produkcji (TFP) w firmach o różnych początkowych poziomach TFP

(pkt proc.)

Źródło: R. Anderton, V. Botelho, i P. Reimers, „Digitalisation and productivity: gamechanger or sideshow?”, Working Paper Series, nr 2794, EBC, marzec 2023.

Uwagi: Wykres pokazuje wpływ cyfryzacji na wzrost łącznej produktywności czynników produkcji (TFP) charakterystyczny dla danego sektora, w zależności od lokalizacji firmy w rozkładzie TFP (1 oznacza najniższy decyl w rozkładzie TFP, a 10 najwyższy).

Empiryczne dowody wskazują, że rygorystyczna polityka środowiskowa może pobudzić innowacje ekologiczne w perspektywie długoterminowej, ale może mieć negatywny wpływ na wzrost łącznej produktywności czynników produkcji (TFP) w perspektywie krótkoterminowej. Z analizy przeprowadzonej przez grupę ekspertów wynika, że aby przejść na gospodarkę niskoemisyjną, potrzebna jest strategia polityczna łącząca jednoczesne nałożenie podatków od emisji dwutlenku węgla, wprowadzenie odpowiednich przepisów i udzielenie wsparcia dla technologii ekologicznych. Transformacja będzie jednak kosztowna w krótkim okresie gdyż będzie wymagać od przedsiębiorstw odpowiednich dostosowań, co będzie mieć negatywny wpływ na wzrost łącznej produktywności czynników produkcji (TFP), w szczególności w małych firmach powodujących zanieczyszczenie środowiska ze względu na ich ograniczony dostęp do finansowania. Polityka ochrony środowiska zachęca jednak do innowacji ekologicznych, o czym świadczy znaczny wzrost wniosków patentowych w sektorze zielonej technologii składanych przez przedsiębiorstwa odpowiedzialne za zanieczyszczenie środowiska Ten wzrost zielonych innowacji prawdopodobnie doprowadzi w dłuższej perspektywie do wyższego wzrostu wydajności.

Wpływ realokacji zasobów na wzrost wydajności będącej wynikiem polityki transformacji różni się w poszczególnych sektorach. Na poziomie wydajności sektorowej, realokacja zasobów pomiędzy poszczególnymi sektorami automatycznie zmniejszyłaby wydajność biorąc pod uwagę fakt, że wydajność wysokoemisyjnych sektorów jest zazwyczaj większa. Jednakże intensywność emisji dwutlenku węgla na poziomie przedsiębiorstwa i wydajność pracy niekoniecznie są ze sobą skorelowane. W związku z tym przeniesienie zasobów z wysokoemisyjnych przedsiębiorstw na przedsiębiorstwa niskoemisyjne niekoniecznie prowadzi do zwiększenia wydajności. Informacje na poziomie przedsiębiorstw z unijnego systemu handlu uprawnieniami do emisji pokazują, że w większości sektorów najbardziej wysokoemisyjne przedsiębiorstwa są również najbardziej wydajne. Oznacza to, że przy obecnym poziomie wydajności, realokacja zasobów do bardziej ekologicznych firm doprowadzi do wzrostu wydajności pracy w tych sektorach, bez zmiany pozostałych czynników. Jednakże w przypadku innych sektorów, takich jak przemysł celulozowy i papierniczy oraz sektor produkcji metali żelaznych sytuacja będzie wręcz odwrotna. W tych sektorach realokacja zasobów będzie skutkowała spadkiem wydajności.

Uwagi końcowe

Wzajemne zależności między niedawnymi wstrząsami a bieżącymi trendami w zakresie zmian strukturalnych tworzą złożone środowisko dla średnio- i długoterminowego wzrostu wydajności. Pandemia, transformacja cyfrowa i transformacja ekologiczna stworzyły nieznane dotąd możliwości i wyzwania. Jak sugeruje niedawno opublikowany raport Mario Draghiego, decydenci polityczni muszą uważnie śledzić tę dynamikę, aby stworzyć warunki sprzyjające trwałemu wzrostowi wydajności, wykorzystując technologie cyfrowe i ekologiczne, a jednocześnie łagodzić ewentualne skutki interwencji powodujących zakłócenia[14]. W miarę postępowania zmian w gospodarce światowej decydenci w strefie euro muszą brać pod uwagę te interakcje, tak aby skutecznie kształtować i wspierać trajektorie wzrostu wydajności w przyszłości.

2 Rozpoczęto stopniowe luzowanie polityki pieniężnej przy zachowaniu restrykcyjnego kursu

W roku 2024 Rada Prezesów złagodziła skalę restrykcyjności polityki pieniężnej. Obserwowano bowiem oznaki systematycznego zmierzania inflacji ku celowi na poziomie 2%. Wzrost gospodarczy strefy euro był natomiast słaby (zob. podrozdział 2.1). W ciągu niemal całej pierwszej połowy roku stopy procentowe pozostawały bez zmian. Następnie Rada Prezesów obniżyła stopę depozytu w banku centralnym o 25 pkt bazowych w czerwcu, i jeszcze raz we wrześniu, sygnalizując zwrot ku mniej restrykcyjnej polityce pieniężnej. Decyzje co do odpowiedniego stopnia restrykcyjności polityki pieniężnej podejmowano zawsze w oparciu o aktualne dane, na bieżąco na każdym posiedzeniu. W trzecim kwartale dynamika aktywności gospodarczej, wspierana przez wyższą konsumpcję i popyt zewnętrzny, była nadal słaba, z pewnymi oznakami stagnacji. Rada Prezesów – coraz bardziej przekonana o stopniowym spadku inflacji – w październiku i grudniu ponownie obniżyła stopę depozytu w banku centralnym o 25 pkt bazowych.

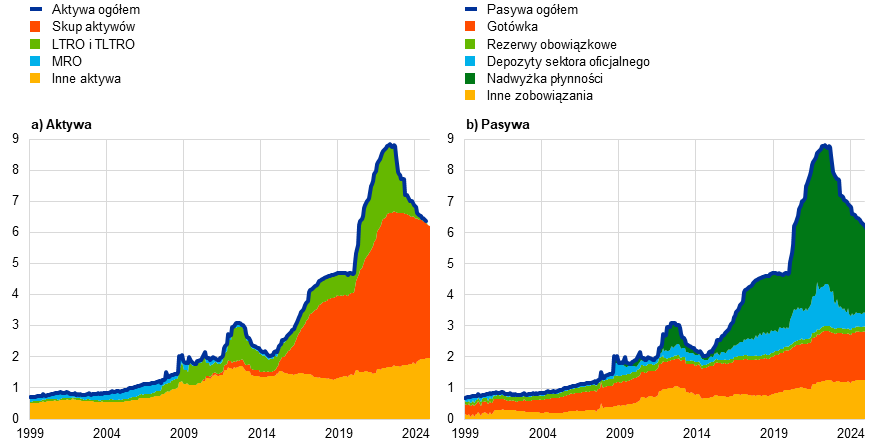

W ramach rozpoczętej w 2022 normalizacji bilansu Eurosystemu (zob. podrozdział 2.2), w roku 2024 sumę bilansową Eurosystemu zredukowano o 0,5 bln EUR, do 6,4 bln EUR. Spadek ten był efektem przedterminowych spłat i zapadania trzeciej serii dłuższych celowanych operacji TLTRO III, a także spadku wartości portfela skupu aktywów (APP) oraz – do pewnego stopnia – również portfela nadzwyczajnego programu skupu pandemicznego PEPP, przy czym w przypadku tego ostatniego od lipca dokonywano częściowych reinwestycji. W marcu 2024 Rada Prezesów zatwierdziła zmiany w systemie operacyjnym realizacji polityki pieniężnej (zob. ramka 2), a pod koniec roku zaprzestała reinwestycji w ramach programu PEPP.

W roku 2024 Eurosystem udoskonalił zasady w trosce o efektywną pod względem ryzyka realizację polityki pieniężnej. Na początku roku, w warunkach wysokich oficjalnych stóp procentowych, EBC poniósł straty z tytułu ujemnych przychodów odsetkowych, które zostaną odliczone od przyszłych zysków (zob. podrozdział 2.3 i roczne sprawozdanie finansowe EBC za rok 2024). W nadchodzących latach oczekuje się ponownego wzrostu dochodów odsetkowych netto Eurosystemu, co umocni jego odporność finansową.

2.1 Łagodzenie stopnia restrykcyjności polityki pieniężnej

W trosce o odpowiedni stopień restrykcyjności polityki pieniężnej, w styczniu Rada Prezesów utrzymała stopy procentowe na niezmienionym poziomie

W styczniu 2024 Rada Prezesów oceniała, że po stagnacji utrzymującej się przez cały rok 2023, gospodarka jest nadal osłabiona. Krótkoterminowe perspektywy wzrostu gospodarczego sugerowały umiarkowaną aktywność gospodarczą i handlową na świecie, a także „ciasne” warunki finansowania w obliczu ryzyka związanego ze wzrostem napięć geopolitycznych wywołanych konfliktem na Bliskim Wschodzie oraz inwazją Rosji na Ukrainę. Jednak część wyprzedzających wskaźników ankietowych wskazywała na przyspieszony wzrost w dalszej przyszłości. Pomimo słabej dynamiki gospodarczej, sytuacja na rynku pracy – przy dość konsekwentnym spadku bezrobocia od września 2020 – pozostała korzystna. W wyniku efektu bazy związanego z cenami energii w grudniu 2023, inflacja wzrosła i utrzymała się na wysokim poziomie 2,9%. Jednocześnie większość miar inflacji bazowej obniżała się systematycznie w miarę ustępowania skutków wcześniejszych wstrząsów podażowych i hamowania popytu przez restrykcyjną politykę pieniężną. Rada Prezesów potwierdziła stanowisko, zgodnie z którym podstawowe stopy procentowe EBC kształtowały się na poziomie, który – utrzymany odpowiednio długo – w istotnym stopniu pomógłby przywrócić inflację do średniookresowego celu na poziomie 2% w przewidzianym terminie. W związku z tym na styczniowym posiedzeniu postanowiono utrzymać stopy procentowe na poziomie z września 2023. Potwierdzono zamiar utrzymania stóp na odpowiednio restrykcyjnym poziomie przez niezbędny okres.

W marcu Rada Prezesów postanowiła pozostawić stopy procentowe bez zmian...

W związku ze słabnącym efektem cen energii, w marcowych projekcjach makroekonomicznych analityków EBC obniżono prognozy inflacji, zwłaszcza na rok 2024. Prognozy te wskazywały na stopniowy spadek inflacji ku celowi EBC. Inflacja całkowita obniżyła się w lutym, utrzymywała się natomiast silna wewnętrzna presja cenowa, po części związana z wysokim wzrostem płac i spadkiem wydajności pracy. Gospodarka strefy euro była nadal osłabiona. Oceniono, że wydatki konsumpcyjne były ograniczane, inwestycje straciły tempo, a eksport skurczył się z powodu osłabienia popytu zewnętrznego i pewnej utraty konkurencyjności przez przedsiębiorstwa strefy euro. Analitycy EBC obniżyli krótkoterminowe prognozy wzrostu. Przewidywano przy tym, że z czasem nastąpi ożywienie, a wzrost gospodarczy, wspierany najpierw przez konsumpcję, a potem również inwestycje, przyspieszy. W warunkach malejącej inflacji i wzrostu płac oczekiwano w szczególności ponownego wzrostu dochodów realnych. Pomimo utrzymania restrykcyjnych warunków finansowania, spodziewano się stopniowego ustępowania hamującego wpływu na popyt wcześniejszych podwyżek stóp procentowych oraz ożywienia eksportu. Stosując podejście oparte na danych oraz własną ocenę perspektyw inflacji, dynamiki inflacji bazowej i siły transmisji polityki pieniężnej, w marcu Rada Prezesów postanowiła utrzymać 3 podstawowe stopy procentowe EBC na niezmienionym poziomie.

Rada Prezesów podkreśliła również znaczenie rozwoju unii rynków kapitałowych dla stabilizacji wzrostu gospodarczego w sytuacjach lokalnych wstrząsów w poszczególnych krajach, na które nie można zareagować przy pomocy polityki pieniężnej. Lepiej zintegrowany i zdywersyfikowany system finansowy pozwoliłby zwiększyć zakres współdzielenia ryzyka pomiędzy krajami, pomógłby złagodzić fragmentację finansową i zapewnił skuteczną transmisję polityki pieniężnej w całej strefie euro.

...i ogłosiła zmiany w zasadach operacyjnych realizacji polityki pieniężnej

W marcu Rada Prezesów zatwierdziła też zmiany w zasadach operacyjnych realizacji polityki pieniężnej. Modyfikacja ram operacyjnych ogłoszona w grudniu 2022 określiła podstawowe zasady i parametry realizacji polityki pieniężnej i udostępniania płynności przez bank centralny w warunkach stopniowego spadku nadpłynności w systemie bankowym (zob. ramka 2). W szczególności Rada Prezesów postanowiła kontynuować wyznaczanie kursu polityki pieniężnej poprzez kształtowanie stopy depozytu w banku centralnym, a także elastyczne udostępnianie płynność w zależności od potrzeb banków przy pomocy szerokiej gamy instrumentów, w tym – na późniejszym etapie – strukturalnych długoterminowych operacji kredytowych i strukturalnego portfela papierów wartościowych. Zatwierdzono również zmniejszenie różnicy (spreadu) między oprocentowaniem podstawowych operacji refinansujących a stopą depozytu w banku centralnym z 50 do 15 pkt bazowych, ze skutkiem od 18 września 2024.

Inflacja pozostała w trendzie spadkowym...

Inflacja obniżyła się ponownie w marcu, do poziomu 2,4%; spadła również większość miar inflacji bazowej, potwierdzając sygnały stopniowego słabnięcia presji cenowej. Natomiast inflacja cen usług pozostała wysoka – 4,0% – w związku ze wzrostem cen krajowych. W ostatnim kwartale roku 2023 płace nadal rosły, choć w wolniejszym tempie niż oczekiwano. Wyższe koszty pracy częściowo pokrywano z zysków firm, dzięki czemu ograniczono ich wpływ na ceny konsumenckie. Z drugiej strony, wzrost jednostkowych kosztów pracy był nadal szybki w związku ze słabym wzrostem produktywności – choć zwolnił on w porównaniu z wcześniejszym wysokim tempem.

...a wpływ restrykcyjnej polityki pieniężnej na warunki finansowania i gospodarkę stał się bardziej widoczny

Z upływem czasu stawało się coraz bardziej oczywiste, że restrykcyjna polityka stóp procentowych Rady Prezesów istotnie wpływa na gospodarkę, a tym samym inflację. W pierwszym kwartale roku 2024 wysokie koszty finansowania przedsiębiorstw i gospodarstw domowych, a także zaostrzenie kryteriów udzielania kredytów, doprowadziły do ograniczenia planów inwestycyjnych i zakupów mieszkań, a także do dalszego spadku popytu na kredyt. O ile wydatki na usługi pozostały wysokie, popyt na wyroby przedsiębiorstw przemysłowych był słaby. Skala produkcji pozostała niewielka, zwłaszcza w sektorach energochłonnych. Oczekiwano jednak przyspieszonego wzrostu eksportu strefy euro w związku z ożywieniem gospodarki światowej i wzrostem popytu na towary podlegające wymianie handlowej.

W kwietniu Rada Prezesów ogłosiła, że utrzyma 3 podstawowe stopy procentowe EBC na niezmienionym, restrykcyjnym poziomie. Podkreśliła ona swoją determinację w kwestii stosowania podejścia opartego na danych i podejmowania decyzji na bieżąco na poszczególnych posiedzeniach – bez określania z góry konkretnej ścieżki stóp procentowych. Po raz pierwszy Rada Prezesów poinformowała, że gdyby ocena Rady dotycząca perspektyw inflacji, dynamiki inflacji bazowej i siły transmisji polityki pieniężnej w dalszym ciągu uzasadniała przekonanie, że inflacja konsekwentnie zmierza do celu, właściwe byłoby złagodzenie stopnia restrykcyjności polityki pieniężnej.

Po 9 miesiącach utrzymywania stóp procentowych na stałym poziomie w czerwcu Rada Prezesów obniżyła stopy, w tym stopę depozytu w banku centralnym, do 3,75%...

Właściwa chwila nadeszła w czerwcu: po 9 miesiącach utrzymywania stóp bez zmian, Rada Prezesów postanowiła obniżyć 3 podstawowe stopy procentowe EBC o 25 pkt bazowych. Od ostatniej podwyżki stóp procentowych przez Radę Prezesów we wrześniu 2023, inflacja obniżyła się o ponad 2,6 pkt proc., a jej prognoza znacznie się poprawiła. Obniżyły się również miary inflacji bazowej, potwierdzając oznaki ustępowania presji cenowej, oczekiwania inflacyjne zaś spadły we wszystkich horyzontach. Polityka pieniężna nadal narzucała restrykcyjne warunki finansowania. Tłumienie popytu i wspieranie mocnego zakotwiczenia oczekiwań inflacyjnych w wielkim stopniu przyczyniło się to do spadku inflacji.

Pomimo wspomnianych korzystnych zmian, wewnętrzna presja cenowa pozostała silna, a wzrost płac wysoki, co rekompensowało pracownikom wcześniejszy wzrost inflacji. Inflacja prawdopodobnie pozostanie powyżej celu w ciągu całego kolejnego roku. Analitycy Eurosystemu skorygowali lekko w górę prognozy inflacji na lata 2024 i 2025 w stosunku do prognozy z marca, przewidując wahania inflacji w pozostałych miesiącach roku 2024, m.in. z powodu efektów bazowych związanych z cenami energii. Oczekiwano jednak, że dzięki zahamowaniu wzrostu kosztów pracy, coraz wyraźniejszym efektom restrykcyjnej polityki pieniężnej oraz ustępującym konsekwencjom kryzysu energetycznego i pandemii, inflacja obniży się do poziomu celu w drugiej połowie 2025.

W maju, pomimo wolniejszego wzrostu cen zarówno żywności jak i innych towarów, inflacja wzrosła do 2,6%. Po roku spadków w ujęciu rocznym, niewielki wzrost odnotowała inflacja cen energii; inflacja cen usług wzrosła do 4,1% z 3,7% w kwietniu.

Po 5 kwartałach stagnacji, w pierwszym kwartale 2024 gospodarka strefy euro zanotowała wzrost o 0,3%. Dotyczył on sektora usług, natomiast przemysł przejawiał oznaki stabilizacji na niskim poziomie. Zatrudnienie w pierwszym kwartale wzrosło o 0,3% – od grudnia 2023 utworzono około 500 000 nowych miejsc pracy. Oczekiwano, że w najbliższym czasie koniunktura pozostanie słaba, po czym – dzięki wyższym płacom, poprawie terms of trade i zwiększonym dochodom – realnym nastąpi ożywienie. Koszty finansowania ustabilizowały się na restrykcyjnym poziomie, a akcja kredytowa pozostała słaba na skutek wcześniejszych podwyżek stóp procentowych. Ponadto w czerwcu 2024 banki spłaciły znaczną część środków pożyczonych w ramach operacji TLTRO III, co doprowadziło do istotnej redukcji nadwyżki płynności.

...i potwierdziła stopniową redukcję portfela PEPP w drugiej połowie roku 2024

Również w czerwcu Rada Prezesów potwierdziła, że w drugiej połowie roku ograniczy zasoby papierów wartościowych Eurosystemu w ramach PEPP średnio o 7,5 mld EUR miesięcznie. Zastosowano tu podobne podejście, jak w przypadku APP.

W lipcu Rada Prezesów postanowiła utrzymać stopy procentowe bez zmian

W terminie lipcowego posiedzenia Rady Prezesów, większość czerwcowych miar inflacji była – zgodnie z oczekiwaniami – stabilna lub z tendencją spadkową, pomimo utrzymania się silnej wewnętrznej presji cenowej i wysokiej inflacji cen usług. Płace nadal rosły w przyspieszonym tempie, ale ich inflacyjny efekt tego wzrostu po części łagodziło obniżenie marż zysku. Bieżące informacje zasadniczo potwierdzały wcześniejszą ocenę średniookresowych perspektyw inflacji, w związku z czym podczas lipcowego posiedzenia Rada Prezesów postanowiła utrzymać stopy procentowe na niezmienionym poziomie. Rada potwierdziła zamiar kontynuowania restrykcyjnej polityki pieniężnej przez niezbędny okres.

W warunkach trwającego spowolnienia gospodarczego, inflacja spadła w sierpniu do 2,2%

W sierpniu inflacja obniżyła się do 2,2% z 2,6% w lipcu. Wewnętrzna presja cenowa i inflacja cen usług pozostały jednak wysokie, głównie ze względu na dynamikę płac. Presja kosztów pracy, choć nadal ustępująca, również pozostawała silna. Wrześniowe projekcje ekspertów EBC potwierdziły wcześniejsze prognozy inflacyjne, uzasadniając pogląd o stopniowym i konsekwentnym powrocie inflacji do poziomu 2%. Oczekiwano wzrostu inflacji pod koniec roku, a następnie jej spadku i konwergencji do celu w drugiej połowie roku 2025. Ze względu na wyższą od oczekiwań inflację cen usług, prognozy inflacji bazowej (inflacji z wyłączeniem energii i żywności) w latach 2024 i 2025 skorygowano nieznacznie w górę; nadal jednak sugerowały one silną tendencję spadkową.

W chwili wrześniowego posiedzenia Rady Prezesów warunki finansowania pozostawały restrykcyjne, wzrost akcji kredytowej przy słabym popycie był powolny, a aktywność gospodarcza ograniczona. W drugim kwartale roku 2024 gospodarka rosła w tempie 0,2% – wolniej niż w pierwszym kwartale i poniżej oczekiwań. Do wzrostu przyczyniał się głównie eksport netto i wydatki publiczne. Konsumpcja prywatna i inwestycje, które zgodnie z oczekiwaniami miały być motorem ożywienia, pozostały słabe, prawdopodobnie z powodu wysokiego ryzyka geopolitycznego. W związku z tym analitycy EBC obniżyli prognozy wzrostu w stosunku do czerwca ze względu na słabszą dynamikę popytu krajowego w ciągu najbliższych kilku kwartałów. Z czasem oczekiwano umocnienia gospodarki i wzrostu o 0,8% w roku 2024, a następnie przyspieszenia do 1,3% w roku 2025 i 1,5% w roku 2026. Czynnikami ożywienia miały być wzrost konsumpcji, stopniowo ustępujące skutki zaostrzenia polityki pieniężnej oraz rosnący popyt zewnętrzny i eksport.

We wrześniu Rada Prezesów podjęła kolejny krok w kierunku złagodzenia stopnia restrykcyjności polityki pieniężnej...