Het jaar in vogelvlucht

In 2024 zette de ECB verdere stappen in de monetairbeleidscyclus. Daarbij konden drie afzonderlijke fasen onderscheiden worden. De eerste was een verkrappingsfase, die liep van juli 2022 tot september 2023, waarin de rente met een record van 450 basispunten steeg. De tweede betrof een aanhoudingsfase, waarin de rente gelijk bleef. En in derde fase – de terugdraaifase, die in juni 2024 begon – werd het monetair beleid geleidelijk aan minder restrictief.

Deze verslagperiode beslaat de laatste twee fasen uit deze beleidscyclus. Begin 2024 bevond de ECB zich nog in de aanhoudingsfase en stond de depositorente op 4%. Op dat moment was de inflatie ongeveer driekwart gedaald ten opzichte van het hoogste punt en bedroeg 2,9%. Volgens de projecties van medewerkers zou de inflatie in 2025 terugkeren naar onze doelstelling van 2% op middellange termijn. Maar er bestond onzekerheid over de hardnekkigheid van de inflatie.

De maatstaven van de binnenlandse inflatie waren hoog en star. Eerdere stijgingen van de inflatie werkten nog steeds gefaseerd door in de lonen. En de door medewerkers samengestelde projecties gingen ervan uit dat bedrijven die loonstijgingen via de winst zouden absorberen in plaats van de prijzen te verhogen. En ook verwachtten ze een herstel van de arbeidsproductiviteit, waardoor de arbeidskosten per eenheid product zouden dalen. Voor beide factoren gold dat er pas later zekerheid over zou bestaan.

Om tegen deze achtergrond robuust beleid te voeren, baseerde de ECB – vanaf maart 2023 – de rentebesluiten op drie belangrijke criteria: de inflatievooruitzichten, de dynamiek van de onderliggende inflatie en de kracht van de monetairbeleidstransmissie. Hoewel de inflatievooruitzichten verbeterden en het monetair beleid de vraag duidelijk drukte, maande de onderliggende inflatie tot voorzichtigheid.

In de loop van 2024 zorgde ons restrictieve beleid er echter voor dat de inflatie in de richting van onze doelstelling bleef dalen. Tegen juni waren de inflatievooruitzichten niet alleen stabiel, wat erop wijst dat de inflatie in 2025 de 2% zou bereiken, maar lieten ook de meeste maatstaven van de onderliggende inflatie een afname zien. Deze extra controle droeg bij aan het vertrouwen van de ECB dat de inflatie op duurzame wijze terug zou keren naar haar doelstelling.

Na negen maanden waarin de rente stabiel was gebleven, begonnen we dan ook het niveau van de monetairbeleidsrestricties terug te schroeven. In juni verlaagden we de rente met 25 basispunten, waarbij we nog steeds afhankelijk waren van data en ons niet op voorhand vastlegden op een toekomstig rentepad. Aangezien de binnenkomende gegevens de gunstige inflatievooruitzichten bevestigden, hebben we de mate van monetairbeleidsrestrictie geleidelijk verder verlaagd.

In de loop van september, oktober en december hebben we onze belangrijkste beleidsrente met nog eens 75 basispunten verlaagd. We eindigden het jaar met meer vertrouwen dat het desinflatieproces goed op koers lag.

In 2024 normaliseerde de omvang van onze balans verder en daalde met een half biljoen euro. Eind december bereikten we twee mijlpalen: de volledige terugbetaling van de leningen die de banken hadden opgenomen in het kader van de derde reeks gerichte langerlopende herfinancieringstransacties, en de beëindiging van de herbeleggingen van de aflossingen op effecten die waren aangekocht in het kader van het pandemie-noodaankoopprogramma.

In een klimaat van geleidelijk afnemende liquiditeit als gevolg van de normalisering van de balansomvang voerde de ECB wijzigingen door in het operationele kader voor de tenuitvoerlegging van het monetair beleid. De ECB kondigde met name aan de monetairbeleidskoers te blijven sturen door de rente op de depositofaciliteit aan te passen en tegelijkertijd het ecart tussen de depositorente en de basisherfinancieringsrente te verkleinen. In de toekomst zal de ECB liquiditeit verschaffen aan het financiële stelsel door middel van een brede mix instrumenten. Op basis van de opgedane ervaring zal de Raad van Bestuur in 2026 de belangrijkste parameters van het operationele kader herzien.

Het was ook een bewogen jaar voor het betalingsverkeer. Onder invloed van het groeiende aantal deelnemers aan het TARGET instant payment settlement (TIPS)-systeem – een door het Eurosysteem ontwikkelde dienst om directe betalingen in heel Europa mogelijk te maken – steeg het gemiddelde aantal instantbetalingen in euro’s per dag in de loop van het jaar met 72%.

In 2024 ging het Eurosysteem verder met de tweejarige voorbereidingsfase voor een digitale euro. Het eerste voortgangsverslag over de digitale euro werd gepubliceerd in juni en het tweede in december. De ECB heeft ook verder gewerkt aan de ontwikkeling van een rulebook voor de digitale euro. Daarmee wordt het gebruik en het beheer van de digitale euro in het eurogebied gestandaardiseerd. Ook de voorbereidingen voor de ontwikkeling van een nieuwe serie eurobankbiljetten zijn in een stroomversnelling gekomen. De Raad van Bestuur heeft nu motieven geselecteerd voor de thema’s ‘Europese cultuur’ en ‘Rivieren en vogels’ en een jury samengesteld voor een ontwerpwedstrijd die later in 2025 van start zal gaan.

Naarmate de wereld digitaler wordt, zet de ECB beslissende stappen om kunstmatige intelligentie in haar werkzaamheden te integreren. Meer dan 4.500 ECB-medewerkers kunnen nu vier grote taalmodellen gebruiken ter ondersteuning van hun werkzaamheden. Er lopen verschillende proefprojecten op gebieden als geautomatiseerde communicatie en datavisualisatie.

In 2024 heeft de ECB ook haar werkzaamheden op het vlak van klimaatverandering uitgebreid met de lancering van haar klimaat- en natuurplan 2024-2025. Dit initiatief richt zich op drie kerngebieden: effect en risico's van de transitie naar een groene economie; de toenemende fysieke impact van klimaatverandering en de economische gevolgen van de aanpassingen; en het risico van natuurverlies en -aantasting en de interactie daarvan met klimaatrisico’s.

In 2024 vierde het Huis van de Euro in Brussel, waar de ECB en zeven nationale centrale banken een kantoor delen, het eenjarig bestaan. Het Huis van de Euro is opgericht om de samenwerking tussen de centrale banken van het Eurosysteem te bevorderen en hun zichtbaarheid te vergroten in een stad waar veel Europese instellingen gevestigd zijn. Het is uitgegroeid tot een dynamisch centrum voor samenwerking, dialoog en debat tussen centrale bankiers en belangrijke stakeholders.

In een steeds onzekerdere wereld erkennen meer Europeanen het belang van eenheid. En in 2024 bereikte de steun voor de euro onder de burgers een recordhoogte, wat wijst op een bredere waardering van de eenheidsmunt als een project dat de Europese vrede en welvaart bevordert. Deze groeiende steun onderstreept ook de toewijding van de medewerkers van de ECB en anderen die de belangen van de Europese burgers dienen.

Frankfurt am Main, april 2025

Christine Lagarde

President

Jaar in cijfers

|

|

De economie begon zich te herstellen | De totale inflatie daalde in de richting van de doelstelling |

Het reële bbp van het eurogebied is in 2024 met 0,9% gegroeid, tegen 0,4% in 2023. De groeicijfers op kwartaalbasis werden begin 2024 positief, na vijf opeenvolgende kwartalen van stagnatie. | De totale inflatie daalde van 2,9% in december 2023 naar 2,4% in december 2024 en kwam dichter bij de doelstelling. |

|

|

De ECB verlaagde de drie basisrentetarieven, waarmee de depositorente aan het eind van het jaar uitkwam op 3,00% | Het Eurosysteem bleef zijn balans verder afbouwen |

Door de verlaging van de basisrentetarieven van de ECB kwam de depositorente uit op 3,00%. Voor heel 2024 bedroeg de verlaging in totaal 100 basispunten. | De balans van het Eurosysteem daalde met € 0,5 biljoen vanwege het einde van de derde reeks gerichte langerlopende herfinancieringstransacties (TLTRO III), de inkrimping van de portefeuille van het programma voor de aankoop van activa (asset purchase programme – APP) en, tot op zekere hoogte, de verschuiving naar gedeeltelijke herinvesteringen in het kader van het pandemie-noodaankoopprogramma (pandemic emergency purchase programme – PEPP). Deze maatregelen hadden een belangrijke rol gespeeld tijdens de periode met lage inflatie en gedurende de pandemie. |

|

|

Veerkracht van de banken in het eurogebied | Aantal door TIPS afgewikkelde instantbetalingen toegenomen |

De tier 1-kernkapitaalratio van de banken in het eurogebied bleef dicht bij het historisch hoogste niveau en kwam in het derde kwartaal van 2024 uit op 15,7%. Dit was het gevolg van de sterke winstgevendheid van de banken en het lage aantal niet-renderende leningen. | Door de stijging van het aantal deelnemers aan TIPS, de TARGET-dienst voor de afwikkeling van instantbetalingen, is ook het aantal dergelijke betalingen in euro’s toegenomen: van 963.894 per dag in december 2023 tot 1.657.421 in december 2024, een stijging van 72%. |

|

|

Het bezoekerscentrum van de ECB | Financiële klimaatrapportage over door het Eurosysteem voor monetairbeleidsdoeleinden aangehouden activa |

In 2024 ontving het bezoekerscentrum van de ECB in totaal 21.325 bezoekers. Zo kreeg het publiek de kans de ECB van binnenuit te leren kennen. | De ECB heeft de transparantie over de koolstofvoetafdruk van het Eurosysteem vergroot door de financiële klimaatrapportage uit te breiden. Deze beslaat nu meer dan 99% van de activa die voor monetairbeleidsdoeleinden worden aangehouden. |

1 Verdere afname van de onderliggende inflatiedruk ondersteund door het restrictieve monetaire beleid van de ECB

De mondiale economische bedrijvigheid bleef in 2024 veerkrachtig en bleef in een gematigd tempo groeien. Het niveau van onzekerheid nam in de loop van het jaar sterk toe als gevolg van de toegenomen geopolitieke spanningen en onzekerheid over het economisch beleid, met name na de presidentsverkiezingen in de Verenigde Staten. De wereldhandel herstelde zich van de terugval in 2023 doordat invoer naar voren werd gehaald in reactie op de onzekerheid over de geopolitieke ontwikkelingen en het handelsbeleid. De mondiale inflatie nam verder af, hoewel de aanhoudende diensteninflatie in de ontwikkelde economieën het desinflatieproces vertraagde. De euro daalde ten opzichte van de Amerikaanse dollar en in mindere mate ook in nominaal-effectieve zin. De economie van het eurogebied trok in 2024 aan, grotendeels als gevolg van een positieve mondiale groeidynamiek en een veerkrachtige dienstensector, tegen de achtergrond van over het algemeen dalende inflatie. Tegelijkertijd bleef de industrie zwak onder invloed van restrictieve financieringsvoorwaarden, hoge energie- en andere inputkosten, structurele tekortkomingen en grote onzekerheid. Hoewel de monetairbeleidsverkrapping door de ECB tijdens de voorgaande jaren krachtig bleef doorwerken in de economische bedrijvigheid, wat de aanhoudende daling van de inflatie in 2024 schraagde, bleef de arbeidsmarkt redelijk veerkrachtig. De overheden in het eurogebied bleven de steunmaatregelen afbouwen die waren genomen naar aanleiding van de COVID-19-pandemie, energieprijsschokken en inflatieschokken, waardoor de eerdere budgettaire versoepeling deels ongedaan werd gemaakt. De totale inflatie in het eurogebied daalde in 2024 verder, zij het langzamer dan in het voorgaande jaar, omdat de impuls van de afnemende energie-inflatie wegebde. De onderliggende inflatoire druk nam af als gevolg van de afnemende invloed van eerdere aanbodschokken en de zwakkere vraag als gevolg van de krappe monetaire en financieringsvoorwaarden en begrotingsbeleid, maar bleef ook onder invloed van de sterke loongroei.

1.1 Mondiale economische bedrijvigheid veerkrachtig, totale inflatie verder gedaald

De mondiale economische groei bleef in 2024 veerkrachtig ondanks tegenwind

De wereldeconomie bleef in 2024 veerkrachtig, maar de risico’s voor de groei bleven neerwaarts gericht tegen de achtergrond van toenemende verschillen tussen sectoren en landen. De economische bedrijvigheid groeide gestaag maar gematigd met 3,4%, vrijwel onveranderd ten opzichte van het voorgaande jaar, maar nog steeds onder het historisch gemiddelde (Grafiek 1.1, paneel a). De bedrijvigheid was ongelijk tussen landengroepen. De opkomende markteconomieën groeiden met 4,1%, terwijl de ontwikkelde economieën minder snel groeiden, met 1,9% (Grafiek 1.1, paneel a). De verschillen in groeicijfers waren in overeenstemming met historische patronen, waarbij de gemiddelde groei op de lange termijn in de opkomende markten in de periode 1999-2023 3,1 procentpunt boven die van de ontwikkelde economieën uitkwam. De ontwikkelingen in de mondiale economische bedrijvigheid waren ook ongelijk verdeeld over de verschillende sectoren. De mondiale groei werd met name ondersteund door een robuuste dienstensector, terwijl de verwerkende industrie een zwakkere bedrijvigheid te zien gaf. De mondiale onzekerheid bleef groot en de tegenwind voor de groei op de korte termijn nam in de loop van het jaar toe als gevolg van toenemende geopolitieke spanningen en grotere onzekerheid over het economisch beleid, met name op het gebied van handel en begroting na de Amerikaanse presidentsverkiezingen.

De economische groei bleef robuust in de Verenigde Staten, maar vertraagde in China

In de Verenigde Staten bleef de economische bedrijvigheid gedurende heel 2024 robuust, voornamelijk als gevolg van de stevige binnenlandse vraag, en dan met name de bestedingen van huishoudens. De krappe arbeidsmarkt in de Verenigde Stagen werd in 2024 iets ruimer. De werkloosheid steeg van 3,7% aan het begin naar 4,1% aan het einde van het jaar. In China zwakte de economische groei in 2024 af, zij het marginaal. De zwakke binnenlandse vraag tegen de achtergrond van een gematigd consumentenvertrouwen en een aanhoudend zwakke vastgoedsector bleven de groei drukken, maar de aantrekkende netto-uitvoer en de budgettaire en monetaire stimuleringsmaatregelen wisten de groeidynamiek tegen het einde van het jaar te ondersteunen.

Grafiek 1.1

Ontwikkelingen in de mondiale bedrijvigheid en de wereldhandel (uitgezonderd het eurogebied)

(mutaties in procenten per jaar)

Bronnen: Haver Analytics, nationale bronnen en berekeningen van de ECB.

Toelichting: Paneel a): het “mondiale bbp” is exclusief het eurogebied. De aggregaten worden berekend op basis van het bbp, gewogen ten opzichte van de koopkrachtpariteiten. Paneel b): De groei van de wereldhandel wordt gedefinieerd als de groei van de wereldwijde invoer, met inbegrip van invoer naar het eurogebied. In beide panelen geven de stippellijnen de langjarige gemiddelden tussen 1999 en 2023 aan. De meest recente waarnemingen zijn voor 2024 en zijn bijgewerkt op 28 maart 2025.

De wereldhandel trok in 2024 aan omdat invoer naar voren werd gehaald als gevolg van toegenomen onzekerheid

De wereldhandel herstelde zich aanzienlijk in 2024, met een groei van de invoer van 4,4% tegenover 1,2% in het voorgaande jaar, maar bleef iets onder het langetermijngemiddelde (Grafiek 1.1, paneel b). De groei van de wereldhandel werd ondersteund doordat een sterke vraag naar geïmporteerde goederen naar voren was gehaald als gevolg van bezorgdheid over verstoringen van de scheepvaartroutes in de Rode Zee en mogelijke vertragingen in de aanloop naar het feestseizoen aan het einde van het jaar. In de Verenigde Staten werd ook invoer naar voren gehaald vanwege onzekerheden in verband met havenstakingen aan de oostkust en met het handelsbeleid. Verwacht werd dat een normalisering van de goedereninvoer, versterkt door een nog steeds zwakke productiecyclus en een minder gunstige samenstelling van de mondiale vraag tot een vertraging van de handelsdynamiek tegen het einde van het jaar zou hebben geleid.

De mondiale inflatie nam in 2024 verder af, maar de prijsdruk in de dienstensector bleef aanhouden

De totale inflatie van de mondiale consumentenprijsindex (CPI) op jaarbasis bleef in 2024 afnemen (Grafiek 1.2). Deze stond in oktober 2024 op 3,0%, tegen 3,4% aan het eind van 2023. De daling van de totale inflatie werd gedreven door de voedsel- en energie-inflatie en de kerninflatie (d.w.z. exclusief voeding en energie). In de ontwikkelde economieën bleef de druk op de dienstenprijzen aanhouden.

Grafiek 1.2

Totale inflatie en de belangrijkste componenten ervan

(mutaties in procenten per jaar; maandgegevens)

Bronnen: Nationale bronnen en OESO via Haver Analytics, en berekeningen van ECB-medewerkers.

Toelichting: De mondiale inflatie (exclusief het eurogebied) wordt berekend op basis van de nationale consumptieprijsindices en de bbp-gewichten op jaarbasis uitgedrukt in termen van koopkrachtpariteit. Het totaal wordt berekend op basis van 22 landen die samen 74% van het mondiale bbp (exclusief het eurogebied) in koopkrachtpariteit vertegenwoordigen. De bijdragen van de componenten aan de totale inflatie worden berekend aan de hand van gemiddelde gewichten voor de OESO-landen. De kerninflatie van goederen en de kerninflatie van diensten zijn exclusief energie en voeding.

De meest recente waarnemingen betreffen december 2024.

De belangrijkste risico’s voor de vooruitzichten voor de mondiale economische groei aan het einde van 2024 waren de toegenomen wereldwijde economische fragmentatie en handelsprotectionisme, met name in de Verenigde Staten, de escalatie van geopolitieke spanningen in het Midden-Oosten en de Russische oorlog tegen Oekraïne, frequentere en ernstiger weersomstandigheden, en een verdere vertraging in China.

De prijsschommelingen van energiegrondstoffen werden bepaald door geopolitieke ontwikkelingen

Aan het einde van het jaar waren de energieprijzen in 2024 over het algemeen gestegen ten opzichte van 2023, omdat een stijging van de Europese gasprijzen een daling van de olieprijzen compenseerde. De prijs van Brent-olie daalde met 5%, voornamelijk als gevolg van factoren aan de vraagzijde, waaronder een zwakke productie in de verwerkende industrie in Europa en een vertraging van de economische bedrijvigheid in China. Aan de aanbodzijde zorgden conflicten in het Midden-Oosten en langdurige productieverlagingen door OPEC+-landen ervoor dat de olieprijzen niet verder daalden, maar waren deze ontwikkelingen niet sterk genoeg om de prijzen te doen stijgen. De Europese gasprijzen waren aan het eind van het jaar met 52% gestegen, maar bleven wel ruim onder de piek van 2022. De gasprijzen daalden aanvankelijk als gevolg van het aanhoudend lage Europese verbruik, met name in de industriële sector. Vanaf het tweede kwartaal stegen de prijzen echter gestaag als gevolg van druk aan de aanbodzijde, waaronder de ongeplande onderbrekingen in de Noorse gastoevoer, escalaties van de Russische oorlog tegen Oekraïne en bezorgdheid over het aflopen van de overeenkomst inzake de doorvoer van gas tussen Rusland en Oekraïne. Aan het einde van het jaar was de Europese gasopslag gedaald tot onder de niveaus van 2022 en 2023 en ook onder het eindejaarsgemiddelde van vóór de energiecrisis, wat wijst op de uitdagingen voor Europa om op de langere termijn een toereikende voorzorgsbuffer aan te kunnen houden.

De euro daalde ten opzichte van de Amerikaanse dollar en in mindere mate ook in nominaal-effectieve zin

Na schommelingen in de loop van het jaar kwam de euro in nominaal-effectieve termen iets lager uit dan eind 2023 (-1,1%), als gevolg van deels compenserende bilaterale wisselkoersontwikkelingen. Aan de ene kant daalde de euro ten opzichte van de Amerikaanse dollar (-6,0%), een beweging die werd ondersteund door positieve verrassingen in de Amerikaanse economische cijfers, een vlucht naar veiligheid tegen de achtergrond van wereldwijde geopolitieke spanningen en, later in het jaar, verwachte beleidswijzigingen onder de nieuwe Amerikaanse regering. Toen vervolgens ook de economische cijfers voor het eurogebied verzwakten in het vierde kwartaal van 2024, verwachtten de rentemarkten een steiler pad van toekomstige beleidsrenteverlagingen in het eurogebied en een minder steil pad in de Verenigde Staten, wat de euro verder drukte ten opzichte van de Amerikaanse dollar. De verwachtingen van een aanhoudend restrictief monetair beleid in het Verenigd Koninkrijk versterkten ook het Britse pond, zowel in algemene zin als ten opzichte van de euro. De euro verzwakte in 2024 ook ten opzichte van de Chinese renminbi, zij het in mindere mate (-3,4%), omdat de kracht van de renminbi werd getemperd door toenemende economische tegenwind in China. Aan de andere kant steeg de euro in waarde ten opzichte van de valuta’s van de meeste andere belangrijke handelspartners. De Japanse yen stond gedurende het grootste deel van 2024 onder neerwaartse druk, omdat de aanhoudend lage rente in Japan naar verluidt "carry trade"-stromen van de yen naar beter renderende valuta's aanwakkerde.

1.2 Geleidelijk herstel van de economische bedrijvigheid in het eurogebied

De economische bedrijvigheid in het eurogebied begon te herstellen ondanks aanhoudende tegenwind

Het reële bbp van het eurogebied steeg in 2024 met 0,9%, tegenover 0,4% in 2023 (Grafiek 1.3). De kwartaalgroei werd positief aan het begin van 2024, na vijf opeenvolgende kwartalen van stagnatie, maar vertraagde aan het eind van het jaar opnieuw. De toename van de groei was voornamelijk te danken aan de dienstensector, die bleef profiteren van structurele veranderingen na de pandemie, waaronder een snellere verschuiving naar een meer op kennis gebaseerde economie, de groene transitie en veranderende consumptiepatronen. Ook het herstel van de reële inkomens, de wereldhandel en het Next Generation EU-programma (NGEU) ondersteunden de economische groei. Tegelijkertijd bleef de industriële sector zwak als gevolg van een combinatie van zowel structurele als conjuncturele factoren. De industriële sector had meer dan de dienstensector te lijden onder de nog steeds restrictieve voorwaarden van de voorbije verkrappingscyclus van het monetaire beleid en de hoge inputkosten. Hoewel de meeste modellen laten zien dat het grootste effect van de verkrapping op de economische bedrijvigheid werd bereikt in de periode van eind 2023 en begin 2024, was de monetaire verruimingscyclus die medio 2024 begon nog niet doorgedrongen in de economie. Daarnaast had de industriële sector te lijden onder het afnemend exportmarktaandeel van het eurogebied, uitdagingen op het gebied van regelgeving en de toegenomen onzekerheid over politieke en geopolitieke gebeurtenissen. Al met al was de groei in 2024 het gevolg van positieve bijdragen van de particuliere en de overheidsconsumptie en van het uitvoersaldo, terwijl investeringen en voorraadmutaties de economische bedrijvigheid temperden.

Grafiek 1.3

Reëel bbp van het eurogebied

(mutaties in procenten per jaar, bijdragen in procentpunten)

Bron: Eurostat.

Toelichting: De meest recente waarnemingen betreffen 2024.

De particuliere consumptie versnelde marginaal, aangedreven door diensten

De particuliere consumptie versnelde in 2024 en groeide met 1% toe ten opzichte van het voorgaande jaar. Ondanks de robuuste dienstenconsumptie nam de totale particuliere consumptie in de eerste helft van het jaar slechts matig toe, doordat de vraag naar goederen zwak bleef (Grafiek 1.4). De groei versnelde sterk in het derde kwartaal van 2024 als gevolg van tijdelijke factoren, zoals de Olympische en Paralympische Spelen in Parijs, en zwakte weer af in het vierde kwartaal. De groei van het reëel besteedbaar inkomen ondersteunde in 2024 de bestedingen van de huishoudens, doordat de nominale loongroei toenam, de inflatie afnam en de werkgelegenheidsgroei veerkrachtig bleef. Niettemin bleven de nog steeds krappe financieringsvoorwaarden de bestedingen van huishoudens drukken, terwijl de besparingen over het algemeen hoog bleven.

Grafiek 1.4

Consumptie in het eurogebied, niet-bouwinvesteringen en woninginvesteringen

(indexcijfers: 2019-IV = 100)

a) Particuliere consumptie

b) Investeringen

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: In paneel a) verwijst de particuliere consumptie naar het nationale begrip van consumptie, en de componenten ervan naar het binnenlandse begrip van consumptie. De meest recente waarnemingen betreffen het vierde kwartaal van 2024.

De investeringen werden geremd door krappe financieringsvoorwaarden en grote onzekerheid

De investeringen in woningen daalden sterk in 2024, door aanhoudende restrictieve financieringsvoorwaarden en een zwakke vraag. Ze daalden met 4,0% ten opzichte van 2023, de grootste daling op jaarbasis sinds 2009, ten tijde van de wereldwijde financiële crisis. Deze sterke daling was voornamelijk te wijten aan het vertraagde effect van de verkrapping van het monetaire beleid, en was het gevolg van hogere hypotheekrentes en strengere acceptatiecriteria voor bancaire kredietverlening. Hoewel de reële inkomens herstelden en de toename van de woningprijzen gematigd bleef, beperkten de krappe financieringsvoorwaarden de betaalbaarheid van woningen en drukten deze de vraag naar woningen. Als gevolg van het sterke herstel van de investeringen in woningen na de pandemie, deels ondersteund door (inmiddels vervallen) genereuze fiscale stimuleringsmaatregelen in Italië, lagen de investeringen in woningen eind 2024 echter nog steeds 1,3% boven het niveau van vóór de pandemie, hoewel dit cijfer veel lager lag dan de particuliere consumptie (3,1%) en de niet-bouwinvesteringen (5,2% exclusief Ierse immateriële activa).

De niet-bouwinvesteringen (de nauwste benadering van de nationale rekeningen voor de bedrijfsinvesteringen) liepen in 2024 opnieuw terug tegen de achtergrond van een zwakke binnenlandse en buitenlandse vraag, krappe financieringsvoorwaarden en grote onzekerheid op verschillende fronten. Over het geheel genomen daalden de niet-bouwinvesteringen met 2,3% ten opzichte van 2023, zij het met aanzienlijke volatiliteit op kwartaalbasis in de loop van het jaar (zie Grafiek 1.4). Als volatiele, door multinationals gedreven immateriële activa in Ierland buiten beschouwing worden gelaten, daalde dit cijfer in 2024 met 0,5%.[1] Dit resultaat komt zowel tot uitdrukking in aanhoudend zwakke investeringen in machines en apparatuur als in een vertraging van de groei van immateriële investeringen in de afgelopen jaren. Tegen de achtergrond van een gematigde binnenlandse vraag en een zwakkere exportsector bleven de productieverwachtingen voor de langere termijn – doorgaans een belangrijke motor van de investeringen – het hele jaar lang gematigd, waardoor bedrijven minder geneigd waren om te investeren. Ook de bedrijfsinvesteringen werden in 2024 verder gedrukt door bezorgdheid over het verlies aan concurrentievermogen, afnemende winstgevendheid en grote en breed gedragen onzekerheid – als gevolg van geopolitieke ontwikkelingen, toenemende vrees voor verdere handelsfragmentatie en toegenomen beleidsonzekerheid.

De uitvoer van het eurogebied bleef gematigd ondanks aantrekkende buitenlandse vraag

De uitvoer van het eurogebied groeide licht in 2024, maar bleef relatief zwak. Verschillende elementen droegen bij aan een gematigde exportgroei, ondanks de aantrekkende buitenlandse vraag. Vertraagde effecten van de eerdere waardestijging van de euro hadden een negatieve invloed. De energiekosten bleven een belangrijk punt van zorg, aangezien de relatief hoge gasprijzen de productiekosten voor exporteurs in het eurogebied opdreven, waardoor de winstmarges krompen en het concurrentievermogen afnam. Ook de zwakke vraag vanuit China, met name naar investeringsgoederen, en de toegenomen concurrentie van Chinese producenten vormden een uitdaging voor het eurogebied. De invoer groeide matig door de zwakke binnenlandse vraag en zwakke investeringen. Al met al had het uitvoersaldo een licht positief effect op de groei. De handelsbalans van het eurogebied verbeterde in 2024 verder ten opzichte van 2023.

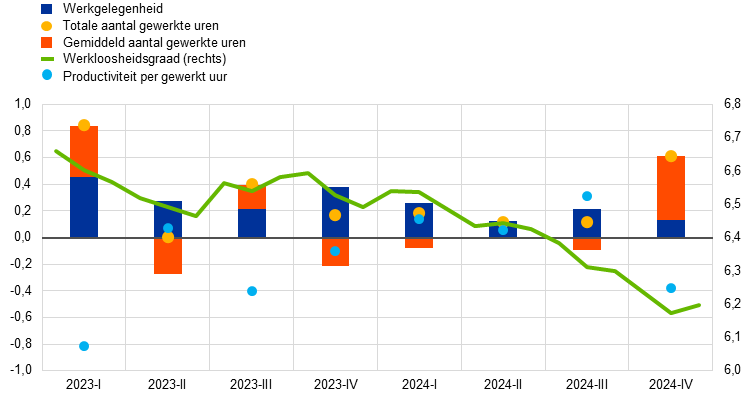

Arbeidsmarkt

De arbeidsmarkt in het eurogebied bleef veerkrachtig, terwijl de groei van de arbeidsproductiviteit stabiel bleef

De arbeidsmarkt van het eurogebied bleef in 2024 over het geheel genomen veerkrachtig, hoewel de werkgelegenheidsgroei ten opzichte van de voorgaande jaren en enquête-indicatoren wezen op een afkoeling van de arbeidsmarkten in de loop van het jaar. De werkloosheid daalde van 6,5% in januari tot 6,2% in december – een van de laagste niveaus sinds de invoering van de euro en 1,3 procentpunt onder het niveau van vóór de pandemie van januari 2020. De werkloosheid bedroeg in het laatste kwartaal van het jaar eveneens gemiddeld 6,2% (Grafiek 1.5). De totale werkgelegenheid en het totale aantal gewerkte uren hielden grotendeels gelijke tred met de groei van de economie en stegen in 2024 allebei met 1%. Deze ontwikkelingen leidden tot een grotendeels vlak productiviteitspad. De zwakke groei van de arbeidsproductiviteit was vooral conjunctureel en aangedreven door een zwakke vraag, terwijl bedrijven uit voorzorg meer werknemers aanhielden dan nodig was in een periode van lage economische groei. Ook structurele factoren kunnen echter een rol hebben gespeeld. Het gemiddelde aantal gewerkte uren daalde in 2024 met 0,1% en lag vanaf het laatste kwartaal van het jaar 0,9% onder het niveau van vóór de pandemie. Het verloop van het gemiddelde aantal gewerkte uren was nog steeds het gevolg van factoren zoals het aanhouden van arbeid vanaf de tweede helft van 2023 en het nog steeds verhoogde niveau van het ziekteverzuim. De arbeidsparticipatie in de leeftijdsgroep 15-74 jaar is gestegen tot een niveau van 66% in het vierde kwartaal van 2024, 1,2 procentpunt hoger dan het niveau van vóór de pandemie. Vooral vrouwen, oudere werknemers, hoger opgeleiden en buitenlandse werknemers hebben bijgedragen aan deze toename van de beroepsbevolking. De vraag naar arbeid nam in 2024 af ten opzichte van voorgaande jaren, waarbij de vacaturegraad verder daalde van de piek in het tweede kwartaal van 2022 tot 2,5% in het vierde kwartaal van vorig jaar, nog steeds boven het niveau van vóór de pandemie van 2,3% in het laatste kwartaal van 2019.[2] De inhaalbeweging van de nominale lonen ten opzichte van de inflatie zorgde voor een herschikking van de werkgelegenheid en de productiedynamiek, terwijl de reële lonen meer in overeenstemming werden gebracht met het herstel van de productiviteit. Dankzij de oriëntatie op de middellange termijn, en zonder daarbij afbreuk te doen aan het handhaven van prijsstabiliteit, heeft het monetaire beleid van de ECB bijgedragen aan de ondersteuning van de werkgelegenheid en de productiviteit – twee van de doelstellingen van de Europese Unie waaraan de ECB kan bijdragen.

Grafiek 1.5

Arbeidsmarkt

(links: mutaties in procenten op kwartaalbasis; rechts: percentages)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen december 2024 voor het werkloosheidscijfer, en het vierde kwartaal van 2024 voor de werkgelegenheid, het totale en het gemiddelde aantal gewerkte uren en de productiviteit per gewerkt uur.

1.3 Begrotingskoers in het eurogebied is verkrapt

Het begrotingsbeleid in het eurogebied is waarschijnlijk verkrapt als gevolg van de geleidelijke afschaffing van de overheidssteunmaatregelen die in reactie op de energiecrisis en de hoge inflatie waren ingevoerd

Het overheidstekort van het eurogebied is in 2024 naar verwachting verder gedaald, van 3,6% in 2023 tot iets boven de drempel van 3% van het bbp (Grafiek 1.6). Dit is voornamelijk het gevolg van een verkrapping van de begrotingskoers in 2024 als gevolg van de uitfasering van de overheidsmaatregelen die in de jaren 2022-2023 zijn genomen om huishoudens en bedrijven te compenseren voor de hoge energieprijzen en inflatie.[3] Tegelijkertijd droegen hogere rentebetalingen op overheidsschulden, met name in landen met een hoge schuldenlast, waarschijnlijk negatief bij aan het begrotingssaldo.[4]

De schuldquote van het eurogebied is in 2024 naar verwachting licht gestegen ten opzichte van het reeds hoge niveau van 87,4% in 2023, tot bijna 88%, en blijft daarmee ruim boven het niveau van vóór de crisis van 83,6% in 2019 (Grafiek 1.6). Deze stijging is waarschijnlijk het gevolg van het primaire tekort en de positieve tekort-schuldaanpassingen.

Grafiek 1.6

Begrotingssaldo en overheidsschuld in het eurogebied

(percentages van het bbp; begrotingskoers: procentpunten van het potentiële bbp)

Bronnen: Eurostat, Door medewerkers van het Eurosysteem samengestelde macro-economische projecties voor het eurogebied van december 2024 en berekeningen van de ECB.

Toelichting: In paneel a) wordt de maatstaf van de begrotingskoers vanaf 2021 aan de inkomstenzijde aangepast door subsidies uit de faciliteit voor herstel en veerkracht van NGEU te verrekenen, aangezien deze inkomsten geen verkrappende macro-economische effecten hebben.

Strategische collectieve goederen helpen de veerkracht van de Europese economie te versterken

Eind 2024 werd verwacht dat de begrotingskoers in 2025 verder zou verkrappen, zij het in een trager tempo dan in voorgaande jaren. Deze begrotingsvooruitzichten waren echter omgeven door grote onzekerheid. De politieke risico’s kwamen voort uit de begrotingsplannen van grote landen in het eurogebied en uit de toekomstige beslissingen van de nieuwe Amerikaanse regering en de Europese reacties daarop. Deze risico’s kwamen bovenop de begrotingsdruk op de lange termijn als gevolg van de vergrijzing. Bovendien wordt steeds meer verwacht dat het begrotingsbeleid strategische collectieve goederen zal opleveren om de veerkracht van de Europese economie te versterken, door vooruitgang te boeken met de groene en de digitale transitie en door de economische veiligheid en defensie te vergroten. Voor de groene en de digitale transitie zal het NGEU-programma een belangrijke bijdrage leveren totdat het eind 2026 afloopt (zie Kader 1).

Het herziene EU-kader voor economische governance is op 30 april 2024 in werking getreden. Het kader is gericht op de houdbaarheid van de overheidsschuld en moet zorgen voor gezonde en houdbare overheidsfinanciën en tegelijkertijd structurele hervormingen en investeringen stimuleren.[5] Een centraal element van het nieuwe kader is de publicatie van de structurele begrotingsplannen van de lidstaten voor de middellange termijn. Deze plannen schetsen een pad voor de groei van de netto-uitgaven, de onderliggende macro-economische aannames en, voor landen die de aanpassingsperiode willen verlengen van vier naar zeven jaar, de geplande structurele begrotingsmaatregelen waarmee ze hun schuldquotes op middellange termijn op een aannemelijk neerwaarts pad zouden weten te brengen.

Met de publicatie van haar najaarspakket op 26 november en 18 december heeft de Europese Commissie het startsein gegeven voor de eerste uitvoeringscyclus van het nieuwe kader voor economische governance. Het pakket omvat de beoordelingen van de structurele begrotingsplannen voor de middellange termijn en de ontwerpbegrotingen voor 2025 van de lidstaten. De Europese Commissie stelde vast dat 15 van de 16 structurele begrotingsplannen voor de middellange termijn die waren ingediend door de landen in het eurogebied voldeden aan de vereisten van het nieuwe kader. De aanbevolen begrotingsaanpassingsperiode werd, op verzoek van de landen, verlengd van vier naar zeven jaar voor vier landen in het eurogebied (Spanje, Frankrijk, Italië en Finland). Het verlengingsverzoek moet worden onderbouwd met investerings- en hervormingstoezeggingen die onder meer zijn bedoeld om bij te dragen tot duurzame en inclusieve groei en veerkracht, om de houdbaarheid van de begroting te ondersteunen.[6]

Een meerjarig netto-uitgavenpad is de belangrijkste beoordelingsindicator in het nieuwe kader voor economische governance

Op aanbeveling van de Europese Commissie besloot de Ecofin-Raad in juli 2024 een buitensporigtekortprocedure in te leiden voor vijf landen van het eurogebied, te weten België, Frankrijk, Italië, Malta en Slowakije. Om de buitensporige tekorten te corrigeren heeft de Commissie aanbevolen meerjarige netto-uitgavenpaden vast te stellen die in overeenstemming zijn met de beschikbare structurele begrotingsplannen voor de middellange termijn. Het meerjarige netto-uitgavenpad is daarmee de belangrijkste beoordelingsindicator in het nieuwe kader voor economische governance.

De volledige transparante en onverwijlde tenuitvoerlegging van het herziene EU-kader voor economische governance zal overheden helpen hun begrotingstekorten en schuldquotes duurzaam te verlagen.

1.4 De totale inflatie daalde verder in de richting van de doelstelling

De totale inflatie daalde van 2,9% in december 2023 tot 2,4% in december 2024 en komt daarmee dichter bij de doelstelling

De totale inflatie in het eurogebied, gemeten naar de geharmoniseerde consumptieprijsindex (HICP), bleef in 2024 op een desinflatoir pad. In december kwam deze uit op 2,4%, 0,5 procentpunt lager dan een jaar eerder (Grafiek 1.7). Terwijl het desinflatieproces in 2023 voornamelijk het gevolg was van het wegebben van eerdere aanbodschokken, weerspiegelde het in 2024 in toenemende mate de doorwerking van restrictief monetair beleid. De afbouw van overheidssteunmaatregelen die waren genomen als reactie op de pandemie en energieprijsschokken ondersteunde de desinflatie door de totale vraag te temperen. Aangezien de maatregelen aanvankelijk waren ingezet om de inflatie te beteugelen, werkte dit echter ook remmend op het desinflatieproces. In deze context waren de meeste schommelingen in de HICP-inflatie in de loop van het jaar toe te schrijven aan de energie-inflatie, waaronder ook de stijging aan het einde van het jaar. De ontwikkeling van de prijzen van goederen met uitzondering van energie leverde de belangrijkste bijdrage aan de verdere desinflatie, waarbij zowel de voedingsmiddelencomponent als de component niet-energetische industriële goederen (NEIG) van de HICP in december 2024 een lagere inflatie lieten zien dan in december 2023, met respectievelijk 3,5 procentpunt en 2,0 procentpunt. In het geval van de NEIG bereikten de percentages een niveau dat dicht bij het gemiddelde langetermijnpercentage van vóór de pandemie lag, van 0,6% (gemeten over 1999-2019). De daling van deze twee componenten weerspiegelde het wegebben van de druk op het productieproces als gevolg van eerdere kostenschokken en een over het algemeen gunstiger internationaal prijsklimaat. De HICP-dienstencomponent bleef daarentegen relatief stabiel en schommelde het hele jaar rond de 4,0%. Deze hardnekkigheid weerspiegelde de relatief sterke invloed van de loondruk op veel dienstencomponenten en de invloed van “late mover”-componenten (zoals verzekeringen, woninghuren, enz.), waarvan de prijzen met vertraging hebben gereageerd op eerdere uitzonderlijke inflatoire schokken.

Grafiek 1.7

Totale inflatie en de belangrijkste componenten ervan

(mutaties in procenten per jaar, bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen december 2024.

De energie-inflatie bleef het grootste gedeelte van het jaar negatief, terwijl de voedselinflatie aanzienlijk daalde

De energie-inflatie was in 2024 gemiddeld iets lager dan in 2023 en bleef het grootste deel van het jaar negatief. De negatieve energie-inflatie aan het begin van het jaar was voornamelijk toe te schrijven aan het verloop van de gas- en elektriciteitsprijzen, terwijl deze in de periode vanaf augustus werd bepaald door de prijzen van transportbrandstoffen. De volatiliteit op de groothandelsmarkten voor energie als gevolg van gebeurtenissen zoals de oorlog van Rusland tegen Oekraïne en basiseffecten als gevolg van ontwikkelingen in het voorgaande jaar, droegen bij aan het ongelijkmatig verloop van de energie-inflatie in 2024. De voedselinflatie heeft de desinflatie sterk ondersteund, vooral als gevolg van de scherpe daling in de eerste maanden van het jaar, toen de prijzen op jaarbasis van zowel verwerkte als met name onverwerkte voedingsmiddelen daalden. Dit hield verband met het wegebben van de druk in het productieproces als gevolg van de eerdere sterke prijsstijgingen voor energie en voedingsgrondstoffen.[7] Daarna was de inflatie van de voedingsmiddelen enigszins volatiel, grotendeels als gevolg van de schommelingen in de prijzen van onbewerkte voedingsmiddelen, met name voor groenten, die waarschijnlijk te maken hadden met de slechte weersomstandigheden.

De onderliggende inflatie-indicatoren liepen in de eerste helft van het jaar aanzienlijk terug en bewogen zich grotendeels zijwaarts in de tweede helft van het jaar

De onderliggende inflatie-indicatoren zijn bedoeld om de hardnekkige of gemeenschappelijke inflatiecomponent weer te geven, die aangeeft waar de totale inflatie zich naar verwachting op de middellange termijn zal stabiliseren zodra tijdelijke factoren zijn verdwenen. Aangezien deze indicatoren echter zelf opwaarts waren gedreven door eerdere grote aanbodschokken, werd verwacht dat ze tijdens het algehele desinflatieproces zouden afzwakken.[8] De kerninflatie – zoals gemeten aan de hand van de HICP-inflatie exclusief de volatiele componenten energie en voedsel – daalde van 3,4% in december 2023 tot 2,7% in april 2024 en bewoog zich daarna over het algemeen zijwaarts. In december 2024 bedroeg deze eveneens 2,7%. De daling van de kerninflatie in het begin van 2024 is toe te schrijven aan de daling van de NEIG-inflatie, terwijl de diensteninflatie het hele jaar min of meer ongewijzigd bleef en rond de 4,0% schommelde. De diensteninflatie daalt doorgaans langzamer dan andere inflatiecomponenten, aangezien veel dienstencomponenten met vertraging reageren op algemene inflatieschokken (zoals woninghuren, verzekeringen en gezondheids- en onderwijsdiensten). De aanhoudende diensteninflatie in 2024 houdt ook verband met de sterke groei van de lonen, die in de dienstensector een groter deel van de kosten uitmaken dan in de verwerkende industrie. Ook andere onderliggende inflatie-indicatoren daalden in de loop van het jaar, zij het met enige volatiliteit, en vooral tijdens de eerste helft van het jaar. Al met al weerspiegelen deze dalingen de wegebbende effecten van de eerdere aanbodschokken en de zwakkere vraag bij een nog steeds krap monetair beleid. Dit laatste helpt te verklaren waarom de desinflatie voor goederen duidelijker is dan die voor dan diensten, aangezien het gewicht van componenten die gevoelig zijn voor monetairbeleidseffecten groter is in de goederencategorie dan in de dienstencategorie.[9]

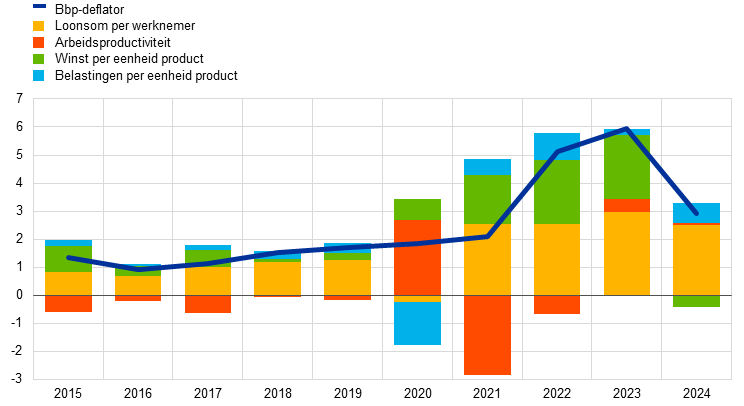

De binnenlandse kostendruk nam af als gevolg van matigende loongroei en winstbuffers

De binnenlandse kostendruk, gemeten aan de hand van de groei van de bbp-deflator, daalde van 5,9% in 2023 tot 2,9% in 2024. Dit kwam tot uitdrukking in een lagere bijdrage van zowel de arbeidskosten per eenheid product als de winst per eenheid product (Grafiek 1.8). De bijdrage van de winst per eenheid product daalde doordat winsten de opwaartse druk van de arbeidskosten per eenheid product in toenemende mate konden opvangen.[10] Tegelijkertijd nam die druk af als gevolg van een vertraging van de loongroei, gemeten in termen van de loonsom per werknemer, en een lichte versnelling van de groei van de arbeidsproductiviteit. De groei op jaarbasis van de loonsom per werknemer daalde van 5,3% in 2023 naar 4,5% in 2024, maar bleef aanzienlijk boven het gemiddelde van vóór de pandemie (2,2%), als gevolg van de aanhoudende krapte op de arbeidsmarkten en de aanhoudende vraag om inflatiecompensatie. De matiging van de groei van de loonsom per werknemer gaf aan dat de incidentele loonstijging sneller reageerde dan de groei van de contractlonen.[11] Dit houdt in dat aanpassingen om de inflatie te compenseren waarschijnlijk geen deel meer uitmaken van incidentele loonstijgingen, maar worden opgenomen in de contractlonen Eind 2024 waren de reële lonen in het eurogebied grotendeels teruggekeerd naar hun niveau van vóór de sterke inflatiestijging.

Grafiek 1.8

Bbp-deflator en componenten

(mutaties in procenten per jaar, bijdragen in procentpunten)

Bronnen: Eurostat en berekeningen van de ECB.

Toelichting: De meest recente waarnemingen betreffen het vierde kwartaal van 2024.

Het verloop van de arbeidsproductiviteit wordt omgekeerd in de grafiek weergegeven, aangezien een stijging (daling) van de groei van de arbeidsproductiviteit de binnenlandse kostendruk verlaagt (verhoogt).

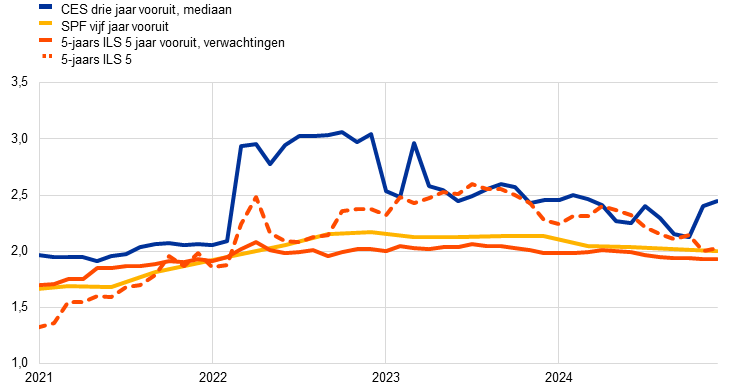

De inflatieverwachtingen voor de langere termijn bleven verankerd rond de ECB-doelstelling van 2%

De inflatieverwachtingen voor de langere termijn, zoals uitgedrukt in de Survey of Professional Forecasters van de ECB, daalden van 2,1% eind 2023 tot 2,0% in de enquête die in het eerste kwartaal van 2024 werd gepubliceerd, en bleven in de daaropvolgende rondes van het jaar op hun stevig verankerde niveau (Grafiek 1.9). Ook andere enquêtegegevens, zoals die van de ECB Survey of Monetary Analysts en van Consensus Economics, wezen erop dat de inflatieverwachtingen voor de langere termijn in overeenstemming waren met de doelstelling van 2% van de ECB. Het restrictieve monetaire beleid ondersteunde de desinflatie niet alleen door de vraag te temperen, maar ook door de inflatieverwachtingen voor de langere termijn blijvend te verankeren, waardoor het risico van tweede-ronde-effecten werd beperkt. De marktgebaseerde indicatoren van inflatiecompensatie voor de langere termijn (zoals de vijfjaars toekomstige inflatieswaprente vijf jaar vooruit) gaven in de loop van het jaar iets meer volatiliteit te zien, maar tegen het einde van het jaar convergeerden ze naar niveaus dicht bij 2%. De gedurende het jaar waargenomen volatiliteit was waarschijnlijk toe te schrijven aan veranderingen in de inflatierisicopremies, waarbij de geraamde werkelijke inflatieverwachtingen relatief stabiel bleven op ongeveer 2%. Aan de consumentenkant daalden de mediane inflatieverwachtingen voor drie jaar vooruit vanaf het tweede kwartaal van het jaar tot oktober, toen ze uitkwamen op 2,1%, het laagste niveau sinds februari 2022, toen Rusland Oekraïne binnenviel. Vervolgens stegen de verwachtingen in de rest van het jaar tot boven dat cijfer als gevolg van hogere inflatie en toegenomen onzekerheid, hoewel het lager bleef dan aan het begin van het jaar.[12]

Grafiek 1.9

Enquête- en marktgebaseerde indicatoren van de inflatieverwachtingen

(mutaties in procenten per jaar)

Bronnen: LSEG, ECB (Consumer Expectations Survey (CES), Survey of Professional Forecasters (SPF)) en berekeningen van de ECB.

Toelichting: De inflatieswaprente vijf jaar vooruit (5y5y ILS-rente) wordt maandelijks gerapporteerd. De SPF voor het vierde kwartaal van 2024 is uitgevoerd tussen 1 en 3 oktober 2024. In de SPF-rondes voor het derde en vierde kwartaal van 2024 hadden de verwachtingen voor de langere termijn betrekking op 2029; in de rondes voor het eerste en tweede kwartaal van 2024 op 2028. De laatste waarneming voor de CES is voor december 2024.

1.5 De financieringsvoorwaarden versoepelden geleidelijk, maar bleven krap

Het rendement op overheidsobligaties steeg als gevolg van binnenlandse en mondiale factoren

Toen de inflatiedruk in de loop van 2024 geleidelijk afnam (zie Paragraaf 1.4), matigde de ECB de mate van monetairbeleidsbeperking door haar basisrentetarieven vanaf juni te verlagen (zie Paragraaf 2.1). In de eerste helft van 2024 steeg de – risicovrije – rente op tienjaars daggeldrenteswaps (overnight index swap – OIS) geleidelijk met ongeveer 50 basispunten en bereikte in de zomer een piek voor het jaar. Als gevolg van de gedaalde renteverwachtingen op de financiële markten en lagere termijnpremies daalde het tienjaars OIS-tarief daarna geleidelijk – tot een gemiddelde van 2,2% in december 2024 (Grafiek 1.10), wat ongeveer 20 basispunten lager is dan het gemiddelde in december 2023. De rendementen op langlopende overheidsobligaties waren aan het eind van 2024 over het algemeen hoger dan aan het begin van het jaar. In Frankrijk lag het rendement op overheidsobligaties aanzienlijk hoger dan een jaar eerder, als gevolg van de toegenomen onzekerheid over de begrotingsvooruitzichten en de politieke ontwikkelingen in dat land. De spreads tussen de rendementen op langlopende overheidsobligaties en de overeenkomstige risicovrije rente namen in het laatste kwartaal van het jaar over het algemeen toe, een ontwikkeling die verband houdt met de afname van de onderpandschaarste door de (verwachte) hogere emissies van overheidsschuld en de balansverkorting van het Eurosysteem. In Italië droeg een verkleining van de spreads, mede dankzij de gunstigere ratingvooruitzichten, bij aan een daling van de langetermijnrente in 2024. Het bbp-gewogen gemiddelde van de nominale rendementen op tienjaars overheidsobligaties in het eurogebied bleef in december 2024 gemiddeld op hetzelfde niveau als een jaar eerder (2,7%).

Grafiek 1.10

Lange rente en de kredietkosten voor bedrijven en huishoudens voor de aankoop van een woning

(in procenten per jaar)

Bronnen: Bloomberg, LSEG en berekeningen van de ECB.

Toelichting: Maandelijkse waarnemingen. Het rendement op tienjaars overheidsobligaties in het eurogebied is een bbp-gewogen gemiddelde. De indicatoren voor de totale kredietkosten worden berekend door de korte- en langetermijnrentes voor bancaire kredietverlening te aggregeren aan de hand van een 24-maands voortschrijdend gemiddelde van de volumes van nieuwe contracten. De meest recente waarnemingen betreffen december 2024.

De aandelenmarkten werden ondersteund door dalende risicopremies en rentetarieven

In 2024 stegen de aandelenkoersen zowel in de niet-financiële sector als, in sterkere mate, in de financiële sector. In die laatste werden ze aangevoerd door de bankensector, die profiteerde van een hoge winstgevendheid. De brede indices van de aandelenkoersen van niet-financiële ondernemingen en banken in het eurogebied stonden eind 2024 respectievelijk ongeveer 3% en 21% boven hun niveaus van eind 2022. De aandelenkoersen werden ondersteund door een daling van de risicopremies op aandelen, betere winstverwachtingen op korte termijn, hogere uitgekeerde dividenden en een lagere risicovrije lange rente. De rendementen op bedrijfsobligaties daalden zowel in het kredietwaardige als in het hoogrentende segment en lagen eind december 2024 op een lager niveau dan een jaar eerder, als gevolg van lagere risicovrije rentes en kleinere spreads.

Het ruime monetaire aggregaat en bancaire intermediatie weerspiegelden de matiging van de mate van monetairbeleidsbeperking

De bankdeposito's krompen niet langer en begonnen zich tegen het einde van 2024 te herstellen, en het ruime monetaire aggregaat (M3) herstelde zich naarmate de mate van monetairbeleidsbeperking afnam. Het twaalfmaands mutatietempo van M3 bedroeg 3,4% in december, tegen nul in december 2023 (Grafiek 1.11). Het herstel werd gedragen door de netto buitenlandse instroom als gevolg van het aanzienlijke overschot op de lopende rekening dat voortkwam uit de zwakke invoer en de buitenlandse interesse in obligaties uit het eurogebied tegen de achtergrond van aantrekkelijke rendementen. Deze instroom compenseerde grotendeels de liquiditeitsonttrekking als gevolg van de balansverkorting van het Eurosysteem. Omdat de in het kader van de derde reeks gerichte langerlopende herfinancieringstransacties geleende middelen (aan het einde van het jaar volledig) werden terugbetaald en de activaportefeuilles van het Eurosysteem krompen, bleven de banken hun toevlucht nemen tot duurdere marktfinancieringsbronnen. Hun financieringskosten zijn echter geleidelijk gedaald ten opzichte van de piekniveaus van 2023, zij het minder sterk dan de beleidsrente. De bankbalansen bleven over het geheel genomen robuust.

De bancaire rentetarieven voor bedrijven en huishoudens daalden, maar de financieringsvoorwaarden bleven krap

De financieringsvoorwaarden in het eurogebied bleven in 2024 restrictief, hoewel de verlaging van de basisrentetarieven van de ECB de mate van monetairbeleidskrapte enigszins verminderde. De nominale kredietkosten voor bedrijven en huishoudens daalden enigszins, na in 2023 de hoogste niveaus in bijna 15 jaar te hebben bereikt. Het samengestelde rentetarief voor bankleningen aan niet-financiële vennootschappen bedroeg in december 4,4%, ongeveer 90 basispunten lager dan eind 2023, en de overeenkomstige rente voor huishoudens voor woningaankopen daalde met ongeveer 60 basispunten tot 3,4% (Grafiek 1.10). Het aanzienlijke verschil tussen de tarieven voor bedrijven en huishoudens dat tijdens de fase van verkrapping van het monetair beleid was ontstaan, werd dus slechts marginaal kleiner. De verschillen in rentetarieven tussen de landen bleven beperkt, wat erop wijst dat het monetaire beleid van de ECB over het algemeen op soepele wijze doorwerkte in de rentetarieven in het hele eurogebied.

De kredietverlening van banken aan bedrijven en huishoudens bleef zwak, maar vertoonde tekenen van herstel

De bancaire kredietverlening aan bedrijven en huishoudens bleef zwak als gevolg van nog steeds krappe kredietvoorwaarden en een zwakke totale vraag (Grafiek 1.11), maar vertoonde in de tweede helft van 2024 tekenen van herstel. Zoals blijkt uit de enquête naar de bancaire kredietverlening in het eurogebied zijn de acceptatiecriteria van banken (d.w.z. interne richtlijnen of criteria voor de goedkeuring van leningen) voor bedrijven in het vierde kwartaal van 2024 aangescherpt, nadat ze zich tijdens de voorgaande kwartalen hadden gestabiliseerd. De beschikbaarheid van bancaire leningen verbeterde slechts tijdelijk en verslechterde in het vierde kwartaal, volgens de enquête over de toegang tot financiering voor bedrijven. Het twaalfmaands groeitempo van bancaire leningen aan bedrijven bedroeg in december 1,7%. De schuldfinanciering van bedrijven bleef over het algemeen zwak en de netto externe financieringsstromen naar bedrijven lagen aanzienlijk onder hun langetermijnverloop, ondanks een toename van de uitgifte en waardering van beursgenoteerde aandelen (Grafiek 1.12). Het geleidelijke herstel van de twaalfmaands groei van bancaire leningen aan huishoudens, tot 1,1% in december, werd vooral gedragen door hypotheken. Dit was in overeenstemming met de algehele versoepeling van de acceptatiecriteria in de loop van het jaar en met een sterke opleving van de vraag naar leningen die werd gemeld in de enquêtes naar de bancaire kredietverlening in de tweede helft van 2024, en met de aanhoudende plannen voor de aankoop van woningen die in de enquête naar de consumentenverwachtingen gedurende het hele jaar werden gemeld. Tegelijkertijd was aan het eind van het jaar het percentage huishoudens dat een verslechtering meldde in de toegang tot krediet in die enquête nog steeds groter dan het percentage huishoudens dat een verbetering meldde, waarbij een aanhoudend beroep op consumptief krediet vooral werd gedaan door huishoudens met lagere inkomens. Bovendien meldden de banken in 2024 opnieuw een aanscherping van de acceptatiecriteria voor consumptief krediet.

Grafiek 1.11

M3-groei en de groei van de kredietverlening aan bedrijven en huishoudens

(mutaties in procenten per jaar)

Bron: ECB.

Toelichting: Bedrijven zijn niet-financiële ondernemingen. De meest recente waarnemingen betreffen december 2024.

Grafiek 1.12

Netto externe financieringsstromen naar bedrijven

(stromen op jaarbasis in EUR miljard)

Bronnen: ECB en Eurostat.

Toelichting: Bedrijven zijn niet-financiële ondernemingen. MFI: monetaire financiële instelling. Bij “leningen van niet-MFI’s en van de rest van de wereld” zijn niet-monetaire financiële instellingen overige financiële intermediairs, pensioenfondsen en verzekeringsinstellingen. “MFI-leningen” en “leningen van niet-MFI’s en van de rest van de wereld” zijn gecorrigeerd voor verkopen van leningen en securitisaties. “Overige” verwijst naar het verschil tussen het totaal en de in de grafiek opgenomen instrumenten en bestaat hoofdzakelijk uit intragroepsleningen en handelskredieten De meest recente waarnemingen betreffen het derde kwartaal van 2024. De jaarlijkse stroom voor 2024 is berekend als een vierkwartaals totaal van de stromen van het vierde kwartaal van 2023 tot en met het derde kwartaal van 2024. De kwartaalsectorrekeningen van het eurogebied worden om de vijf jaar grondig herzien; de laatste herziening vond plaats in 2024, wat verklaart waarom de gegevens in sommige jaren aanzienlijk verschillen van die in het vorige jaarverslag.

Kader 1

De blijvende invloed van de COVID-19-pandemie en structurele trends op de productiviteitsgroei

Het eurogebied gaat door een overgangsperiode die wordt gekenmerkt door economische schokken en ingrijpende structurele veranderingen, met gevolgen voor de productiviteitsgroei op middellange en lange termijn. De afgelopen jaren heeft het eurogebied te maken gehad met een unieke combinatie van verstoringen en aanhoudende structurele verschuivingen die de productiviteitsgroei op complexe en onzekere manieren beïnvloeden. De COVID-19-pandemie, de snelle digitale transitie en de groene en demografische transities zijn cruciale factoren die van invloed zijn op de productiviteitsvooruitzichten voor de middellange en lange termijn. Elk van deze elementen beïnvloedt de productiviteit via verschillende mechanismen, en de interacties hiertussen maken het economische landschap nog ingewikkelder. Dit Kader onderzoekt deze dynamiek en de gevolgen ervan voor de productiviteitsgroei. Het is gebaseerd op recent onderzoek naar productiviteit door een groep deskundigen van het Europees Stelsel van Centrale Banken (ESCB).[13]

De blijvende invloed van de pandemie op de productiviteitsgroei

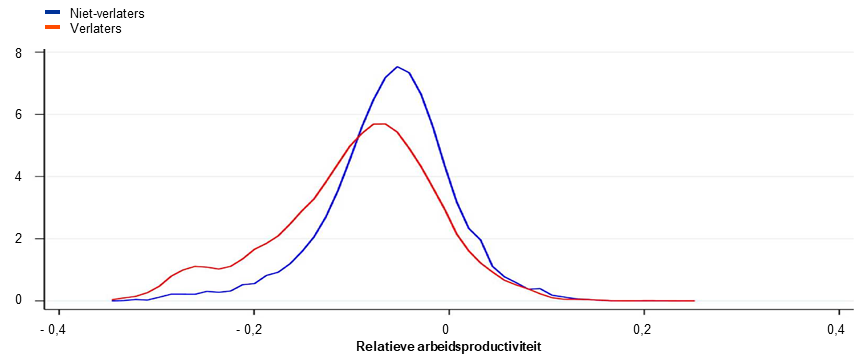

De pandemie veroorzaakte wijdverspreide verstoringen in landen, sectoren en bedrijven, waardoor de productiviteitsgroei op verschillende manieren werd beïnvloed. De brede reikwijdte van de crisis, in combinatie met maatregelen zoals lockdowns en gewijzigde arbeids- en consumptiepatronen, en de brede beleidssteun aan bedrijven en huishoudens, zorgde voor een verschil met eerdere economische recessies.

De beleidsreacties voorkwamen massale faillissementen, maar verzwakten de productiviteitsverhogende herverdeling van middelen. Uit de beschikbare gegevens blijkt dat de crisis ertoe leidde dat bedrijven met een lage productiviteit aanzienlijk meer krimp vertoonden dan bedrijven met een hogere productiviteit, of dat de kans groter was dat ze een markt verlieten dan hun tegenhangers met een hogere productiviteit, wat op korte termijn bijdroeg aan de herverdeling van middelen (Grafiek A). Dit effect was echter minder uitgesproken dan in eerdere crises, als gevolg van uitgebreide beleidsmatige ondersteuning die beëindiging en inkrimping van bedrijven voorkwam. Uit de analyse van de ESCB-deskundigengroep blijkt dat de verlening van subsidies aan ondernemingen in de loop van de tijd verstorender werd, ondanks ongewijzigde criteria voor subsidieverlening.

De pandemie heeft het digitaliseringsproces versneld en het consumentengedrag veranderd, en heeft gevolgen gehad voor ziekteverzuimpatronen en opleidingsniveaus, met mogelijke langetermijneffecten. De verdieping van de digitale economie, inclusief de toename van telewerken, ondersteund door initiatieven zoals het NGEU-programma, biedt veelbelovende vooruitzichten. Tegelijkertijd had de pandemie duurzame effecten op de beroepsbevolking en zijn de langetermijngevolgen voor de productiviteitsgroei nog niet volledig te kwantificeren.

Grafiek A

Verdeling van de productiviteit van bedrijven die een sector hebben verlaten ten opzichte van bedrijven die in dezelfde sector zijn gebleven in 2020

(dichtheid)

Bron: Berekeningen van de auteurs op basis van Orbis-iBACH-gegevens op bedrijfsniveau.

Toelichting: De dataset heeft betrekking op België, Duitsland, Spanje, Frankrijk, Italië en Portugal. Arbeidsproductiviteit wordt gedefinieerd als de reële toegevoegde waarde per werknemer.

Digitale transitie en productiviteitsgroei

Digitale technologieën kunnen de efficiëntie van werknemers verhogen door taken aan te vullen en de uitbesteding van niet-kernactiviteiten mogelijk te maken. Bovendien vergroot digitalisering het concurrentievermogen van de markt, maakt het schaalgrootte zonder massa mogelijk en verbreedt het de markttoegang via e-commerce. Uit gegevens op bedrijfsniveau uit landen als Frankrijk en Oostenrijk blijkt dat investeringen in digitale technologieën kunnen leiden tot blijvende productiviteitsgroei, zij het na een initiële aanpassingsperiode van gemiddeld relatief kleine omvang.

Productiviteitswinsten als gevolg van digitalisering lopen sterk uiteen tussen sectoren en bedrijven. Hoewel het gemiddelde effect van digitale investeringen klein is, is de impact in sectoren die kunnen profiteren van digitalisering 17 keer groter dan het gemiddelde. Bovendien slaagt slechts ongeveer 30% van de bedrijven, doorgaans de meest productieve, erin om nieuwe digitale technologieën op innovatieve en ontwrichtende manieren te gebruiken om hun productiviteit te verhogen, omdat ze over de vereiste vaardigheden en aanvullende immateriële activa beschikken (grafiek B). Wat de geaggregeerde effecten betreft, hebben aan digitalisering gerelateerde efficiëntiestijgingen de groei van de arbeidsproductiviteit aanzienlijk gestimuleerd, zoals blijkt uit simulaties die aantonen dat de productiviteitsgroei in landen als Duitsland en Frankrijk zonder deze stijgingen aanzienlijk lager zou zijn geweest.

Het effect van de groene transitie op de productiviteitsgroei

De dringende noodzaak om de uitstoot van broeikasgassen te verminderen heeft geleid tot de implementatie van beleid ter bevordering van de invoering van koolstofarme oplossingen, met mogelijke gevolgen voor de geaggregeerde productiviteitsgroei. Twee belangrijke kanalen waarlangs de groene transitie de productiviteit beïnvloedt, zijn de investeringen in groene innovatie en de herverdeling van middelen. De noodzaak om de uitstoot van broeikasgassen te verminderen stimuleert bedrijven om te innoveren en efficiëntere, duurzamere praktijken in hun activiteiten te integreren. Ondertussen verschuift de economie naar groenere sectoren, waarbij arbeid en kapitaal worden weggehaald bij vervuilende industrieën en bedrijven. Deze herverdeling kan de totale productiviteit verhogen als middelen op efficiëntere wijze worden gebruikt.

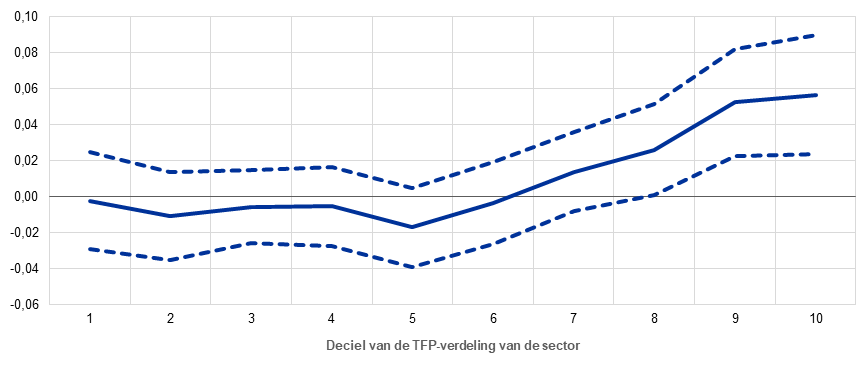

Grafiek B

Geschatte impact van de digitalisering op de TFP-groei in bedrijven met verschillende initiële TFP-niveaus

(in procentpunten)

Bron: Anderton, R., Botelho, V. en Reimers, P., "Digitalisation and productivity: gamechanger or sideshow?", Working Paper Series, nr. 2794, ECB, maart 2023.

Toelichting: De grafiek toont de sectorspecifieke impact van digitalisering op de groei van de totale factor productiviteit (TFP) van bedrijven, afhankelijk van de positie van het bedrijf in de TFP-verdeling (1 is het laagste deciel van de TFP-verdeling en 10 is het hoogste).

Uit empirische gegevens blijkt dat een strikt milieubeleid groene innovatie op de lange termijn kan stimuleren, maar op korte termijn schadelijk kan zijn voor de TFP-groei. Uit de analyse van de deskundigengroep blijkt dat er een beleidsmix, bestaande uit een combinatie van koolstofbelastingen, regelgeving en steun voor groene technologieën, nodig is om de overgang naar een koolstofarme economie te maken. Op korte termijn zal de transitie echter kostbaar zijn terwijl bedrijven zich aanpassen, met een negatieve impact op de TFP-groei, met name voor kleine vervuilende bedrijven als gevolg van hun beperkte toegang tot financiering. Het milieubeleid stimuleert niettemin groene innovatie, zoals blijkt uit de aanzienlijke toename van het aantal door vervuilende bedrijven geregistreerde octrooien voor groene technologie. Deze toename van groene innovatie zal op de langere termijn waarschijnlijk leiden tot een hogere productiviteitsgroei.

Het productiviteitseffect van de herverdeling van middelen als gevolg van transitiebeleid verschilt per sector. Op het niveau van de sectorale productiviteit zou herverdeling tussen sectoren de productiviteit mechanisch verlagen, aangezien koolstofintensieve sectoren gemiddeld productiever zijn. Binnen eng gedefinieerde sectoren zijn de koolstofintensiteit op bedrijfsniveau en de arbeidsproductiviteit echter niet noodzakelijkerwijs gecorreleerd. Daarom leidt de herverdeling van middelen van zeer naar weinig koolstofintensieve bedrijven niet noodzakelijkerwijs tot een hogere productiviteit. Uit informatie op bedrijfsniveau uit het EU-emissiehandelssysteem blijkt dat in de meeste sectoren de meest koolstofefficiënte bedrijven ook de meest productieve bedrijven zijn. Dit houdt in dat bij het huidige niveau van de productiviteit op bedrijfsniveau, de herverdeling van middelen naar groenere bedrijven, onder overigens gelijke omstandigheden, zal leiden tot een stijging van de groei van de arbeidsproductiviteit in die sectoren. Voor andere sectoren, zoals pulp, papier en ferrometalen, is het tegendeel echter het geval en zal de herverdeling leiden tot productiviteitsverlaging.

Conclusie

De wisselwerking tussen recente schokken en aanhoudende structurele trends creëert een complex klimaat voor de productiviteitsgroei op middellange en lange termijn. De pandemie, de digitale transitie en de groene transitie hebben elk unieke uitdagingen en kansen met zich meegebracht. Zoals in het recente rapport van Mario Draghi wordt opgemerkt, moeten beleidsmakers zorgvuldig met deze dynamiek omgaan om een klimaat te scheppen dat bevorderlijk is voor duurzame productiviteitsgroei, waarbij digitale en groene technologieën worden benut en tegelijkertijd de mogelijke verstorende effecten van beleidsmaatregelen worden beperkt.[14] Naarmate de wereldeconomie zich ontwikkelt, is het noodzakelijk dat beleidsmakers in het eurogebied rekening houden met deze dynamiek om de toekomstige productiviteitsgroei effectief vorm te geven en te ondersteunen.

2 Het monetair beleid begon te versoepelen, maar volgt nog altijd een restrictieve koers

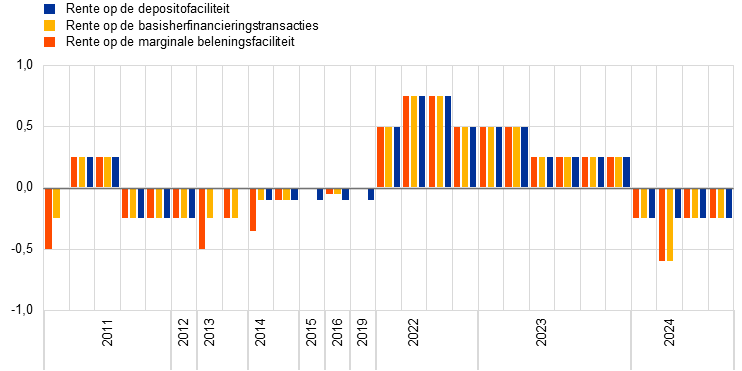

In 2024 matigde de Raad van Bestuur de monetairbeleidsverstrakking omdat de inflatie tekenen vertoonde van een duurzame convergentie naar de doelstelling van 2%, terwijl de economie van het eurogebied te kampen had met een zwakke groei (zie Paragraaf 2.1). De rentetarieven bleven tijdens bijna de gehele eerste helft van het jaar ongewijzigd. Vervolgens verlaagde de Raad van Bestuur de rente op de depositofaciliteit in juni en september met 25 basispunten, wat een verschuiving naar een minder restrictief monetair beleid betekende. De Raad van Bestuur bleef een op data gebaseerde benadering per vergadering hanteren om het passende niveau en de duur van de verkrapping te bepalen. In het derde kwartaal vertoonde de economische bedrijvigheid een aanhoudend gematigde groei, met enkele tekenen van stabilisatie, mede dankzij de toegenomen consumptie en mondiale vraag. De Raad van Bestuur had meer en meer vertrouwen in een geleidelijke daling van de inflatie en verlaagde de rente op de depositofaciliteit in oktober en december verder met 25 basispunten.

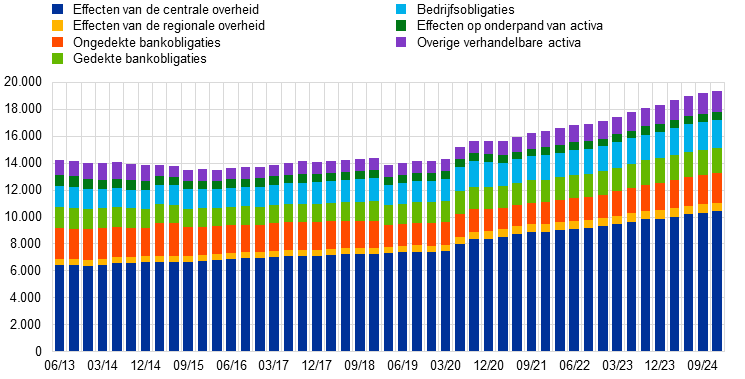

De balans van het Eurosysteem kromp in 2024 met € 0,5 biljoen tot € 6,4 biljoen tegen het einde van het jaar, wat deel uitmaakt van de in 2022 begonnen normalisatie (zie Paragraaf 2.2). De daling was het gevolg van vervroegde aflossingen en het vervallen van transacties in de derde reeks gerichte langerlopende herfinancieringstransacties (targeted longer-term refinancing operations – TLTRO III), evenals van de afname van de portefeuille van het programma voor de aankoop van activa (asset purchase programme – APP) en tot op zekere hoogte ook van de portefeuille van het pandemie-noodaankoopprogramma (pandemic emergency purchase programme – PEPP), waarbij vanaf juli gedeeltelijk werd geherinvesteerd in deze laatste portefeuille. De Raad van Bestuur keurde in maart 2024 wijzigingen goed in het operationele raamwerk voor de implementatie van het monetair beleid (zie Kader 2) en beëindigde eind 2024 de herinvesteringen krachtens het PEPP.

In 2024 versterkte het Eurosysteem zijn risicobeheersingskader om een risico-efficiënte beleidsimplementatie te waarborgen. Door de hoge beleidsrente leed de ECB verliezen op negatieve nettorentebaten, die van toekomstige winsten zullen worden afgeschreven (zie Paragraaf 2.3 en de Jaarstukken van de ECB 2024). De nettorentebaten van het Eurosysteem zullen de komende jaren naar verwachting weer stijgen, wat zijn financiële veerkracht zal ondersteunen.

2.1 Matiging van de monetairbeleidsbeperkingen

De Raad van Bestuur hield de rentetarieven in januari ongewijzigd om een voldoende restrictief monetair beleid te waarborgen

In januari 2024 oordeelde de Raad van Bestuur dat de economie zwak bleef, na een stagnatie in heel 2023. De vooruitzichten op korte termijn voor de economische groei in het eurogebied werden gekenmerkt door een verzwakking van de mondiale economische bedrijvigheid en handel en krappe financieringsvoorwaarden, met risico’s door de toegenomen geopolitieke spanningen in verband met het conflict in het Midden-Oosten en de oorlog van Rusland tegen Oekraïne. Sommige toekomstgerichte enquête-indicatoren wezen er echter op dat de groei daarna zou aantrekken. Ondanks de zwakke groei bleef de arbeidsmarkt robuust, na een grotendeels gestage daling van de werkloosheidsgraad die in september 2020 was ingezet. De inflatie was in december 2023 gestegen als gevolg van een basiseffect bij de energieprijzen en bleef hoog op 2,9%. Tegelijkertijd hadden de meeste maatstaven van de onderliggende inflatie hun neerwaartse tendens voortgezet naarmate de effecten van eerdere aanbodschokken afnamen en de vraag verminderde door het krappe monetair beleid. De Raad van Bestuur bevestigde zijn beoordeling dat de basisrentetarieven van de ECB op een niveau lagen dat, indien voldoende lang aangehouden, een substantiële bijdrage zou leveren aan de tijdige terugkeer van de inflatie naar de doelstelling van 2% op middellange termijn. Daarom besloot de Raad tijdens de vergadering van januari de beleidsrente ongewijzigd te laten op de in september 2023 vastgestelde niveaus en bevestigde hij de beleidsrente zo lang als nodig op een voldoende restrictief niveau te houden.

De Raad van Bestuur besloot in maart de rentetarieven ongewijzigd te laten...

In de door medewerkers van de ECB samengestelde macro-economische projecties van maart werd de inflatie neerwaarts bijgesteld, met name voor 2024, als gevolg van een lagere bijdrage van de energieprijzen. Ze wezen erop dat de inflatie in de loop van de tijd geleidelijk zou dalen naar de doelstelling van de ECB. De totale inflatie was gedaald in februari, maar de binnenlandse prijsdruk bleef hoog, deels als gevolg van de sterke loongroei en de afnemende arbeidsproductiviteit. De economie van het eurogebied bleef zwak. Er werd geoordeeld dat de consumptieve bestedingen afnamen, de investeringen vertraagden en de uitvoer daalde als gevolg van de tragere buitenlandse vraag en enig verlies aan concurrentievermogen voor bedrijven in het eurogebied. Medewerkers van de ECB hadden hun groeiprojecties voor de korte termijn neerwaarts bijgesteld. Naar verwachting zou de economie zich nog altijd herstellen en groeien in de loop van de tijd, aanvankelijk ondersteund door de consumptie en later ook door investeringen. Voornamelijk de reële inkomens zouden naar verwachting opveren, als gevolg van de dalende inflatie en de stijgende lonen. Hoewel de financieringsvoorwaarden restrictief bleven, werd ook verwacht dat de temperende invloed van de voorbije renteverhogingen op de vraag geleidelijk zou wegebben en dat de uitvoer zou aantrekken. Op basis van zijn aanhoudende op data gebaseerde benadering en van zijn beoordeling van de inflatievooruitzichten, de dynamiek van de onderliggende inflatie en de kracht van de monetairbeleidstransmissie, besloot de Raad van Bestuur in maart de drie basisrentetarieven van de ECB niet te wijzigen.

De Raad van Bestuur benadrukte ook hoe belangrijk het is vooruitgang te boeken met de kapitaalmarktenunie om de groei te stabiliseren wanneer landen te kampen hebben met lokale schokken waar het monetair beleid geen oplossing voor kan bieden. Een meer geïntegreerd en gediversifieerd financieel stelsel zou, naast andere voordelen, de private risicodeling tussen landen verbeteren, de financiële fragmentatie helpen beperken en de effectieve transmissie van het monetair beleid naar alle delen van het eurogebied waarborgen.

...en kondigde wijzigingen aan in het operationele raamwerk voor de implementatie van het monetair beleid

De Raad van Bestuur keurde in maart ook wijzigingen goed in het operationele raamwerk voor de implementatie van het monetair beleid. Bij de herziening van het operationele raamwerk, die in december 2022 was aangekondigd, werden de belangrijkste beginselen en parameters vastgesteld voor de implementatie van het monetair beleid en het verschaffen van centralebankliquiditeit, tegen de achtergrond van een geleidelijk afnemende overliquiditeit in het bankstelsel (zie Kader 2). Meer in het bijzonder besloot de Raad van Bestuur de monetairbeleidskoers te blijven sturen door de rente op de depositofaciliteit aan te passen en op flexibele wijze liquiditeit te verschaffen, op basis van de behoeften van de banken en via een uitgebreide waaier van instrumenten, waaronder – in een latere fase – structurele langerlopende krediettransacties en een structurele effectenportefeuille. De Raad keurde ook een verlaging van 50 naar 15 basispunten goed van de ecart tussen de rente op basisherfinancieringstransacties en de rente op de depositofaciliteit, met ingang van 18 september 2024.

De inflatie bleef dalen...

De inflatie daalde verder tot 2,4% in maart, met een daling van de meeste maatstaven van de onderliggende inflatie, wat bevestigde dat de prijsdruk geleidelijk afnam. Niettemin bleef de dienstenprijsinflatie met 4,0% hoog, als gevolg van binnenlandse prijsstijgingen. De lonen stegen nog steeds – kijkend naar het laatste kwartaal van 2023 –, zij het trager dan verwacht. De hogere arbeidskosten werden voor een deel opgevangen door de winsten van de ondernemingen, waardoor de invloed ervan op de consumptieprijzen beperkt bleef. Tegelijkertijd bleef de groei van de arbeidskosten per eenheid product hoog als gevolg van de zwakke productiviteitsgroei, maar daalde hij ten opzichte van zijn eerdere hoge peil.

...en de gevolgen van het restrictieve monetair beleid voor de financieringsvoorwaarden en de economie werden duidelijker

Naarmate het jaar vorderde, werd het steeds duidelijker dat het restrictieve monetair beleid van de Raad van Bestuur de economie en daardoor ook de inflatie aanzienlijk beïnvloedde. In het eerste kwartaal van 2024 leidden hoge leenkosten voor bedrijven en huishoudens en strengere kredietvoorwaarden tot een afname van de investeringsplannen en de aankoop van woningen, en tot een verdere daling van de kredietvraag. Terwijl de bestedingen aan diensten robuust bleven, hadden bedrijven uit de verwerkende nijverheid te kampen met een zwakke vraag. De productie bleef gematigd, vooral in de energie-intensieve sectoren. Er werd evenwel verwacht dat de uitvoergroei van het eurogebied zou versnellen, ondersteund door een sterkere wereldeconomie en een toegenomen vraag naar verhandelbare goederen.

In april kondigde de Raad van Bestuur aan dat hij de drie basisrentetarieven van de ECB ongewijzigd op een restrictieve koers zou houden. De Raad benadrukte zijn streven naar een op data gebaseerde aanpak per vergadering, zonder voorafgaand een specifiek rentetraject vast te leggen. Voor het eerst deelde de Raad van Bestuur mee dat het wenselijk zou zijn het niveau van de monetairbeleidsbeperking te verlagen als zijn beoordeling van de inflatievooruitzichten, de onderliggende inflatiedynamiek en de kracht van de monetairbeleidstransmissie het vertrouwen zou doen groeien dat de inflatie duurzaam convergeerde naar de doelstelling.

De Raad van Bestuur verlaagde de rente in juni, na deze negen maanden stabiel te hebben gehouden, en bracht de rente op de depositofaciliteit naar 3,75%...

Dat moment brak aan in juni en de Raad van Bestuur besloot de drie basisrentetarieven van de ECB met 25 basispunten te verlagen, na de rente negen maanden stabiel te hebben gehouden. Sinds de vergadering van september 2023, toen de Raad van Bestuur de rente voor het laatst had verhoogd, was de inflatie met 2,6 procentpunt gedaald en waren de inflatievooruitzichten aanzienlijk verbeterd. De maatstaven van de onderliggende inflatie waren ook afgenomen, wat er nog sterker op wees dat de prijsdruk was verzwakt, en de inflatieverwachtingen voor alle looptijden waren gedaald. Het monetair beleid had de financieringsvoorwaarden restrictief gehouden. Door de vraag te temperen en de inflatieverwachtingen stevig verankerd te houden, leverde dat een belangrijke bijdrage aan het terugdringen van de inflatie.

Ondanks deze positieve ontwikkelingen bleven de binnenlandse prijsdruk en de loongroei hoog, waarbij de eerdere sterke toename van de inflatie werd gecompenseerd. Er werd aangenomen dat de inflatie tot ruim in het volgende jaar boven de doelstelling zou blijven. Medewerkers van het Eurosysteem hadden hun inflatieprojecties voor 2024 en 2025 licht opwaarts bijgesteld ten opzichte van maart, en anticipeerden daarbij op inflatieschommelingen tijdens de rest van 2024, onder meer als gevolg van energiegerelateerde basiseffecten. Er werd echter verwacht dat de inflatie in de tweede helft van 2025 zou dalen tot de doelstelling, als gevolg van de zwakkere groei van de arbeidskosten, de stilaan merkbare effecten van het restrictieve monetair beleid en de wegebbende impact van de energiecrisis en de pandemie.

De inflatie steeg tot 2,6% in mei, hoewel de inflatie van zowel de voedsel- als goederenprijzen afnam. De energieprijsinflatie nam licht toe na een jaar van negatieve cijfers op jaarbasis en de inflatie van de dienstenprijzen liep op van 3,7% in april tot 4,1%.

Na vijf kwartalen van stagnatie groeide de economie van het eurogebied in het eerste kwartaal van 2024 met 0,3%. De dienstensector groeide, terwijl de verwerkende industrie tekenen van stabilisatie op een laag niveau vertoonde. De werkgelegenheid was in het eerste kwartaal met 0,3% gestegen, met ongeveer 500.000 nieuwe banen sinds december 2023. De economie zou naar verwachting op korte termijn gematigd blijven en zich vervolgens herstellen, ondersteund door hogere lonen, een betere ruilvoet en hogere reële inkomens. De financieringskosten stabiliseerden zich op een restrictief peil en de kredietverlening bleef zwak als gevolg van eerdere beleidsrenteverhogingen. Daarnaast losten de banken in juni 2024, na de grote aflossing van maart, een groot bedrag af van hun leningen in het kader van TLTRO III, wat een sterke afname van de overliquiditeit teweegbracht.

...en bevestigde in de tweede helft van 2024 de geleidelijke afbouw van krachtens het PEPP aangehouden effecten