ECB 2024. gada pārskats

Īss atskats uz aizvadīto gadu

2024. gadā ECB turpināja virzīties uz priekšu monetārās politikas ciklā. Šo ciklu veidoja trīs atšķirīgi posmi. Pirmais bija stingrākas monetārās politikas posms, kas ilga no 2022. gada jūlija līdz 2023. gada septembrim, kad bija vērojams rekordaugsts procentu likmju kāpums par 450 bāzes punktiem. Otrais bija nemainīgu procentu likmju posms, kad procentu likmes saglabājās stabilas. Un trešajā posmā – procentu likmju samazināšanas posmā, kas sākās 2024. gada jūnijā, – monetārā politika pakāpeniski kļuvusi mazāk ierobežojoša.

Šajā pārskatā aplūkotais periods aptver šā politikas cikla pēdējos divus posmus. 2024. gada sākumā ECB joprojām atradās nemainīgu procentu likmju posmā, un tās noguldījumu iespējas procentu likme bija 4 %. Tobrīd inflācija bija samazinājusies aptuveni par trim ceturtdaļām (līdz 2.9 %) salīdzinājumā ar augstāko līmeni. Speciālistu iespēju aplēses liecināja, ka inflācija 2025. gadā atgriezīsies mūsu vidējā termiņa 2 % mērķrādītāja līmenī. Taču bija nenoteiktība attiecībā uz inflācijas noturību.

Iekšzemes inflācijas rādītāji bija augsti un neelastīgi. Agrākais inflācijas kāpums joprojām pakāpeniski ietekmēja darba samaksu. Turklāt speciālistu iespēju aplēšu pamatā bija pieņēmums, ka uzņēmumi absorbēs šo darba samaksas kāpumu uz peļņas rēķina, nevis palielinot cenas, kā arī darba ražīguma kāpuma rezultātā, kas samazinātu vienības darbaspēka izmaksas. Abus šos faktorus bija iespējams apstiprināt tikai laika gaitā.

Lai šajā kontekstā īstenotu stabilu politiku, ECB kopš 2023. gada marta lēmumus par procentu likmēm balstīja uz trim būtiskiem kritērijiem – inflācijas perspektīvu, pamatinflācijas dinamiku un monetārās politikas transmisijas spēku. Lai gan inflācijas perspektīva uzlabojās un monetārā politika nepārprotami mazināja pieprasījumu, pamatinflācijas kritērijs lika ievērot piesardzību.

Tomēr mūsu ierobežojošā politikas nostāja 2024. gadā nodrošināja to, ka inflācija turpināja samazināties, tuvojoties mūsu noteiktajam mērķrādītājam. Līdz jūnijam ne vien bija saglabājusies stabila inflācijas perspektīva, konsekventi demonstrējot, ka inflācija 2025. gadā sasniegs 2 % līmeni, bet arī bija sarucis vairākums pamatinflācijas rādītāju. Šī savstarpējā pārbaude vairoja ECB pārliecību, ka inflācija stabili atgriežas mērķrādītāja līmenī.

Tādējādi pēc deviņu mēnešu ilga stabilu procentu likmju posma mēs sākām mazināt monetārās politikas stingrības līmeni. Jūnijā mēs samazinājām procentu likmes par 25 bāzes punktiem, joprojām pamatojoties uz datiem un iepriekš neapņemoties virzīt procentu likmes konkrētā virzienā. Tā kā saņemtie dati apstiprināja labvēlīgo inflācijas perspektīvu, mēs pakāpeniski turpinājām samazināt monetārās politikas ierobežojumu līmeni.

Septembrī, oktobrī un decembrī mēs vēl par 75 bāzes punktiem samazinājām galveno monetārās politikas procentu likmi. Gada beigās mēs arvien vairāk pārliecinājāmies, ka dezinflācijas process norit sekmīgi.

Arī mūsu bilance 2024. gadā turpināja normalizēties, sarūkot par 0.5 trilj. euro. Decembra beigās tika sasniegti divi atskaites punkti – tika veikta banku trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma ietvaros aizņemto līdzekļu pilna atmaksa un tika pārtraukta pandēmijas ārkārtas aktīvu iegādes programmas ietvaros iegādāto vērtspapīru dzēšanas termiņu sasniegušo pamatsummas maksājumu atkārtota ieguldīšana.

Pakāpeniskas likviditātes samazināšanās apstākļos, ko noteica bilances normalizēšanās, ECB nāca klajā ar monetārās politikas īstenošanas darbības principu pārmaiņām. Konkrētāk, ECB paziņoja, ka turpinās virzīt monetārās politikas nostāju, koriģējot noguldījumu iespējas procentu likmi, vienlaikus sašaurinot arī tās un galvenās refinansēšanas operāciju procentu likmes starpību. Turpmāk ECB nodrošinās finanšu sistēmas likviditāti, izmantojot plašu instrumentu klāstu. Un, pamatojoties uz gūto pieredzi, Padome 2026. gadā pārskatīs darbības principu galvenos parametrus.

Šajā gadā daudz notikumu bija arī maksājumu jomā. Augot TARGET ātro maksājumu norēķinu (TIPS) sistēmas (pakalpojums, ko Eurosistēma izstrādājusi, lai nodrošinātu ātros maksājumus visā Eiropā) dalībnieku skaitam, euro ātro maksājumu dienas vidējais skaits gada laikā pieauga par 72 %.

2024. gadā Eurosistēma pārgāja uz divu gadu sagatavošanas posmu digitālā euro ieviešanai. Pirmais digitālā euro progresa ziņojums tika publicēts jūnijā, bet otrais – decembrī. ECB arī turpināja izstrādāt digitālā euro shēmas noteikumu kopumu, kas standartizēs digitālā euro izmantošanu un pārvaldību eurozonā. Paātrinājās arī sagatavošanās jaunā euro banknošu izlaiduma izstrādei. Padome izvēlējusies tēmu "Eiropas kultūra" un "Upes un putni" motīvus un izveidojusi žūriju dizaina konkursam, kas sāksies vēlāk 2025. gadā.

Pasaulei kļūstot arvien digitalizētākai, ECB sper izšķirošus soļus mākslīgā intelekta tehnoloģiju integrēšanai savā darbā. ECB darbinieki tagad darbā var izmantot četrus lielos valodu modeļus, tādējādi nodrošinot priekšrocības vairāk nekā 4500 lietotāju, un tiek īstenoti vairāki eksperimentāli projekti, t. sk. automatizētas komunikācijas un datu vizualizācijas jomā.

2024. gadā ECB arī paplašināja darbu klimata pārmaiņu jomā, uzsākot klimata un dabas aizsardzības plānu 2024.–2025. gadam. Šī iniciatīva vērsta uz trim galvenajām jomām – ietekmi un riskiem, ko rada pāreja uz zaļo ekonomiku, klimata pārmaiņu pieaugošo fizisko ietekmi un ekonomisko ietekmi, ko rada pielāgošanās klimata pārmaiņām, kā arī dabas iznīcināšanas un degradācijas riskiem un to mijiedarbību ar klimata pārmaiņu riskiem.

2024. gadā pirmo gadadienu svinēja Euro nams, kas atrodas Briselē un pulcina ECB un septiņas nacionālās centrālās bankas. Euro nams, kas izveidots, lai veicinātu sadarbību starp Eurosistēmas centrālajām bankām un vairotu to pamanāmību pilsētā, kurā atrodas daudzas Eiropas institūcijas, kļuvis par dinamisku centru sadarbībai, dialogam un debatēm starp centrālajām bankām un galvenajām ieinteresētajām pusēm.

Pasaulē, kurā turpina pieaugt nenoteiktība, arvien vairāk eiropiešu atzīst vienotības nozīmīgumu. 2024. gadā iedzīvotāju atbalsts euro sasniedza rekordaugstu līmeni, atspoguļojot plašāku atzinību vienotajai valūtai kā projektam, kas veicina mieru un labklājību Eiropā. Šāds arvien lielāks atbalsts akcentē arī ECB darbinieku un citu darbinieku apņēmību strādāt Eiropas iedzīvotāju interesēs.

Frankfurtē pie Mainas, 2025. gada aprīlī

Kristīne Lagarda (Christine Lagarde)

Prezidente

Gads skaitļos

|

|

Tautsaimniecība sāka atveseļoties | Kopējā inflācija samazinājās un tuvojās mērķrādītājam |

Eurozonas reālais IKP 2024. gadā palielinājās par 0.9 % (2023. gadā – par 0.4 %). Ceturkšņa pieauguma temps kļuva pozitīvs 2024. gada sākumā pēc piecus secīgus ceturkšņus ilgušas stagnācijas. | Kopējā inflācija saruka no 2.9 % 2023. gada decembrī līdz 2.4 % 2024. gada decembrī, tuvojoties mērķrādītājam. |

|

|

ECB pazemināja trīs galvenās ECB procentu likmes, un noguldījumu iespējas procentu likme gada beigās sasniedza 3.00 % | Eurosistēma turpināja samazināt savu bilanci |

Galveno ECB procentu likmju samazināšanas rezultātā noguldījumu iespējas procentu likme sasniedza 3.00 %, un tās kumulatīvais sarukums 2024. gadā bija 100 bāzes punktu. | Eurosistēmas bilance samazinājās par 0.5 trilj. euro, atspoguļojot trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma (ITRMO III) pārtraukšanu, aktīvu iegādes programmas (AIP) portfeļa samazināšanos un – zināmā mērā – pāreju uz daļējiem pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros veiktiem atkārtotiem ieguldījumiem. Šiem pasākumiem bija būtiska nozīme zemās inflācijas periodā un pandēmijas laikā. |

|

|

Eurozonas banku noturība | Ar TIPS veikto zibmaksājumu apjoms palielinājās |

Eurozonas banku pirmā līmeņa pamata kapitāla rādītājs (CET1) joprojām bija tuvu vēsturiski augstākajam līmenim, 2024. gada 3. ceturksnī sasniedzot 15.7 %. Tas atspoguļoja stabilu banku pelnītspēju un zemu ienākumus nenesošo aizdevumu līmeni. | Pieaugot TARGET zibmaksājumu norēķinu (TIPS) dalībnieku skaitam, zibmaksājumu apjoms euro palielinājās no 963 894 dienā 2023. gada decembrī līdz 1 657 421 dienā 2024. gada decembrī (par 72 %). |

|

|

ECB Apmeklētāju centrs | Ar klimata pārmaiņām saistītā finanšu informācija par Eurosistēmas monetārās politikas turējumiem |

2024. gadā ECB Apmeklētāju centrs kopumā uzņēma 21 325 apmeklētājus, dodot sabiedrībai iespēju iepazīt ECB no iekšienes. | ECB uzlaboja Eurosistēmas oglekļa pēdas pārredzamību, paplašinot ar klimata pārmaiņām saistīto finanšu informāciju, lai segtu vairāk nekā 99 % monetārās politikas mērķiem turēto aktīvu. |

1. Turpmāka pamatinflācijas spiediena samazināšanās, ko veicina ECB ierobežojošā monetārā politika

Pasaules ekonomiskā aktivitāte 2024. gadā joprojām bija noturīga, un tā turpināja attīstīties mērenā tempā. Taču, pastāvot paaugstinātai ģeopolitiskajai spriedzei un ar ekonomisko politiku saistītiem jautājumiem, īpaši pēc ASV prezidenta vēlēšanām, nenoteiktība gada gaitā pieauga un sasniedza paaugstinātu līmeni. Pasaules tirdzniecība atguvās no 2023. gada lejupslīdes, jo ģeopolitiskās un tirdzniecības politikas nenoteiktības apstākļos tika veikta importa preču priekšpiegāde. Globālā inflācija turpināja pazemināties, lai gan noturīga pakalpojumu cenu inflācija attīstītajās valstīs palēnināja dezinflācijas procesu. Euro kurss saruka attiecībā pret ASV dolāru, kā arī – mazākā mērā – nominālajā efektīvajā izteiksmē. Eurozonas tautsaimniecība 2024. gadā nostiprinājās. To lielā mērā noteica pozitīvs globālās izaugsmes temps un noturīgs pakalpojumu sektors, samazinoties kopējai inflācijai. Vienlaikus rūpniecība joprojām bija vāja, jo to ietekmēja ierobežojošie finansēšanas nosacījumi, augstās enerģijas un citas resursu izmaksas, strukturālie trūkumi un paaugstinātā nenoteiktība. Lai gan iepriekšējo gadu stingrākā ECB monetārā politika turpināja spēcīgi atspoguļoties ekonomiskajā aktivitātē, 2024. gada gaitā veicinot ilgstošu inflācijas sarukumu, darba tirgus joprojām bija samērā noturīgs. Eurozonas valstu valdības turpināja mazināt atbalsta pasākumus, kas tika ieviesti, reaģējot uz Covid-19 pandēmijas, enerģijas cenu un inflācijas šokiem, tādējādi daļēji kompensējot iepriekšējo fiskālās stingrības mazināšanos. Eurozonas kopējā inflācija 2024. gadā turpināja sarukt, bet lēnāk nekā iepriekšējā gadā, jo enerģijas cenu inflācijas lejupslīdes impulss bija kļuvis vājāks. Pamatinflācijas spiediens kļuva mērenāks, jo mazinājās agrāko piedāvājuma šoku ietekme un pieprasījums kļuva vājāks stingro monetāro un finansēšanas nosacījumu un fiskālās politikas ietekmē, tomēr to joprojām ietekmēja arī spēcīgs darba samaksas kāpums.

1.1. Pasaules ekonomiskā aktivitāte bija noturīga, bet kopējā inflācija turpināja samazināties

Pasaules tautsaimniecības izaugsme 2024. gadā, neraugoties uz kavējošiem faktoriem, saglabājās noturīga

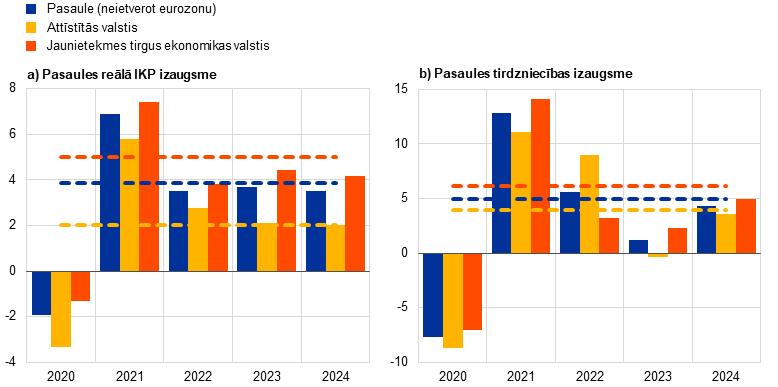

Pasaules tautsaimniecība 2024. gadā saglabājās noturīga, bet, palielinoties atšķirībām starp nozarēm un valstīm, izaugsmi apdraudošie riski joprojām bija lejupvērsti. Ekonomiskā aktivitāte stabili, tomēr mēreni, palielinājās (par 3.4 %) gandrīz tāpat kā iepriekšējā gadā, bet bija zemāka par tās vēsturisko vidējo rādītāju (1.1. att. a) panelis). Aktivitāte valstu grupās bija nevienmērīga, jo jaunietekmes valstu tautsaimniecība paplašinājās par 4.1 %, savukārt attīstīto valstu izaugsmes temps bija lēnāks (1.9 %; 1.1. att. a) panelis). Pieauguma tempu atšķirības atbilda vēsturiskajām tendencēm, ilgtermiņa vidējam pieaugumam jaunietekmes valstīs 1999.–2023. gadā pārsniedzot attīstīto valstu pieaugumu par 3.1 procentpunktu. Pasaules ekonomiskās aktivitātes norises dažādās nozarēs arī bija nevienmērīgas, un globālo izaugsmi īpaši veicināja spēcīgs pakalpojumu sektors pretstatā vājākai apstrādes rūpniecības aktivitātei. Globālā nenoteiktība joprojām bija paaugstināta, un īstermiņa izaugsmi kavējoši faktori gada laikā pastiprinājās, atspoguļojot paaugstināto ģeopolitisko spriedzi un ekonomiskās politikas nenoteiktību, īpaši tirdzniecības un fiskālajā jomā pēc ASV prezidenta vēlēšanām.

Tautsaimniecības izaugsme ASV joprojām bija spēcīga, savukārt Ķīnā palēninājās

ASV spēcīga ekonomiskā aktivitāte saglabājās visu 2024. gadu, galvenokārt atspoguļojot stabilu iekšzemes pieprasījumu, īpaši mājsaimniecību tēriņus. ASV ierobežotais darbaspēka piedāvājums 2024. gadā mazinājās, un bezdarba līmenis gada beigās pieauga līdz 4.1 % (gada sākumā – 3.7 %). Ķīnas tautsaimniecības izaugsme 2024. gadā palēninājās, lai gan tikai nedaudz. Vājš iekšzemes pieprasījums ierobežotas patērētāju konfidences un ilgstošā nekustamā īpašuma nozares vājuma apstākļos turpināja negatīvi ietekmēt izaugsmi, bet neto eksporta un fiskālo un monetāro stimulu pieaugums gada beigās veicināja izaugsmes tempu.

1.1. attēls

Globālā aktivitāte un tirdzniecības norises (neietverot eurozonu)

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: Haver Analytics, valstu avoti un ECB aprēķini.

Piezīmes. Attēla a) panelis: pasaules IKP neietver eurozonu. Kopsummas aprēķinātas, izmantojot ar pirktspējas paritātes svariem koriģētu IKP. Attēla b) panelis: pasaules tirdzniecības izaugsme definēta kā pasaules (ietverot eurozonu) importa kāpums. Abos paneļos pārtrauktās līnijas attēlo ilgtermiņa vidējos rādītājus no 1999. gada līdz 2023. gadam, un jaunākie dati atbilst stāvoklim 2024. gadā un pēdējo reizi atjaunināti 2025. gada 28. martā.

Pasaules tirdzniecības apjoms 2024. gadā palielinājās, jo lielākas nenoteiktības apstākļos tika veikta importa preču priekšpiegāde

Pasaules tirdzniecība 2024. gadā būtiski atveseļojās, importa pieaugumam palielinoties līdz 4.4 % (iepriekšējā gadā – 1.2 %), lai gan saglabājoties nedaudz zem ilgtermiņa vidējā rādītāja līmeņa (1.1. att. b) panelis). Pasaules tirdzniecības izaugsmi veicināja spēcīgs importēto preču pieprasījums sakarā ar bažām par kravu pārvadājumu maršrutu pārrāvumiem Sarkanajā jūrā un iespējamiem kavējumiem pirms gada beigu brīvdienu sezonas. Ņemot vērā nenoteiktību saistībā ar ASV austrumu krasta ostu streikiem un tirdzniecības politiku, importa preču priekšpiegāde tika veikta arī ASV. Tika gaidīts, ka preču importa normalizēšanās, ko papildina joprojām vājš apstrādes rūpniecības cikls un mazāk labvēlīgs globālā pieprasījuma sastāvs, noteiks tirdzniecības pieauguma tempa palēnināšanos gada beigās.

Globālā inflācija 2024. gadā turpināja samazināties, bet pakalpojumu cenu spiediens joprojām bija noturīgs

Globālā gada kopējā patēriņa cenu indeksa (PCI) inflācija 2024. gadā turpināja samazināties (1.2. att.). 2024. gada oktobrī tā sasniedza 3.0 % (2023. gada beigās – 3.4 %). Kopējās inflācijas kritumu noteica pārtikas un enerģijas cenu inflācija, kā arī preču pamatinflācija (t. i., neietverot pārtiku un enerģiju). Attīstītajās valstīs saglabājās noturīgs pakalpojumu cenu spiediens.

1.2. attēls

Kopējā inflācija un tās galvenie komponenti

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; mēneša dati)

Avoti: valstu avoti un OECD ar Haver Analytics starpniecību, ECB speciālistu aprēķini.

Piezīmes. Globālo inflāciju (neietverot eurozonu) aprēķina, pamatojoties uz valstu PCI un gada IKP svariem, kas izteikti kā pirktspējas paritāte (PP). Kopējo rādītāju aprēķina, pamatojoties uz 22 valstu datiem, kuru IKP veido 74 % no pasaules IKP (neietverot eurozonu) PP izteiksmē. Komponentu devums kopējā inflācijā tiek aprēķināts, izmantojot OECD valstu vidējos svarus. Preču pamatinflācija un pakalpojumu pamatinflācija neietver enerģiju un pārtiku.

Jaunākie dati atbilst stāvoklim 2024. gada decembrī.

Galvenie pasaules tautsaimniecības izaugsmes perspektīvas riski 2024. gada beigās ietvēra pasaules tautsaimniecības sadrumstalotības un tirdzniecības protekcionisma palielināšanos, īpaši ASV, ģeopolitiskās spriedzes saasināšanos Tuvajos Austrumos un Krievijas karā pret Ukrainu, biežākus un spēcīgākus nelabvēlīgus laikapstākļus un turpmāku lejupslīdi Ķīnā.

Enerģijas izejvielu cenu svārstību pamatā bija ģeopolitiskās norises

Gada beigu dati liecināja, ka salīdzinājumā ar 2023. gadu enerģijas cenas 2024. gadā kopumā pieauga, jo Eiropas gāzes cenu pieaugums kompensēja naftas cenu kritumu. Brent naftas cenas saruka par 5 %, un to galvenokārt noteica pieprasījuma puses faktori, t. sk. mazā apstrādes rūpniecības izlaide Eiropā un Ķīnas ekonomiskās aktivitātes palēnināšanās. Piedāvājuma pusē konflikts Tuvajos Austrumos un ilgstošā ražošanas apjoma samazināšana OPEC+ valstīs neļāva naftas cenām turpināt kristies, taču tas izrādījās nepietiekami, lai veicinātu cenu kāpumu. Saskaņā ar gada beigu datiem Eiropas gāzes cenas palielinājās par 52 %, lai gan tās joprojām bija krietni zemākas par 2022. gada rekordaugsto līmeni. Gāzes cenas sākotnēji samazinājās ilgstoši zemā Eiropas patēriņa dēļ, īpaši rūpniecības nozarē. Tomēr ar 2. ceturksni cenas stabili pieauga, balstoties uz piedāvājuma puses spiedienu, t. sk. neplānotiem Norvēģijas gāzes piegādes pārtraukumiem, Krievijas kara pret Ukrainu eskalācijas epizodēm un bažām par Krievijas un Ukrainas gāzes tranzīta līguma termiņa beigām. Līdz gada beigām Eiropas gāzes krājumu līmenis bija samazinājies zem 2022. un 2023. gada līmeņa, kā arī bija zemāks par to gada beigu vidējo līmeni pirms enerģētikas krīzes, uzsverot Eiropas problēmas ilgtermiņā uzturēt pietiekamu piesardzības rezervi.

Euro kurss 2024. gadā saruka attiecībā pret ASV dolāru, kā arī – mazākā mērā – nominālajā efektīvajā izteiksmē

Pēc gada svārstībām euro nominālais efektīvais kurss 2024. gada beigās bija nedaudz zemāks (–1.1 %) nekā 2023. gada beigās. To noteica daļēji kompensējošās divpusējās valūtas kursu norises. No vienas puses, euro kurss attiecībā pret ASV dolāru samazinājās (–6.0 %). Šīs pārmaiņas veicināja pārsteidzoši pozitīvi ASV tautsaimniecības dati, līdzekļu pārvirzīšana uz drošākiem aktīviem globālās ģeopolitiskās spriedzes apstākļos un gada turpmākajos mēnešos gaidāmās jaunās ASV administrācijas politikas pārmaiņas. Pēc tam, 2024. gada 4. ceturksnī vājinoties arī eurozonas tautsaimniecības datiem, procentu likmju tirgi prognozēja straujāku turpmāko monetārās politikas procentu likmju samazinājumu tendenci eurozonā un optimistiskāku tendenci ASV. Tas vēl negatīvāk ietekmēja euro kursu attiecībā pret ASV dolāru. Līdzīgi arī ilgstoši ierobežojošas monetārās politikas gaidas Apvienotajā Karalistē stiprināja Lielbritānijas sterliņu mārciņu gan kopumā, gan attiecībā pret euro. Euro kurss 2024. gadā pavājinājās arī attiecībā pret Ķīnas renminbi, lai gan mazākā mērā (–3.4 %), jo renminbi spēku mazināja Ķīnā vērojamā augošā tautsaimniecību kavējošo faktoru ietekme. No otras puses, euro kurss pieauga attiecībā pret lielākās daļas pārējo galveno tirdzniecības partnervalstu valūtām. Gandrīz visu 2024. gadu Japānas jenu ietekmēja lejupvērsts spiediens, jo ilgstoši zemās procentu likmes Japānā saskaņā ar pieejamo informāciju palielināja tirdzniecības darījumu, kuru pamatā ir dažādu valūtu procentu likmju starpība, plūsmu no Japānas jenas uz augstāka ienesīguma valūtām.

1.2. Eurozonas ekonomiskā aktivitāte sāka pakāpeniski atjaunoties

Eurozonas ekonomiskā aktivitāte sāka atjaunoties pastāvīgu kavējošo faktoru apstākļos

Eurozonas reālais IKP 2024. gadā palielinājās par 0.9 % (2023. gadā – par 0.4 %; 1.3. att.). Ceturkšņa pieauguma temps kļuva pozitīvs 2024. gada sākumā pēc piecus secīgus ceturkšņus ilgušas stagnācijas, bet gada beigās atkal palēninājās. Izaugsmes nostiprināšanos galvenokārt noteica pakalpojumu nozare, ko turpināja pozitīvi ietekmēt strukturālās pārmaiņas pēc pandēmijas, t. sk. straujāka pāreja uz tautsaimniecību, kas vairāk balstīta uz zināšanām, zaļā pārkārtošanās un patērētāju tēriņu paradumu maiņa. Arī reālo ienākumu atjaunošanās, globālā tirdzniecība un "Nākamās paaudzes ES" (NPES) programma veicināja tautsaimniecības izaugsmi. Vienlaikus rūpniecības nozare joprojām bija vāja gan strukturālo, gan ciklisko faktoru dēļ. Iepriekšējā monetārās politikas stingrības palielināšanas cikla joprojām ierobežojošie nosacījumi un augstās resursu izmaksas rūpniecības nozari skāra vairāk nekā pakalpojumus. Lai gan vairākums modeļu rāda, ka stingrāku nosacījumu izvirzīšanas ietekme uz ekonomisko aktivitāti augstāko punktu sasniedza 2023. gada beigās un 2024. gada sākumā, monetārās politikas stingrības mazināšanas cikls, kas sākās 2024. gada vidū, vēl nebija ietekmējis tautsaimniecību. Rūpniecības nozari ietekmēja arī eurozonas eksporta tirgus daļas zaudēšana, kā arī regulējuma problēmas un paaugstināta nenoteiktība gan saistībā ar politiskiem, gan ģeopolitiskiem notikumiem. Kopumā izaugsme 2024. gadā atspoguļoja privātā un sabiedriskā patēriņa, kā arī neto tirdzniecības pozitīvo devumu, savukārt ieguldījumi un krājumu pārmaiņas mazināja ekonomisko aktivitāti.

1.3. attēls

Eurozonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentpunktos)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2024. gadā.

Pakalpojumu ietekmē nedaudz pieauga privātais patēriņš

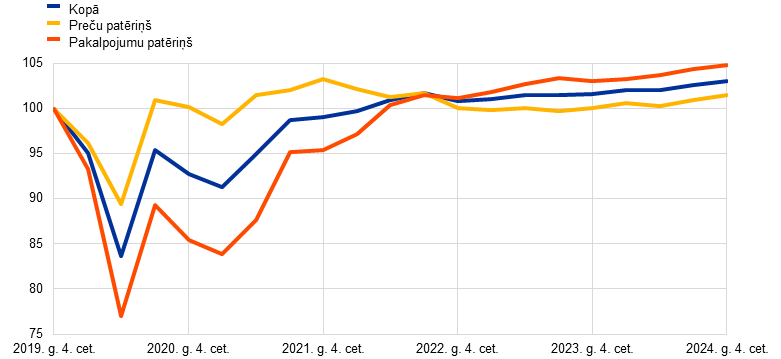

Privātais patēriņš 2024. gadā pieauga par 1 % salīdzinājumā ar iepriekšējo gadu. Neraugoties uz stabilo pakalpojumu patēriņu, kopējais privātais patēriņš 1. pusgadā palielinājās vien nedaudz, saglabājoties vājam preču pieprasījumam (1.4. att.). Gada 3. ceturksnī tas strauji pieauga. To veicināja īslaicīgi faktori, piemēram, 2024. gada Parīzes Olimpiskās un Paraolimpiskās spēles. Savukārt 4. ceturksnī kopējais privātais patēriņš samazinājās. Reālo rīcībā esošo ienākumu kāpums 2024. gadā veicināja mājsaimniecību tēriņus, jo nominālās darba samaksas pieaugums palielinājās, inflācija palēninājās un nodarbinātības kāpums joprojām bija noturīgs. Tomēr vēl arvien stingrie finansēšanas nosacījumi mājsaimniecību tēriņus joprojām ietekmēja nelabvēlīgi, kopumā saglabājoties augstam uzkrājumu līmenim.

1.4. attēls

Eurozonas patēriņš, ar būvniecību nesaistītie ieguldījumi un mājokļos veiktie ieguldījumi

(indeksi: 2019. g. 4. cet. = 100)

a) Privātais patēriņš

b) Ieguldījumi

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Attēla a) panelī privātais patēriņš attiecas uz patēriņa nacionālo jēdzienu, un tā komponenti attiecas uz patēriņa iekšzemes jēdzienu. Jaunākie dati atbilst stāvoklim 2024. gada 4. ceturksnī.

Ieguldījumus mazināja stingrie finansēšanas nosacījumi un augstā nenoteiktība

Joprojām ierobežojošo finansēšanas nosacījumu un vājā pieprasījuma apstākļos ieguldījumi mājokļos 2024. gadā būtiski saruka. Salīdzinājumā ar 2023. gadu tie samazinājās par 4.0 %. Tas bija vislielākais gada sarukums kopš 2009. gada globālās finanšu krīzes. Šo kritumu galvenokārt izraisīja tādas stingrākas monetārās politikas novēlotā ietekme, kuru noteica augstākās hipotekāro kredītu procentu likmes un stingrāki banku kreditēšanas standarti. Lai gan reālie ienākumi atjaunojās un mājokļu cenu pieaugums saglabājās mērens, stingrie finansēšanas nosacījumi ierobežoja mājokļu iegādes iespējas un samazināja mājokļu nekustamā īpašuma pieprasījumu. Tomēr, ņemot vērā pēc pandēmijas vērojamo mājokļos veikto ieguldījumu spēcīgo atgūšanos, ko daļēji veicināja dāsnie fiskālie stimuli Itālijā (vairs netiek piemēroti), ieguldījumi mājokļos 2024. gada beigās joprojām bija par 1.3 % augstāki nekā pirms pandēmijas. Tomēr tie bija zemāki par privāto patēriņu (3.1 %) un ieguldījumiem, kas nav saistīti ar būvniecību (5.2 %, neietverot Īrijas nemateriālos ieguldījumus).

Ar būvniecību nesaistītie ieguldījumi (tuvākais nacionālo kontu rādītājs ieguldījumiem uzņēmējdarbībā) 2024. gadā atkal saruka vāja iekšzemes un ārējā pieprasījuma, stingru finansēšanas nosacījumu un lielas nenoteiktības apstākļos dažādās jomās. Kopumā ar būvniecību nesaistītie ieguldījumi salīdzinājumā ar 2023. gadu samazinājās par 2.3 %, lai gan gada laikā bija vērojams būtisks ceturkšņu svārstīgums (sk. 1.4. att.). Neietverot svārstīgos Īrijas daudznacionālos nemateriālos ieguldījumus, tie 2024. gadā saruka par 0.5 %.[1] Rezultāts atspoguļo gan mehānismos un iekārtās veikto ieguldījumu turpmāku vājumu, gan nemateriālo ieguldījumu pieauguma tempa samazināšanos pēdējos gados. Zema iekšzemes pieprasījuma un vājākas eksporta nozares apstākļos ilgāka termiņa ražošanas gaidas, kas parasti ir būtisks ieguldījumu noteicējfaktors, visu gadu joprojām bija mērenas, mazinot uzņēmumu stimulus ieguldīt. Bažas par konkurētspējas zudumu, pelnītspējas samazināšanos un lielo un plašo nenoteiktību, ko noteica ģeopolitiskās norises, arvien lielākās bailes par augošo tirdzniecības sadrumstalotību un paaugstinātā politikas nenoteiktība, arī 2024. gadā vēl negatīvāk ietekmēja ieguldījumus uzņēmējdarbībā.

Neraugoties uz ārējā pieprasījuma uzlabošanos, eurozonas eksports joprojām bija neliels

Eurozonas eksporta dinamika 2024. gadā nedaudz uzlabojās, tomēr joprojām bija samērā vāja. Neraugoties uz ārējā pieprasījuma uzlabošanos, to, ka eksporta kāpums bija neliels, veicināja vairāki elementi. Agrākā euro kursa pieauguma novēlotajai ietekmei bija negatīvas sekas. Enerģijas izmaksas joprojām radīja nopietnas bažas, samērā augstajām gāzes cenām palielinot eurozonas eksportētāju ražošanas izdevumus, tādējādi samazinot peļņas maržas un konkurētspēju. Eurozonā problēmas radīja arī vājais Ķīnas pieprasījums, īpaši pēc kapitālprecēm, un lielāka Ķīnas ražotāju konkurence. Vāja iekšzemes pieprasījuma un ieguldījumu ietekmē importa kāpums bija vājš. Kopumā neto tirdzniecībai bija neliela pozitīva ietekme uz izaugsmi. Eurozonas tirdzniecības bilance 2024. gadā salīdzinājumā ar 2023. gadu turpināja uzlaboties.

Darba tirgus

Eurozonas darba tirgus joprojām bija noturīgs, bet darba ražīguma pieaugums nemainījās

Eurozonas darba tirgus 2024. gadā kopumā saglabājās noturīgs, lai gan nodarbinātības kāpums salīdzinājumā ar pēdējiem gadiem un apsekojumu rādītāji liecināja par darba tirgus aktivitātes kritumu gada gaitā. Bezdarba līmenis samazinājās no 6.5 % janvārī līdz 6.2 % decembrī – vienam no zemākajiem reģistrētajiem rādītājiem kopš euro ieviešanas un par 1.3 procentpunktiem zemāk nekā pirms pandēmijas 2020. gada janvārī. Arī 2024. gada pēdējā ceturksnī bezdarba līmenis vidēji bija 6.2 % (1.5. att.). Kopējā nodarbinātība un kopējais nostrādāto stundu skaits pamatā atbilda tautsaimniecības izaugsmei. 2024. gadā abi rādītāji palielinājās par 1 %. Šo norišu rezultātā darba ražīguma attīstība kopumā bija neliela. Vājais darba ražīguma pieaugums galvenokārt bija ciklisks, un to noteica vājš pieprasījums, savukārt uzņēmumi uzkrāja darbaspēku, t. i., nodarbināja vairāk darbinieku, nekā nepieciešams zemas tautsaimniecības izaugsmes periodā. Tomēr sava nozīme, iespējams, bijusi arī strukturālajiem faktoriem. Vidējais nostrādāto stundu skaits 2024. gadā saruka par 0.1 % un gada pēdējā ceturksnī joprojām bija par 0.9 % mazāks nekā pirms pandēmijas. Vidējā nostrādāto stundu skaita tendence turpināja atspoguļot tādus faktorus kā darbaspēka uzkrāšana no 2023. gada 2. pusgada un joprojām paaugstināts slimības atvaļinājumu līmenis. Darbaspēka līdzdalības līmenis 15–74 gadu vecumgrupā 2024. gada 4. ceturksnī palielinājās līdz 66 % un bija par 1.2 procentpunktiem augstāks nekā pirms pandēmijas. Šo darbaspēka pieaugumu visvairāk veicinājušas sievietes, gados vecāki darbinieki, personas ar augstāko izglītību un ārvalstu darbinieki. Darbaspēka pieprasījums 2024. gadā salīdzinājumā ar iepriekšējiem gadiem samazinājās, brīvo darbvietu īpatsvaram vēl vairāk krītoties no augstākā līmeņa 2022. gada 2. ceturksnī līdz 2.5 % pagājušā gada 4. ceturksnī, t. i., joprojām augstāk par līmeni pirms pandēmijas 2019. gada pēdējā ceturksnī (2.3 %).[2] Nominālās darba samaksas pieauguma tempa izlīdzināšanās ar inflāciju labvēlīgi ietekmēja nodarbinātības un izlaides dinamikas korekciju, kā arī vairāk saskaņoja reālo darba samaksu un darba ražīguma atjaunošanos. Tāpēc, izmantojot uz vidēju termiņu orientētu pieeju un neierobežojot cenu stabilitātes saglabāšanu, ECB monetārā politika palīdzēja atbalstīt nodarbinātību un darba ražīgumu. Tas ir viens no Eiropas Savienības mērķiem, kuru sasniegšanu ECB var veicināt.

1.5. attēls

Darba tirgus

(kreisā ass: pārmaiņas salīdzinājumā ar iepriekšējo ceturksni; %; labā ass: %)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati par bezdarba līmeni atbilst stāvoklim 2024. gada decembrī, savukārt dati par nodarbinātību, kopējo un vidējo nostrādāto stundu skaitu un darba ražīgumu vienā nostrādātajā stundā – stāvoklim 2024. gada 4. ceturksnī.

1.3. Eurozonas fiskālā nostāja kļuva stingrāka

Eurozonas fiskālā nostāja, visticamāk, kļuva stingrāka, atspoguļojot tādu valsts atbalsta pasākumu pakāpenisko pārtraukšanu, kuri tika ieviesti, reaģējot uz enerģētikas krīzi un augsto inflāciju

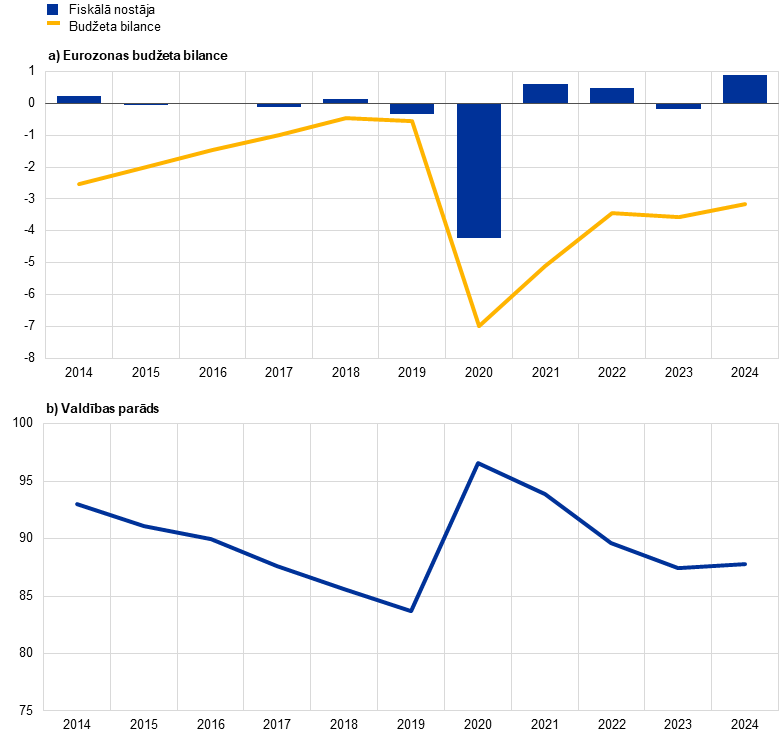

Gaidāms, ka eurozonas valstu valdības budžeta deficīts 2024. gadā būs turpinājis samazināties, nedaudz pārsniedzot robežvērtību 3 % no IKP (1.6. att.; 2023. gadā – 3.6 %). Tas galvenokārt atspoguļo fiskālās nostājas stingrības paaugstināšanu 2024. gadā sakarā ar to, ka pakāpeniski tika atcelti 2022.–2023. gadā ieviestie valdības pasākumi, kuru mērķis bija mājsaimniecībām un uzņēmumiem kompensēt augstās enerģijas cenas un inflāciju.[3] Vienlaikus lielāki procentu izdevumi par valdības parādu, īpaši valstīs ar augstu parāda līmeni, visticamāk, negatīvi ietekmēja fiskālo bilanci.[4]

Gaidāms, ka eurozonas parāda attiecība pret IKP 2024. gadā salīdzinājumā ar jau tā augsto 2023. gada līmeni (87.4 %) būs nedaudz pieaugusi, sasniedzot teju 88 % un tādējādi joprojām būtiski pārsniedzot 2019. gada pirmskrīzes līmeni (83.6 %; 1.6. att.). Šo kāpumu, visticamāk, noteica sākotnējais deficīts un pozitīva deficīta-parāda korekcija.

1.6. attēls

Eurozonas budžeta bilance un valdības parāds

(procentpunktos no IKP; fiskālā nostāja: procentpunktos no potenciālā IKP)

Avoti: Eurostat, Eurosistēmas speciālistu 2024. gada decembra makroekonomiskās iespēju aplēses eurozonai un ECB aprēķini.

Piezīme. Attēla a) panelis: fiskālās nostājas rādītājs no 2021. gada koriģēts ieņēmumu pusē, neietverot NPES Atveseļošanas un noturības mehānisma ietvaros piešķirtās subsīdijas, jo šiem ieņēmumiem nav ierobežojošas makroekonomiskās ietekmes.

Stratēģiskās nozīmes sabiedriskā sektora preces palīdz stiprināt Eiropas tautsaimniecības noturību

2024. gada beigās tika prognozēts, ka fiskālā nostāja 2025. gadā kļūs vēl stingrāka, lai gan lēnākā tempā nekā iepriekšējos gados. Tomēr tika uzskatīts, ka šī fiskālā perspektīva saistīta ar augstu nenoteiktību. Politiskos riskus radīja lielo eurozonas valstu fiskālie plāni, kā arī jaunās ASV administrācijas lēmumi un Eiropas atbildes pasākumi nākotnē. Šie riski papildināja ar sabiedrības novecošanu saistīto ilgtermiņa fiskālo spiedienu. Turklāt arvien vairāk gaidāms, ka fiskālā politika nodrošinās stratēģiskas nozīmes sabiedriskā sektora preces, lai stiprinātu Eiropas tautsaimniecības noturību, panākot progresu zaļās un digitālās pārkārtošanās jomā un palielinot ekonomisko drošību un aizsardzību. Zaļās un digitālās pārkārtošanās jomā būtisku ieguldījumu līdz tās termiņa beigām 2026. gada izskaņā sniegs NPES programma (sk. 1. ielikumu).

Reformētā ES ekonomikas pārvaldības sistēma stājās spēkā 2024. gada 30. aprīlī. Sistēma ir vērsta uz parāda atmaksājamību, un tās mērķis ir nodrošināt stabilas un ilgtspējīgas valsts finanses, vienlaikus stimulējot strukturālās reformas un ieguldījumus.[5] Jaunās sistēmas centrālais elements ir valstu vidēja termiņa fiskālo un strukturālo plānu publiskošana. Šajos plānos izklāstīta neto izdevumu pieauguma tendence, kā arī pamatā esošie makroekonomiskie pieņēmumi un – valstīm, kuru mērķis ir pagarināt korekcijas periodu no četriem līdz septiņiem gadiem, – plānotie fiskālie un strukturālie pasākumi, kas ļautu tām vidējā termiņā ticami samazināt parāda rādītājus.

Publicējot savu rudens paketi 26. novembrī un 18. decembrī, Eiropas Komisija uzsāka jaunās ekonomikas pārvaldības sistēmas pirmo īstenošanas ciklu. Paketē ietverti valstu vidēja termiņa fiskālo un strukturālo plānu novērtējumi un budžeta plānu projekti 2025. gadam. Eiropas Komisija konstatēja, ka 15 no 16 eurozonas valstu iesniegtajiem vidēja termiņa fiskālajiem un strukturālajiem plāniem atbilda jaunās sistēmas prasībām. Četrām eurozonas valstīm (Spānijai, Francijai, Itālijai un Somijai) pēc to lūguma no četriem līdz septiņiem gadiem tika pagarināts ieteiktais fiskālās korekcijas periods. Pagarinājuma pamatā jābūt ieguldījumu un reformu saistību kopumam, kas izstrādāts, lai citstarp veicinātu ilgtspējīgu un iekļaujošu izaugsmi un noturību fiskālās ilgtspējas atbalstam.[6]

Daudzgadu neto izdevumu virzība ir galvenais uzraudzības rādītājs saskaņā ar jauno ekonomikas pārvaldības sistēmu

Saskaņā ar Eiropas Komisijas ieteikumu ECOFIN padome 2024. gada jūlijā nolēma uzsākt pārmērīga budžeta deficīta novēršanas procedūru piecām eurozonas valstīm (Beļģijai, Francijai, Itālijai, Maltai un Slovākijai). Lai novērstu pārmērīgo deficītu, Komisija ieteica daudzgadu neto izdevumu virzību saskaņā ar pieejamiem vidēja termiņa fiskālajiem un strukturālajiem plāniem. Daudzgadu neto izdevumu virzība ir kļuvusi par galveno uzraudzības rādītāju saskaņā ar jauno ekonomikas pārvaldības sistēmu.

Pārskatītās ekonomikas pārvaldības sistēmas pilnīga ieviešana pārredzami un bez kavēšanās palīdzēs valdībām ilgtspējīgi samazināt budžeta deficītu un parāda rādītājus.

1.4. Kopējā inflācija turpināja samazināties, tuvojoties mērķrādītājam

Kopējā inflācija saruka no 2.9 % 2023. gada decembrī līdz 2.4 % 2024. gada decembrī, tuvojoties mērķrādītājam

Eurozonas kopējā inflācija, ko mēra ar saskaņoto patēriņa cenu indeksu (SPCI), 2024. gadā turpināja samazināties. 2024. gada decembrī tā bija 2.4 %, t. i., par 0.5 procentpunktiem zemāka nekā pirms gada (1.7. att.). Lai gan dezinflācijas procesu 2023. gadā galvenokārt noteica agrāko piedāvājuma šoku mazināšanās, 2024. gadā tas arvien vairāk atspoguļoja ierobežojošas monetārās politikas transmisiju. Tādu valsts atbalsta pasākumu pakāpeniskā pārtraukšana, kuri tika ieviesti, reaģējot uz pandēmiju un enerģijas cenu šokiem, veicināja dezinflāciju, samazinot kopējo pieprasījumu. Tomēr tā arī kavēja dezinflācijas procesu, jo šie pasākumi bija izstrādāti inflācijas ierobežošanai. Šajā kontekstā lielāko daļu SPCI inflācijas svārstību gada gaitā noteica enerģijas cenu inflācija, t. sk. kāpums gada beigās. Neenerģijas preču cenu norises bija galvenais faktors, kas veicināja turpmāku dezinflāciju. 2024. gada decembrī SPCI pārtikas un neenerģijas rūpniecības preču (NEIG) komponenta inflācijas līmenis bija zemāks nekā 2023. gada decembrī (attiecīgi par 3.5 un 2.0 procentpunktiem). NEIG gadījumā inflācija sasniedza līmeni, kas bija tuvs ilgāka termiņa vidējam līmenim pirms pandēmijas (no 1999. gada līdz 2019. gadam), proti, 0.6 %. Šo divu komponentu sarukums atspoguļoja iepriekšējo izmaksu šoku izraisītās cenu spiediena pārneses izzušanu un kopumā labvēlīgāku starptautisko cenu noteikšanas vidi. Turpretī SPCI pakalpojumu komponents bija samērā noturīgs un visu gadu svārstījās ap 4.0 %. Šī noturība atspoguļoja samērā spēcīgo darba samaksas spiediena ietekmi uz daudziem pakalpojumu posteņiem un tādu vēlāk reaģējošo posteņu (late movers), piemēram, apdrošināšanas, mājokļu īres utt., ietekmi, kuru cenas ar novēlošanos reaģējušas uz agrākiem ārkārtējiem inflācijas šokiem.

1.7. attēls

Kopējā inflācija un tās galvenie komponenti

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentpunktos)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati atbilst stāvoklim 2024. gada decembrī.

Enerģijas cenu inflācija gandrīz visu gadu svārstījās negatīvā līmenī, savukārt pārtikas cenu inflācija būtiski saruka

Enerģijas cenu inflācija 2024. gadā vidēji bija nedaudz zemāka nekā 2023. gadā un gandrīz visu gadu saglabājās negatīva. Enerģijas cenu negatīvo gada inflāciju gada sākumā galvenokārt noteica gāzes un elektroenerģijas cenu dinamika, savukārt ar augustu – transporta degvielas cenas. Enerģijas vairumtirdzniecības tirgu svārstīgums, kas saistīts ar tādiem notikumiem kā Krievijas karš pret Ukrainu un iepriekšējā gada norišu bāzes efektiem, palielināja enerģijas cenu inflācijas nevienmērīgo tendenci 2024. gadā. Pārtikas cenu inflācija būtiski veicināja dezinflāciju, īpaši sakarā ar kraso sarukumu gada pirmajos mēnešos, kad samazinājās gan apstrādātās, gan it īpaši neapstrādātās pārtikas cenu gada pieauguma temps. Tas bija saistīts ar agrākā enerģijas un pārtikas preču cenu krasā kāpuma radītās cenu spiediena pārneses izzušanu.[7] Pēc tam pārtikas cenu inflācija nedaudz svārstījās, lielākoties atspoguļojot neapstrādātās pārtikas, īpaši dārzeņu, cenu svārstības, kas, iespējams, bija saistītas ar nelabvēlīgiem laikapstākļiem.

Pamatinflācijas rādītāji 1. pusgadā būtiski samazinājās un 2. pusgadā kopumā attīstījās horizontāli

Pamatinflācijas rādītāju mērķis ir atspoguļot PCCI (Persistent and Common Component of Inflation), norādot, kur gaidāms, ka kopējā inflācija vidējā termiņā stabilizēsies pēc īslaicīgu faktoru izzušanas. Tomēr, tā kā šie rādītāji paši bija paaugstinājušies iepriekšējo lielo piedāvājuma šoku ietekmē, bija gaidāms, ka kopējā dezinflācijas procesā tie mazināsies.[8] Pamatinflācija, ko nosaka SPCI inflācija (neietverot svārstīgos enerģijas un pārtikas komponentus), saruka no 3.4 % 2023. gada decembrī līdz 2.7 % 2024. gada aprīlī un pēc tam kopumā bija horizontāla. Arī 2024. gada decembrī tā bija 2.7 %. Pamatinflācijas samazināšanās 2024. gada sākumā atspoguļo NEIG cenu inflācijas kritumu, savukārt pakalpojumu cenu inflācija visu gadu kopumā nemainījās un svārstījās ap 4.0 %. Pakalpojumu cenu inflācijai salīdzinājumā ar citiem inflācijas komponentiem parasti vajadzīgs ilgāks laiks, lai samazinātos, jo daudzi pakalpojumu posteņi (piemēram, mājokļu īre, apdrošināšana, veselības un izglītības pakalpojumi) ar novēlošanos reaģē uz vispārējiem inflācijas šokiem. Pakalpojumu cenu inflācijas noturība 2024. gadā ir saistīta arī ar lielu darba samaksas pieaugumu, kas pakalpojumu nozarē veido lielāku izmaksu daļu nekā apstrādes rūpniecībā. Lai gan bija vērojams zināms svārstīgums, gada gaitā, īpaši 1. pusgadā, saruka arī citi pamatinflācijas rādītāji. Kopumā šis kritums atspoguļo agrāko piedāvājuma šoku ietekmes izzušanu, kā arī vājāku pieprasījumu joprojām stingrās monetārās politikas apstākļos. Stingrā monetārā politika arī palīdz izskaidrot to, ka preču dezinflācija ir skaidrāka nekā pakalpojumu cenu dezinflācija, jo tādu posteņu svars, kuri, kā tiek lēsts, ir jutīgāki pret monetāro politiku, preču kategorijā ir lielāks nekā pakalpojumu kategorijā.[9]

Mērenāka darba samaksas kāpuma un peļņas radītās amortizācijas dēļ iekšzemes izmaksu spiediens samazinājās

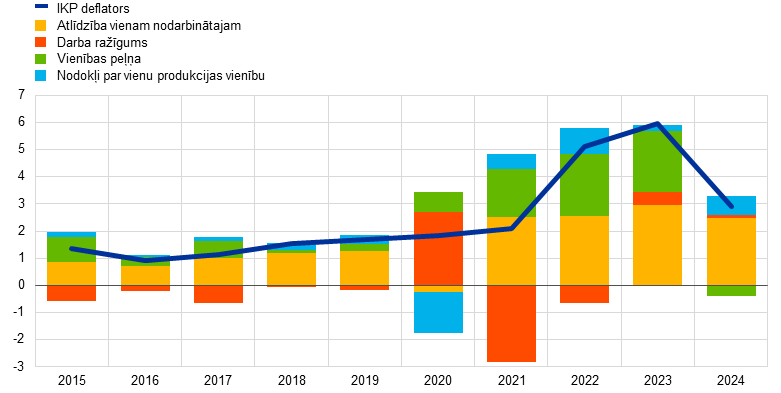

Iekšzemes izmaksu spiediens, ko mēra ar IKP deflatora pieaugumu, 2024. gadā saruka līdz 2.9 % (2023. gadā – 5.9 %). Tas atspoguļoja mazāku vienības darbaspēka izmaksu un vienības peļņas devumu (1.8. att.). Vienības peļņas devums samazinājās, jo peļņa arvien vairāk amortizēja joprojām augsto vienības darbaspēka izmaksu augšupvērsto spiedienu.[10] Vienlaikus šis spiediens saruka, samazinoties darba samaksas pieaugumam viena nodarbinātā atlīdzības izteiksmē un nedaudz pastiprinoties darba ražīguma kāpumam. Viena nodarbinātā atlīdzības gada pieaugums 2024. gadā samazinājās līdz 4.5 % (2023. gadā – 5.3 %), bet vēl arvien būtiski pārsniedza vidējo līmeni, kāds bija pirms pandēmijas (2.2 %), atspoguļojot joprojām ierobežoto darbaspēka piedāvājumu un nepārtraukto spiedienu uz inflācijas kompensāciju. Mērenāks viena nodarbinātā atlīdzības kāpums atspoguļoja krasāku algu novirzes rādītāja reakciju salīdzinājumā ar vienošanās ceļā noteiktās darba samaksas pieaugumu.[11] Tas atspoguļoja arī varbūtību, ka inflācijas kompensēšanas korekcijas vairs nav daļa no algu novirzes rādītāja, bet gan no vienošanās ceļā noteiktās darba samaksas. Eurozonas reālā darba samaksa 2024. gada beigās kopumā bija atgriezusies līmenī, kāds bija pirms inflācijas kāpuma.

1.8. attēls

IKP deflators un tā komponenti

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentpunktos)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Jaunākie dati atbilst stāvoklim 2024. gada 4. ceturksnī.

Attēlā darba ražīguma norises ir apvērstas, jo darba ražīguma pieauguma kāpums (kritums) mazina (palielina) iekšzemes izmaksu spiedienu.

Ilgāka termiņa inflācijas gaidas saglabājās aptuveni ECB 2 % mērķrādītāja līmenī

ECB Survey of Professional Forecasters ilgāka termiņa inflācijas gaidas samazinājās no 2.1 % 2023. gada beigās līdz 2.0 % 2024. gada 1. ceturksnī publicētajā apsekojumā un šā apsekojuma turpmākajās gada kārtās saglabājās stabilā līmenī (1.9. att.). Papildu dati no tādiem apsekojumiem kā, piemēram, ECB Survey of Monetary Analysts un Consensus Economics, arī liecināja, ka ilgāka termiņa inflācijas gaidas atbilda ECB 2 % mērķrādītājam. Ierobežojošā monetārā politika veicināja dezinflāciju, ne vien mazinot pieprasījumu, bet arī nodrošinot noturīgu ilgāka termiņa inflācijas gaidu stabilizāciju, tādējādi ierobežojot sekundārās ietekmes risku. Uz tirgus instrumentiem balstītie ilgāka termiņa inflācijas kompensācijas rādītāji (piemēram, piecu gadu nākotnes inflācijai piesaistīto mijmaiņas darījumu procentu likme (ILS) pēc pieciem gadiem) gada gaitā bija nedaudz svārstīgāki, taču gada beigās virzījās uz līmeni, kas ir tuvu 2 %. Gada laikā novērotais svārstīgums, visticamāk, skaidrojams ar inflācijas riska prēmiju pārmaiņām, un aplēstās reālās inflācijas gaidas bija samērā stabilas (aptuveni 2 %). Patērētāju mediānās inflācijas gaidas nākamajiem trim gadiem samazinājās no 2024. gada 2. ceturkšņa līdz oktobrim, kad tās sasniedza 2.1 % – zemāko līmeni kopš 2022. gada februāra, kad Krievija iebruka Ukrainā. Tomēr augstākas inflācijas un paaugstinātas nenoteiktības dēļ gaidas pēc tam gada atlikušajā daļā pārsniedza šo līmeni, lai gan tās joprojām bija zemākas nekā gada sākumā.[12]

1.9. attēls

Uz apsekojumiem un tirgus instrumentiem balstītie inflācijas gaidu rādītāji

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avoti: LSEG, ECB (Apsekojums par patērētāju gaidām (CES), Survey of Professional Forecasters (SPF)) un ECB aprēķini.

Piezīmes. Piecu gadu nākotnes inflācijai piesaistīto mijmaiņas darījumu procentu likme pēc pieciem gadiem (5g5g ILS procentu likme) tiek sniegta reizi mēnesī. SPF par 2024. gada 4. ceturksni tika veikts laikā no 2024. gada 1. līdz 3. oktobrim. 2024. gada 3. un 4. ceturkšņa SPF kārtās ilgtermiņa gaidas attiecās uz 2029. gadu; 2024. gada 1. un 2. ceturkšņa kārtās tās attiecās uz 2028. gadu. Jaunākie dati par CES atbilst stāvoklim 2024. gada decembrī.

1.5. Finansēšanas nosacījumi pakāpeniski kļuva labvēlīgāki, bet saglabājās stingri

Valdības obligāciju ienesīguma likmes palielinājās, atspoguļojot iekšzemes un globālos faktorus

Inflācijas spiedienam 2024. gadā pakāpeniski sarūkot (sk. 1.4. iedaļu), ECB mazināja monetārās politikas ierobežojumu līmeni, ar jūniju samazinot galvenās procentu likmes (sk. 2.1. iedaļu). 2024. gada 1. pusgadā bezriska uz nakti izsniegto kredītu indeksa mijmaiņas darījumu (OIS) 10 gadu procentu likme pakāpeniski pieauga aptuveni par 50 bāzes punktiem, vasarā sasniedzot gada augstāko līmeni. Pēc tam finanšu tirgus procentu likmju gaidu krituma un zemāku termiņprēmiju ietekmē OIS 10 gadu procentu likme pakāpeniski saruka, 2024. gada decembrī sasniedzot vidēji 2.2 % (1.10. att.), t. i., aptuveni par 20 bāzes punktiem mazāk nekā vidēji 2023. gada decembrī. Valdības ilgtermiņa obligāciju ienesīguma likmes 2024. gada beigās kopumā bija augstākas nekā gada sākumā. Ņemot vērā paaugstināto nenoteiktību attiecībā uz valsts fiskālo perspektīvu un politikas norisēm, Francijas valdības obligāciju ienesīguma likmes bija būtiski augstākas nekā pirms gada. Valdības ilgtermiņa obligāciju ienesīguma likmju un atbilstošo bezriska procentu likmju starpība 2024. gada pēdējā ceturksnī kopumā palielinājās. Tas saistīts ar nodrošinājuma nepietiekamības sarukumu lielākas (gaidāmās) valdības parāda vērtspapīru emisijas un Eurosistēmas bilances samazināšanās apstākļos. Itālijā likmju starpības sarukumu pozitīvi ietekmēja labvēlīgāka reitinga perspektīva, un tas veicināja ilgtermiņa obligāciju ienesīguma likmju samazināšanos 2024. gadā. Eurozonas valstu valdības 10 gadu obligāciju nominālo ienesīguma likmju vidējais ar IKP svērtais rādītājs 2024. gada decembrī vidēji saglabājās tāds pats kā pirms gada – 2.7 %.

1.10. attēls

Ilgtermiņa procentu likmes un aizņemšanās izmaksas uzņēmumiem un mājsaimniecībām mājokļa iegādei

(gadā; %)

Avoti: Bloomberg, LSEG un ECB aprēķini.

Piezīmes. Mēneša dati. Eurozonas valstu valdības 10 gadu obligāciju ienesīguma likme ir ar IKP svērtais vidējais rādītājs. Aizņemšanās izmaksu rādītājus aprēķina, nosakot kopējās īstermiņa un ilgtermiņa banku aizdevumu procentu likmes, pamatojoties uz jauno darījumu apmēru 24 mēnešu mainīgo vidējo rādītāju. Jaunākie dati atbilst stāvoklim 2024. gada decembrī.

Kapitāla vērtspapīru tirgu dinamiku veicināja zemākas riska prēmijas un procentu likmes

2024. gadā akciju cenas palielinājās gan nefinanšu sektorā, gan – lielākā mērā – finanšu nozarē. Akciju cenas finanšu nozarē noteica banku sektors, ko labvēlīgi ietekmēja augstais pelnītspējas līmenis. Eurozonas nefinanšu sabiedrību un banku kapitāla vērtspapīru cenu plašie indeksi 2024. gada beigās bija aptuveni par 3 % un 21 % augstāki nekā 2023. gada beigās. Kapitāla vērtspapīru cenas veicināja kapitāla vērtspapīru riska prēmiju sarukums, labākas īstermiņa peļņas gaidas, lielākas sadalītās dividendes un zemākas ilgtermiņa bezriska procentu likmes. Gan investīciju kategorijas, gan augsta ienesīguma uzņēmumu obligāciju ienesīguma likmes saruka un 2024. gada decembra beigās bija zemākas nekā pirms gada. To noteica zemākas bezriska procentu likmes un starpību samazināšanās.

Plašā nauda un banku starpniecība atspoguļoja monetārās politikas ierobežojumu līmeņa samazināšanu

Sarūkot monetārās politikas ierobežojumu līmenim, 2024. gada beigās banku noguldījumi vairs nesamazinājās un sāka atjaunoties un plašā nauda (M3) palielinājās. M3 gada pārmaiņu temps decembrī bija 3.4 % (2023. gada decembrī – nulle; 1.11. att.). Atveseļošanos noteica neto ārvalstu ieplūdes, kas atspoguļoja lielo tekošā konta pārpalikumu, ko radīja vājš imports un ārvalstu interese par eurozonas obligācijām pievilcīgu ienesīguma likmju apstākļos. Šīs ieplūdes pamatā kompensēja likviditātes sarukumu, ko izraisīja Eurosistēmas bilances samazināšanās. Atmaksājot trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma ietvaros aizņemtos līdzekļus (pilnībā līdz gada beigām) un samazinoties Eurosistēmas aktīvu portfeļiem, bankas turpināja izmantot dārgākus tirgus finansējuma avotus. Tomēr to finansējuma izmaksas salīdzinājumā ar 2023. gada rekordaugsto līmeni pakāpeniski saruka, lai gan mazāk nekā monetārās politikas procentu likmes. Banku bilances kopumā saglabājās stabilas.

Uzņēmumiem un mājsaimniecībām izsniegto banku aizdevumu procentu likmes samazinājās, tomēr finansēšanas nosacījumi joprojām bija stingri

Eurozonas finansēšanas nosacījumi 2024. gadā joprojām bija ierobežojoši, lai gan galveno ECB procentu likmju pazemināšana nedaudz samazināja monetārās politikas stingrības pakāpi. Uzņēmumu un mājsaimniecību nominālās aizņemšanās izmaksas 2023. gadā sasniedza gandrīz 15 gadu augstāko līmeni, bet pēc tam nedaudz saruka. Nefinanšu sabiedrībām izsniegto banku aizdevumu kopējā procentu likme decembrī bija 4.4 % (aptuveni par 90 bāzes punktiem zemāka nekā 2023. gada beigās), savukārt atbilstošā mājsaimniecībām mājokļa iegādei izsniegto aizdevumu procentu likme samazinājās aptuveni par 60 bāzes punktiem (līdz 3.4 %; 1.10. att.). Tādējādi monetārās politikas stingrības palielināšanas posmā vērotā būtiskā uzņēmumu un mājsaimniecību procentu likmju starpība samazinājās vien nedaudz. Aizdevumu procentu likmju atšķirības dažādās valstīs joprojām bija ierobežotas. Tas liecina, ka ECB monetārās politikas transmisija kopumā notika raiti visā eurozonā.

Uzņēmumiem un mājsaimniecībām izsniegto banku aizdevumu dinamika joprojām bija vāja, bet bija vērojamas atveseļošanās pazīmes

Uzņēmumiem un mājsaimniecībām izsniegto banku aizdevumu dinamika saglabājās vāja, ņemot vērā joprojām saspringtos kreditēšanas nosacījumus un vājo kopējo pieprasījumu (1.11. att.), bet 2024. gada 2. pusgadā bija vērojamas atveseļošanās pazīmes. Kā norādīts eurozonas banku veiktās kreditēšanas apsekojumā, banku kreditēšanas standarti (t. i., iekšējās pamatnostādnes vai aizdevumu apstiprināšanas kritēriji) uzņēmumiem 2024. gada 4. ceturksnī kļuva stingrāki, lai gan iepriekšējos ceturkšņos tie kopumā bija stabilizējušies. Saskaņā ar apsekojumu par finansējuma pieejamību uzņēmumiem banku aizdevumu pieejamība uzlabojās vien īslaicīgi un 4. ceturksnī pasliktinājās. Uzņēmumiem izsniegto banku aizdevumu gada pieauguma temps decembrī bija 1.7 %. Neraugoties uz kotēto akciju emisijas un novērtējuma kāpumu, kopumā uzņēmumu parāda finansējums joprojām bija vājš un ārējā finansējuma neto plūsmas uzņēmumiem bija daudz mazākas par to ilgāka termiņa dinamiku (1.12. att.). Mājsaimniecībām izsniegto banku aizdevumu gada pieauguma tempa pakāpenisko atjaunošanos līdz 1.1 % decembrī galvenokārt noteica hipotekārie kredīti. Tas atbilda 2024. gada 2. pusgada banku veiktās kreditēšanas apsekojumā ziņotajai vispārējai kreditēšanas standartu atvieglošanai gada laikā un spēcīgam aizdevumu pieprasījuma kāpumam, kā arī gada gaitā veiktajā Apsekojumā par patērētāju gaidām ziņotajiem stabilajiem mājokļa iegādes nodomiem. Vienlaikus to mājsaimniecību īpatsvars, kuras šajā apsekojumā norādīja uz kredītu pieejamības pasliktināšanos, līdz gada beigām joprojām pārsniedza to mājsaimniecību īpatsvaru, kuras ziņoja par situācijas uzlabošanos, jo patēriņa kredītus galvenokārt pastāvīgi izmantoja mājsaimniecības ar zemākiem ienākumiem. Turklāt bankas joprojām ziņoja par stingrāku patēriņa kredīta standartu ieviešanu 2024. gada gaitā.

1.11. attēls

M3 pieaugums un uzņēmumiem un mājsaimniecībām izsniegto kredītu pieaugums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avots: ECB.

Piezīmes. Uzņēmumi ir nefinanšu sabiedrības. Jaunākie dati atbilst stāvoklim 2024. gada decembrī.

1.12. attēls

Uzņēmumu ārējā finansējuma neto plūsmas

(gada plūsmas; mljrd. euro)

Avoti: ECB un Eurostat.

Piezīmes. Uzņēmumi ir nefinanšu sabiedrības. MFI – monetārā finanšu iestāde. Kategorijā "Ne-MFI un pārējo pasaules valstu izsniegtie aizdevumi" nemonetārās finanšu iestādes ir citi finanšu starpnieki, pensiju fondi un apdrošināšanas sabiedrības. "MFI aizdevumi" un "Ne-MFI un pārējo pasaules valstu izsniegtie aizdevumi" koriģēti atbilstoši aizdevumu pārdošanas un vērtspapīrošanas darījumiem. "Citas" attiecas uz kopsummas un attēlā iekļauto instrumentu starpību un galvenokārt ietver uzņēmumu savstarpējos aizdevumus un tirdzniecības kredītus. Jaunākie dati atbilst stāvoklim 2024. gada 3. ceturksnī. 2024. gada plūsma aprēķināta kā četru ceturkšņu plūsmu summa no 2023. gada 4. ceturkšņa līdz 2024. gada 3. ceturksnim. Eurozonas nozaru ceturkšņa kontus būtiski pārskata ik pēc pieciem gadiem. Pēdējā pārskatīšana notika 2024. gadā. Tas izskaidro, kāpēc dažu gadu dati būtiski atšķiras no iepriekšējā gada pārskatā izmantotajiem datiem.

1. ielikums

Covid-19 pandēmijas un strukturālo tendenču ilgstošā ietekme uz darba ražīguma kāpumu

Eurozonā notiek pārkārtošanās, kuru raksturo ekonomiskie šoki un pamatīgas strukturālās pārmaiņas, kas ietekmē darba ražīguma pieaugumu vidējā termiņā un ilgtermiņā. Pēdējos gados tā piedzīvojusi unikālu traucējumu un pastāvīgu strukturālo pārmaiņu apvienojumu, kas sarežģītā un nenoteiktā veidā ietekmē darba ražīguma kāpumu. Covid-19 pandēmija, straujā digitālā pārkārtošanās un zaļā un demogrāfiskā pārkārtošanās ir izšķiroši faktori, kas ietekmē vidēja termiņa un ilgtermiņa darba ražīguma perspektīvu. Katrs no šiem elementiem ievieš atšķirīgus mehānismus, ar kuru palīdzību tie ietekmē darba ražīgumu, un to mijiedarbība vēl vairāk sarežģī tautsaimniecības vidi. Šajā ielikumā aplūkota šī dinamika un tās ietekme uz darba ražīguma pieaugumu. Tā pamatā ir Eiropas Centrālo banku sistēmas (ECBS) ekspertu grupas nesen veiktais darbs darba ražīguma jomā.[13]

Pandēmijas ilgstošā ietekme uz darba ražīguma kāpumu

Pandēmija izraisīja plašus traucējumus dažādās valstīs, nozarēs un uzņēmumos, atšķirīgi ietekmējot darba ražīguma pieaugumu. Krīzes plašais tvērums kopā ar tādiem pasākumiem kā pārvietošanās ierobežojumi, darba un patēriņa modeļu maiņa, kā arī uzņēmumiem un mājsaimniecībām sniegtais plašais politikas atbalsts iezīmēja atkāpšanos no iepriekšējās tautsaimniecības lejupslīdes.

Politikas reakcija novērsa plašus bankrotus, taču vājināja darba ražīgumu veicinošu resursu pārdali. Pieejamie dati liecina, ka krīzes dēļ uzņēmumos ar zemu darba ražīgumu darbības apjoms saruka daudz vairāk nekā uzņēmumos, kuru darba ražīgums bija augstāks, vai uzņēmumi ar zemu darba ražīgumu tirgu pameta biežāk nekā uzņēmumi ar augstu darba ražīgumu. Tas palīdzēja pārdalīt resursus īstermiņā (A att.). Tomēr šī ietekme nebija tik spēcīga kā iepriekšējās krīzēs, un to noteica visaptverošs politikas atbalsts, kas novērsa uzņēmumu aiziešanu no tirgus un darbības apjoma samazināšanos. ECBS ekspertu grupas veiktā analīze liecina, ka subsīdiju piešķiršana uzņēmumiem laika gaitā kļuva kropļojošāka, lai gan atbilstības kritēriji nemainījās.

Pandēmija paātrināja digitalizācijas procesu, mainīja patērētāju uzvedību un ietekmēja slimības atvaļinājuma modeļus un iegūtās izglītības līmeni, radot potenciālas ilgtermiņa sekas. Digitālās ekonomikas padziļināšana, t. sk. biežāks attālinātais darbs, ko atbalsta tādas iniciatīvas kā NPES programma, sniedz daudzsološu perspektīvu. Vienlaikus pandēmijai bija ilgstoša ietekme uz darbaspēku, un tās radīto ilgtermiņa ietekmi uz darba ražīguma kāpumu vēl nav iespējams pilnībā kvantitatīvi noteikt.

A attēls

No nozares aizgājušo uzņēmumu darba ražīguma sadalījums salīdzinājumā ar uzņēmumiem, kuri 2020. gadā spēja turpināt darbību tajā pašā nozarē

(blīvums)

Avots: autoru aprēķini, kas balstīti uz Orbis-iBACH uzņēmumu līmeņa datiem.

Piezīmes. Datu kopa aptver Beļģiju, Vāciju, Spāniju, Franciju, Itāliju un Portugāli. Darba ražīgumu definē kā reālo pievienoto vērtību uz vienu nodarbināto.

Digitālā pārkārtošanās un darba ražīguma pieaugums

Digitālās tehnoloģijas var palielināt darbinieku efektivitāti, papildinot uzdevumus un dodot iespēju izmantot ārpakalpojumus ar pamatdarbību nesaistītajām darbībām. Turklāt digitalizācija palielina tirgus konkurētspēju, pieļauj uzņēmējdarbības īstenošanu konkrētā tirgū bez uzņēmuma fiziskas klātbūtnes tajā (scale without mass) un paplašina piekļuvi tirgum, izmantojot e-komerciju. Uzņēmumu līmeņa dati no tādām valstīm kā Francija un Austrija liecina, ka ieguldījumi digitālajās tehnoloģijās var izraisīt noturīgu darba ražīguma pieaugumu, lai gan tikai pēc sākotnēja korekciju perioda un vidēji samērā nelielu.

Digitalizācijas radītais darba ražīguma kāpums dažādās nozarēs un uzņēmumos ir ļoti atšķirīgs. Lai gan digitālo ieguldījumu vidējā ietekme ir neliela, nozares, kas var gūt labumu no digitalizācijas, uzskata, ka ietekme 17 reižu pārsniedz vidējo rādītāju. Turklāt tikai aptuveni 30 % uzņēmumu (parasti uzņēmumi ar augstāko darba ražīgumu) spēj izmantot jaunas digitālās tehnoloģijas inovatīvos un radikālos veidos, lai palielinātu savu darba ražīgumu, jo tiem ir vajadzīgās prasmes un papildu nemateriālie aktīvi (B att.). Runājot par kopējo ietekmi, ar digitalizāciju saistītais efektivitātes pieaugums būtiski veicinājis darba ražīguma kāpumu. Par to liecina simulācijas, kas rāda, ka bez šāda pieauguma darba ražīguma kāpums tādās valstīs kā Vācija un Francija būtu bijis daudz zemāks.

Zaļās pārkārtošanās ietekme uz darba ražīguma pieaugumu

Steidzamā vajadzība samazināt siltumnīcefekta gāzu (SEG) emisijas ir izraisījusi tādas politikas īstenošanu, kuras mērķis ir veicināt mazoglekļa risinājumu pieņemšanu. Tas varētu ietekmēt kopējo darba ražīguma kāpumu. Divi galvenie kanāli, pa kuriem zaļā pārkārtošanās ietekmē darba ražīgumu, ir ieguldījumi zaļajās inovācijās un resursu pārdale. Nepieciešamība samazināt SEG emisijas mudina uzņēmumus ieviest jauninājumus un savā darbībā integrēt efektīvāku un ilgtspējīgāku praksi. Vienlaikus tautsaimniecība pārorientējas uz zaļākām nozarēm, novirzot darbaspēku un kapitālu no piesārņojošām nozarēm un uzņēmumiem. Šī pārdale var palielināt vispārējo darba ražīgumu, ja resursi tiek izlietoti efektīvāk.

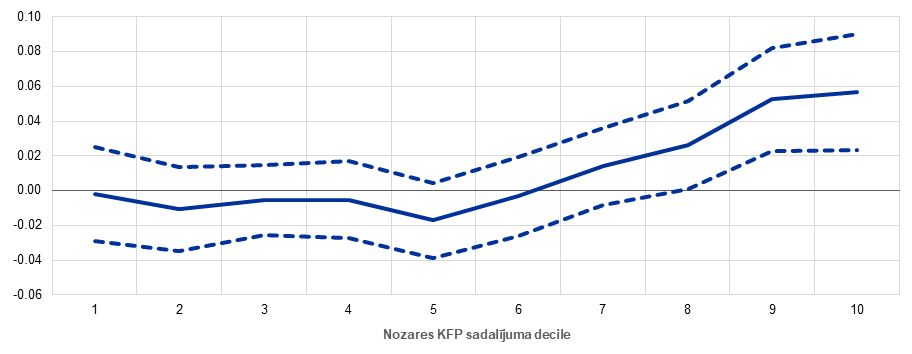

B attēls

Digitalizācijas aplēstā ietekme uz KFP pieaugumu uzņēmumos ar atšķirīgu sākotnējo KFP līmeni

(procentpunktos)

Avots: Anderton, R., Botelho, V. and Reimers, P., "Digitalisation and productivity: gamechanger or sideshow?", Working Paper Series, No 2794, ECB, March 2023.

Piezīmes. Attēlā atspoguļota digitalizācijas ietekme uz konkrētu nozaru uzņēmumu KFP pieaugumu atkarībā no uzņēmuma pozīcijas KFP sadalījumā (1 ir viszemākā KFP sadalījuma decile, 10 – visaugstākā).

Empīriskie dati liecina, ka stingra vides politika ilgtermiņā var veicināt zaļās inovācijas, bet īstermiņā var kaitēt kopējās faktoru produktivitātes (KFP) pieaugumam. Ekspertu grupas analīze liecina, ka pārejai uz mazoglekļa tautsaimniecību ir vajadzīgs politikas pasākumu kopums, kurā apvienoti oglekļa nodokļi, noteikumi un atbalsts zaļajām tehnoloģijām. Taču īstermiņā, uzņēmumiem pielāgojoties, pāreja izmaksās dārgi, negatīvi ietekmējot KFP pieaugumu, īpaši maziem piesārņojošiem uzņēmumiem sakarā ar ierobežoto finansējuma pieejamību. Tomēr vides politika stimulē zaļo inovāciju. Par to liecina piesārņojošu uzņēmumu iesniegto zaļo tehnoloģiju patentu skaita būtiskais pieaugums. Šis zaļo inovāciju kāpums, visticamāk, ilgtermiņā nodrošinās lielāku darba ražīgumu.

Pārejas politikas radītās resursu pārdales ietekme uz darba ražīgumu dažādās nozarēs ir atšķirīga. Attiecīgajā nozaru darba ražīguma līmenī pārdale starp nozarēm mehāniski pazeminātu darba ražīgumu, ņemot vērā, ka nozarēs ar augstu oglekļa dioksīda emisiju līmeni darba ražīgums vidēji ir lielāks. Tomēr šauri definētās nozarēs uzņēmumu līmeņa oglekļa dioksīda emisiju intensitāte un darba ražīgums ne vienmēr ir savstarpēji saistīti. Tāpēc resursu pārdale no uzņēmumiem ar augstu oglekļa dioksīda emisiju līmeni uz uzņēmumiem ar zemu oglekļa dioksīda emisiju līmeni ne vienmēr veicina darba ražīguma kāpumu. Uzņēmumu līmeņa informācija no ES emisijas kvotu tirdzniecības sistēmas liecina, ka lielākajā daļā nozaru uzņēmumi ar vislielāko oglekļefektivitāti ir arī visražīgākie. Tas nozīmē, ka pašreizējā uzņēmumu darba ražīguma līmenī resursu pārdale par labu zaļākiem uzņēmumiem izraisīs darba ražīguma kāpumu šajās nozarēs, visiem pārējiem faktoriem esot vienādiem. Tomēr citās nozarēs, piemēram, celulozes, papīra un melno metālu nozarē, situācija ir pretēja, un pārdale darba ražīgumu samazinās.

Noslēguma piezīmes

Neseno šoku un pašreizējo strukturālo tendenču mijiedarbība rada sarežģītu vidi darba ražīguma pieaugumam vidējā termiņā un ilgtermiņā. Pandēmija, digitālā pārkārtošanās un zaļā pārkārtošanās ir radījušas unikālas problēmas un iespējas. Kā norādīts nesenajā Mario Dragi (Mario Draghi) ziņojumā, politikas veidotājiem ir rūpīgi jāorientējas šajā dinamikā, lai veicinātu ilgtspējīgu darba ražīguma kāpumu veicinošu vidi, izmantojot digitālās un zaļās tehnoloģijas, vienlaikus mazinot politikas pasākumu iespējamo kropļojošo ietekmi.[14] Pasaules tautsaimniecībai attīstoties, eurozonas politikas veidotājiem šī mijiedarbība obligāti jāņem vērā, lai efektīvi veidotu un atbalstītu turpmāko darba ražīguma pieauguma virzību.

2. Monetārās politikas stingrība ir sākusi mazināties, tomēr tā joprojām ir ierobežojoša

Ņemot vērā pazīmes, ka inflācija ilgtspējīgi atgriežas 2 % mērķrādītāja līmenī un gausu eurozonas tautsaimniecības izaugsmi, Padome 2024. gadā samazināja monetārās politikas ierobežojumu līmeni (sk. 2.1. iedaļu). Procentu likmes saglabājās nemainīgas gandrīz visu 1. pusgadu. Pēc tam – jūnijā un septembrī – Padome pazemināja noguldījumu iespējas procentu likmi par 25 bāzes punktiem, iezīmējot pāreju uz mazāk ierobežojošu monetāro politiku. Padome joprojām bija apņēmusies noteikt ierobežojumu līmeni un ilgumu, balstoties datos un pieņemot lēmumu katrā sanāksmē atsevišķi. Tautsaimniecības aktivitāti 3. ceturksnī joprojām raksturoja mērena izaugsme un atsevišķas stabilizācijas pazīmes, ko veicināja patēriņa un globālā pieprasījuma palielināšanās. Padomes pārliecība par inflācijas pakāpenisku samazināšanos nostiprinājās, tāpēc tā oktobrī un decembrī pazemināja noguldījumu iespējas procentu likmi vēl par 25 bāzes punktiem.

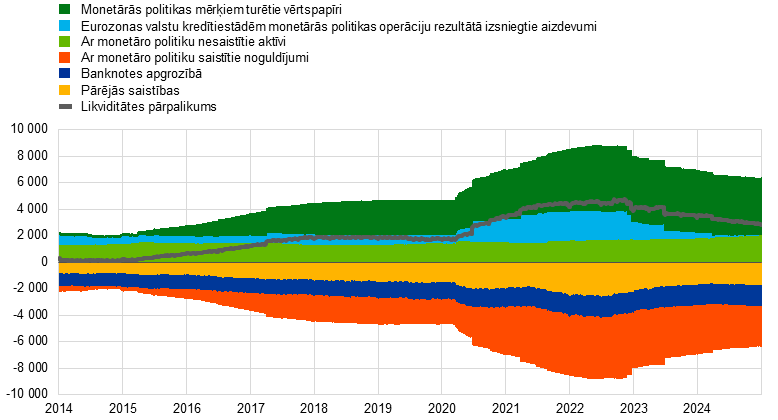

Līdz ar monetārās politikas normalizēšanos, kas sākās 2022. gadā, Eurosistēmas bilance 2024. gadā saruka par 0.5 trilj. euro (līdz 6.4 trilj. euro gada beigās; sk. 2.2. iedaļu). Sarukumu noteica trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma (ITRMO III) ietvaros aizņemto līdzekļu pirmstermiņa atmaksa un ITRMO III operāciju dzēšanas termiņa iestāšanās, kā arī aktīvu iegādes programmas (AIP) portfeļa samazināšanās. Zināmā mērā samazinājies arī pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) portfelis, kurā ar jūliju atkārtota ieguldīšana tiek veikta tikai daļēji. Padome 2024. gada martā apstiprināja monetārās politikas īstenošanas darbības principu pārmaiņas (sk. 2. ielikumu) un 2024. gada beigās pārtrauca PĀAIP ietvaros veiktās atkārtotās iegādes.

Eurosistēma 2024. gadā pilnveidoja tās risku pārvaldības sistēmu, lai nodrošinātu risku ziņā efektīvas politikas īstenošanu. Augstu monetārās politikas procentu likmju dēļ ECB neto procentu ienākumi bija negatīvi. Tādējādi ECB cieta zaudējumus, kuri tiks norakstīti no turpmākās peļņas (sk. 2.3. iedaļu un ECB 2024. gada finanšu pārskatus). Gaidāms, ka Eurosistēmas neto procentu ienākumi nākamajos gados atkal palielināsies, stiprinot tās finanšu noturību.

2.1. Monetārās politikas ierobežojumu līmeņa samazināšana

Padome janvārī saglabāja procentu likmes nemainīgas, lai nodrošinātu pietiekami ierobežojošu monetāro politiku

Saskaņā ar Padomes 2024. gada janvāra vērtējumu tautsaimniecības izaugsme pēc 2023. gada stagnācijas joprojām bija vāja. Eurozonas tautsaimniecības izaugsmes īstermiņa perspektīvu noteica pasaules ekonomiskās aktivitātes samazināšanās un tirdzniecības apjoma sarukums, kā arī stingri finansēšanas nosacījumi, un to apdraudēja pastiprināta ģeopolitiskā spriedze saistībā ar konfliktu Tuvajos Austrumos un Krievijas karu pret Ukrainu. Tomēr daži uz nākotni vērstie apsekojumu rādītāji norādīja uz straujāku izaugsmi tālākā nākotnē. Lai gan tautsaimniecības izaugsme bija gausa, darba tirgus pēc kopumā noturīgas bezdarba līmeņa pazemināšanās kopš 2020. gada septembra saglabājās stabils. Inflācija 2023. gada decembrī palielinājās enerģijas cenu bāzes efekta dēļ un saglabājās augstā līmenī (2.9 %). Turklāt, mazinoties agrāko piegādes šoku ietekmei un stingras monetārās politikas apstākļos sarūkot pieprasījumam, vairākums pamatinflācijas rādītāju turpināja pazemināties. Padome apstiprināja novērtējumu, ka galvenās ECB procentu likmes atradās līmenī, kas, uzturēts pietiekami ilgi, būtiski veicinātu inflācijas savlaicīgu atgriešanos 2 % mērķrādītāja līmenī. Tāpēc janvāra sanāksmē tā nolēma saglabāt monetārās politikas procentu likmes nemainīgas līmenī, kāds bija 2023. gada septembrī, atkārtoti uzsverot, ka tās tiks saglabātas pietiekami ierobežojošas tik ilgi, kamēr tas būs nepieciešams.

Padome martā nolēma saglabāt procentu likmes nemainīgas...

ECB speciālistu marta makroekonomiskās iespēju aplēses ietvēra lejupvērstu inflācijas korekciju, īpaši 2024. gadam, atspoguļojot mazāku enerģijas cenu devumu. Tās liecināja par pakāpenisku inflācijas samazināšanos, tuvinoties ECB mērķrādītāja līmenim. Kopējā inflācija februārī saruka, bet iekšzemes cenu spiediens saglabājās augsts. To daļēji noteica spēcīgs darba samaksas pieaugums un darba ražīguma samazināšanās. Eurozonas tautsaimniecības aktivitāte joprojām bija vāja. Saskaņā ar vērtējumu patērētāju tēriņi bija ierobežoti, ieguldījumu apjoma pieauguma temps bija palēninājies un eksporta apjoms bija sarucis ārējā pieprasījuma un eurozonas uzņēmumu konkurētspējas vājināšanās dēļ. ECB speciālisti pazemināja īstermiņa izaugsmes prognozes. Tomēr joprojām bija gaidāms, ka tautsaimniecība laika gaitā atveseļosies un tās izaugsme turpināsies. Sākotnēji to veicinās patēriņš un vēlāk – arī ieguldījumi. Konkrētāk, bija gaidāms, ka, sarūkot inflācijai un palielinoties darba samaksai, reālie ienākumi pieaugs. Lai gan finansēšanas nosacījumi joprojām bija ierobežojoši, bija gaidāms, ka iepriekš veiktās procentu likmju paaugstināšanas negatīvā ietekme uz pieprasījumu pakāpeniski samazināsies un eksporta apjoms palielināsies. Pamatojoties uz Padomes joprojām īstenoto datos balstīto pieeju un tās vērtējumu par inflācijas perspektīvu, pamatinflācijas dinamiku un monetārās politikas transmisijas spēku, Padome martā nolēma saglabāt trīs galvenās ECB procentu likmes nemainīgas.

Padome arī uzsvēra kapitāla tirgu savienības izveides nozīmīgumu, lai stabilizētu izaugsmi brīžos, kad valstis saskaras ar vietējiem šokiem, kuru ietekmi nevar mazināt ar monetārās politikas palīdzību. Integrētāka un diversificētāka finanšu sistēma citstarp uzlabotu privātā sektora riska dalīšanu starp valstīm, palīdzētu samazināt finanšu fragmentāciju un nodrošinātu efektīvu monetārās politikas transmisiju visos eurozonas reģionos.

... un paziņoja par monetārās politikas īstenošanas darbības principu pārmaiņām

Padome martā arī apstiprināja monetārās politikas īstenošanas darbības principu pārmaiņas. Par darbības principu pārskatīšanu bija paziņots 2022. gada decembrī, un tās ietvaros tika noteikti galvenie principi un parametri attiecībā uz monetārās politikas īstenošanu un likviditātes nodrošināšanu centrālajām bankām, ņemot vērā pakāpeniski sarūkošo likviditātes pārpalikumu banku sistēmā (sk. 2. ielikumu). Konkrētāk, Padome nolēma turpināt virzīt monetārās politikas nostāju, koriģējot noguldījumu iespējas procentu likmi, kā arī elastīgi nodrošināt likviditāti, pamatojoties uz banku vajadzībām un izmantojot plašu instrumentu klāstu, t. sk. – vēlāk – strukturētas ilgtermiņa kredītoperācijas un strukturētu vērtspapīru portfeli. Tā arī apstiprināja galveno refinansēšanas operāciju procentu likmes un noguldījumu iespējas procentu likmes starpības samazināšanu no 50 līdz 15 bāzes punktiem (spēkā ar 2024. gada 18. septembri).

Inflācija turpināja samazināties...

Tā kā vairākums pamatinflācijas rādītāju pazeminājās, inflācija martā turpināja sarukt (līdz 2.4 %), apliecinot, ka cenu spiediens pakāpeniski samazinās. Tomēr iekšzemes cenu kāpuma dēļ pakalpojumu cenu inflācija saglabājās augstā līmenī (4.0 %). Darba samaksa 2023. gada pēdējā ceturksnī turpināja palielināties, lai gan lēnākā tempā, nekā gaidīts. Darbaspēka izmaksu kāpumu daļēji absorbēja uzņēmumu peļņa. Līdz ar to samazinājās šo izmaksu ietekme uz patēriņa cenām. Turklāt vāja darba ražīguma pieauguma dēļ vienības darbaspēka izmaksas turpināja strauji palielināties, lai gan lēnāk nekā iepriekš.

... un skaidrāk izpaudās ierobežojošas monetārās politikas ietekme uz finansēšanas nosacījumiem un tautsaimniecību

Gada laikā arvien skaidrāk atklājās, ka Padomes ierobežojošā monetārā politika būtiski ietekmē tautsaimniecību un tādējādi arī inflāciju. Ņemot vērā augstas aizņemšanās izmaksas uzņēmumiem un mājsaimniecībām, kā arī stingrākus kreditēšanas standartus, 2024. gada 1. ceturksnī samazinājās ieguldījumu plānu un mājokļu iegādes darījumu skaits, kā arī saruka kredītu pieprasījums. Lai gan tēriņi par pakalpojumiem saglabājās stabili, rūpniecības uzņēmumi saskārās ar vāju pieprasījumu. Ražošanas apjoms, īpaši energoietilpīgajās nozarēs, joprojām bija ierobežots. Tomēr bija gaidāms, ka eurozonas eksporta apjoms palielināsies saistībā ar spēcīgāku pasaules tautsaimniecības izaugsmi un lielāku pieprasījumu pēc tirgojamām precēm.

Padome aprīlī paziņoja, ka tā saglabās trīs galvenās ECB procentu likmes nemainīgas un ierobežojošas. Tā uzsvēra apņemšanos pieņemt lēmumus, pamatojoties uz datiem un katrā sanāksmē atsevišķi, nevis virzīt procentu likmes iepriekš noteiktā virzienā. Padome pirmo reizi paziņoja, ka būtu lietderīgi samazināt monetārās politikas ierobežojumu līmeni, ja tās novērtējums par inflācijas perspektīvu, pamatinflācijas dinamiku un monetārās politikas transmisijas spēku stiprinātu pārliecību par to, ka inflācija noturīgi virzās uz noteikto mērķrādītāja līmeni.

Pēc deviņu mēnešu perioda, kura laikā procentu likmes netika mainītas, Padome jūnijā tās pazemināja – t. sk. noguldījumu procentu likmi līdz 3.75 %...

Pēc deviņu mēnešu perioda, kura laikā procentu likmes netika mainītas, Padome jūnijā nolēma pazemināt trīs galvenās ECB procentu likmes par 25 bāzes punktiem. Kopš 2023. gada septembra sanāksmes, kad Padome pēdējo reizi paaugstināja procentu likmes, inflācija bija samazinājusies par 2.6 procentpunktiem un inflācijas perspektīva bija būtiski uzlabojusies. Arī pamatinflācijas rādītāji bija pazeminājušies, apstiprinot signālus, ka cenu spiediens bija pavājinājies, un visu termiņu inflācijas gaidas bija pazeminājušās. Monetārās politikas ietekmē finansēšanas nosacījumi saglabājās ierobežojoši. Pieprasījuma vājināšana un stabilu inflācijas gaidu saglabāšana bija devusi būtisku artavu inflācijas samazināšanā.

Neraugoties uz šīm pozitīvajām norisēm, iekšzemes cenu spiediens saglabājās spēcīgs un darba samaksa turpināja strauji palielināties, kompensējot agrāko inflācijas kāpumu. Tika uzskatīts, ka inflācija nākamajā gadā vēl ilgi saglabāsies virs mērķrādītāja līmeņa. Eurosistēmas speciālisti nedaudz paaugstināja inflācijas prognozi 2024. un 2025. gadam salīdzinājumā ar marta prognozi, paredzot inflācijas svārstības atlikušajā 2024. gada daļā citstarp ar enerģiju saistīto bāzes efektu dēļ. Bija gaidāms, ka pēc tam, 2025. gada 2. pusgadā, inflācija samazināsies, tuvinoties mērķrādītājam. To noteiks vājāks darbaspēka izmaksu kāpums, ierobežojošās monetārās politikas seku izpausme, kā arī enerģijas krīzes un pandēmijas ietekmes mazināšanās.

Inflācija maijā palielinājās līdz 2.6 %, savukārt pārtikas un preču cenu inflācija samazinājās. Pēc tam, kad enerģijas cenu inflācija jau gadu bija saglabājusies negatīva, tā nedaudz pieauga, un pakalpojumu cenu inflācija aprīlī palielinājās no 3.7 % līdz 4.1 %.

Eurozonas tautsaimniecība pēc piecu ceturkšņu ilgas stagnācijas 2024. gada 1. ceturksnī pieauga par 0.3 %. Pakalpojumu sektorā notika izaugsme, savukārt apstrādes rūpniecība stabilizējās zemā līmenī. Tā kā kopš 2023. gada decembra bija izveidots 500 000 jaunu darbvietu, nodarbinātības līmenis 1. ceturksnī palielinājās par 0.3 %. Bija gaidāms, ka tautsaimniecības izaugsme tuvākajā laikā saglabāsies mērena, un pēc tam atjaunosies. To veicinās augstāka darba samaksa, tirdzniecības nosacījumu uzlabošanās un reālo ienākumu palielināšanās. Agrāk īstenotās monetārās politikas procentu likmju palielināšanas dēļ finansēšanas izmaksas stabilizējās ierobežojošā līmenī, un kredītu kāpuma temps joprojām bija vājš. Turklāt bankas 2024. gada jūnijā atmaksāja lielu ITRMO III ietvaros aizņemto līdzekļu summu (apjomīga atmaksa tika veikta arī martā), un tā rezultātā likviditātes pārpalikums būtiski samazinājās.

... un apstiprināja, ka 2024. gada 2. pusgadā tā pakāpeniski samazinās PĀAIP turējumus

Padome jūnijā arī apstiprināja, ka 2. pusgadā tā samazinās Eurosistēmas vērtspapīru turējumus PĀAIP ietvaros vidēji par 7.5 mljrd. euro mēnesī. Tas lielā mērā atspoguļotu AIP ietvaros īstenoto pieeju.

Padome jūlijā nolēma nemainīt procentu likmes

Atbilstoši gaidītajam Padomes jūlija sanāksmes laikā vairākums jūnija inflācijas rādītāju bija saglabājušies stabili vai pazeminājušies, lai gan iekšzemes cenu spiediens un pakalpojumu inflācija joprojām bija augstā līmenī. Darba samaksa turpināja strauji palielināties, tomēr tās ietekmi uz inflāciju joprojām zināmā mērā ierobežoja peļņas maržas. Tā kā saņemtā informācija kopumā apstiprināja iepriekšējo vidēja termiņa inflācijas perspektīvas novērtējumu, Padome jūlija sanāksmē nolēma nemainīt monetārās politikas procentu likmes. Tā vēlreiz apstiprināja nolūku saglabāt monetārās politikas procentu likmes ierobežojošā līmenī tik ilgi, kamēr tas būs nepieciešams.

Augustā inflācija samazinājās līdz 2.2 % un tautsaimniecības izaugsme saglabājās mērena

Inflācija augustā samazinājās līdz 2.2 % (jūlijā – 2.6 %). Tomēr iekšzemes cenu spiediens joprojām bija spēcīgs un pakalpojumu inflācija – augsta, un to lielākoties noteica darba samaksas kāpums. Darbaspēka izmaksu spiediens turpināja samazināties, tomēr tas joprojām bija spēcīgs. ECB speciālistu septembra iespēju aplēses apliecināja iepriekšējo inflācijas perspektīvu, apstiprinot uzskatu, ka inflācija pakāpeniski un ilgtspējīgi atgriežas 2 % mērķrādītāja līmenī. Bija gaidāms, ka inflācija gada beigās palielināsies, bet 2025. gada 2. pusgadā samazināsies, tuvinoties mērķrādītāja līmenim. Tā kā pakalpojumu cenu inflācija bija augstāka, nekā gaidīts, pamatinflācijas (neietverot enerģijas un pārtikas cenas) prognozes 2024. un 2025. gadam tika nedaudz paaugstinātas, tomēr tās joprojām liecināja par strauju lejupvērstu tendenci.

Padomes septembra sanāksmes laikā finansēšanas nosacījumi saglabājās ierobežojoši un kreditēšanas pieaugums vāja pieprasījuma apstākļos bija lēns. Vienlaikus arī ekonomiskā aktivitāte bija mērena. Tautsaimniecības izaugsme 2024. gada 2. ceturksnī bija 0.2 % – lēnāka nekā 1. ceturksnī un lēnāka, nekā gaidīts. Izaugsmi galvenokārt noteica neto eksports un valdības izdevumi. Lai gan bija gaidāms, ka privātais patēriņš un ieguldījumi virzīs ekonomiskās aktivitātes atjaunošanos, attiecīgie rādītāji joprojām bija vāji, iespējams, augstu ģeopolitisko risku dēļ. Tāpēc ECB speciālisti pazemināja izaugsmes prognozi salīdzinājumā ar jūnija prognozi, atspoguļojot vājāku iekšzemes pieprasījuma devumu nākamajos ceturkšņos. Bija gaidāms, ka tautsaimniecība laika gaitā nostiprināsies un tās izaugsme 2024. gadā būs 0.8 %, 2025. gadā – 1.3 % un 2026. gadā – 1.5 %. Atveseļošanos balstītu patēriņa kāpums, ierobežojošas monetārās politikas pakāpeniski izzūdošā ietekme, kā arī globālā pieprasījuma un eksporta apjoma pieaugums.

Padome septembrī spēra vēl vienu soli, lai samazinātu monetārās politikas ierobežojumu līmeni,...

Tā kā jauna informācija stiprināja pārliecību par pakāpenisku inflācijas samazināšanos un tuvināšanos ECB noteiktajam mērķrādītāja līmenim, Padome septembrī nolēma pazemināt noguldījumu iespējas procentu likmi – to likmi, ar kuras palīdzību ECB padome virza monetārās politikas nostāju, – par 25 bāzes punktiem, iezīmējot vēl vienu soli ceļā uz monetārās politikas ierobežojumu līmeņa samazināšanu. Kā jau paziņots 2024. gada 13. martā, dažas monetārās politikas īstenošanas darbības principu pārmaiņas stājās spēkā 18. septembrī (sk. 2. ielikumu). Jāatzīmē, ka galveno refinansēšanas operāciju procentu likmes un noguldījumu iespējas procentu likmes starpība tika koriģēta (līdz 15 bāzes punktiem), savukārt aizdevumu iespējas uz nakti procentu likmes un galveno refinansēšanas operāciju procentu likmes starpība saglabājās nemainīga (25 bāzes punktu apmērā). Eurozonas likviditātes pārpalikums septembrī pazeminājās zem 3 trilj. euro lielākoties tāpēc, ka bankas veica ITRMO III operāciju ietvaros aizņemto līdzekļu atmaksu. Šo sarukumu arvien vairāk pastiprināja tas, ka pakāpeniski tika pārtraukta dzēšanas termiņu sasniegušo obligāciju līdzekļu atkārtota ieguldīšana Eurosistēmas monetārās politikas portfeļos.

... un vēlreiz oktobrī

Inflācija septembrī saruka līdz 1.7 % (zemākais līmenis kopš 2021. gada aprīļa). Tas nostiprināja pārliecību, ka dezinflācijas process virzās atbilstoši gaidītajam. Vairākums pamatinflācijas rādītāju septembrī samazinājās vai nemainījās. Enerģijas cenas būtiski saruka (par 6.1 % gadā), un vairākums ilgāka termiņa inflācijas gaidu rādītāju svārstījās aptuveni 2 % robežās. Inflācijas perspektīvu ietekmēja vājāka, nekā gaidīts, ekonomiskā aktivitāte. Saskaņā ar īstermiņa rādītājiem apstrādes rūpniecības izlaide turpināja samazināties. Lai gan vasaras sezona, šķiet, labvēlīgi ietekmēja pakalpojumu nozares aktivitāti, īstermiņa rādītāji liecināja par aktivitātes samazināšanos 2024. gada 3. ceturksnī. Uzņēmumu ieguldījumu apjoms pamazām palielinājās, savukārt eksporta apjoms saruka. Lai gan ienākumi palielinājās, mājsaimniecības 2024. gada 2. ceturksnī (pēdējais ceturksnis, par kuru bija pieejami dati) izvēlējās samazināt patēriņu par labu uzkrājumiem. Reaģējot uz šīm norisēm un to ietekmi uz inflāciju, Padome oktobrī nolēma vēl vairāk samazināt monetārās politikas ierobežojumu līmeni un pazemināt galvenās ECB procentu likmes par 25 bāzes punktiem. Rezultātā noguldījumu iespējas procentu likme tika pazemināta līdz 3.25 %.

Gada beigās inflācijas dinamika liecināja par tās ilgtspējīgu virzību uz mērķrādītāja līmeni

Gada noslēgumā ātrā aplēse liecināja, ka inflācija novembrī bija nedaudz palielinājusies (līdz 2.3 %; oktobrī – 2.0 %). Šis pieaugums bija gaidāms, un to noteica agrākais enerģijas cenu kritums, kas netika ietverts gada inflācijas aprēķinā. Lai gan pārtikas un pakalpojumu cenas samazinājās, iekšzemes inflācija saglabājās augstā līmenī. To noteica darba samaksas spiediens, kā arī tas, ka dažas pakalpojumu nozares joprojām ar kavēšanos pielāgojās agrākajam inflācijas kāpumam. Savukārt pamatinflācija kopumā attīstījās atbilstoši virzībai uz ilgtspējīgu atgriešanos mērķrādītāja līmenī. Decembra iespēju aplēsēs Eurosistēmas speciālisti paredzēja, ka kopējā inflācija 2024. gadā būs vidēji 2.4 %, 2025. gadā – 2.1 %, 2026. gadā – 1.9 % un 2027. gadā, kad darbību sāks paplašinātā ES emisijas kvotu tirdzniecības sistēma, – 2.1 %.

Eurozonas tautsaimniecības izaugsme 2024. gada 3. ceturksnī bija 0.4 % – straujāka, nekā gaidīts. To galvenokārt noteica patēriņa kāpums un uzņēmumu veiktā krājumu apjoma palielināšana. Tomēr lielas nenoteiktības dēļ ieguldījumu apjoms joprojām bija zemā līmenī. Īstermiņa rādītāji par 2024. gada 4. ceturksni liecināja, ka izaugsme palēninās. Saskaņā ar apsekojumu datiem apstrādes rūpniecība turpināja sarukt un pakalpojumu nozares izaugsme – palēnināties. Savukārt darba tirgus joprojām bija noturīgs. Eurozonas bezdarba līmenis 2024. gada oktobrī bija 6.3 % (tāds pats kā septembrī). Tas bija pazeminājies gandrīz nepārtraukti kopš 2020. gada septembra (8.6 %), un novembrī tam būtu jāsasniedz zemākais līmenis (6.2 %) kopš euro ieviešanas. Lai gan finansēšanas nosacījumi joprojām bija ierobežojoši, nesen īstenotā procentu likmju pazemināšana pakāpeniski mazināja aizņemšanās dārdzību uzņēmumiem un mājsaimniecībām. Decembra iespēju aplēsēs speciālisti paredzēja, ka tautsaimniecība laika gaitā nostiprināsies, lai gan lēnāk, nekā gaidīts. Bija gaidāms, ka augstāka reālā darba samaksa noteiks mājsaimniecību tēriņu kāpumu, savukārt kredītu dārdzības samazināšanās stimulēs patēriņu un ieguldījumus. Pieaugot globālajam pieprasījumam, eksports, visticamāk, veicinātu atveseļošanos, ja vien nepalielinātos tirdzniecības spriedze.