Em que consiste o ANFA?

Atualizado em 13 de setembro de 2024 (publicação inicial em 5 de fevereiro de 2016)

O Acordo sobre Ativos Financeiros Líquidos (Agreement on Net Financial Assets – ANFA) foi celebrado entre os bancos centrais nacionais (BCN) da área do euro e o BCE, que, em conjunto, formam o Eurosistema. Define as regras e os limites aplicáveis às posições em ativos financeiros associadas às atribuições nacionais dos BCN. Esses ativos financeiros dos BNC incluem, por exemplo, as contrapartidas face ao seu capital e reservas contabilísticas ou outros passivos específicos, ativos de reserva e fundos de pensões do pessoal ou ativos detidos para efeitos de investimentos de natureza geral.

Deter ativos financeiros não relacionados com a política monetária é parte integrante das funções exercidas pelos bancos centrais na Europa e antecede a introdução do euro. Aquando da criação da união monetária, os governos decidiram que passariam a ser comuns apenas as funções e atribuições de banca central necessárias para a condução de uma política monetária única no conjunto da área do euro. Paralelamente, decidiram que os BCN permaneceriam instituições independentes e que poderiam continuar a desempenhar atribuições nacionais, desde que estas não interferissem com a política monetária única.

Por outras palavras, os BCN são instituições financeiramente independentes e desempenham funções no âmbito da política monetária relacionadas com o objetivo primordial do Eurosistema de manter a estabilidade de preços, assim como atribuições nacionais. O ANFA foi estabelecido com vista a fixar um limite geral para o montante líquido total de ativos financeiros ligados às atribuições nacionais dos BCN não relacionadas com a política monetária, de forma a que esse montante não interfira com esta última.

Como funciona o ANFA?

Todos os bancos centrais detêm ativos financeiros não relacionados com a política monetária. Na área do euro, a política monetária é definida a nível central pelo Conselho do BCE para todos os países membros. Quando foi criada a União Económica e Monetária (UEM), os governos estipularam no Tratado que as atribuições relativas à política monetária seriam transferidas para a esfera europeia. Para além da política monetária, os BCN poderiam – e podem – exercer funções de caráter nacional. Este princípio está consagrado no artigo 14.º‑4 dos Estatutos do Sistema Europeu de Bancos Centrais (SEBC) e do BCE.

Na prática, os BCN detêm atualmente ativos não relacionados com a política monetária ou com a execução de operações cambiais do Eurosistema, nomeadamente:

- reservas em ouro ou em moeda estrangeira;

- carteiras de investimento (por exemplo, para os fundos de pensões do pessoal);

- e ativos detidos em contrapartida de depósitos de clientes (por exemplo, governos nacionais ou bancos centrais estrangeiros).

Simultaneamente, os BCN também detêm passivos não relacionados com a política monetária, incluindo os referidos depósitos de governos nacionais, bancos centrais estrangeiros ou instituições da União Europeia (UE). Os BCN podem exercer estas atividades de cariz nacional na medida em que estas não interfiram com os objetivos e atribuições do SEBC e, em especial, com a política monetária. De igual modo, o BCE detém uma carteira de fundos próprios relacionada como o seu capital e reservas contabilísticas, assim como uma carteira de ativos do fundo de pensões do pessoal.

Antes de integrarem o Eurosistema, os BCN já detinham as referidas carteiras de investimento, cujos rendimentos contribuem para os resultados financeiros dos BCN. Quando foi estabelecida a área do euro, determinou‑se que essas carteiras contribuiriam para satisfazer a procura de liquidez pelo sistema bancário da área do euro, pelo que seriam tomadas em conta na calibração das operações de política monetária. Da perspetiva da política monetária, não foi considerado um problema que estas carteiras continuassem a ser geridas pelos BCN, fora do contexto das operações de política monetária, e que pudessem aumentar com o tempo ao mesmo ritmo (ou a um ritmo mais lento) que a procura de notas de banco e as reservas mínimas obrigatórias do sistema bancário. O Conselho do BCE considerou também que, caso as carteiras de ativos não relacionados com a política monetária, líquidas de passivos não relacionados com a política monetária, aumentassem mais rapidamente do que a procura de liquidez durante um período prolongado, tal poderia pôr em risco a política monetária. O ANFA foi estabelecido com o objetivo de gerir e impor um limite máximo a esse aumento.

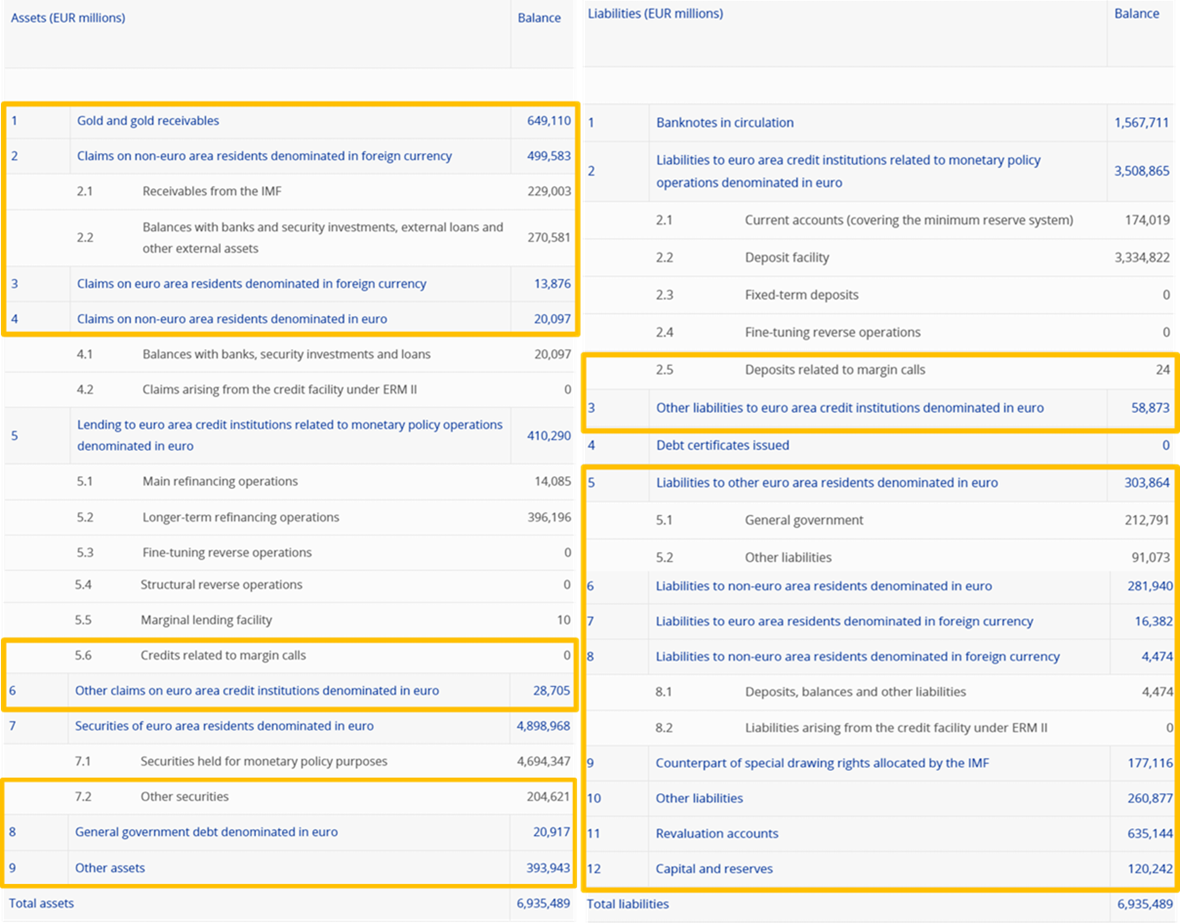

No ativo e no passivo do balanço de um banco central, existem posições que não estão diretamente relacionadas com a política monetária. A diferença entre os dois conjuntos de posições é definida como “ativos financeiros líquidos”. Este conceito é ilustrado a seguir, utilizando o balanço da situação financeira semanal do Eurosistema em 29 de dezembro de 2023, tal como publicado no sítio do BCE. É fornecida uma definição precisa no anexo I do ANFA.

A ilustração mostra que os ativos financeiros líquidos incluem, no lado do ativo, a soma das rubricas do balanço 1 a 4, 5.6, 6, 7.2, 8 e 9. No lado do passivo, compreendem as rubricas 2.5 e 3 a 12. Quando se subtrai a soma destas responsabilidades à soma dos referidos ativos (ou seja, as secções correspondentes realçadas a amarelo abaixo), obtém‑se os ativos financeiros líquidos do Eurosistema.

Em 29 de dezembro de 2023, os ativos financeiros líquidos do Eurosistema cifravam‑se em ‑28 mil milhões de euros. Em anos anteriores, os ativos financeiros líquidos do Eurosistema diminuíram continuamente, devido sobretudo ao aumento do passivo do balanço, o qual mais do que compensou a evolução positiva relevante do ativo, como explicado acima. Esta tendência inverteu‑se em 2023, tendo os ativos financeiros líquidos do Eurosistema aumentado ao longo do ano, impulsionados, em grande medida, por uma diminuição substancial do passivo do balanço. Tal deveu‑se sobretudo a uma redução dos depósitos não relacionados com a política monetária, tendo o Conselho do BCE ajustado a remuneração desses depósitos em várias ocasiões nos últimos anos, incluindo em setembro de 2022 e fevereiro de 2023.

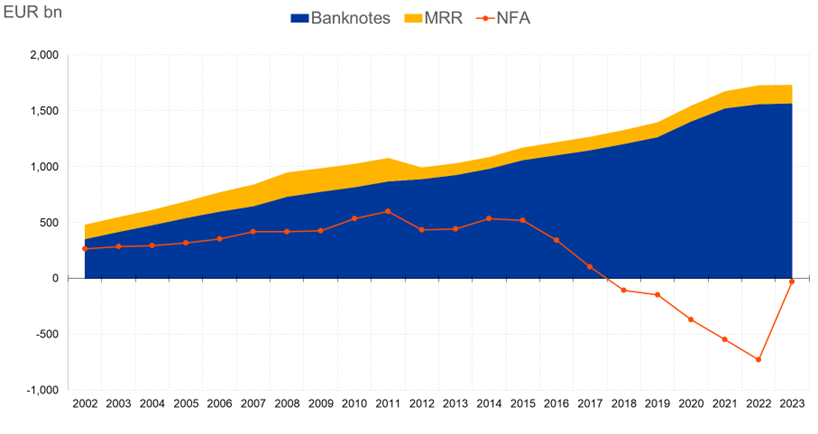

Evolução dos ativos financeiros líquidos vs. notas e reservas mínimas (em mil milhões de euros)

O ANFA restringe o montante de ativos financeiros líquidos que os BCN podem deter. Tal é necessário para assegurar que as variações na liquidez associadas a movimentos dos ativos financeiros líquidos dos BCN não interferem com a execução eficaz da política monetária. Antes da crise financeira de 2007/2008, a forma mais eficaz de executar a política monetária consistia em garantir que os bancos comerciais solicitassem liquidez ao Eurosistema. A base da execução da política monetária era esta escassez de liquidez face ao Eurosistema, também referida como “défice de liquidez”. O ANFA protegia este défice de liquidez. Com a crise financeira, tornou‑se necessário fornecer aos bancos comerciais mais liquidez do que aquela de que efetivamente precisavam para cumprir os requisitos de reservas mínimas. Atualmente, em vez de operar com um défice de liquidez, o sistema bancário funciona com um excesso de liquidez. Neste enquadramento, o ANFA garante que o excesso de liquidez não ultrapasse o nível que o Conselho do BCE considera adequado à orientação da sua política monetária.

Não. Pelo contrário, estabelece um limite para o montante máximo de ativos financeiros líquidos que um BCN pode deter, com vista a garantir que variações dos seus ativos e passivos financeiros não relacionados com a política monetária não interferem com a política monetária do Eurosistema.

O valor total cada mais vez elevado de notas em circulação e o montante de reservas mínimas que os bancos estão obrigados a deter no respetivo BCN criam uma necessidade de liquidez que é satisfeita pelas operações de política monetária do Eurosistema e pelos ativos financeiros líquidos dos BCN. Ao ser definido um volume mínimo para as operações de política monetária, é determinado um limite máximo para os ativos financeiros líquidos dos BCN como valor residual.

Cada ativo no balanço de um banco central cria moeda do banco central ou liquidez. Cada passivo, por seu lado, reduz a liquidez. A compensação de todos os ativos e passivos não relacionados com a política monetária determina a liquidez global proporcionada pelas operações realizadas por um banco central para outros fins que não os de política monetária. Com vista a uma execução eficaz da política monetária, é necessário estabelecer um limite máximo para o montante de liquidez obtido através das operações dos BCN não relacionadas com a política monetária. Por conseguinte, no sentido de controlar o impacto das operações dos BCN na posição de liquidez, é estabelecido um limite para os ativos financeiros líquidos e não brutos.

A calibração dos ativos financeiros líquidos a que os BCN têm direito é efetuada, no mínimo, de três em três anos, ainda que possam ser realizadas calibrações ad hoc a pedido de qualquer parte no acordo. No âmbito de cada calibração, o Conselho do BCE define os parâmetros de política monetária necessários para conseguir a execução mais eficaz da política monetária. O Conselho do BCE decide o nível de liquidez do Eurosistema, estabelece o rácio de reservas mínimas e determina a dimensão das carteiras definitivas para fins de política monetária. Além disso, tem em conta a evolução do montante de notas em circulação. O montante máximo agregado de ativos financeiros líquidos do Eurosistema decorre dessas decisões como um valor residual.

Após a definição do montante máximo agregado de ativos financeiros líquidos, esse montante é distribuído em consonância com a percentagem de cada BCN no capital do BCE, tendo também em consideração a posição inicial histórica de cada BCN, a fim de aferir os montantes de ativos financeiros líquidos a que os BCN têm direito no ano subsequente. Esse direito permanece em vigor até três anos. Quando um BCN não planeia utilizar todo o montante a que tem direito, o ANFA prevê a opção de reafetação temporária da parte não utilizada a outros BCN que pretendam ter um limite de ativos financeiros líquidos mais elevado. A parte não utilizada será redistribuída através de um mecanismo central, definido no ANFA. Com esta reafetação, são estabelecidos os montantes máximos dos ativos financeiros líquidos dos BCN. Os ativos financeiros líquidos dos BCN têm de permanecer, em média ao longo do ano, abaixo dos limites definidos.

As derrogações podem influenciar a distribuição do montante máximo de ativos financeiros líquidos do Eurosistema. Porém, não aumentam o montante máximo de ativos financeiros líquidos detidos pelos BCN do Eurosistema.

As derrogações definem o montante mínimo de ativos financeiros líquidos que cada BCN pode deter. Por outras palavras, cada BCN tem o direito a deter uma determinada percentagem do montante máximo de ativos financeiros líquidos do Eurosistema. Essa percentagem é baseada na participação do BCN no capital do BCE, sendo o montante correspondente à derrogação o montante mínimo a que esse BCN tem direito (o qual pode ser mais elevado do que o montante calculado de acordo com a respetiva participação no capital do BCE). Obviamente, se o montante de ativos financeiros líquidos correspondente a derrogações detido por alguns BCN exceder as suas participações no capital do BCE, o montante que os restantes BCN poderão deter será reduzido para que o montante máximo de ativos financeiros líquidos do Eurosistema nunca seja ultrapassado.

Existem três tipos de derrogação.

- A derrogação histórica (tal como especificado no anexo III do ANFA) assegura que os BCN não tenham de reduzir os respetivos ativos financeiros líquidos para um nível inferior ao da sua posição inicial histórica.

- A derrogação relativa a ativos específicos protege certas detenções de ativos (definidas no anexo IV do ANFA), que não podem ser vendidos com facilidade pelos BCN, devido a restrições contratuais ou de outra natureza.

- A derrogação dinâmica ajusta a derrogação histórica dos BCN de pequena dimensão ao longo do tempo, proporcionalmente ao aumento ou à diminuição do montante máximo de ativos financeiros líquidos do Eurosistema.

Das três derrogações, é aplicável apenas a mais elevada ao respetivo BCN.

Se alguns BCN planearem deter menos do que o montante a que têm direito e outros pretenderem deter mais, a parte não utilizada é redistribuída através de um mecanismo central, definido no ANFA. Tal acontece no contexto da calibração periódica dos limites máximos de ativos financeiros líquidos. A redistribuição da margem não utilizada é temporária, sendo recalculada na calibração subsequente. A redistribuição não afeta o montante máximo agregado de ativos financeiros líquidos detidos pelo conjunto dos BCN da área do euro, o qual é determinado pelas decisões de política monetária do Conselho do BCE.

É uma questão de preferência institucional. Em alguns países, existem restrições jurídicas específicas quanto aos investimentos não relacionados com a política monetária realizados pelos BCN. Em outros, existem disposições legais que exigem que os BCN tenham em conta os interesses dos seus acionistas, uma vez cumpridas as atribuições de política monetária. Além disso, alguns BCN apresentam, no lado do passivo, depósitos avultados de clientes e/ou das respetivas administrações públicas, o que influencia a sua carteira de ativos não relacionados com a política monetária.

Existe também uma razão histórica: antes da introdução do euro em 1999, diversos bancos centrais europeus detinham montantes relativamente elevados de ativos de reserva para gerir as respetivas taxas de câmbio, em particular face ao marco alemão. Uma situação comparável verificou‑se quando outros Estados‑Membros da UE aderiram à área do euro após 1999: os seus BCN também detinham montantes bastante elevados de ativos de reserva para gerir a respetiva taxa de câmbio face ao euro antes de passarem a fazer parte do Eurosistema. As distintas posições iniciais dos BCN explicam as diferenças consideráveis na composição dos seus balanços, as quais persistiram, em alguns casos, vários anos após a entrada do respetivo país na área do euro.

Caso um BCN excedesse persistentemente o seu limite máximo de ativos financeiros líquidos, tal poderia afetar a execução da política monetária. Por esta razão, o BCE controla anualmente se os BCN cumprem o ANFA. Se necessário, o Conselho do BCE pode – à luz do artigo 14.º‑4 dos Estatutos do SEBC e do BCE – proibir, restringir ou limitar as operações realizadas pelos BCN fora do âmbito da política monetária, caso tais operações interfiram com os objetivos e atribuições do SEBC, incluindo com a política monetária do Eurosistema. Até à data, nunca se verificaram desvios injustificados face aos limites máximos dos ativos financeiros líquidos.

Justifica‑se um desvio, por exemplo, quando este resulta de compromissos internacionais para com o Fundo Monetário Internacional (FMI) ou da cedência de liquidez em situação de emergência (Emergency Liquidity Assistance – ELA) ao sistema bancário (a qual faz parte dos ativos financeiros líquidos, como definido no ANFA). Se tal acontecer, o BCN tem de reduzir os ativos financeiros líquidos o mais rapidamente possível, com vista a cumprir de novo o ANFA. Tem um ano para o fazer, se a infração for devida a saques pelo FMI.

O facto de os ativos financeiros líquidos permanecerem abaixo do nível máximo calculado não constitui um problema. Em geral, tem sido este o caso, tendo‑se acentuado desde 2014. Tal significa que as necessidades de liquidez no conjunto da área do euro geradas pelas notas em circulação são superiores ao efeito de cedência de liquidez produzido pelos ativos financeiros líquidos do Eurosistema. As necessidades de liquidez são, ao invés, cobertas com recurso a instrumentos de política monetária, operações de refinanciamento regulares do Eurosistema, compras a título definitivo ou operações reversíveis estruturais.

Tal nunca ocorreu e é muito pouco provável que ocorra. O ANFA é um acordo unânime celebrado entre os BCN e o BCE, tendo todas as partes assumido o compromisso de o cumprirem. Além disso, o risco de que o montante global de ativos financeiros líquidos seja demasiado elevado é também mitigado pela utilização de pressupostos conservadores na determinação dos limites máximos. Assim, mesmo que os ativos financeiros líquidos fossem mais elevados do que o máximo estipulado e, em consequência, as operações de política monetária fossem inferiores ao inicialmente previsto, a posição de liquidez estrutural pretendida provavelmente seria mantida. As operações de política monetária teriam, portanto, de ser inferiores ao pretendido, com vista a assegurar uma execução eficaz da política monetária, mas a situação no curto prazo não seria grave e o BCE tomaria medidas corretivas. Se forem necessárias medidas corretivas, o Conselho do BCE dispõe de vários instrumentos para garantir que a dimensão das operações de política monetária é suficiente. Por exemplo, no que respeita à dimensão das operações de refinanciamento, o Conselho do BCE pode recorrer a operações de absorção de liquidez ou aumentar as reservas mínimas exigidas.

A calibração periódica do ANFA assenta em pressupostos conservadores. Consequentemente, os limites máximos definidos para os ativos financeiros líquidos proporcionam suficiente margem para lidar com desenvolvimentos imprevistos. A título de exemplo, na calibração dos limites máximos, parte‑se do pressuposto de que as notas em circulação permanecerão no nível médio observado durante o terceiro trimestre do ano em curso.

O ANFA foi adotado para evitar a interferência dos ativos financeiros líquidos na política monetária. Caso o montante de ativos financeiros líquidos excedesse, ainda assim, o máximo global, tal poderia implicar que a dimensão das operações de política monetária passasse a ser demasiado reduzida para permitir uma execução eficaz da política monetária.

Além do montante, a composição dos ativos financeiros líquidos também é importante. Por exemplo, se, a nível individual, as operações de política monetária e as operações não relacionadas com a política monetária se compensarem entre si (ou seja, uma é uma compra de um título e outra é uma venda do mesmo título), tal pode transmitir sinais contraditórios sobre as intenções da política monetária do Eurosistema ou reduzir a eficácia da política monetária. Outro exemplo são as operações dos bancos centrais em moeda estrangeira, que podem ter impacto nas taxas de câmbio ou ser erroneamente interpretadas como intervenções cambiais. Para assegurar que tais eventos não interferem com a política monetária, o BCE adotou medidas que complementam o ANFA, designadamente a Orientação BCE/2019/7 relativa às operações de gestão de ativos e passivos domésticos pelos bancos centrais nacionais e a Decisão BCE/2015/10 relativa a um programa de compra de ativos do setor público em mercados secundários. Enquanto, por exemplo, a primeira controla os efeitos de liquidez líquidos das operações dos BCN, a segunda limita, entre outros aspetos, o montante de títulos específicos, elegíveis no âmbito do programa de compra de ativos do setor público (public sector purchase programme – PSPP), detidos no conjunto das carteiras dos bancos centrais do Eurosistema.

Como acima explicado, o ANFA define um montante máximo de ativos financeiros líquidos que os BCN podem deter. Ao mesmo tempo, tal restringe o efeito de liquidez de operações não relacionadas com a política monetária realizadas pelos BCN. Em segundo lugar, nas operações não relacionadas com a política monetária, os BCN e o BCE atuam como investidores institucionais. Quando efetuam aquisições para carteiras não associadas à política monetária, os BCN seguem critérios idênticos aos de outros investidores institucionais e consideram as respetivas decisões separadamente da política monetária. Têm de seguir as regras estabelecidas no ANFA e outras orientações pertinentes. O BCE recebe regularmente informação sobre i) as operações não relacionadas com a política monetária efetuadas pelos BCN, algumas das quais requerem aprovação prévia do BCE; ii) os ativos e passivos dos BCN; e iii) os ativos financeiros líquidos efetivamente detidos pelos BCN e os que esperam vir a deter. O BCE pode tomar medidas corretivas, se as operações não relacionadas com a política monetária reportadas interferirem com a orientação da política monetária. Por último, o Conselho do BCE pode adotar medidas específicas de natureza vinculativa para os BCN.

Os ativos e passivos dos BCN não relacionados com a política monetária são divulgados publicamente, em conformidade com as regras nacionais e europeias. Com base nessas regras, os BCN decidem se publicam informação sobre os seus ativos e passivos não relacionados com a política monetária, incluindo a composição das respetivas carteiras não associadas à política monetária. A maioria dos BCN divulga pormenores adicionais nos respetivos relatórios anuais ou em outras publicações e nos seus sítios Web, onde apresentam, por exemplo, uma desagregação dos ativos por dívida pública e não pública. Tal como outros investidores, os BCN não divulgam informação que possa permitir a terceiros inferir o seu futuro comportamento de investimento.

O mandato do Eurosistema não prevê a divulgação da composição dos ativos e passivos dos BCN não relacionados com a política monetária.

O BCE tem a responsabilidade de verificar se os BCN do SEBC respeitam a proibição de financiamento monetário, como estabelecido no Tratado sobre o Funcionamento da União Europeia e nos Estatutos do SEBC e do BCE. Tal não se enquadra no âmbito do ANFA, que diz apenas respeito à posição de liquidez estrutural pretendida para a execução da política monetária e, nessa medida, define a dimensão dos ativos financeiros líquidos. O ANFA não contempla a composição dos ativos e passivos não relacionados com a política monetária nem a forma como são adquiridos.

A fim de controlar o cumprimento da proibição de financiamento monetário, os BCN do SEBC têm de informar o BCE sobre os seus ativos e o BCE verifica que os BCN não financiam as administrações públicas comprando dívida pública no mercado primário. O BCE acompanha igualmente as aquisições no mercado secundário. Os resultados dessas verificações e avaliações são publicados no relatório anual do BCE.

Tal não é abrangido pelo ANFA, mas pelos artigos 123.º e 124.º do Tratado sobre o Funcionamento da União Europeia (ou seja, pelo direito europeu ao mais alto nível). O Conselho do BCE estabeleceu regras para todas as operações de investimento dos BCN, com vista a assegurar que não violam a proibição de financiamento monetário. As aquisições de dívida pública no mercado primário são proibidas e os BCN têm de reportar as operações que realizam no mercado secundário. O BCE monitoriza o cumprimento da proibição de financiamento monetário e informa sobre os resultados dessa monitorização no seu relatório anual.