Qu’est-ce que l’ANFA ?

Mis à jour le 13 septembre 2024 (publié pour la première fois le 5 février 2016)

L’accord sur les actifs financiers nets (Agreement on Net Financial Assets, ANFA) a été conclu entre les banques centrales nationales (BCN) de la zone euro et la Banque centrale européenne (BCE) qui, ensemble, forment l’Eurosystème. Cet accord fixe des règles et des limites applicables aux portefeuilles d’actifs financiers liés aux missions accomplies au niveau national par les BCN. Ces actifs financiers détenus par les BCN incluent, par exemple, la contrepartie de leur capital et des réserves comptables ou d’autres postes du passif spécifiques, leurs réserves de change, les portefeuilles de placement pour les fonds de pension de leur personnel ou des actifs détenus à des fins de placement.

La détention d’actifs financiers ne relevant pas de la politique monétaire fait partie intégrante des fonctions exercées par les banques centrales en Europe, et elle existait déjà avant la création de l’euro. Lors de la mise en place de l’union monétaire, les gouvernements ont décidé de ne mutualiser que les fonctions et missions de banque centrale qui sont nécessaires à la conduite d’une politique monétaire unique pour l’ensemble de la zone euro. Parallèlement, ils ont décidé de maintenir les BCN en tant qu’institutions indépendantes pouvant continuer à accomplir certaines tâches au niveau national, à condition que celles-ci n’interfèrent pas avec la politique monétaire unique.

En d’autres termes, les BCN sont des institutions indépendantes sur le plan financier qui mènent des missions de politique monétaire dans le cadre du rôle principal de l’Eurosystème de maintien de la stabilité des prix, tout en accomplissant certaines tâches au niveau national. La mise en place de l’ANFA avait pour objet de fixer une limite globale au montant total des actifs financiers nets (net financial assets, NFA) liés aux missions nationales ne relevant pas de la politique monétaire, afin qu’ils n’interfèrent pas avec la politique monétaire.

Comment l’ANFA fonctionne-t-il ?

Chaque banque centrale détient des actifs qui ne sont pas liés à la politique monétaire. Dans la zone euro, la politique monétaire est définie de manière centralisée par le Conseil des gouverneurs de la BCE pour tous les pays participants. Lorsque l’Union économique et monétaire a été créée, les gouvernements ont prévu dans le traité que les missions liées à la politique monétaire seraient transférées au niveau européen. Outre la politique monétaire, les BCN seraient, et sont, autorisées à exercer des fonctions au niveau national. Ce principe est défini à l’article 14.4 des statuts du Système européen de banques centrales (SEBC) et de la BCE.

Dans la pratique, les BCN détiennent actuellement des actifs non liés à la politique monétaire ou à la conduite des opérations de change de l’Eurosystème, tels que :

- or ou réserves de change ;

- portefeuilles de placement, par exemple pour les fonds de pension du personnel ;

- actifs détenus en contrepartie des dépôts de la clientèle, par exemple des gouvernements nationaux ou des banques centrales étrangères.

En parallèle, les BCN détiennent également des passifs qui ne sont pas liés à la politique monétaire, comprenant notamment les dépôts, mentionnés plus haut, des gouvernements nationaux et des banques centrales étrangères, ou des institutions de l’Union européenne (UE). Les BCN peuvent exercer des fonctions au niveau national tant que leurs opérations n’interfèrent pas avec les objectifs et les missions du SEBC, en particulier la politique monétaire. De même, la BCE détient un portefeuille de fonds propres lié à son capital et à son fonds de réserve général ainsi qu’un portefeuille au titre du fonds de pension du personnel.

Les BCN détenaient déjà les portefeuilles de placement susmentionnés avant d’adhérer à l’Eurosystème, le produit de ces placements contribuant à leur revenu financier. Lorsque la zone euro a été mise en place, il a été acté que ces portefeuilles contribueraient à satisfaire à la demande de liquidité du système bancaire de la zone euro, et qu’ils seraient donc pris en compte dans le calibrage des opérations de politique monétaire. Du point de vue de la politique monétaire, l’Eurosystème a considéré qu’il n’y avait aucun problème si les BCN continuaient à gérer ces portefeuilles – en dehors des opérations de politique monétaire – et étaient autorisées à les augmenter à terme, au même rythme (ou moins rapidement) que la demande de billets et les réserves obligatoires du système bancaire. Le Conseil des gouverneurs a également estimé que, si les portefeuilles non liés à la mise en œuvre de la politique monétaire, hors engagements ne relevant pas de la politique monétaire, progressaient à un rythme plus rapide que la demande de liquidité pendant une période prolongée, il pourrait en résulter un risque pour la politique monétaire. L’ANFA a été conclu pour réguler cette expansion et fixer un plafond.

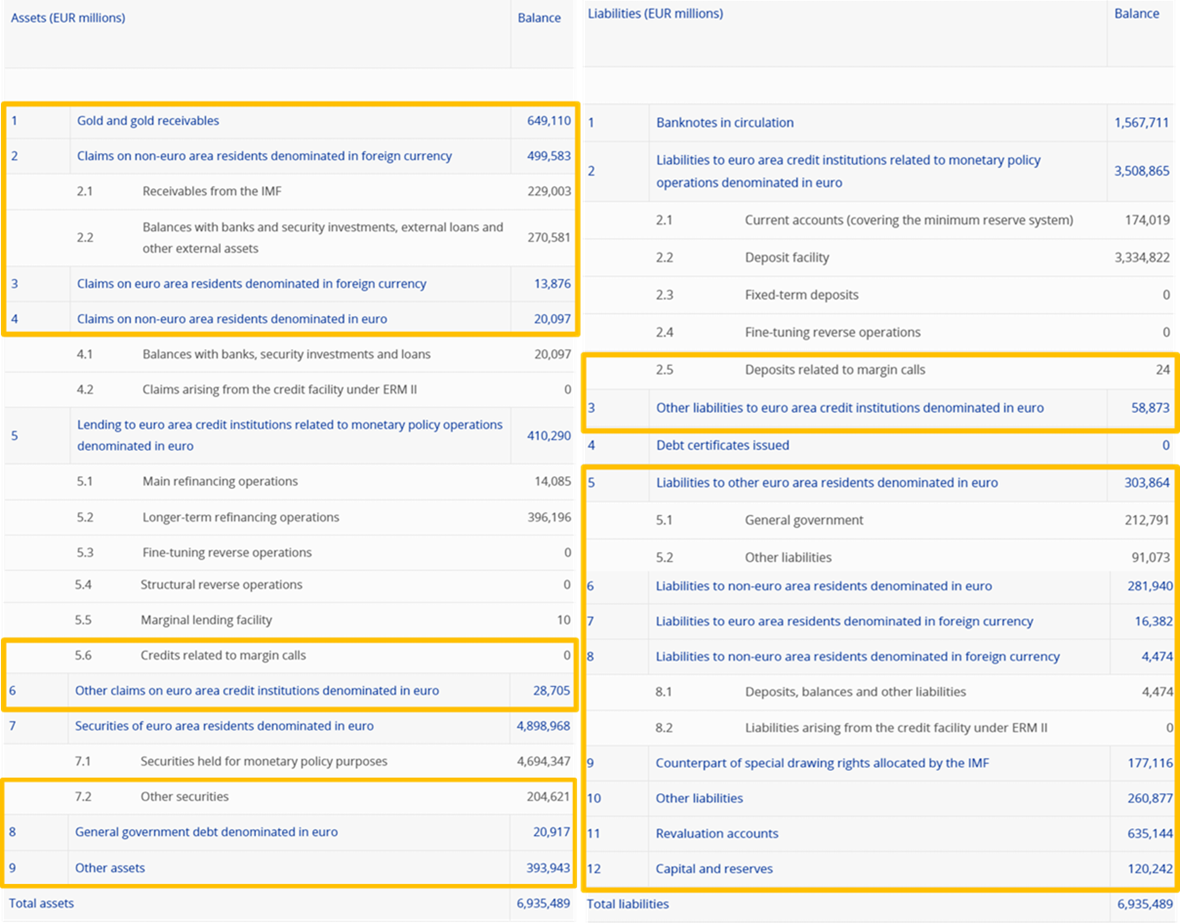

Certaines positions de l’actif et du passif du bilan des banques centrales ne sont pas directement liées à la politique monétaire. Les actifs financiers nets (net financial assets, NFA) correspondent à la différence entre les deux ensembles de positions. Ce concept est illustré ci-dessous, à la lumière du bilan publié au titre de la situation financière hebdomadaire de l’Eurosystème au 29 décembre 2023, disponible sur le site Internet de la BCE. Une définition précise est donnée à l’annexe I de l’ANFA (en anglais).

Il en ressort que les NFA englobent, du côté de l’actif, la somme des postes du bilan 1 à 4, 5.6, 6, 7.2, 8 et 9. Du côté du passif, ils comprennent les postes 2.5 et 3 à 12. Si l’on déduit la somme de ces engagements de la somme des actifs susmentionnés (cf., ci-dessous, les sections correspondantes encadrées en jaune), on obtient le montant des actifs financiers nets de l’Eurosystème.

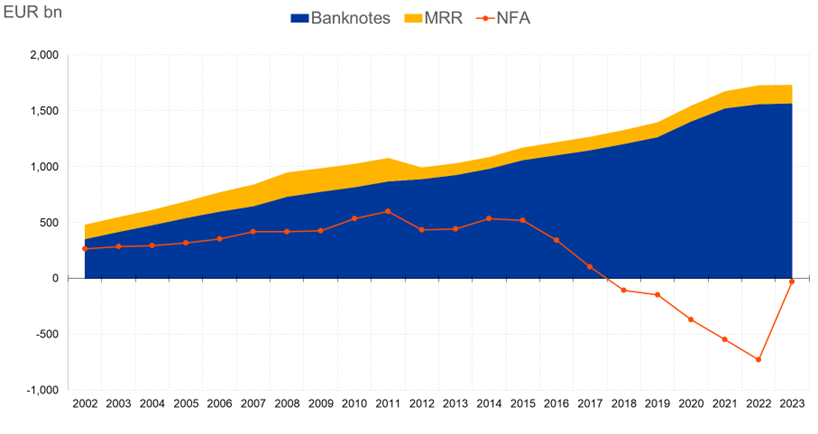

Au 29 décembre 2023, les NFA agrégés de l’Eurosystème s’élevaient à -28 milliards d’euros. Les années précédentes, ils avaient enregistré une baisse continue, principalement en raison de l’augmentation du passif du bilan, qui avait plus que contrebalancé les importantes évolutions positives de l’actif, comme expliqué plus haut. La tendance s’est inversée en 2023, avec une hausse des NFA en grande partie attribuable à la forte diminution du passif du bilan. Cette évolution s’explique principalement par une réduction des dépôts ne relevant pas de la politique monétaire, dont la rémunération a été ajustée à plusieurs reprises par le Conseil des gouverneurs ces dernières années, notamment en septembre 2022 et en février 2023.

Évolution des NFA/des billets et réserves obligatoires (en milliards d’euros)

L’ANFA limite le montant des NFA que les BCN peuvent détenir. Ce plafonnement est nécessaire pour garantir que les variations de la liquidité liées aux mouvements des NFA des BCN n’interfèrent pas avec la mise en œuvre effective de la politique monétaire. Avant la crise financière de 2007-2008, le moyen le plus efficace de mettre en œuvre la politique monétaire consistait à faire en sorte que les banques doivent demander de la liquidité auprès de l’Eurosystème. Une pénurie de liquidité vis-à-vis de l’Eurosystème, appelée également « déficit de liquidité », était le fondement de la conduite de la politique monétaire. L’ANFA assurait la pérennité de ce déficit de liquidité. Lorsque la crise financière a éclaté, il est devenu indispensable de fournir aux banques un volume de liquidité plus important que celui dont elles avaient effectivement besoin pour satisfaire aux obligations de constitution de réserves. Au lieu d’opérer avec un déficit de liquidité, le système bancaire fonctionne à présent avec un excédent de liquidité. Dans cet environnement, l’ANFA permet d’assurer que l’excédent de liquidité ne dépasse pas le niveau que le Conseil des gouverneurs considère comme approprié pour l’orientation de sa politique monétaire.

Non, c’est en fait l’inverse. L’ANFA fixe une limite au montant maximum des NFA qu’une BCN peut détenir afin de garantir que les variations de ses actifs et passifs financiers non liés à la politique monétaire n’interfèrent pas avec la politique monétaire de l’Eurosystème.

La croissance de la valeur totale des billets en circulation et le montant des réserves obligatoires que les banques doivent constituer auprès de la banque centrale créent un besoin de liquidité qui est satisfait à travers les opérations de politique monétaire de l’Eurosystème et les NFA des BCN. La fixation du volume minimum de liquidité fourni par le biais des opérations de politique monétaire permet de déterminer le plafond applicable aux NFA des BCN, qui représente le montant résiduel.

Chaque actif figurant au bilan d’une banque centrale crée de la monnaie de banque centrale ou de la liquidité. Chaque engagement comptabilisé se traduit par un retrait de liquidité. La compensation entre les actifs et les engagements non liés à la politique monétaire permet d’évaluer la liquidité globale fournie par le biais des opérations d’une banque centrale ne relevant pas de la politique monétaire. Afin de mettre en œuvre efficacement la politique monétaire, il convient de plafonner le montant de la liquidité injectée à travers ces opérations. Dès lors, pour contrôler l’incidence exercée sur la position de liquidité, la limitation porte plutôt sur les actifs financiers nets que sur les actifs bruts.

Le calibrage des montants des NFA auxquels les BCN ont droit a lieu au moins tous les trois ans, même si des calibrages ponctuels peuvent être effectués à la demande de toute partie à l’accord. Pour chaque calibrage, le Conseil des gouverneurs fixe les paramètres nécessaires à la mise en œuvre la plus efficace de sa politique monétaire. Il décide du niveau de liquidité pour l’Eurosystème, fixe le taux des réserves obligatoires et détermine le montant des portefeuilles détenus directement au titre de la politique monétaire. En outre, il prend en compte l’évolution de l’encours des billets en circulation. Il résulte des facteurs susmentionnés un montant maximum cumulé des NFA de l’Eurosystème, qui est un montant résiduel.

Dès que le plafond agrégé applicable aux NFA est fixé, il est réparti conformément à la part de chaque BCN dans le capital de la BCE, prenant également en compte la situation de départ historique de chacune, afin de déterminer les montants de NFA auxquels les BCN ont droit pour l’année suivante et qui resteront applicables pendant une durée maximale de trois ans. Si une BCN envisage de ne pas utiliser intégralement le montant qui lui a été attribué, l’ANFA offre la possibilité de réallouer temporairement la part inutilisée au profit des BCN qui souhaiteraient bénéficier d’un plafond de NFA plus élevé. La part non utilisée sera redistribuée à travers un mécanisme central défini par l’ANFA. Avec cette réallocation, les plafonds de NFA applicables aux BCN sont définitivement fixés. Les montants des NFA assignés aux BCN doivent être inférieurs aux plafonds en moyenne annuelle.

Les exemptions peuvent influencer la ventilation du montant maximum de NFA au sein de l’Eurosystème, mais elles n’entraînent pas une augmentation du plafond des avoirs en NFA des BCN.

Les exemptions définissent le montant minimum de NFA que chaque BCN a le droit de détenir. Autrement dit, chaque BCN a le droit de détenir une certaine part du montant maximum de NFA établi pour l’Eurosystème, sur la base de sa part dans la clé de répartition du capital de la BCE, le montant correspondant à l’exemption étant son droit minimum (il peut s’agir d’un montant plus élevé que celui qui est calculé conformément à sa part dans le capital de la BCE). Bien évidemment, si certaines BCN détiennent des NFA correspondant à l’exemption qui excèdent leur part dans le capital, le montant de NFA que les autres BCN sont autorisées à détenir sera réduit, de sorte qu’il n’y ait jamais de dépassement du montant maximum de NFA fixé pour l’Eurosystème.

Il existe trois types d’exemptions.

- L’exemption historique (précisée à l’annexe III de l’ANFA) garantit que les BCN ne doivent pas réduire leurs NFA pour les ramener en deçà d’un niveau qui est lié à leur situation de départ historique.

- L’exemption inhérente aux actifs protège certains portefeuilles d’actifs (définis à l’annexe IV de l’ANFA) qui ne peuvent être cédés aisément par la BCN en raison de restrictions contractuelles ou d’autres contraintes.

- L’exemption dynamique ajuste l’exemption historique des petites BCN dans le temps proportionnellement à la progression ou à la baisse du montant maximum de NFA pour l’Eurosystème.

Seule l’exemption correspondant au montant le plus élevé s’applique pour la BCN concernée.

Si certaines BCN envisagent de détenir un montant d’actifs inférieur à ce à quoi elles ont droit, alors que d’autres souhaitent en détenir davantage, la partie non utilisée sera redistribuée à travers un mécanisme central défini par l’ANFA. Cette redistribution s’effectue dans le cadre du calibrage périodique des plafonds de NFA. Elle est temporaire et sera recalculée au titre du calibrage suivant. Elle n’a aucune influence sur le montant maximal agrégé de NFA détenus conjointement par l’ensemble des BCN de la zone euro, qui est fixé par les décisions de politique monétaire du Conseil des gouverneurs.

Cela dépend des préférences institutionnelles. Dans certains pays, les placements réalisés par la BCN qui ne sont pas liés à la mise en œuvre de la politique monétaire font l’objet de contraintes juridiques spécifiques. Dans d’autres pays, des dispositions juridiques prévoient que la BCN, après avoir rempli ses missions de politique monétaire, doit tenir compte des intérêts de ses actionnaires. De plus, certaines BCN détiennent d’importants dépôts de clients et/ou de leur gouvernement au passif de leur bilan, ce qui a une incidence sur leurs portefeuilles non liés à la mise en œuvre de la politique monétaire.

Il existe aussi une raison historique : avant l’introduction de l’euro en 1999, plusieurs banques centrales européennes détenaient des réserves de change assez vastes leur permettant de contrôler leur cours de change, notamment vis-à-vis du deutsche mark. Une situation comparable à celle de certains États membres de l’UE qui ont adhéré à la zone euro après 1999 et dont les BCN détenaient également des réserves de change relativement importantes leur permettant de gérer le cours de change de leur monnaie par rapport à l’euro avant leur adhésion à l’Eurosystème. Les situations de départ différentes des BCN expliquent les écarts considérables dans la composition de leurs bilans qui, parfois, ont subsisté plusieurs années après l’adhésion de leur pays à la zone euro.

Si une BCN dépassait systématiquement son plafond de NFA, la mise en œuvre de la politique monétaire pourrait s’en trouver entravée. C’est la raison pour laquelle la BCE contrôle annuellement si les BCN respectent l’ANFA. Si nécessaire, le Conseil des gouverneurs peut, en vertu de l’article 14.4 des statuts du SEBC et de la BCE, interdire, restreindre ou limiter les opérations effectuées par les BCN en dehors de la politique monétaire lorsqu’elles interfèrent avec les objectifs et les missions du SEBC, y compris la politique monétaire de l’Eurosystème. Il n’y a pas encore eu, à ce jour, d’écart injustifié par rapport aux plafonds de NFA.

Un écart est justifié lorsqu’il résulte, par exemple, d’engagements internationaux vis-à-vis du Fonds monétaire international (FMI) ou de la fourniture de liquidités d’urgence (Emergency Liquidity Assistance, ELA) par une BCN à son système bancaire (l’ELA fait en effet partie des NFA tels que définis par l’ANFA). Lorsque tel est le cas, il appartient à la BCN de réduire ses NFA le plus rapidement possible afin de se conformer de nouveau à l’ANFA. Elle dispose d’une année pour ce faire si l’écart découle de tirages du FMI.

Aucun problème ne se pose si les NFA restent en deçà du niveau maximum calculé, ce qui est le cas la plupart du temps, et encore plus depuis 2014. Cela signifie que les besoins de liquidité créés par les billets en circulation au niveau de la zone euro sont plus importants que l’effet d’apport de liquidité produit par les NFA de l’Eurosystème. Les besoins de liquidité sont plutôt couverts à travers les instruments de politique monétaire, les opérations de refinancement régulières de l’Eurosystème, les achats fermes ou les opérations de cession temporaire à des fins structurelles.

Une telle situation ne s’est jamais produite et est très improbable. L’ANFA est un accord adopté unanimement par les BCN et la BCE, que toutes les parties se sont engagées à respecter. De plus, le risque que le montant global de NFA soit trop élevé est également réduit grâce au recours à des hypothèses prudentes dans la détermination des plafonds de NFA. Il en ressort que, même si les NFA excédaient le montant maximum et si, par conséquent, les opérations de politique monétaire étaient plus limitées qu’initialement prévu, la position structurelle de liquidité recherchée serait probablement toujours atteinte. La taille des opérations de politique monétaire peut donc, dans un tel cas, être plus limitée que souhaité pour une mise en œuvre efficace de la politique monétaire, mais la situation à court terme ne serait pas grave, car la BCE prendrait les mesures correctrices nécessaires. Si de telles mesures s’imposent, le Conseil des gouverneurs dispose de différents instruments pour faire en sorte que les opérations de politique monétaire soient d’une taille suffisante. Ainsi, s’agissant de la taille des opérations de refinancement, le Conseil des gouverneurs peut recourir à des opérations de retrait de liquidité ou renforcer les exigences de constitution de réserves obligatoires.

Le calibrage périodique de l’ANFA est fondé sur des hypothèses prudentes. Les plafonds des NFA contiennent donc des volants de sécurité suffisants pour faire face aux évolutions inattendues. Par exemple, lors du calibrage des plafonds, l’hypothèse est faite d’une stagnation du nombre de billets en circulation au niveau moyen observé au troisième trimestre de l’année en cours.

L’ANFA a été adopté pour éviter que les NFA interfèrent avec la politique monétaire. Si le montant des NFA devait cependant dépasser le maximum global, les opérations de politique monétaire pourraient s’avérer trop limitées pour permettre une mise en œuvre efficace de cette dernière.

La composition des NFA est tout aussi importante que leur montant. Ainsi, dans le cas où différentes opérations de politique monétaire et hors politique monétaire se neutralisent (l’une consistant en l’achat d’un titre, l’autre en la vente du même titre, par exemple), des signaux contradictoires peuvent être émis quant aux intentions de politique monétaire de l’Eurosystème, ou l’efficacité de celle-ci peut se trouver réduite. Un autre exemple a trait aux opérations de banque centrale en devises, qui peuvent avoir une incidence sur les cours de change ou être interprétées, à tort, comme des interventions sur le marché des changes. Pour garantir que ces événements n’interfèrent pas avec la politique monétaire, la BCE a adopté des mesures complémentaires à l’ANFA, notamment l’orientation concernant les opérations domestiques de gestion des actifs et des passifs par les banques centrales nationales (BCE/2019/7) et la décision concernant un programme d’achats d’actifs du secteur public sur les marchés secondaires (BCE/2015/10). La première permet de contrôler les effets nets des opérations des BCN sur la liquidité, alors que la seconde limite, entre autres, les montants des titres éligibles dans le cadre du programme d’achats d’actifs du secteur public détenus dans l’ensemble des portefeuilles des banques centrales de l’Eurosystème.

Comme expliqué ci-avant, l’ANFA fixe une limite maximale aux montants de NFA assignés aux BCN. Cela limite dans le même temps l’effet sur la liquidité des opérations hors politique monétaire menées par les BCN. Par ailleurs, les BCN et la BCE agissent en tant qu’investisseurs institutionnels lorsqu’elles effectuent des opérations hors politique monétaire. Lorsque les BCN procèdent à des achats au titre de leurs portefeuilles non liés à la mise en œuvre de la politique monétaire, elles respectent des critères semblables à ceux applicables aux autres investisseurs institutionnels et élaborent leurs décisions en dehors de toute considération de politique monétaire, tout en se conformant aux règles de l’ANFA et aux autres orientations pertinentes. La BCE est régulièrement informée 1) des opérations des BCN ne relevant pas de la politique monétaire, et doit préalablement en approuver certaines ; 2) des actifs et des engagements des BCN ; et 3) du niveau anticipé et actuel de leurs NFA. Elle peut prendre des mesures correctrices si les opérations non liées à la politique monétaire telles que déclarées interfèrent avec l’orientation de politique monétaire. Enfin, le Conseil des gouverneurs peut adopter des mesures spécifiques contraignantes pour les BCN.

Les actifs et les engagements des BCN non liés à la politique monétaire sont publiés conformément aux règles nationales et européennes en vigueur. Les BCN décident, en fonction de ces règles, de publier ou non des informations sur leurs actifs et leurs engagements non liés à la politique monétaire, y compris la composition de leurs portefeuilles non liés à la mise en œuvre de la politique monétaire. La plupart des BCN publient des détails supplémentaires dans leurs rapports annuels ou dans d’autres publications et sur leurs sites Internet, comme la ventilation de leurs actifs entre dette publique et non publique. Comme les autres investisseurs, les BCN ne diffusent aucune information qui pourrait permettre à d’autres intervenants d’interférer avec leurs décisions de placement futures.

L’Eurosystème n’est pas habilité à rendre publique la composition des actifs et des engagements des BCN non liés à la politique monétaire.

La BCE est chargée, aux termes du traité sur le fonctionnement de l’Union européenne et des statuts du SEBC et de la BCE, d’assurer le respect par les banques centrales du SEBC de l’interdiction du financement monétaire. L’ANFA ne couvre pas cette dimension dans la mesure où il porte uniquement sur la position structurelle de liquidité souhaitée en vue de la mise en œuvre de la politique monétaire et définit, à ce titre, la taille des NFA. L’ANFA ne traite pas de la composition des actifs et des engagements des BCN non liés à la politique monétaire, ni des modalités de leur acquisition.

Aux fins de la surveillance de l’interdiction du financement monétaire, les BCN du SEBC sont tenues d’informer la BCE de leurs actifs, la BCE s’assurant que les BCN ne financent pas les pouvoirs publics en achetant leurs titres de dette sur le marché primaire. La BCE contrôle aussi les achats effectués sur le marché secondaire. Elle publie les résultats de ces contrôles et de ces évaluations dans son rapport annuel.

Cette question n’est pas traitée par l’ANFA, mais par les articles 123 et 124 du traité sur le fonctionnement de l’Union européenne (la loi européenne fondamentale). Le Conseil des gouverneurs de la BCE a défini des règles pour toutes les opérations de placement des BCN afin de garantir que celles-ci ne contreviennent pas à l’interdiction du financement monétaire. Les achats de titres de dette publique sur les marchés primaires sont interdits, tandis que les BCN sont tenues de déclarer les opérations qu’elles effectuent sur les marchés secondaires. La BCE contrôle le respect de l’interdiction du financement monétaire et communique les résultats de ces contrôles dans son rapport annuel.