Vad är ANFA?

Uppdaterad den 13 september 2024 (först publicerad den 5 februari 2016)

Avtalet om finansiella nettotillgångar (ANFA) är ett avtal mellan de nationella centralbankerna i euroområdet och Europeiska centralbanken (ECB), vilka tillsammans utgör Eurosystemet. I avtalet fastställs regler och övre gränser för innehav av finansiella tillgångar som rör de nationella centralbankernas nationella uppgifter. Sådana finansiella tillgångar som innehas av nationella centralbanker kan exempelvis vara motposten till deras kapital och redovisningsreserver eller andra särskilda skulder, deras valutareserver och de anställdas pensionsfonder eller tillgångar som innehas av allmänna investeringsskäl.

Innehav av finansiella tillgångar annat än för penningpolitiska syften utgör en integrerad del av de funktioner som europeiska centralbanker utövar och dessa fanns redan innan euron infördes. När den monetära unionen inrättades beslutade regeringarna att enbart de av centralbankernas funktioner och uppgifter som erfordras för att bedriva en gemensam penningpolitik i hela euroområdet skulle vara gemensamma. Samtidigt beslutades att de nationella centralbankerna skulle kvarstå som oberoende institutioner som kan fortsätta att utföra uppgifter på nationell nivå under förutsättning att dessa inte påverkar den gemensamma penningpolitiken.

Med andra ord: nationella centralbanker är finansiellt oberoende institutioner som utför penningpolitiska uppgifter relaterade till Eurosystemets huvuduppgift att upprätthålla prisstabilitet. De utför även nationella uppgifter. ANFA-avtalet upprättades för att sätta en övre gräns för de totala finansiella nettotillgångar (net amount of financial assets, NFA) som avser nationella, icke-penningpolitiska syften, så att de inte skulle inkräkta på penningpolitiken.

Hur fungerar ANFA?

Varje centralbank har finansiella tillgångar som inte har något med penningpolitik att göra. I euroområdet fastställer ECB-rådet penningpolitiken för alla medlemsländerna. När Ekonomiska och monetära unionen grundades fastslog regeringarna i EU-fördraget att uppgifter rörande penningpolitik skulle överföras till europeisk nivå. Utöver penningpolitiken får de nationella centralbankerna utföra nationella uppgifter. Denna princip är fastställd i artikel 14.4 i stadgan för ECBS och ECB.

I praktiken innehar de nationella centralbankerna tillgångar som inte berör penningpolitik eller Eurosystemets växelkurspolitik, såsom:

- guld eller valutareserver,

- investeringsportföljer för t.ex. personalens pensionsfonder,

- tillgångar som hålls som motpost till kundinlåning, t.ex. inhemska regeringar eller utländska centralbanker.

Samtidigt har de nationella centralbankerna skuldpositioner som inte har något med penningpolitik att göra, inklusive ovannämnda inlåning från inhemska regeringar, utländska centralbanker eller EU-institutioner. De nationella centralbankerna kan utföra nationella uppgifter i den mån dessa åtgärder inte inkräktar på Europeiska centralbankssystemets (ECBS) mål och verksamhet och särskilt penningpolitiken. På samma vis har ECB en portfölj av egna medel för kapital och redovisningsreserven samt även en pensionsfondsportfölj för sin personal.

Nationella centralbanker hade de ovannämnda investeringsportföljerna redan innan de gick med i Eurosystemet och intäkterna av dessa bidrog till de nationella centralbankernas finansiella intäkter. När euroområdet bildades noterades att dessa portföljer skulle bidra till att tillfredsställa likviditetsbehovet för banksystemet i euroområdet och beaktas för kalibreringen av penningpolitiska operationer. Ur ett penningpolitiskt perspektiv ansågs det inte vara ett problem att sådana portföljer skulle fortsätta att skötas av de nationella centralbankerna, utanför penningpolitikens område. Och inte heller att de med tiden skulle få växa i samma (eller långsammare) takt än efterfrågan på eurosedlar och kassakrav för banksystemet. Enligt ECB-rådet skulle en fara för penningpolitiken också kunna uppstå om portföljer som inte innehas i penningpolitiska syften, netto icke-penningpolitiska skulder, växte snabbare än efterfrågan på likviditet under en längre tid. ANFA-avtalet inrättades för att styra och begränsa denna tillväxt.

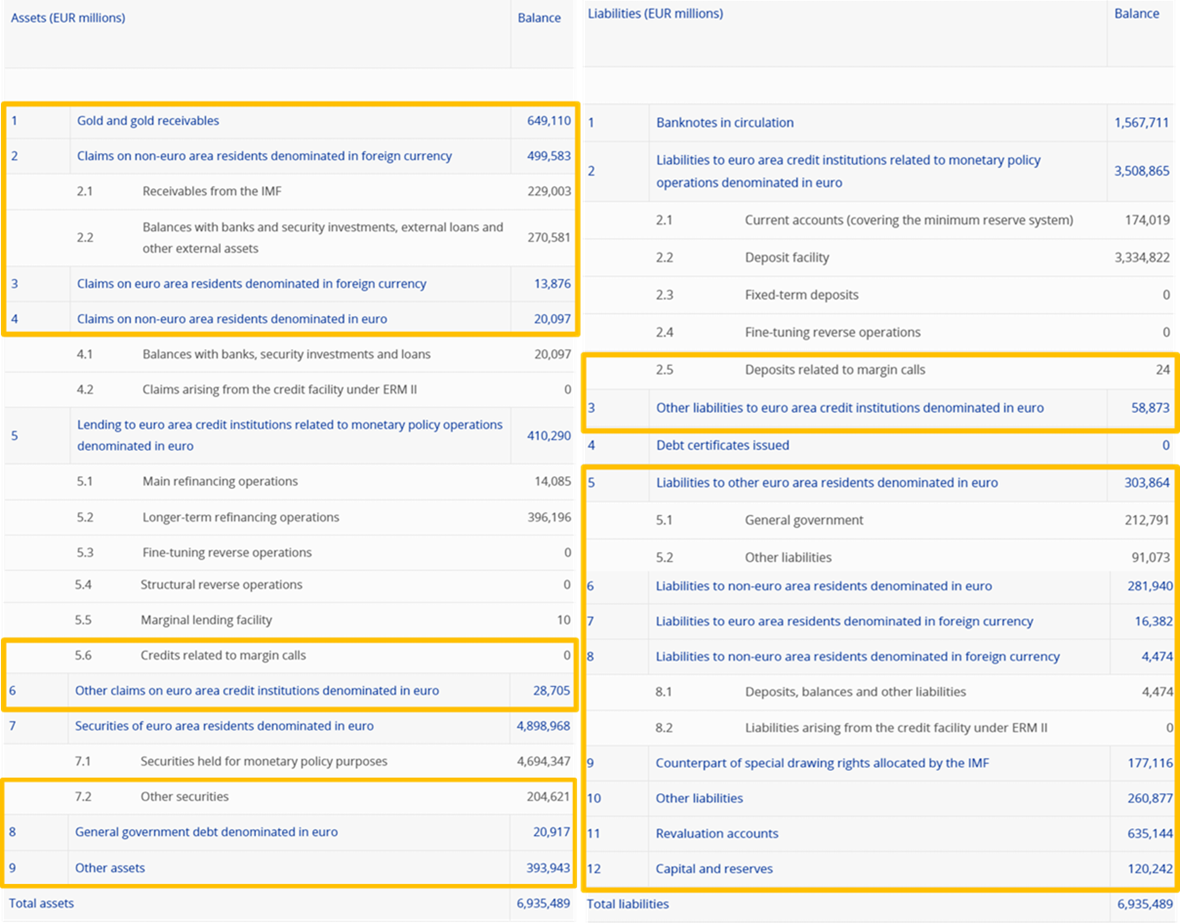

På såväl tillgångssidan som på skuldsidan av en centralbanks balansräkning finns det positioner som inte är direkt relaterade till penningpolitiken. Skillnaden mellan dessa två uppsättningar positioner definieras som finansiella nettotillgångar (NFA). Detta begrepp illustreras nedan med hjälp av Eurosystemets veckobalansräkning per den 29 december 2023, publicerad på ECB:s webbplats. En exakt definition finns i bilaga 1 i ANFA-avtalet.

På tillgångssidan kan man se att de finansiella nettotillgångarna omfattar summan av balansräkningsposterna 1 till 4, 5.6, 6, 7.2, 8 och 9. På skuldsidan omfattar de posterna 2.5 och 3 till 12. Om man subtraherar dessa skulder från den tidigare nämnda summan av tillgångar (alltså respektive sektioner (i guldfärg nedan) får man fram de finansiella nettotillgångarna.

Per den 29 december 2023 uppgick Eurosystemets finansiella nettotillgångar till – 28 miljarder euro. Under tidigare år hade Eurosystemets finansiella nettotillgångar minskat kontinuerligt, till stor del på grund av den ökande skuldsidan i balansräkningen som mer än uppvägde den positiva utvecklingen på tillgångssidan (förklaring ovan). Denna trend vände 2023, då Eurosystemets finansiella nettotillgångar ökade under året, främst till följd av en betydande minskning på skuldsidan i balansräkningen. Detta berodde främst på en minskning av icke-penningpolitisk inlåning, där ECB-rådet har anpassat förräntningen på sådan inlåning vid ett antal tillfällen de senaste åren, bland annat i september 2022 och februari 2023.

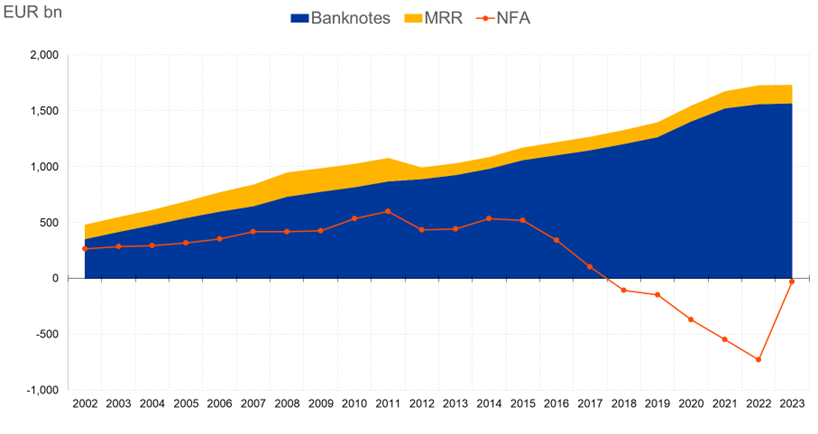

Utvecklingen av finansiella nettotillgångar jämfört med sedlar och kassakrav (i miljoner euro)

ANFA-avtalet begränsar den mängd finansiella nettotillgångar som nationella centralbanker kan inneha. Detta är nödvändigt för att säkerställa att de likviditetsförändringar som är förknippade med rörelser i de nationella centralbankernas finansiella nettotillgångar inte inkräktar på den effektiva implementeringen av penningpolitiken. Före finanskrisen 2007–2008 var det mest effektiva sättet att genomföra penningpolitik att säkerställa att banker behövde vända sig till Eurosystemet för att få likviditet. En brist på likviditet gentemot Eurosystemet, även kallat ett ”likviditetsunderskott”, var grunden för penningpolitikens implementering. ANFA-avtalet skyddade detta likviditetsunderskott. När finanskrisen slog till blev det nödvändigt att förse bankerna med mer likviditet än de verkligen behövde för att uppfylla kassakraven. Banksystemet fungerar nu med likviditetsöverskott istället för med underskott. I detta läge skyddar ANFA-avtalet inte längre likviditetsunderskottet utan säkerställer att överskottslikviditeten inte överskrider den nivå som ECB-rådet ser som lämplig för sin penningpolitiska inriktning.

Nej, det är tvärtom. I ANFA-avtalet fastställs en övre gräns för hur mycket icke-penningpolitiskt relaterade finansiella nettotillgångar en nationell centralbank får inneha i syfte att säkerställa att ändringar i dessa inte inkräktar på Eurosystemets penningpolitik.

Det ökande totalvärdet på sedlar i omlopp och beloppet på kassakrav som banker måste hålla på centralbanken skapar ett behov av likviditet som tillgodoses av Eurosystemets penningpolitiska transaktioner och centralbankernas finansiella nettotillgångar. Genom att fastställa den lägsta volymen för penningpolitiska transaktioner fastslås en övre gräns för centralbankernas finansiella nettotillgångar som en restpost.

Varje tillgång på en centralbanks balansräkning skapar centralbankspengar eller likviditet. Varje skuld på balansräkningen medför ett likviditetsutflöde. En nettning av tillgångar och skulder som inte har samband med penningpolitik justerar den totala likviditeten som tillförs genom en centralbanks icke-penningpolitiska transaktioner. För att effektivt genomföra penningpolitik måste den mängd likviditet som tillförs genom en nationell centralbanks icke-penningpolitiska transaktioner begränsas. För att kontrollera effekten på likviditetspositionen av nationella centralbankers transaktioner begränsas således de finansiella nettotillgångarna snarare än bruttotillgångarna.

Kalibreringen av rättigheter för finansiella nettotillgångar sker minst vart tredje år, men ad hoc-kalibreringar kan utföras på begäran av någon av avtalsparterna. För varje kalibrering fastställer ECB-rådet nödvändiga penningpolitiska parametrar för att uppnå det mest effektiva genomförandet av penningpolitiken. ECB-rådet beslutar om Eurosystemets likviditetsnivå, fastställer kassakravsprocenten och bestämmer storleken på de direkta penningpolitiska portföljerna. ECB-rådet beaktar även utvecklingen avseende antalet utelöpande sedlar. Det nya maximala beloppet för Eurosystemets aggregerade finansiella nettotillgångar blir en restpost av ovannämnda faktorer.

När taket för finansiella nettotillgångar för hela Eurosystemet har fastställts fördelas det i enlighet med varje nationell centralbanks andel av ECB:s kapital med beaktande av de nationella centralbankernas historiska utgångslägen för att fastställa de nationella centralbankernas rättigheter för finansiella nettotillgångar för påföljande år. Om en nationell centralbank inte planerar att utnyttja sina rättigheter fullt ut ger ANFA-avtalet möjlighet att tillfälligt omfördela den outnyttjade delen till andra nationella centralbanker som vill hålla ett högre tak för finansiella nettotillgångar. Den outnyttjade delen omfördelas av en central mekanism som definieras i ANFA-avtalet. Med denna omfördelning fastställs taken för de nationella centralbankernas finansiella nettotillgångar. De nationella centralbankernas finansiella nettotillgångar får, som ett årsgenomsnitt, inte överstiga dessa tak.

Undantag kan påverka fördelningen av det maximala beloppet för finansiella nettotillgångar i Eurosystemet. Men de ökar inte det maximala beloppen av finansiella nettotillgångar som Eurosystemets nationella centralbanker får ha.

Undantagen definierar en lägsta nivå av finansiella nettotillgångar som varje nationell centralbank kan inneha. Med andra ord har varje nationell centralbank rätt att hålla en viss andel av Eurosystemets maximala belopp av finansiella nettotillgångar, baserat på den centralbankens andel av ECB:s kapital. Härvid utgörs det belopp som motsvarar undantaget av dess lägsta nivå (som kan vara högre än dess andel av ECB:s kapital). Om vissa nationella centralbanker håller NFA motsvarande deras undantag som överstiger deras kapitalandelar kommer NFA-beloppet som de övriga bankerna får hålla att reduceras så att det maximala NFA-beloppet i Eurosystemet aldrig överskrids.

Det finns tre typer av undantag:

- Historiskt undantag (se bilaga III i ANFA-avtalet) säkerställer att de nationella centralbankerna inte behöver reducera sina finansiella nettotillgångar under en nivå som är kopplad till deras historiska utgångsläge.

- Tillgångsspecifikt undantag skyddar vissa tillgångsinnehav (definieras i bilaga IV i ANFA-avtalet) som inte är lätta att avyttra för den nationella centralbanken p.g.a. avtalsenliga restriktioner eller andra begränsningar.

- Dynamiskt undantag justerar över tid det historiska undantaget för små nationella centralbanker i proportion till ökningen eller minskningen i Eurosystemets maximala finansiella nettotillgångar.

Endast det största av de tre undantagen gäller för respektive nationell centralbank.

Om vissa nationella centralbanker planerar att hålla ett mindre innehav än vad som tilldelats dem kommer icke-utnyttjat utrymme att omfördelas av en central mekanism som definieras i ANFA-avtalet. Detta görs inom ramen för den återkommande kalibreringen av tak för finansiella nettotillgångar. Omfördelning av outnyttjat utrymme är temporärt och kommer att räknas om under påföljande kalibrering. Omfördelningen påverkar inte det aggregerade maximala beloppet av finansiella nettotillgångar som innehas av alla Eurosystemets nationella centralbanker, vilket fastställs genom penningpolitiska beslut av ECB-rådet.

Detta beror på institutionella preferenser. Vissa jurisdiktioner har specifika rättsliga begränsningar för nationella centralbanker vad gäller icke-penningpolitiska investeringar medan andra har rättsliga föreskrifter om att nationella centralbanker ska beakta sina aktieägares intressen när de penningpolitiska uppgifterna fullgjorts. Dessutom har vissa nationella centralbanker stor kundinlåning och/eller statlig inlåning på skuldsidan, vilket påverkar innehaven i deras portföljer som inte innehas i penningpolitiska syften.

Det finns även en historisk anledning – innan euron infördes 1999 hade ett antal centralbanker i Europa relativt stora valutareserver för att styra sina växelkurser, framför allt gentemot den tyska marken. Denna situation kan jämföras med när EU-medlemsstater antog euron efter 1999 när de nationella centralbankerna också höll ganska stora valutareserver för att styra sina växelkurser gentemot euron innan de gick med i Eurosystemet. De nationella centralbankernas olika utgångslägen förklarar de väsentliga skillnaderna i sammansättningen i deras balansräkningar, vilka i vissa fall kvarstår flera år efter att länderna gått med i euroområdet.

Om en nationell centralbank konsekvent överskred sitt tak för finansiella nettotillgångar skulle detta kunna påverka implementeringen av penningpolitiken. Av denna anledning övervakar ECB årligen huruvida de nationella centralbankerna uppfyller ANFA-avtalet. Om så är nödvändigt kan ECB-rådet, i enlighet med artikel 14.4 i stadgan för ECBS och ECB, förbjuda, begränsa eller inskränka de transaktioner som utförs av nationella centralbanker utanför penningpolitikens område om de strider mot ECBS:s mål och uppgifter, inbegripet Eurosystemets penningpolitik. Än så länge har det inte förekommit någon omotiverad avvikelse från de tak som gäller för finansiella nettotillgångar.

En avvikelse är motiverad om den sker p.g.a. internationella åtaganden till IMF eller en nationell centralbanks avsättning till reserver för likviditetsstöd i nödlägen (ELA) till dess banksystem. ELA är del av finansiella nettotillgångar i enlighet med definitionen i ANFA-avtalet. Om detta sker ska den nationella centralbanken minska sina finansiella nettotillgångar så snart som möjligt för att återigen efterleva ANFA-avtalet. Tidsfristen för att göra detta är ett år om överträdelsen beror på IMF-dragningsrätter.

Det är inget problem om finansiella nettotillgångar understiger den beräknade maximala nivån. Detta har varit fallet i allmänhet, men blev mer uttalat sedan 2014. Det innebär att de likviditetsbehov för hela euroområdet som genereras av sedlar i omlopp är större än den likviditetsskapande effekt som genereras av Eurosystemets finansiella nettotillgångar. Likviditetsbehoven täcks istället genom användning av penningpolitiska verktyg, Eurosystemets regelbundna refinansieringstransaktioner, penningpolitiska direktköp eller strukturella reverserade transaktioner.

Detta har aldrig inträffat och att så skulle ske är ytterst osannolikt. ANFA-avtalet är en enhällig överenskommelse mellan de nationella centralbankerna och ECB som samtliga parter har förbundit sig att efterleva. Risken att det totala NFA-beloppet är för stort minskar dessutom ytterligare genom konservativa antaganden när NFA-taken fastställs. Detta innebär att även om NFA skulle överstiga det maximala beloppet, och de penningpolitiska transaktionerna följaktligen vore mindre än vad som ursprungligen förutsetts, skulle den eftersträvade strukturella likviditetspositionen troligen fortfarande kvarstå. Följaktligen kan penningpolitiska transaktioner bli mindre än vad som är önskvärt för en effektiv implementering av penningpolitiken men situationen på kort sikt skulle inte bli akut och ECB skulle vidta korrigerande åtgärder. Om korrigerande åtgärder erfordras har ECB-rådet verktyg att tillgripa för att säkerställa att penningpolitiska transaktioner är tillräckligt stora. Vad gäller storleken på refinansieringstransaktionerna kan ECB-rådet t.ex. använda likviditetsdränerande transaktioner eller höja kassakraven.

Den återkommande kalibreringen av ANFA-avtalet baseras på konservativa antaganden. Taken för finansiella nettotillgångar kommer således att ha tillräckliga buffertar för att hantera oförutsedda skeenden. Vid kalibrering av taken antas t.ex. att sedlar i omlopp kommer att ligga kvar på den genomsnittliga nivå som observerats under det tredje kvartalet av innevarande år.

ANFA-avtalet antogs för att undvika att finansiella nettotillgångar inkräktar på penningpolitiken. Skulle beloppet av finansiella nettotillgångar ändå överstiga det maximala beloppet kan detta få till följd att penningpolitiska transaktioner blir för små för att möjliggöra en effektiv implementering av penningpolitiken.

Det är inte bara beloppet av finansiella nettotillgångar som har betydelse utan även sammansättningen. Om en transaktion i penningpolitiskt syfte uppvägs av en som inte utförs i penningpolitiskt syfte (t.ex. en är ett förvärv av ett värdepapper och en är en försäljning av samma värdepapper) kan detta sända motstridiga signaler om Eurosystemets penningpolitiska avsikter eller minska penningpolitikens effektivitet. Ett annat exempel är centralbankstransaktioner i utländska valutor som kan ha inverkan på växelkurser eller misstolkas som valutainterventioner. För att säkerställa att dessa händelser inte har inverkan på penningpolitiken har ECB vidtagit åtgärder som kompletterar ANFA-avtalet, inklusive ECB:s riktlinje om de nationella centralbankernas inhemska förvaltningsåtgärder av tillgångar och skulder (ECB/2019/7) och ECB:s beslut om ett program för köp av den offentliga sektorns tillgångar på andrahandsmarknaderna (ECB/2015/10). Den första av dessa kontrollerar t.ex. likviditetseffekter netto av nationella centralbankers transaktioner medan den senare kontrollerar mängden specifika värdepapper som finns tillgängliga i programmet för köp av offentliga värdepapper som innehas i alla Eurosystemets centralbankers portföljer.

Som tidigare nämnts sätter ANFA-avtalet en övre gräns för de nationella centralbankernas finansiella nettotillgångar. Samtidigt begränsar detta likviditetseffekten från icke-penningpolitiska transaktioner som de nationella centralbankerna genomför. Vidare agerar de nationella centralbankerna och ECB som institutionella investerare i transaktioner som inte är penningpolitiskt relaterade. När de nationella centralbankerna gör förvärv för icke-penningpolitiska portföljer följer de kriterier som liknar dem som andra institutionella investerare använder och beaktar sina beslut separat från penningpolitiken. De måste följa reglerna i ANFA-avtalet och andra tillämpliga riktlinjer. ECB får regelbundet information om de nationella centralbankernas 1) icke-penningpolitiska transaktioner, av vilka vissa erfordrar förhandsgodkännande av ECB, 2) deras tillgångar och skulder samt 3) deras förväntade och faktiska finansiella nettotillgångar. ECB kan vidta korrigerande åtgärder om de rapporterade icke-penningpolitiska transaktionerna inkräktar på penningpolitiken. Slutligen kan ECB-rådet anta specifika åtgärder som är bindande för de nationella centralbankerna.

De nationella centralbankernas icke-penningpolitiska tillgångar och skulder offentliggörs i enlighet med nationella och europeiska regler. Enligt dessa regler beslutar de nationella centralbankerna om de ska offentliggöra information om sina icke-penningpolitiska tillgångar och skulder, inklusive sammansättningen av sina icke-penningpolitiska portföljer. De flesta nationella centralbanker ger mer information i sina årsrapporter eller i andra publikationer och på sina webbplatser, där de t.ex. kan visa en uppdelning av sina tillgångar på statspapper och skuldebrev som inte är från den offentliga sektorn. Precis som andra investerare lämnar de nationella centralbankerna inte någon information som skulle kunna möjliggöra en tolkning av deras framtida investeringsbeteende.

Eurosystemet har inget mandat att uppge sammansättningen av de nationella centralbankernas icke-penningpolitiska tillgångar och skulder.

ECB ansvarar för att se till att centralbankerna i ECBS respekterar förbudet mot monetär finansiering i enlighet med fördraget om Europeiska unionens funktionssätt och stadgan för Europeiska centralbankssystemet och ECB. Detta behandlas inte i ANFA-avtalet, där endast den eftersträvade strukturella likviditetspositionen för implementering av penningpolitiken behandlas och som således definierar hur stora de finansiella nettotillgångarna är. ANFA-avtalet behandlar varken sammansättningen av icke-penningpolitiska tillgångar och skulder eller på vilket sätt dessa förvärvas.

För att övervaka efterlevnaden av förbudet mot monetär finansiering ska ECBS nationella centralbanker informera ECB om sina tillgångar och ECB ser till att de nationella centralbankerna inte finansierar den offentliga sektorn genom att köpa upp statspapper på primärmarknaden. ECB granskar även förvärv på andrahandsmarknaden. Resultaten av dessa kontroller och utvärderingar offentliggörs i ECB:s årsrapport.

Detta behandlas inte i ANFA-avtalet utan i artiklarna 123 och 124 i fördraget om Europeiska unionens funktionssätt (dvs. enligt den europeiska lagstiftning som har företräde). ECB-rådet fastställde regler för alla investeringstransaktioner för de nationella centralbankerna för att säkerställa att de inte kringgår förbudet mot monetär finansiering. Det är förbjudet att förvärva statspapper på primärmarknaden och de nationella centralbankerna ska rapportera vilka transaktioner de gör på andrahandsmarknaden. ECB övervakar efterlevnaden av förbudet mot monetär finansiering och rapporterar resultaten av dessa undersökningar i sin årsrapport.