Co to jest porozumienie ANFA?

5 lutego 2016 (aktualizacja 13 września 2024)

ANFA (Agreement on Net Financial Assets) to porozumienie w sprawie aktywów finansowych netto zawarte przez wszystkie krajowe banki centralne ze strefy euro i Europejski Bank Centralny (EBC), czyli przez cały Eurosystem. Określa zasady utrzymywania aktywów przez krajowe banki centralne na potrzeby zadań krajowych oraz odnośne limity. Dotyczy takich aktywów jak bilansowa pozycja przeciwstawna dla kapitału i rezerw księgowych lub innych określonych pozycji pasywów, rezerwy dewizowe i pracownicze fundusze emerytalne, a także aktywów wykorzystywanych do ogólnych celów inwestycyjnych.

Utrzymywanie aktywów finansowych niezwiązanych z polityką pieniężną jest integralną częścią funkcji realizowanych przez banki centralne w Europie i było praktykowane również przed wprowadzeniem euro. Kiedy tworzono unię walutową, rządy postanowiły przenieść do wspólnych kompetencji jedynie te funkcje i zadania krajowych banków centralnych, które są konieczne do prowadzenia polityki pieniężnej dla całej strefy euro. Jednocześnie postanowiły, że te banki będą nadal istnieć jako niezależne instytucje i w dalszym ciągu wykonywać zadania krajowe, o ile nie będą one kolidować ze wspólną polityką pieniężną.

Innymi słowy, krajowe banki centralne są niezależne finansowo i realizują zarówno zadania w zakresie polityki pieniężnej związane z podstawową funkcją Eurosystemu, czyli utrzymywaniem stabilności cen, jak i zadania krajowe. Celem porozumienia ANFA jest określenie ogólnego limitu łącznej wartości netto aktywów finansowych związanych z niemonetarnymi zadaniami krajowymi na takim poziomie, żeby te aktywa nie wpływały na politykę pieniężną.

Jak działa porozumienie ANFA?

Każdy bank centralny ma aktywa finansowe, które nie są związane z polityką pieniężną. W strefie euro tę politykę dla wszystkich państw członkowskich prowadzi centralnie Rada Prezesów EBC. Kiedy tworzono unię gospodarczą i walutową, rządy zapisały w Traktacie, że zadania związane z polityką pieniężną zostaną przeniesione na szczebel europejski, a krajowe banki centralne będą mogły nadal wykonywać – i rzeczywiście wykonują – zadania krajowe. Ta zasada jest zapisana w art. 14 ust. 4 Statutu ESBC i EBC.

W praktyce krajowe banki centralne posiadają obecnie aktywa niezwiązane z polityką pieniężną ani z realizacją operacji walutowych Eurosystemu, takie jak:

- złoto lub rezerwy walutowe

- portfele inwestycyjne, np. dla pracowniczych funduszy emerytalnych

- aktywa stanowiące pozycję przeciwstawną dla depozytów złożonych przez klientów, np. rządy lub zagraniczne banki centralne.

Jednocześnie krajowe banki centralne posiadają też pasywa niezwiązane z polityką pieniężną, w tym wspomniane depozyty rządów, zagranicznych banków centralnych lub instytucji UE. Banki centralne mogą wykonywać zadania krajowe, o ile nie koliduje to z celami i zadaniami Europejskiego Systemu Banków Centralnych (ESBC), zwłaszcza z polityką pieniężną. Podobnie EBC posiada portfel funduszy własnych związany z jego kapitałem i rezerwą księgową, a także portfel pracowniczego funduszu emerytalnego.

Krajowe banki centralne posiadały takie portfele inwestycyjne jeszcze przed przystąpieniem do Eurosystemu. Wpływy z nich uzyskiwane zasilały ich dochód finansowy. Kiedy powstawała strefa euro, stwierdzono, że te portfele pomogą w zaspokajaniu zapotrzebowania systemu bankowego strefy euro na płynność, więc będą uwzględniane przy kalibracji operacji polityki pieniężnej. Z punktu widzenia polityki pieniężnej nie widziano problemu w tym, że te portfele – niezwiązane z operacjami polityki pieniężnej – pozostaną pod kontrolą krajowych banków centralnych i że z czasem będą mogły rosnąć w tym samym tempie co zapotrzebowanie na banknoty i rezerwy obowiązkowe w systemie bankowym (lub wolniej). Jednocześnie Rada Prezesów uznała, że gdyby wartość netto portfeli niezwiązanych z polityką pieniężną, czyli po odjęciu wartości pasywów niezwiązanych z tą polityką, przez dłuższy czas rosła szybciej niż zapotrzebowanie na płynność, mogłoby to stanowić zagrożenie dla polityki pieniężnej. Żeby temu zapobiec, zawarto porozumienie ANFA.

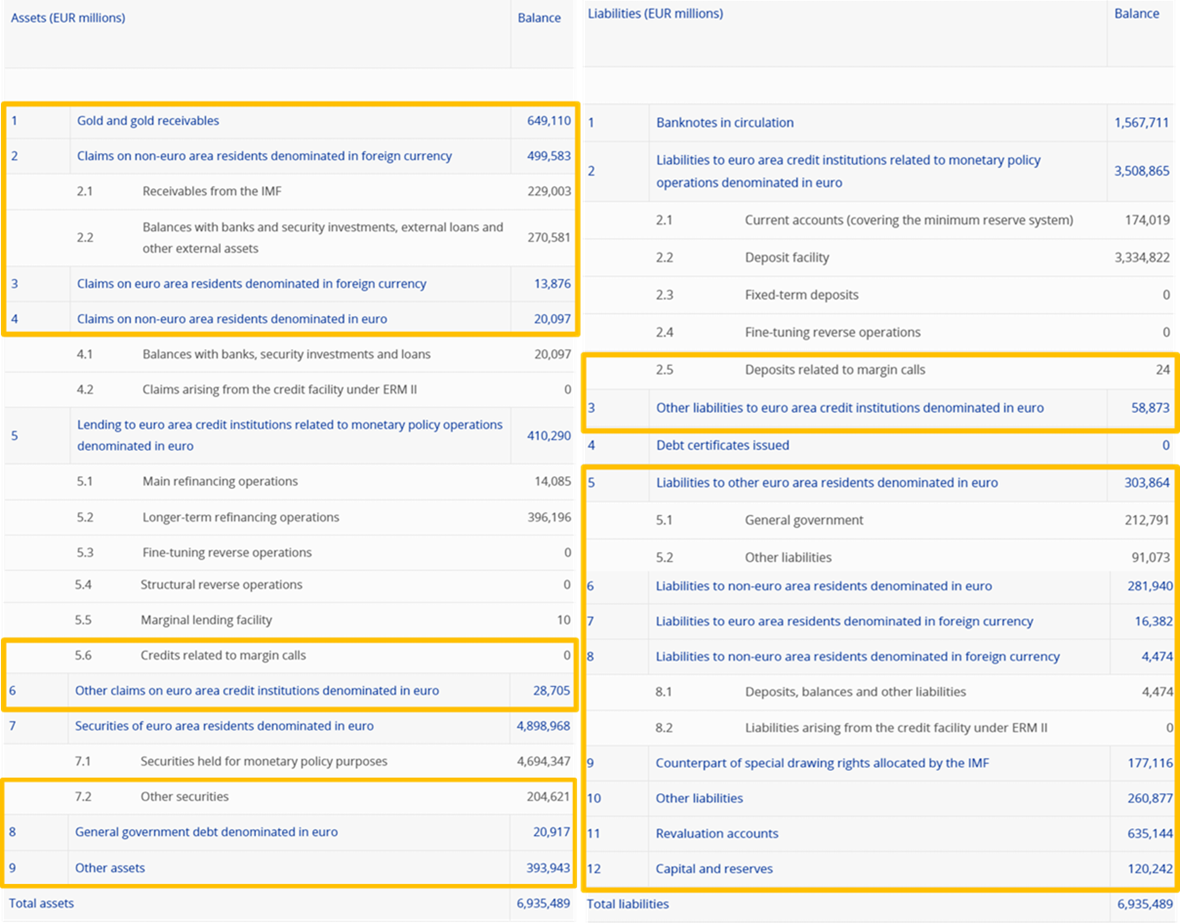

W bilansie banku centralnego są pozycje, które nie mają bezpośredniego związku z polityką pieniężną – zarówno po stronie aktywów, jak i po stronie pasywów. Różnica między łącznymi wartościami takich aktywów i pasywów to właśnie aktywa finansowe netto. Zilustrowano to poniżej na przykładzie bilansu z tygodniowego sprawozdania finansowego Eurosystemu na 29 grudnia 2023, opublikowanego na stronie internetowej EBC. Szczegółowa definicja jest podana w załączniku I do porozumienia ANFA.

Jak widać, do aktywów finansowych netto zaliczają się (zaznaczone na złoto) po stronie aktywów pozycje 1–4, 5.6, 6, 7.2 i 8–9, a po stronie pasywów pozycje 2.5 i 3–12. Po odjęciu sumy tych pozycji pasywów od sumy zaznaczonych pozycji aktywów otrzymujemy wartość aktywów finansowych netto Eurosystemu.

Na 29 grudnia 2023 wartość aktywów finansowych netto Eurosystemu wynosiła −28 mld euro. W poprzednich latach stale spadała, w dużej mierze z powodu wzrostu pasywów bilansowych, które rosły szybciej niż aktywa. Ten trend odwrócił się w 2023, gdy w ciągu roku wartość aktywów finansowych netto Eurosystemu wzrosła, w dużej mierze na skutek znacznego spadku pasywów bilansowych. Wynikało to przede wszystkim ze zmniejszenia depozytów niezwiązanych z polityką pieniężną, przy czym Rada Prezesów kilkakrotnie w ostatnich latach modyfikowała oprocentowanie takich depozytów, w tym we wrześniu 2022 i w lutym 2023.

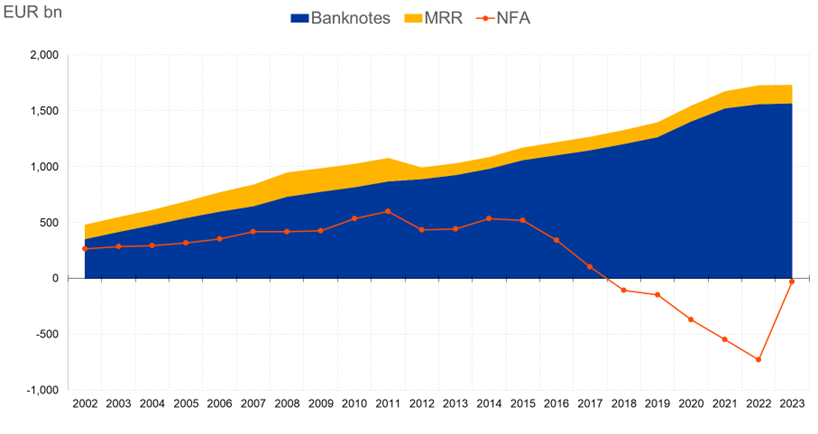

Zmiany wartości aktywów finansowych netto na tle banknotów i rezerw obowiązkowych (w mld euro)

Limity określone w porozumieniu ANFA dotyczą kwoty aktywów finansowych netto, jaką mogą posiadać krajowe banki centralne. Dzięki temu zmiany w poziomie płynności wynikające ze zmian wartości aktywów finansowych netto krajowych banków centralnych nie zakłócają skutecznej realizacji polityki pieniężnej. Przed kryzysem finansowym z lat 2007–2008 realizacja tej polityki opierała się przede wszystkim na tym, że w celu pozyskania płynności banki komercyjne musiały zwracać się do Eurosystemu. Innymi słowy, podstawą prowadzenia polityki pieniężnej był niedobór płynności wobec Eurosystemu (inaczej „deficyt płynności”). Porozumienie ANFA miało chronić ten deficyt. Kiedy wybuchł kryzys finansowy, pojawiła się konieczność zapewnienia bankom większej płynności, niż była im faktycznie potrzebna do spełnienia wymogów w zakresie rezerwy obowiązkowej. System bankowy miał już nie deficyt płynności, tylko nadwyżkę. W tej nowej sytuacji porozumienie ANFA ma gwarantować, że nadwyżka płynności nie przekroczy poziomu, który Rada Prezesów uważa za odpowiedni z punktu widzenia nastawienia polityki pieniężnej.

Nie – wręcz przeciwnie. To porozumienie określa maksymalną wartość aktywów finansowych netto utrzymywanych przez krajowy bank centralny, przy której zmiany stanu aktywów i pasywów niezwiązanych z polityką pieniężną nie będą zakłócać realizacji tej polityki przez Eurosystem.

Wzrost wartości banknotów w obiegu i wysokość rezerw obowiązkowych, jakie banki komercyjne muszą utrzymywać w banku centralnym, rodzą zapotrzebowanie na płynność, które jest zaspokajane za pomocą operacji polityki pieniężnej prowadzonych przez Eurosystem oraz aktywów finansowych netto utrzymywanych przez krajowe banki centralne. Różnica między łącznym zapotrzebowaniem na płynność a minimalną wielkością operacji polityki pieniężnej wyznacza górny limit aktywów finansowych netto krajowych banków centralnych.

Każdy składnik aktywów w bilansie banku centralnego powoduje powstanie płynności (pieniądza) banku centralnego. Z kolei każdy składnik pasywów w bilansie zmniejsza tę płynność. Skompensowanie wszystkich aktywów i pasywów niezwiązanych z polityką pieniężną daje miarę całej płynności wynikającej z niemonetarnych operacji banku centralnego. Żeby móc skutecznie realizować politykę pieniężną, należy kontrolować wielkość tej płynności. Dlatego też dla zachowania kontroli nad wpływem operacji krajowych banków centralnych na pozycję płynnościową ogranicza się wartość netto aktywów finansowych, a nie ich wartość brutto.

Kalibracja limitów aktywów finansowych netto odbywa się co najmniej raz na trzy lata, choć może też zostać przeprowadzona w trybie doraźnym na wniosek strony porozumienia. Na potrzeby kalibracji Rada Prezesów każdorazowo określa istotne parametry polityki pieniężnej, żeby jak najskuteczniej realizować tę politykę: wyznacza poziom płynności dla Eurosystemu, stopę rezerwy obowiązkowej i wielkość portfeli związanych z bezwarunkowymi operacjami polityki pieniężnej, a ponadto uwzględnia zmiany wartości banknotów w obiegu. Jako resztę z odejmowania uzyskuje pułap łącznych aktywów finansowych netto dla Eurosystemu.

Żeby wyznaczyć limit aktywów finansowych netto dla krajowych banków centralnych na następny rok, przy czym okres obowiązywania tego limitu wynosi do trzech lat, łączną maksymalną kwotę dzieli się między te banki zgodnie z ich udziałem w kapitale EBC, także z uwzględnieniem historycznej pozycji wyjściowej każdego z nich. Jeśli któryś z krajowych banków centralnych nie zamierza wykorzystać swojego limitu w całości, porozumienie przewiduje możliwość tymczasowego przeniesienia niewykorzystanej części na inne banki zainteresowane podwyższeniem swojego limitu. Ta niewykorzystana część zostanie podzielona zgodnie z centralnym mechanizmem określonym w porozumieniu. Po dokonaniu podziału limity aktywów finansowych netto dla poszczególnych banków centralnych uznaje się za ustalone. Limity odnoszą się do stanów średniorocznych.

Zwolnienia mogą wpływać na podział maksymalnej kwoty aktywów finansowych netto w Eurosystemie, ale nie powodują jej zwiększenia.

Przepisy dotyczące zwolnień odnoszą się do minimalnej kwoty aktywów, jaką mogą utrzymywać poszczególne krajowe banki centralne. Innymi słowy, maksymalna kwota aktywów przypisana do każdego banku stanowi procent łącznej maksymalnej wartości aktywów finansowych netto Eurosystemu odpowiadający udziałowi tego banku w kapitale EBC, natomiast minimalna kwota, jaką dany bank może utrzymywać, wynika właśnie ze zwolnienia. Ta minimalna kwota może być wyższa, niż wynikałoby z udziału kapitałowego. Oczywiście w takim przypadku zmniejsza się kwotę przypadającą na pozostałe banki, żeby nie przekroczyć łącznego pułapu aktywów finansowych netto.

Są trzy rodzaje zwolnień:

- Zwolnienie historyczne (opisane w załączniku III do porozumienia ANFA), na podstawie którego krajowe banki centralne nie muszą zmniejszać posiadanych aktywów finansowych netto poniżej swojej pozycji wyjściowej.

- Zwolnienie dotyczące określonych rodzajów aktywów (wymienionych w załączniku IV do porozumienia ANFA), które bankowi byłoby trudno sprzedać z powodu np. ograniczeń umownych.

- Zwolnienie dynamiczne, dotyczące stopniowego dostosowywania zwolnienia historycznego małych banków centralnych, proporcjonalnie do wzrostu lub spadku maksymalnej kwoty aktywów finansowych netto Eurosystemu.

Do danego krajowego banku centralnego ma zastosowanie tylko zwolnienie o największej wartości.

Jeśli niektóre banki centralne zamierzają wykorzystać kwotę niższą od tej, która im przysługuje, a inne chcą zainwestować więcej, niewykorzystana kwota zostaje podzielona zgodnie z centralnym mechanizmem określonym w porozumieniu. Następuje to w ramach okresowej kalibracji pułapów aktywów finansowych netto. Podział niewykorzystanej kwoty ma charakter tymczasowy i jest uwzględniany podczas kolejnej kalibracji. Ten proces nie wpływa na łączną maksymalną kwotę aktywów finansowych netto utrzymywanych przez wszystkie krajowe banki centralne ze strefy euro, która wynika z decyzji Rady Prezesów w sprawie polityki pieniężnej.

To zależy od indywidualnych uwarunkowań. W niektórych systemach prawnych banki centralne mają ograniczone możliwości dokonywania inwestycji niezwiązanych z polityką pieniężną, w innych wymaga się od nich, żeby przy realizacji zadań niemonetarnych uwzględniały interesy swoich udziałowców. Poza tym niektóre banki centralne mają w pasywach bilansu duże depozyty klientów lub rządów, co wpływa na wielkość portfeli niezwiązanych z polityką pieniężną.

Istnieje też przyczyna historyczna: przed wprowadzeniem w 1999 wspólnej waluty wiele banków centralnych w Europie utrzymywało pokaźne rezerwy dewizowe, żeby kontrolować kursy swoich walut, zwłaszcza wobec marki niemieckiej. Podobna sytuacja miała miejsce, kiedy po roku 1999 do strefy euro dołączały nowe państwa członkowskie UE – ich banki centralne również miały dość duże rezerwy dewizowe, które przed przystąpieniem do Eurosystemu zabezpieczały kursy ich walut wobec euro. Odmienne pozycje wyjściowe pozwalają wyjaśnić znaczne zróżnicowanie struktury bilansów poszczególnych banków, w niektórych przypadkach utrzymujące się przez wiele lat po przystąpieniu do strefy euro.

Regularne przekraczanie przydzielonego limitu przez któryś z banków centralnych mogłoby wpłynąć na realizację polityki pieniężnej. Dlatego EBC co roku sprawdza, czy banki przestrzegają porozumienia ANFA. Jeśli operacje krajowego banku centralnego niezwiązane z polityką pieniężną kolidują z celami i zadaniami ESBC, w tym z polityką pieniężną Eurosystemu, Rada Prezesów na podstawie art. 14 ust. 4 Statutu ESBC i EBC może zakazać ich prowadzenia, ograniczyć je lub nałożyć na nie limit. Dotychczas ani razu nie doszło jednak do nieuzasadnionego przekroczenia limitu aktywów finansowych netto.

Pewne odchylenie od tego limitu może być usprawiedliwione, np. jeśli wynika z zobowiązań międzynarodowych wobec MFW lub wiąże się z udzieleniem przez bank centralny awaryjnego wsparcia płynnościowego na rzecz systemu bankowego w danym kraju (zgodnie z porozumieniem ANFA awaryjne wsparcie płynnościowe zalicza się do aktywów finansowych netto). Gdyby do tego doszło, dany bank musi jak najszybciej ograniczyć wielkość swoich aktywów finansowych netto do poziomu zgodnego z porozumieniem ANFA. Jeśli przekroczenie limitu wynika z zobowiązań wobec MFW, termin na dostosowanie wynosi jeden rok.

Zasadniczo nie jest to problemem. Tak jest na ogół, choć od 2014 zdarza się to częściej. Oznacza to, że zapotrzebowanie całej strefy euro na płynność wynikające z banknotów w obiegu jest większe niż pokrycie płynnościowe zapewniane przez aktywa finansowe netto w posiadaniu Eurosystemu. W tej sytuacji zapotrzebowanie na płynność jest pokrywane za pomocą instrumentów polityki pieniężnej, regularnych operacji refinansujących Eurosystemu, bezwarunkowych zakupów lub odwracalnych operacji strukturalnych.

To bardzo mało prawdopodobne i do tej pory nigdy nie doszło do takiej sytuacji. Wszystkie krajowe banki centralne i EBC jednomyślnie przystąpiły do porozumienia ANFA, a co za tym idzie – zobowiązały się go przestrzegać. Ponadto ryzyko, że łączna kwota aktywów finansowych netto okaże się zbyt wysoka, jest dodatkowo ograniczane przez stosowanie ostrożnych założeń przy określaniu limitów. Dzięki temu nawet jeśli wartość aktywów przekroczy łączny pułap i w rezultacie skala operacji polityki pieniężnej będzie mniejsza, niż początkowo zakładano, to pożądana strukturalna pozycja płynnościowa prawdopodobnie zostanie zachowana. Wartość operacji polityki pieniężnej będzie wówczas mniejsza, niż byłoby to wskazane dla skutecznej realizacji polityki pieniężnej, ale w krótkim okresie taka sytuacja nie jest groźna, a EBC zdąży podjąć działania korygujące. Gdyby takie działania okazały się konieczne, Rada Prezesów ma do dyspozycji różne instrumenty zapewniające odpowiednią wielkość operacji polityki pieniężnej. Na przykład może zastosować operacje absorbujące płynność lub zwiększyć rezerwę obowiązkową.

Okresowa kalibracja aktywów finansowych netto opiera się na ostrożnych założeniach. Przy wyznaczaniu pułapu tych aktywów uwzględnia się zatem odpowiedni margines na wypadek nieoczekiwanych zdarzeń, np. zakłada się, że liczba banknotów w obiegu utrzyma się na średnim poziomie z trzeciego kwartału bieżącego roku.

Porozumienie ANFA zostało zawarte właśnie po to, żeby aktywa finansowe netto nie oddziaływały na politykę pieniężną. Gdyby jednak ich wysokość przekroczyła łączny pułap, mogłoby to oznaczać, że skala operacji polityki pieniężnej jest za mała, żeby umożliwić skuteczną realizację tej polityki.

Liczy się nie tylko kwota aktywów finansowych netto, lecz także ich struktura. Na przykład kiedy poszczególne operacje polityki pieniężnej i transakcje z nią niezwiązane wzajemnie się kompensują (np. jedna transakcja dotyczy sprzedaży papierów wartościowych, a druga – kupna tych samych papierów), mogą z tego płynąć sprzeczne sygnały o zamiarach Eurosystemu w zakresie polityki pieniężnej i skuteczność tej polityki może się osłabić. Kolejnym przykładem są transakcje banków centralnych w walutach obcych, które mogą wpływać na kursy wymiany lub być mylnie interpretowane jako interwencje walutowe. Żeby mieć pewność, że takie zdarzenia nie będą zakłócać polityki pieniężnej, EBC przyjął akty prawne uzupełniające porozumienie ANFA, w tym wytyczne w sprawie krajowych operacji zarządzania aktywami i pasywami przez krajowe banki centralne (EBC/2019/7) oraz decyzję w sprawie programu zakupu aktywów sektora publicznego na rynkach wtórnych (EBC/2015/10). W pierwszym z tych aktów uregulowano np. oddziaływanie operacji prowadzonych przez krajowe banki centralne na płynność w ujęciu netto, natomiast w drugim określono m.in. limit kwotowy dla różnych papierów wartościowych dopuszczonych do programu skupu aktywów sektora publicznego w odniesieniu do wszystkich portfeli banków centralnych z Eurosystemu.

Jak wspomniano wcześniej, w porozumieniu ANFA są wyznaczone maksymalne limity aktywów finansowych netto dla krajowych banków centralnych. Wyznaczenie limitów ogranicza zarazem skutki płynnościowe zawieranych przez te banki transakcji niezwiązanych z polityką pieniężną. Poza tym w takich transakcjach krajowe banki centralne i EBC występują jako inwestorzy instytucjonalni. Przy zakupach aktywów do portfeli nieprzeznaczonych na cele monetarne krajowe banki centralne stosują podobne kryteria jak inni inwestorzy instytucjonalni i podejmują decyzje inwestycyjne odrębnie od decyzji w zakresie polityki pieniężnej. Muszą przy tym przestrzegać zasad określonych w porozumieniu ANFA i odnośnych wytycznych. EBC jest regularnie informowany o 1) zawieranych przez krajowe banki centralne transakcjach niezwiązanych z polityką pieniężną, z których część wymaga jego uprzedniej zgody, 2) aktywach i pasywach tych banków oraz 3) spodziewanym i faktycznym poziomie aktywów finansowych netto. Gdyby zgłoszone transakcje były niezgodne z nastawieniem polityki pieniężnej, EBC może podjąć działania korygujące. I wreszcie – Rada Prezesów może wprowadzić konkretne rozwiązania, do których krajowe banki centralne będą musiały się zastosować.

Zasady upubliczniania informacji o aktywach i pasywach utrzymywanych przez krajowe banki centralne w celach niezwiązanych z polityką pieniężną wynikają z przepisów krajowych i unijnych. Na podstawie tych przepisów banki decydują, czy podawać takie informacje, w tym dane o strukturze portfeli niezwiązanych z polityką pieniężną, do wiadomości publicznej. Większość banków przedstawia też dodatkowe informacje – np. podział aktywów na dług rządowy i dług pozostałych sektorów – w swoich raportach rocznych i innych publikacjach oraz na stronach internetowych. Podobnie jak inni inwestorzy, krajowe banki centralne nie ujawniają informacji, które mogłyby umożliwić przewidywanie ich zamiarów inwestycyjnych.

Eurosystem nie ma obowiązku ujawniania informacji o strukturze aktywów i pasywów niezwiązanych z polityką pieniężną w posiadaniu krajowych banków centralnych.

Zgodnie z Traktatem o funkcjonowaniu Unii Europejskiej oraz Statutem Europejskiego Systemu Banków Centralnych i Europejskiego Banku Centralnego odpowiedzialność za pilnowanie, żeby banki centralne należące do ESBC przestrzegały zakazu finansowania sektora publicznego ze środków banku centralnego, spoczywa na EBC. Ta kwestia nie jest przedmiotem porozumienia ANFA, które dotyczy jedynie strukturalnej pozycji płynnościowej, jaka jest pożądana z punktu widzenia realizacji polityki pieniężnej – czyli wielkości aktywów finansowych netto. Nie ma w nim mowy ani o strukturze aktywów i pasywów niezwiązanych z polityką pieniężną, ani o sposobie ich nabywania.

W związku z zakazem finansowania sektora publicznego ze środków banku centralnego krajowe banki centralne należące do ESBC mają obowiązek informować EBC o swoich aktywach, a EBC pilnuje, żeby banki nie skupowały długu rządowego na rynku pierwotnym. Monitoruje także zakupy dokonywane na rynku wtórnym. Wyniki tych ocen i weryfikacji są publikowane w raporcie rocznym EBC.

Ta kwestia nie jest uregulowana w porozumieniu ANFA, tylko w art. 123 i 124 Traktatu o funkcjonowaniu Unii Europejskiej (czyli w najwyższym rangą akcie prawa europejskiego). Rada Prezesów EBC określiła zasady dotyczące wszystkich operacji inwestycyjnych prowadzonych przez krajowe banki centralne, żeby zagwarantować, że te operacje nie naruszą zakazu finansowania sektora publicznego ze środków banku centralnego. Krajowe banki centralne nie mogą kupować długu rządowego na rynku pierwotnym i muszą zgłaszać transakcje zawierane na rynku wtórnym. EBC sprawdza, czy zakaz finansowania sektora publicznego ze środków banku centralnego jest przestrzegany, a swoje ustalenia w tym zakresie przedstawia w raporcie rocznym.