X’inhu l-ANFA?

Aġġornat fit-13 ta’ Settembru 2024 (ippubblikat għall-ewwel darba fil-5 ta’ Frar 2016)

Il-Ftehim dwar l-Assi Finanzjarji Netti (ANFA, Agreement on Net Financial Assets) huwa ftehim bejn il-banek ċentrali nazzjonali (BĊN) taż-żona tal-euro u l-Bank Ċentrali Ewropew (BĊE), li flimkien jiffurmaw l-Eurosistema. Il-ftehim jistabbilixxi regoli u limiti għal investimenti ta’ assi finanzjarji relatati mal-kompiti nazzjonali tal-BĊN. Dawn l-assi finanzjarji tal-BĊN jinkludu, pereżempju, il-kontroparti tar-riżervi tal-kapital u tal-kontabilità tagħhom jew obbligazzjonijiet speċifiċi oħrajn, ir-riżervi barranin tagħhom u l-fondi tal-pensjoni tal-impjegati jew assi miżmumin għall-finijiet tal-investiment ġenerali.

Iż-żamma ta’ assi finanzjarji li mhumiex marbutin mal-politika monetarja hija parti integrali mill-funzjonijiet imwettqin mill-banek ċentrali fl-Ewropa, u ġejja minn qabel l-euro. Meta twaqqfet l-unjoni monetarja, il-gvernijiet iddeċidew li jimmutwalizzaw biss dawk il-funzjonijiet u l-kompiti ta’ bank ċentrali meħtieġa biex titmexxa politika monetarja unika għaż-żona tal-euro kollha. Fl-istess ħin, iddeċidew li jżommu l-BĊN bħala istituzzjonijiet indipendenti li jistgħu jkomplu jwettqu l-kompiti nazzjonali sakemm dawn il-kompiti ma jfixklux il-politika monetarja unika.

Fi kliem ieħor: Il-BĊN huma istituzzjonijiet finanzjarjament indipendenti u jwettqu kemm kompiti tal-politika monetarja relatati mar-rwol primarju tal-Eurosistema li żżomm l-istabbiltà tal-prezzijiet kif ukoll kompiti nazzjonali. L-ANFA twaqqaf biex jiġi ffissat limitu globali għall-ammont nett totali ta’ assi finanzjarji relatati ma’ kompiti nazzjonali mhux tal-politika monetarja, b’mod li ma jfixkilx il-politika monetarja.

Kif jaħdem l-ANFA?

Kull bank ċentrali jżomm assi li mhumiex relatati mal-politika monetarja. Il-politika monetarja taż-żona tal-euro tiġi stabbilita ċentralment mill-Kunsill Governattiv tal-BĊE għall-pajjiżi membri kollha. Meta twaqqfet l-Unjoni Ekonomika u Monetarja, il-gvernijiet stabbilew fit-trattat Ewropew li l-kompiti relatati mal-politika monetarja kellhom jiġu trasferiti fil-livell Ewropew. Lil hinn mill-politika monetarja, il-BĊNi kellhom, u qegħdin, jitħallew iwettqu kompiti nazzjonali. Dan il-prinċipju huwa stipulat fl-Artiklu 14.4 tal-Istatut tas-SEBĊ u tal-BĊE.

Fil-prattika, il-BĊN bħalissa għandhom assi mhux relatati mal-politika monetarja jew mat-twettiq ta' operazzjonijiet ta' kambju barrani tal-Eurosistema, bħal:

- riżervi f'deheb u munita barranija;

- portafoll ta’ investimenti, eż. fondi tal-pensjoni tal-persunal;

- assi miżmuma bħala kontropożizzjonijiet għal depożiti minn klijenti, eż. gvernijiet domestiċi jew banek ċentrali barranin.

Fl-istess ħin, il-BĊNi jżommu wkoll obbligazzjonijiet li mhumiex relatati mal-politika monetarja, inkluż id-depożiti msemmija hawn fuq minn gvernijiet domestiċi, banek ċentrali barranin jew minn istituzzjonijiet tal-UE. Il-banek ċentrali nazzjonali jistgħu jwettqu dawn il-kompiti nazzjonali sakemm l-azzjonijiet tagħhom ma jfixklux l-għanijiet u l-kompiti tas-Sistema Ewropea ta’ Banek Ċentrali (SEBĊ), b’mod speċjali l-politika monetarja. L-istess, il-BĊE jżomm portafoll tal-fondi proprji relatat mar-riżervi tiegħu tal-kapital u tal-kontabilità, kif ukoll portafoll tal-fondi tal-pensjoni tal-istaff.

Il-BĊNi diġà kienu jżommu l-portafolli ta’ investiment msemmijin hawn fuq qabel ma ssieħbu fl-Eurosistema, u l-introjtu minnhom kien jikkontribwixxi għad-dħul finanzjarju tagħhom. Meta twaqqfet iż-żona tal-euro, ġie nnutat li dawn il-portafolli setgħu jikkontribwixxu biex jissodisfaw id-domanda tas-sistema bankarja taż-żona tal-euro għal-likwidità, għalhekk jitqiesu fil-kalibrazzjoni tal-operazzjonijiet tal-politika monetarja. Minn perspettiva tal-politika monetarja, ma kinitx ikkunsidrata problema li dawn il-portafolli jkomplu jiġu ġestiti mill-BĊNi, barra mill-operazzjonijiet tal-politika monetarja, u li jistgħu jitħallew jikbru maż-żmien bl-istess rata (jew b’rata aktar bil-mod) bħad-domanda għall-karti tal-flus u r-rekwiżiti ta’ riżerva tas-sistema bankarja. Il-Kunsill Governattiv qies ukoll li, jekk il-portafolli mhux tal-politika monetarja, nieqsa l-obbligazzjonijiet mhux tal-politika monetarja, kellhom jikbru aktar mid-domanda għal-likwidità għal perjodu estensiv ta’ żmien, dan seta’ jkun ta’ riskju għall-politika monetarja. L-ANFA ġie stabbilit biex jiġġestixxi u jillimita dan it-tkabbir.

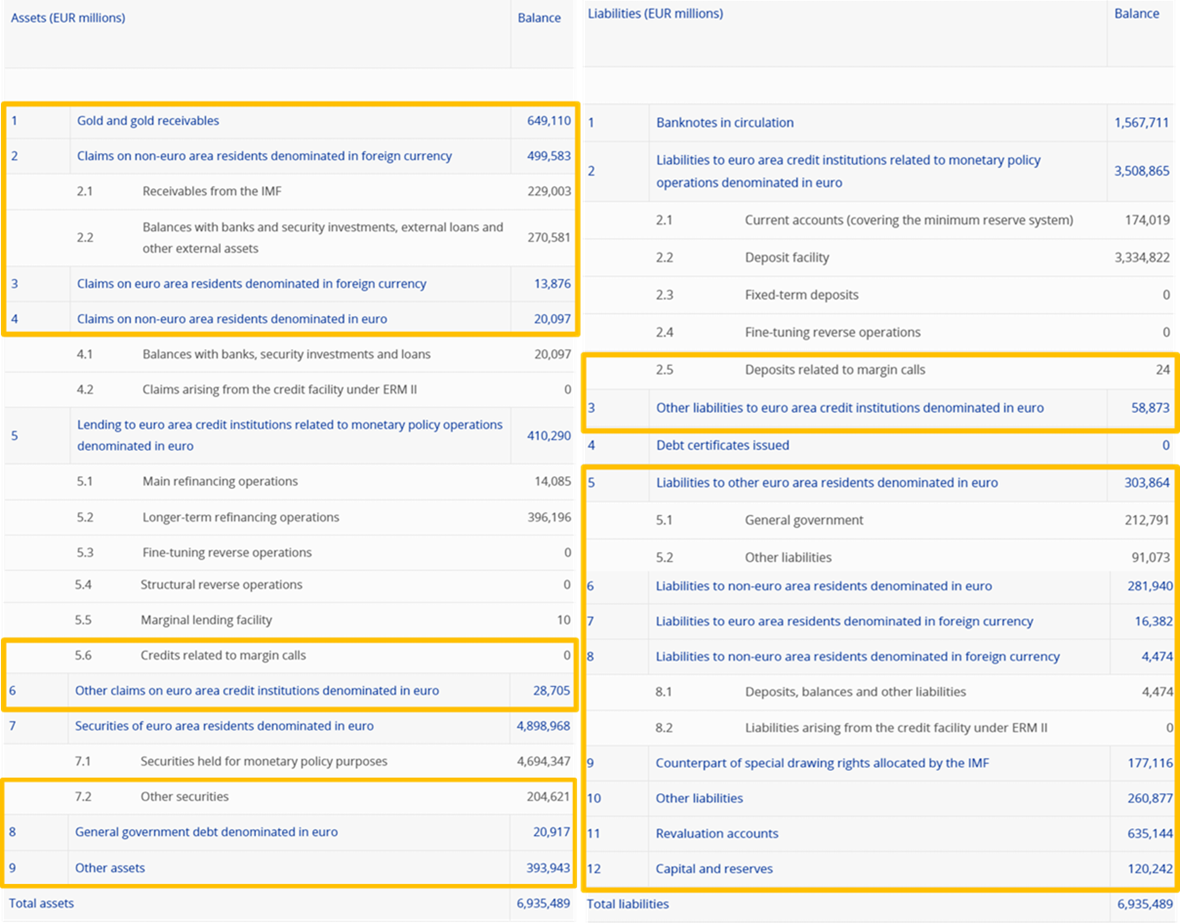

Fuq in-naħa tal-assi kif ukoll fuq in-naħa tal-obbligazzjonijiet tal-karta tal-bilanċ ta’ bank ċentrali hemm pożizzjonijiet li mhumiex direttament relatati mal-politika monetarja. Id-differenza bejn iż-żewġ settijiet ta’ pożizzjonijiet hija definita bħala assi finanzjarji netti jew NFA. Dan il-kunċett huwa muri hawn taħt, bl-użu tal-karta tal-bilanċ tar-rapport finanzjarju ta’ kull ġimgħa tal-Eurosistema tad-29 ta’ Diċembru 2023, kif ippubblikat fil-websajt tal-BĊE. Definizzjoni preċiża tinsab fl-Anness I tal-ANFA.

It-tabella turi li l-NFA jinkludu, fuq in-naħa tal-attiv, is-somma tal-partiti 1 sa 4, 5.6, 6, 7.2, 8 u 9 tal-karta tal-bilanċ. Fuq in-naħa tal-passiv jinkludu l-partiti 2.5 u 3 sa 12. Jekk tnaqqas is-somma ta’ dawn l-obbligazzjonijiet mis-somma tal-assi msemmijin aktar ’il fuq (jiġifieri s-sezzjonijiet rispettivi enfasizzati b’lewn id-deheb iktar ’l isfel) ikollok l-assi finanzjarji netti.

Mid-29 ta’ Diċembru 2023, l-NFA tal-Eurosistema kienet ta’ -€28 biljun. Fis-snin preċedenti, l-NFA tal-Eurosistema kienet naqset kontinwament, l-aktar minħabba ż-żieda fin-naħa tal-passiv tal-karta tal-bilanċ li aktar milli kkumpensat l-iżviluppi pożittivi rilevanti fuq in-naħa tal-assi, kif spjegat hawn fuq. Din ix-xejra nqalbet fl-2023, fejn l-NFA tal-Eurosistema żdied matul is-sena, xprunat l-aktar minn tnaqqis sostanzjali fin-naħa tal-obbligazzjonijiet tal-karta tal-bilanċ. Dan kien primarjament xprunat minn tnaqqis fid-depożiti ta’ politika mhux monetarja, fejn il-Kunsill Governattiv aġġusta r-remunerazzjoni ta’ tali depożiti f’għadd ta’ okkażjonijiet f’dawn l-aħħar snin, inkluż f’Settembru 2022 u fi Frar 2023.

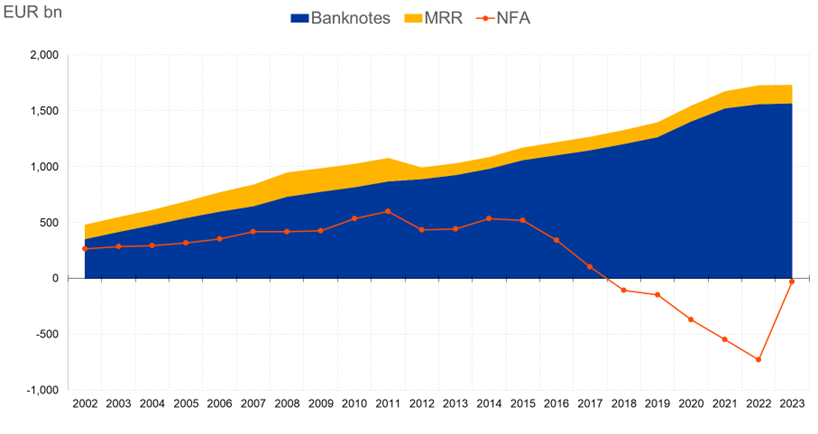

Żvilupp tal-NFA vesus karti tal-flus u rekwiżiti ta’ riżervi minimi (MRR) (f’€ biljun)

L-ANFA jillimita l-ammonti ta’ NFA li l-banek ċentrali nazzjonali jistgħu jżommu. Dan huwa meħtieġ biex jiġi żgurat li l-bidliet fil-likwidità assoċjati mal-movimenti fl-NFA tal-BĊNi ma jinterferixxux mal-implimentazzjoni effettiva tal-politika monetarja. Qabel il-kriżi tal-2007-08, l-aktar mod effettiv biex tiġi implimentata l-politika monetarja kien li jiġi żgurat li l-banek kellhom jitolbu għal likwidità mill-Eurosistema. Nuqqas ta’ likwidità vis-à-vis l-Eurosistema, magħruf ukoll bħala “defiċit tal-likwidità”, kien il-bażi tal-implimentazzjoni tal-politika monetarja. L-ANFA pproteġa dan id-defiċit tal-likwidità. Meta faqqgħet il-kriżi finanzjarja, sar meħtieġ li l-banek jingħataw aktar likwidità milli fil-fatt kellhom bżonn biex jikkonformaw mar-rekwiżiti tar-riżervi minimi. Issa, minflok ma topera b’defiċit tal-likwidità, is-sistema bankarja qiegħda topera b’likwidità eċċessiva. F'dan l-ambjent, l-ANFA jiżgura li l-likwidità eċċessiva ma taqbiżx il-livell li l-Kunsill Governattiv iqis xieraq għall-pożizzjoni tal-politika monetarja tiegħu.

Le, bil-maqlub. L-ANFA jistabbilixxi limitu għall-ogħla ammont ta’ NFA li BĊN jista’ jkollu sabiex jiżgura li t-tibdil fl-assi u l-obbligazzjonijiet finanzjarji li mhumiex relatati mal-politika monetarja ma jfixkilx il-politika monetarja tal-Eurosistema.

Iż-żieda fil-valur totali tal-karti tal-flus fiċ-ċirkolazzjoni u l-ammont ta’ riżervi minimi li l-banek iridu jżommu fil-bank ċentrali joħolqu ħtieġa għal-likwidità li tiġi ssodisfata mill-operazzjonijiet tal-politika monetarja tal-Eurosistema u l-NFA tal-banek ċentrali nazzjonali. Meta jiġi stabbilit il-volum minimu għall-operazzjonijiet tal-politika monetarja, jiġi stabbilit limitu massimu għall-NFA tal-banek ċentrali nazzjonali bħala residwu.

L-assi fil-karta tal-bilanċ ta’ bank ċentrali joħolqu flus jew likwidità tal-bank ċentrali. Kull obbligazzjoni fuq il-karta tal-bilanċ tagħha tiġbed il-likwidità. Meta jiġu nnettjati l-assi u l-obbligazzjonjiet kollha li mhumiex relatati mal-politika monetarja, tiġi kkalkulata l-likwidità totali pprovduta mill-operazzjonijiet li mhumiex tal-politika monetarja ta’ bank ċentrali. Sabiex il-politika monetarja tiġi implimentata b’mod effiċjenti, l-ammont ta’ likwidità pprovdut mill-operazzjonijiet ta’ politika mhux monetarja ta’ BĊN għandu jiġi limitat. Għalhekk, biex jiġi kkontrollat l-impatt fuq il-pożizzjoni tal-likwidità tal-operazzjonijiet tal-BĊNi, l-assi finanzjarji netti aktar milli grossi huma limitati.

Il-kalibrazzjoni tal-intitolamenti tal-NFA ssir mill-inqas kull tliet snin, għalkemm jistgħu jsiru kalibrazzjonijiet ad hoc fuq talba ta’ kwalunkwe parti għall-ftehim. Għal kull kalibrazzjoni, il-Kunsill Governattiv jistabbilixxi l-parametri meħtieġa tal-politika monetarja biex tinkiseb l-aktar implimentazzjoni effettiva tal-politika monetarja tiegħu. Il-Kunsill Governattiv jiddeċiedi l-livell ta’ likwidità tal-Eurosistema, jistabbilixxi l-proporzjon minimu ta’ riżerva u jiddetermina d-daqs tal-portafolli diretti tal-politika monetarja. Barra dan, il-Kunsill Governattiv iqis l-iżviluppi fl-ammont ta’ karti tal-flus fiċ-ċirkolazzjoni. L-ammont massimu tal-NFA aggregat tal-Eurosistema huwa residwu tal-fatturi msemmija hawn fuq.

Ladarba jiġi stabbilit il-limitu massimu aggregat għall-NFA, dan jitqassam skont is-sehem ta’ kull BĊN fil-kapital tal-BĊE, filwaqt li titqies ukoll il-pożizzjoni tal-bidu storika ta’ kull BĊN, biex jiġu ddeterminati l-intitolamenti tal-NFA tal-BĊNi għas-sena sussegwenti, b’dan l-intitolament tal-NFA jkun fis-seħħ sa tliet snin. Jekk BĊN ma jippjanax li juża l-intitolament tiegħu kompletament, l-ANFA jipprovdi l-għażla li jalloka mill-ġdid temporanjament il-parti mhux użata lil BĊN oħrajn li jixtiequ jżommu limitu massimu ogħla tal-NFA. Il-parti mhux użata titqassam mill-ġdid permezz ta’ mekkaniżmu ċentrali definit fl-ANFA. L-ogħla limiti tal-NFA tal-BĊNi jiġu stabbiliti b’din ir-rilokazzjoni. L-NFA tal-BĊNi jridu jibqgħu taħt l-ogħla limiti tagħhom abbażi ta’ medja annwali.

Ir-rinunzji jistgħu jinfluwenzaw it-tqassim tal-ogħla ammont ta’ NFA fl-Eurosistema. Iżda ma jżidux l-ammont massimu ta' investimenti tal-NFA tal-BĊN tal-Eurosistema.

Ir-rinunzji jiddefinixxu s-sehem minimu ta’ NFA li jista’ jżomm kull bank ċentrali nazzjonali. Fi kliem ieħor, kull bank ċentrali nazzjonali għandu l-jedd li jżomm proporzjon mill-ogħla ammont ta’ NFA tal-Eurosistema, abbażi tas-sehem tal-bank ċentrali nazzjonali fl-iskema tal-kapital tal-BĊE, bl-ammont li jikkorrispondi għar-rinunzja jkun is-sehem minimu ta’ dak il-BĊN (dan jista’ jkun ogħla mill-ammont ikkalkulat skont sehmu fl-iskema tal-kapital tal-BĊE). Jekk xi banek ċentrali nazzjonali jżommu NFA li jikkorrispondu għar-rinunzji tagħhom li jaqbżu s-sehem tagħhom mill-kapital, l-ammont ta’ NFA li l-bqija tal-BĊNi jitħallew iżommu jitnaqqas b’mod li l-ogħla ammont ta’ NFA tal-Eurosistema ma jinqabiżx.

Hemm tliet tipi ta’ rinunzji:

- Ir-rinunzja storika (speċifikata fl-Anness III tal-ANFA) tiżgura li l-BĊNi ma jkollhomx inaqqsu l-NFA tagħhom taħt livell marbut mal-pożizzjoni storika tagħhom tal-bidu.

- Ir-rinunzja speċifika għall-assi tipproteġi ċerti investimenti f'assi (definiti fl-Anness IV tal-ANFA) li ma jistgħux jinbiegħu faċilment mill-BĊNi minħabba restrizzjonijiet kuntrattwali jew restrizzjonijiet oħra.

- Il-waiver dinamiku jaġġusta l-waiver storiku ta’ BĊN żgħar maż-żmien fil-proporzjon tat-tkabbir jew tnaqqis tal-ogħla NFA tal-Eurosistema.

L-akbar waħda biss mit-tliet rinunzji tapplika għall-BĊN rispettiv.

Jekk xi BĊNi jippjanaw li jżommu inqas mill-intitolamenti tagħhom, filwaqt li oħrajn jixtiequ jżommu iktar, allura l-parti mhux użata terġa' titqassam permezz ta' mekkaniżmu ċentrali definit fl-ANFA. Dan isir fl-ambitu tal-kalibrazzjoni perjodika tal-ogħla limiti tal-NFA. It-tqassim mill-ġdid tal-ammont mhux użat huwa temporanju u jerġa’ jiġi kkalkulat fil-kalibrazzjoni sussegwenti. It-tqassim mill-ġdid ma jinfluwenzax l-ammont aggregat tal-ogħla NFA miżmum mill-banek ċentrali nazzjonali taż-żona tal-euro kollha, stabbilit mid-deċiżjonijiet tal-politika monetarja tal-Kunsill Governattiv.

Dan jiddependi mill-preferenzi istituzzjonali. Xi ġurisdizzjonijiet ikollhom restrizzjonijiet legali speċifiċi dwar l-investimenti mhux tal-politika monetarja li jsiru mill-banek ċentrali nazzjonali. Oħrajn ikollhom dispożizzjonijiet legali li jitolbu li l-banek ċentrali nazzjonali jqisu l-interessi tal-azzjonisti tagħhom ladarba jissodisfaw il-kompiti tal-politika monetarja. Barra minn hekk, xi BĊNi għandhom depożiti kbar ta’ klijenti u/jew tal-gvern fuq in-naħa tal-obbligazzjonijiet, li jinfluwenzaw l-investimenti tagħhom fil-portafolli mhux tal-politika monetarja.

Hemm ukoll raġuni storika: qabel l-introduzzjoni tal-euro fl-1999, għadd ta’ banek ċentrali Ewropej kienu jżommu riżervi barranin imdaqqsin biex jamministraw ir-rati tal-kambju tagħhom, b’mod partikolari vis-à-vis il-mark Ġermaniż. Din is-sitwazzjoni setgħet titqabbel ma’ meta l-Istati Membri tal-UE ssieħbu fiż-żona tal-euro wara l-1999, meta l-BĊNi wkoll kellhom riżervi barranin imdaqqsin biex jamministraw ir-rata tal-kambju tagħhom vis-à-vis l-euro qabel ma daħlu fl-Eurosistema. Il-pożizzjonijiet differenti tal-bidu tal-BĊNi jispjegaw id-differenzi konsiderevoli fil-kompożizzjoni tal-karta tal-bilanċ tagħhom, li baqgħu, f’xi każijiet, għal bosta snin wara li pajjiżhom issieħeb fiż-żona tal-euro.

Jekk bank ċentrali nazzjonali jaqbeż b’mod konsistenti l-ogħla limitu tal-NFA, dan jista’ jaffettwa l-implimentazzjoni tal-politika monetarja. Għal din ir-raġuni, il-BĊE jimmonitorja jekk il-BĊNi jikkonformawx mal-ANFA fuq bażi annwali. Jekk ikun meħtieġ, kif iddikjarat fl-Artikolu 14.4 tal-Istatut tas-SEBĊ u tal-BĊE, il-Kunsill Governattiv jista' jipprojbixxi, jirrestrinġi jew jillimita l-operazzjonijiet imwettqa mill-BĊNi barra mill-politika monetarja jekk dawn jinterferixxu mal-objettivi u mal-kompiti tas-SEBĊ, inkluża l-politika monetarja tal-Eurosistema. S’issa ma kien hemm ebda devjazzjoni bla ġustifikazzjoni mill-ogħla limiti tal-NFA.

Devjazzjoni tkun ġustifikata jekk, pereżempju, tiġi kkawżata minn obbligi internazzjonali lill-FMI jew minn provvediment ta’ BĊN ta’ assistenza ta’ likwidità f’emerġenza (ELA) lis-sistema bankarja tiegħu (minħabba li l-ELA hija parti mill-NFA kif hemm definit fl-ANFA). Jekk dan iseħħ, il-BĊN għandu jnaqqas l-NFA tiegħu mill-aktar fis possibbli sabiex jerġa' jikkonforma mal-ANFA. Għandu sena biex jagħmel dan jekk il-ksur ikun dovut għal ġbid ta’ flus min-naħa tal-FMI.

Ġeneralment ma tkunx problema jekk l-NFA jibqgħu taħt l-ogħla livell ikkalkulat. Dan kien il-każ b'mod ġenerali, iżda sar aktar evidenti mill-2014 'l hawn. Dan ifisser li l-ħtiġijiet ta' likwidità fiż-żona tal-euro kollha ġġenerati minn karti tal-flus fiċ-ċirkolazzjoni huma ogħla mill-effett li jipprovdi likwidità ġġenerat mill-NFA tal-Eurosistema. Minflok, il-ħtiġijiet ta' likwidità huma koperti bl-użu ta' għodod tal-politika monetarja, operazzjonijiet regolari ta' rifinanzjament tal-Eurosistema, xiri definittiv tal-politika monetarja jew operazzjonijiet bil-maqlub strutturali.

Dan qatt ma ġara u huwa improbabbli ħafna li jiġri. L-ANFA huwa ftehim unanimu bejn il-BĊNi u l-BĊE, u l-partijiet kollha impenjaw ruħhom li jikkonformaw miegħu. Barra dan, ir-riskju li l-ammont totali ta’ NFA jkun kbir iżżejjed ikompli jonqos bl-użu ta’ ipotesijiet konservattivi meta jiġu stabbiliti l-ogħla limiti tal-NFA. Dan ifisser li anki jekk l-NFA ikunu ikbar mill-ogħla livell u, għalhekk, l-operazzjonijiet tal-politika monetarja jkunu iżgħar minn dak previst inizjalment, il-pożizzjoni tal-likwidità strutturali mixtieqa x’aktarx li tibqa’ teżisti. Għalhekk l-operazzjonijiet tal-politika monetarja jistgħu jkunu iżgħar minn dak mixtieq għall-implimentazzjoni effettiva tal-politika monetarja f’każ bħal dan, iżda s-sitwazzjoni għal żmien qasir ma tkunx serja u l-BĊE jieħu azzjoni korrettiva. Jekk tkun tinħtieġ azzjoni korrettiva, il-Kunsill Governattiv għandu bosta għodod għad-dispożizzjoni tiegħu biex jiżgura li l-operazzjonijiet tal-politika monetarja jkunu ta’ daqs suffiċjenti. Hekk, fir-rigward tad-daqs tal-operazzjonijiet ta’ rifinanzjament, il-Kunsill Governattiv jista’ juża operazzjonijiet li jassorbu l-likwidità jew iżid ir-rekwiżiti minimi tar-riżervi.

Il-kalibrazzjoni perjodika tal-ANFA hija bbażata fuq ipoteżijiet konservattivi. L-ogħla limiti tal-NFA għalhekk fihom biżżejjed bafers biex jilqgħu għal żviluppi li ma jkunux previsti. Pereżempju, meta jiġu kkalibrati l-ogħla limiti, jiġi ipotizzat li l-karti tal-flus fiċ-ċirkolazzjoni jibqgħu fil-livell medju osservat matul it-tielet trimestru tas-sena kurrenti.

L-ANFA ġie adottat biex jevita li l-NFA jfixklu l-politika monetarja. Jekk madankollu l-ammont tal-NFA jaqbeż l-ogħla livell totali, dan jista’ jfisser li l-operazzjonijiet tal-politika monetarja jsiru żgħar wisq biex jippermettu l-implimentazzjoni effettiva tal-politika monetarja.

Minbarra l-ammont tal-NFA, anki l-kompożizzjoni tagħhom tagħmel differenza. Hekk, jekk l-operazzjonijiet individwali tal-politika monetarja u dawk mhux marbuta magħha jpaċu lil xulxin (eż. waħda tkun akkwist ta’ titolu u l-oħra bejgħ tal-istess titolu), dan jista’ jibgħat sinjali konfliġġenti dwar l-intenzjonijiet tal-politika monetarja tal-Eurosistema jew inaqqas mill-effikaċja tagħha. Eżempju ieħor huma t-tranżazzjonijiet ta’ bank ċentrali f’munita barranija, li jista’ jkollhom impatt fuq ir-rati tal-kambju jew jistgħu jiġu interpretati ħażin bħala interventi tar-rata tal-kambju. Biex jiżgura li dawn l-avvenimenti ma jinterferixxux mal-politika monetarja, il-BĊE adotta miżuri li jikkomplementaw lill-ANFA, inkluża l-Linja Gwida tal-BĊE dwar operazzjonijiet ta' ġestjoni tal-assi u l-obbligazzjonijiet domestiċi mill-banek ċentrali nazzjonali (BĊE/2019/7), u d-deċiżjoni tal-BĊE dwar programm ta' xiri ta' assi ta' swieq sekondarji mis-settur pubbliku (BĊE/2015/10). Hekk, filwaqt li tal-ewwel tikkontrolla l-effetti tal-likwidità netta tal-operazzjonijiet tal-banek ċentrali nazzjonali, tat-tieni tillimita, fost affarijiet oħra, l-ammont ta’ titolu speċifiku eliġibbli għall-programm ta’ akkwist mis-settur pubbliku miżmum fil-portafolli kollha tal-banek ċentrali tal-Eurosistema.

Kif hemm imfisser aktar ’il fuq, l-ANFA jistabbilixxi l-ogħla livell għall-NFA tal-banek ċentrali nazzjonali. Fl-istess ħin, dan jillimita l-effett tal-likwidità mit-tranżazzjonijiet mhux tal-politika monetarja li jsiru mill-banek ċentrali nazzjonali. It-tieni, fit-tranżazzjonijiet tagħhom mhux tal-politika monetarja, il-banek ċentrali nazzjonali u l-BĊE jaġixxu bħala investituri istituzzjonali. Meta l-banek ċentrali nazzjonali jagħmlu akkwisti għall-portafolli mhux tal-politika monetarja, isegwu kriterji simili għal investituri istituzzjonali oħra u jqisu d-deċiżjonijiet tagħhom b’mod separat mill-politika monetarja. Iridu jsegwu regoli stabbiliti fl-ANFA u linji gwida rilevanti oħra. Il-BĊE jiġi infurmat regolarment dwar (1) it-tranżazzjonijiet mhux tal-politika monetarja tal-banek ċentrali nazzjonali, li wħud minnhom jeħtieġu l-approvazzjoni minn qabel tal-BĊE; (2) l-assi u l-obbligazzjonijiet tagħhom; u (3) l-NFA mistenni u attwali tagħhom. Il-BĊE jista’ jieħu azzjoni korrettiva jekk it-tranżazzjonijiet irrappurtati mhux tal-politika monetarja jfixklu l-orjentament tal-politika monetarja. Fl-aħħar nett, il-Kunsill Governattiv jista’ jadotta miżuri speċifiċi li jorbtu lill-banek ċentrali nazzjonali.

L-assi u l-obbligazzjonijiet tal-banek ċentrali nazzjonali mhux tal-politika monetarja jsiru pubbliċi skont ir-regoli nazzjonali u Ewropej. Skont dawn ir-regoli, il-BĊNi jiddeċiedu jekk jippubblikawx informazzjoni dwar l-assi u l-obbligazzjonijiet mhux tal-politika monetarja tagħhom, inkluża l-kompożizzjoni tal-portafolli tal-politika mhux monetarja tagħhom. Il-biċċa l-kbira tal-banek ċentrali nazzjonali jiżvelaw dettalji addizzjonali fir-rapporti annwali tagħhom jew f’pubblikazzjonijiet oħrajn u fil-websajts tagħhom, fejn juru, pereżempju, l-assi tagħhom maqsumin f’dejn tal-gvern u mhux tal-gvern. Bħal investituri oħra, il-banek ċentrali nazzjonali ma jiżvelawx informazzjoni li tista’ tippermetti oħrajn jiddeduċu tagħrif dwar l-investimenti tagħhom fil-ġejjieni.

L-Eurosistema m’għandha ebda mandat tiżvela l-kompożizzjoni tal-assi u l-obbligazzjonijiet tal-banek ċentrali nazzjonali li mhumiex tal-politika monetarja.

Il-BĊE huwa responsabbli għall-monitoraġġ li l-banek ċentrali tas-SEBĊ jirrispettaw il-projbizzjoni tal-finanzjament monetarju, kif iddikjarat fit-Trattat dwar il-Funzjonament tal-Unjoni Ewropea, kif ukoll fl-Istatut tas-Sistema Ewropea ta’ Banek Ċentrali u tal-BĊE. Dan mhuwiex indirizzat fl-ANFA, li jikkonċerna biss il-pożizzjoni mixtieqa tal-likwidità strutturali għall-implimentazzjoni tal-politika monetarja u għalhekk jiddefinixxi d-daqs tal-NFA. L-ANFA la jidħol fil-kompożizzjoni tal-assi u l-obbligazzjonijiet li mhumiex tal-politika monetarja u lanqas fil-mod li bih jiġu akkwistati.

Sabiex tiġi osservata l-konformità mal-projbizzjoni tal-finanzjament monetarju, il-BĊNi tas-SEBĊ huma mitlubin jgħarrfu lill-BĊE dwar l-assi tagħhom u l-BĊE jimmonitorja li l-BĊNi ma jiffinanzjawx gvernijiet billi jixtru d-dejn tagħhom fis-suq primarju. Il-BĊE jissorvelja wkoll l-akkwisti fis-suq sekondarju. Ir-riżultati ta’ dawn il-kontrolli u l-evalwazzjonijiet jiġu ppubblikati fir-Rapport Annwali tal-BĊE.

Dan mhuwiex kopert mill-ANFA iżda mill-Artikoli 123 u 124 tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea (jiġifieri mit-tip ta’ liġi Ewropea tal-ogħla grad). Il-Kunsill Governattiv tal-BĊE stabbilixxa regoli għall-operazzjonijiet kollha ta’ investiment tal-BĊNi biex jiżgura li ma jmorrux kontra l-projbizzjoni tal-finanzjament monetarju. Ix-xiri fis-suq primarju tad-dejn tal-gvern huwa pprojbit u l-BĊN għandhom jirrapportaw it-tranżazzjonijiet tagħhom fis-suq sekondarju. Il-BĊE jimmonitorja l-konformità mal-projbizzjoni tal-finanzjament monetarju u jirrapporta dwar ir-riżultati tal-monitoraġġ tiegħu fir-Rapport Annwali tiegħu.