Što je ANFA?

Posuvremenjeno 13. rujna 2024. (objavljeno 5. veljače 2016.)

Sporazum o neto financijskoj imovini (engl. Agreement on Net Financial Assets, ANFA) sporazum je nacionalnih središnjih banaka europodručja i Europske središnje banke (ESB), koje zajedno tvore Eurosustav. Njime se određuju pravila i gornje granice za financijsku imovinu povezanu s nacionalnim zadaćama nacionalnih središnjih banaka. Takva su financijska imovina nacionalnih središnjih banaka, među ostalim, protustavke njihovu kapitalu i računovodstvenim pričuvama ili drugim pojedinačnim obvezama, njihove devizne pričuve i mirovinski fondovi za zaposlenike ili imovina koja se drži za opće investicijske potrebe.

Držanje financijske imovine koja nije povezana s monetarnom politikom sastavni je dio funkcija središnjih banaka u Europi i praksa je iz vremena prije uvođenja eura. Kada je uspostavljena monetarna unija, vlade su odlučile objediniti samo one centralnobankarske funkcije i zadaće koje su potrebne za provođenje jedinstvene monetarne politike za cijelo europodručje. Istodobno su odlučile da će nacionalne središnje banke i dalje biti nezavisne institucije koje mogu obavljati nacionalne zadaće ako te zadaće nisu u suprotnosti s jedinstvenom monetarnom politikom.

Drugim riječima, nacionalne središnje banke financijski su nezavisne institucije koje obavljaju zadaće monetarne politike povezane s glavnom zadaćom Eurosustava, održavanjem stabilnosti cijena, te nacionalne zadaće. ANFA je ustanovljena radi uvođenja općeg ograničenja ukupnog neto iznosa financijske imovine koja nije povezana sa zadaćama monetarne politike, nego s nacionalnim zadaćama, kako ta imovina ne bi bila smetnja monetarnoj politici.

Kako ANFA funkcionira?

Sve nacionalne središnje banke drže financijsku imovinu koja nije povezana s monetarnom politikom. Upravno vijeće ESB‑a centralno određuje monetarnu politiku za sve države europodručja. Prilikom osnivanja ekonomske i monetarne unije vlade su u Ugovoru o Europskoj uniji utvrdile da će zadaće povezane s monetarnom politikom biti prenesene na europsku razinu. Osim monetarne politike, nacionalne središnje banke trebale su i dalje moći provoditi nacionalne zadaće. To je načelo utvrđeno u članku 14. stavku 4. Statuta Europskog sustava središnjih banaka (ESSB) i ESB‑a.

U praksi nacionalne središnje banke drže imovinu koja nije povezana s monetarnom politikom ili provođenjem deviznih transakcija Eurosustava, kao što su:

- zlato i devizne pričuve

- investicijski portfelji, npr. za mirovinske fondove za zaposlenike

- imovina koja se drži kao protustavka depozitima klijenata, npr. domaće vlade ili stranih središnjih banaka.

Istodobno nacionalne središnje banke drže i obveze koje nisu povezane s monetarnom politikom, uključujući spomenute depozite domaće vlade, stranih središnjih banaka ili institucija EU‑a. Nacionalne središnje banke mogu te nacionalne zadaće obavljati pod uvjetom da njihovi postupci ne budu u suprotnosti s ciljevima i zadaćama ESSB‑a, osobito njegove monetarne politike. Isto tako, ESB drži portfelj vlastitih sredstava povezan sa svojim kapitalom i računovodstvenim pričuvama te portfelj mirovinskog fonda za zaposlenike.

Nacionalne središnje banke već su prije pridruživanja Eurosustavu držale spomenute investicijske portfelje, a prihod od njih ulazi u financijski prihod nacionalnih središnjih banaka. Kada je uspostavljeno europodručje, naglašeno je da će ti portfelji pridonositi zadovoljenju potražnje bankovnog sustava europodručja za likvidnošću jer će se uzimati u obzir prilikom kalibriranja opsega operacija monetarne politike. Sa stajališta monetarne politike smatralo se da neće biti problem što će tim portfeljima, izvan operacija monetarne politike, i dalje upravljati nacionalne središnje banke te što će im se dopustiti da tijekom vremena rastu jednakom (ili sporijom) dinamikom kao potražnja za novčanicama te obvezne pričuve bankovnog sustava. Upravno vijeće također je smatralo da bi provedba monetarne politike mogla biti ugrožena ako portfelji nepovezani s monetarnom politikom, umanjeni za obveze nepovezane s monetarnom politikom, budu rasli brže od potražnje za likvidnošću tijekom duljeg razdoblja. ANFA je uspostavljena radi upravljanja tim rastom i njegova ograničavanja.

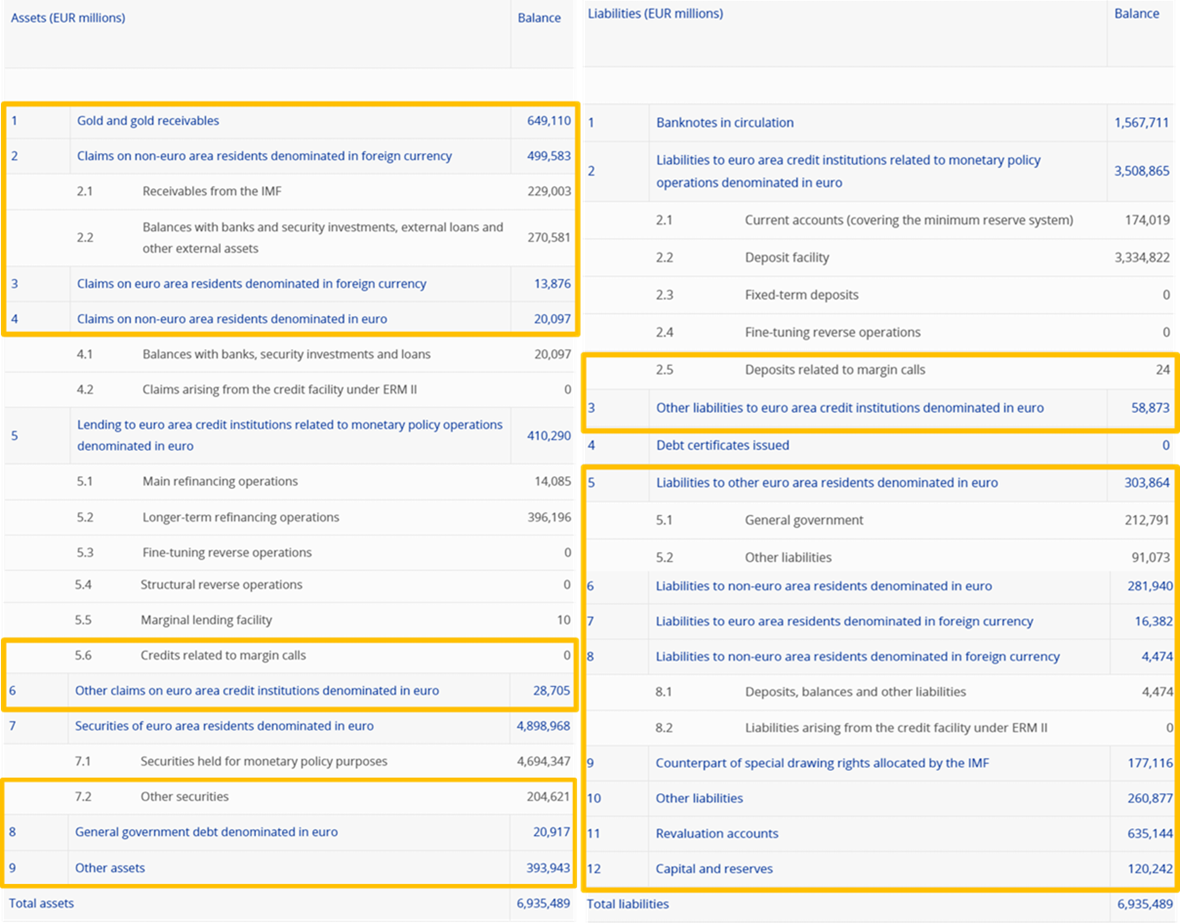

Bilanca središnje banke sadržava pozicije koje nisu izravno povezane s monetarnom politikom i na strani imovine i na strani obveza. Razlika između takvih pozicija na strani imovine i na strani obveza definira se kao neto financijska imovina. U nastavku je, kao primjer, bilanca iz tjednog financijskog izvještaja Eurosustava na dan 29. prosinca 2023., objavljenog na mrežnim stranicama ESB‑a. Točna definicija pojma sadržana je u Prilogu I. ANFA‑i.

Iz primjera se vidi da neto financijska imovina na strani imovine uključuje zbroj bilančnih stavki 1. do 4., 5.6., 6., 7.2., 8. i 9. Na strani obveza ona uključuje stavke 2.5. i 3. do 12. Oduzimanjem zbroja tih obveza od zbroja navedene imovine (odgovarajući dijelovi bilance označeni su zlatnom bojom) dobiva se neto financijska imovina Eurosustava.

Neto financijska imovina Eurosustava 29. prosinca 2023. iznosila je –28 mlrd. EUR. Proteklih se godina neto financijska imovina Eurosustava kontinuirano smanjivala, prije svega zbog povećanja na strani obveza u bilanci Eurosustava, koje je više nego neutraliziralo relevantna pozitivna kretanja na strani imovine, kao što je prethodno objašnjeno. Taj se trend preokrenuo u 2023., kada se neto financijska imovina Eurosustava povećala tijekom godine, uglavnom zbog znatnog smanjenja na strani obveza u bilanci. Do njega je u prvom redu došlo zbog smanjenja depozita nepovezanih s monetarnom politikom pod utjecajem prilagodbe remuneracije takvih depozita, koju je Upravno vijeće proteklih godina nekoliko puta provelo, među ostalim u rujnu 2022. i veljači 2023.

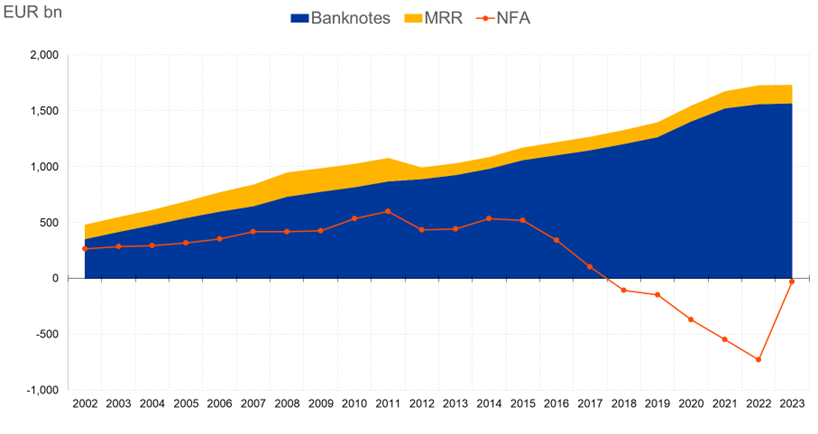

Kretanja neto financijske imovine (engl. net financial assets, NFA) u odnosu na novčanice i minimalne obvezne pričuve (engl. minimum reserve requirements, MRR) (u mlrd. EUR)

ANFA‑om se ograničava iznos neto financijske imovine koju mogu držati nacionalne središnje banke. To je potrebno kako kretanja likvidnosti povezana s kretanjima neto financijske imovine nacionalnih središnjih banaka ne bi utjecala na učinkovitost provedbe monetarne politike. Prije financijske krize 2007. i 2008. najdjelotvorniji je način provedbe monetarne politike bio pobrinuti se za to da banke traže likvidnost od Eurosustava. Manjak likvidnosti u odnosu na Eurosustav bio je osnova za provedbu monetarne politike. ANFA‑om se zaštitio taj manjak likvidnosti. Kada je izbila financijska kriza, trebalo je bankama puštati više likvidnosti nego što im je zapravo bilo potrebno za održavanje minimalnih obveznih pričuva. Sad bankovni sustav više ne posluje s manjkom likvidnosti, nego s viškom. U tom okružju ANFA‑om se sprječava da višak likvidnosti prekorači razinu koju Upravno vijeće smatra primjerenom karakteru svoje monetarne politike.

Ne, upravo suprotno. ANFA‑om se utvrđuje najveći iznos neto financijske imovine koju nacionalna središnja banka može držati kako promjene njezine financijske imovine i obveza nepovezanih s monetarnom politikom ne bi bile smetnja monetarnoj politici Eurosustava.

Porast ukupne vrijednosti novčanica u optjecaju i iznosa minimalnih pričuva koje banke moraju držati kod središnje banke stvara potrebu za likvidnošću koja se zadovoljava operacijama monetarne politike Eurosustava te neto financijskom imovinom nacionalnih središnjih banaka. Određivanjem najmanjeg opsega operacija monetarne politike automatski se određuje gornja granica neto financijske imovine nacionalnih središnjih banaka.

Svaka stavka imovine u bilanci središnje banke stvara novac ili likvidnost središnje banke. Svaka obveza u njezinoj bilanci povlači likvidnost. Ukupna likvidnost koja se pušta operacijama središnje banke nepovezanima s monetarnom politikom mjeri se netiranjem sve imovine i obveza nepovezanih s monetarnom politikom. Kako bi se monetarna politika učinkovito provodila, mora se ograničiti iznos likvidnosti koji se pušta operacijama nacionalnih središnjih banaka nepovezanima s monetarnom politikom. Stoga se, kako bi se ograničio utjecaj na likvidnosnu poziciju operacija nacionalnih središnjih banaka, ograničava neto, a ne bruto financijska imovina.

Prilagodba udjela u najvećem iznosu neto financijske imovine provodi se najmanje jednom u tri godine i svaka strana ugovora može zatražiti provedbu ad hoc prilagodbe. Za svaku prilagodbu Upravno vijeće postavlja potrebne parametre monetarne politike radi što veće učinkovitosti provedbe monetarne politike. Upravno vijeće odlučuje o razini likvidnosti Eurosustava te određuje stopu minimalnih pričuva i veličinu portfelja izravnih monetarnih transakcija. Osim toga, Upravno vijeće uzima u obzir i kretanja na području novčanica u optjecaju. Preostali iznos najveći je iznos ukupne neto financijske imovine Eurosustava.

Nakon što se utvrdi ukupni najveći iznos neto financijske imovine, on se raspoređuje u skladu s udjelom svake nacionalne središnje banke u kapitalu ESB‑a, uzimajući u obzir i njezinu povijesnu početnu poziciju, kako bi se odredili najveći udjeli nacionalnih središnjih banaka u neto financijskoj imovini za sljedeću godinu, pri čemu se ti udjeli primjenjuju do tri godine. Ako nacionalna središnja banka ne planira iskoristiti svoj udio u cijelosti, ANFA predviđa mogućnost privremenog raspoređivanja neiskorištenog iznosa nacionalnim središnjim bankama koje žele držati veći iznos neto financijske imovine. Neiskorišteni iznos raspoređuje se središnjim mehanizmom koji je definiran u ANFA‑i. Raspoređivanjem se utvrđuju gornje granice neto financijske imovine nacionalnih središnjih banaka. Neto financijska imovina nacionalnih središnjih banaka mora biti ispod gornje granice neto financijske imovine na prosječnoj godišnjoj razini.

Izuzeća mogu utjecati na raspoređivanje najvećeg iznosa neto financijske imovine u Eurosustavu. No njima se ne povećava najveći iznos neto financijske imovine nacionalnih središnjih banaka Eurosustava.

Izuzećima se utvrđuje najmanji udio u neto financijskoj imovini koji može držati pojedina nacionalna središnja banka. Drugim riječima, svaka nacionalna središnja banka ima pravo držati određeni udio najvećeg iznosa neto financijske imovine Eurosustava na temelju udjela te nacionalne središnje banke u kapitalu ESB‑a, pri čemu je iznos izuzeća najmanji udio te nacionalne središnje banke (on može biti i veći od iznosa koji je izračunan prema njezinu udjelu u kapitalu ESB‑a). Dakako, ako neke nacionalne središnje banke u skladu sa svojim izuzećem drže neto financijsku imovinu koja premašuje njihove udjele u kapitalu, iznos neto financijske imovine koji ostale nacionalne središnje banke smiju držati smanjit će se toliko da najveći iznos neto financijske imovine Eurosustava nikada ne bude premašen.

Postoje tri vrste izuzeća:

- Povijesno izuzeće (propisano u Dodatku III. ANFA‑i) znači da nacionalne središnje banke ne moraju smanjiti iznos svoje neto financijske imovine ispod razine povezane s njihovom povijesnom početnom pozicijom.

- Izuzeće za pojedinu imovinu štiti određena držanja imovine (utvrđena u Prilogu IV. ANFA‑i) koju nacionalna središnja banka ne može lako prodati zbog ugovornih ili drugih ograničenja.

- Dinamično izuzeće služi za prilagodbu povijesnog izuzeća manjih nacionalnih središnjih banaka tijekom vremena u odnosu na rast odnosno pad najvećeg iznosa neto financijske imovine Eurosustava.

Primjenjuje se samo najveće od triju izuzeća.

Ako neke nacionalne središnje banke planiraju držati manje od dodijeljenog udjela, dok druge možda žele držati više od dodijeljenog udjela, neiskorišteni dio rasporedit će se središnjim mehanizmom utvrđenim u ANFA‑i. To se obavlja u sklopu periodične prilagodbe gornjih granica neto financijske imovine. Raspoređivanje je privremeno i preračunava se u sljedećoj prilagodbi. Ono nema utjecaja na ukupni najveći iznos neto financijske imovine koju drže sve nacionalne središnje banke europodručja, a koji se određuje odlukama o monetarnoj politici Upravnog vijeća.

To ovisi o institucijskim preferencijama. U nekim državama postoje određena zakonska ograničenja ulaganja nacionalnih središnjih banaka koja nisu povezana s monetarnom politikom, dok se u drugima zakonskim odredbama zahtijeva da nacionalne središnje banke, nakon što ispune zadaće na području monetarne politike, uzmu u obzir interese svojih dioničara. Nadalje, neke nacionalne središnje banke na strani obveza imaju velike depozite klijenata i/ili države, koji utječu na držanja portfelja nepovezanih s monetarnom politikom.

Tu je i povijesni razlog: prije uvođenja eura 1999. više europskih središnjih banaka držalo je prilično velike devizne pričuve radi upravljanja tečajevima svojih valuta, osobito u odnosu na njemačku marku. Ta se situacija može usporediti s pridruživanjem država članica EU‑a europodručju nakon 1999., kada su nacionalne središnje banke također držale prilično velike devizne pričuve radi upravljanja tečajevima u odnosu na euro prije pridruživanja Eurosustavu. Različitim početnim pozicijama nacionalnih središnjih banaka mogu se objasniti znatne razlike u sastavu njihovih bilanci koje su u nekim slučajevima potrajale više godina nakon što se država pridružila europodručju.

Kada bi neka nacionalna središnja banka dosljedno premašivala svoju gornju granicu neto financijske imovine, to bi moglo utjecati na provedbu monetarne politike. Iz tog razloga ESB na godišnjoj osnovi prati postupaju li nacionalne središnje banke u skladu s ANFA‑om. Ako je potrebno, kao što je predviđeno člankom 14. stavkom 4. Statuta ESSB‑a i ESB‑a, Upravno vijeće može zabraniti, ograničiti ili smanjiti operacije koje nacionalne središnje banke provode izvan okvira monetarne politike ako su takve operacije u suprotnosti s ciljevima i zadaćama ESSB‑a, uključujući monetarnu politiku Eurosustava. Do sada nikada nije bilo neopravdanog odstupanja od gornjih granica neto financijske imovine.

Odstupanje je opravdano ako je, na primjer, prouzročeno međunarodnim obvezama prema MMF‑u ili pružanjem hitne likvidnosne pomoći bankovnom sustavu (jer je takva pomoć dio neto financijske imovine u skladu s definicijom iz ANFA‑e). Ako dođe do toga, nacionalna središnja banka mora čim prije smanjiti svoju neto financijsku imovinu kako bi se opet uskladila s ANFA‑om. Za to ima godinu dana ako do povrede dođe zbog povlačenja sredstava od MMF‑a.

Nije problem ako neto financijska imovina ostane ispod izračunane najviše razine. Uglavnom i jest tako, pri čemu je razlika između stvarne i izračunane najviše razine još izraženija od 2014. To znači da su potrebe za likvidnošću koje u cijelom europodručju stvaraju novčanice u optjecaju veće od učinka na povećanje likvidnosti koji stvara neto financijska imovina Eurosustava. Potrebe za likvidnošću pokrivaju se alatima monetarne politike, redovitim operacijama refinanciranja, izravnim kupnjama odnosno obratnim strukturnim operacijama.

To se nikad nije dogodilo i malo je vjerojatno da će se dogoditi. ANFA je sporazum koji su jednoglasno donijele nacionalne središnje banke i ESB. Drugim riječima, sve su se strane obvezale da će postupati u skladu s njim. Osim toga, rizik da će ukupni iznos neto financijske imovine biti prevelik dodatno se smanjuje primjenom konzervativnih pretpostavki prilikom određivanja gornjih granica neto financijske imovine. To znači da, čak i kad bi neto financijska imovina bila veća od najvećeg iznosa, a opseg operacija monetarne politike manji od predviđenoga, vjerojatno bi i dalje postojala željena strukturna likvidnosna pozicija. Stoga, premda bi u tom slučaju opseg operacija monetarne politike bio manji od željenoga za djelotvornu provedbu monetarne politike, problem u kratkoročnom razdoblju ne bi postao akutan i ESB bi poduzeo odgovarajuće mjere. Ako su potrebne korektivne mjere, Upravno vijeće ima različite alate na raspolaganju kako bi osiguralo dostatnu veličinu operacija monetarne politike. Na primjer, što se tiče veličine operacija refinanciranja, Upravno vijeće može se poslužiti operacijama povlačenja likvidnosti ili povećanjem minimalnih obveznih pričuva.

Periodična prilagodba prema ANFA‑i temelji se na konzervativnim pretpostavkama. Stoga se gornjim granicama neto financijske imovine ostavlja dovoljno prostora za odgovor na nepredviđena kretanja. Na primjer, pri prilagodbi gornjih granica pretpostavlja se da će novčanice u optjecaju ostati na prosječnoj razini zabilježenoj tijekom trećeg tromjesečja tekuće godine.

ANFA je sklopljena kako neto financijska imovina ne bi postala smetnja monetarnoj politici. Ako iznos neto financijske imovine ipak premaši ukupni najveći iznos, to bi moglo značiti da opseg operacija monetarne politike može postati premalen za djelotvornu provedbu monetarne politike.

Osim samog iznosa neto financijske imovine, važan je i njezin sastav. Na primjer, ako se pojedine transakcije monetarne politike i transakcije nepovezane s monetarnom politikom međusobno neutraliziraju (npr. jedna je kupnja vrijednosnog papira, a druga prodaja istog vrijednosnog papira), to može odaslati miješane signale o namjerama monetarne politike Eurosustava i smanjiti djelotvornost monetarne politike. Drugi su primjer transakcije središnje banke u stranim valutama koje mogu utjecati na tečajeve ili se pogrešno protumačiti kao devizne intervencije. Kako ti događaji ne bi bili smetnja monetarnoj politici, ESB je donio mjere za dopunu ANFA‑e, uključujući Smjernicu ESB‑a o domaćim operacijama upravljanja imovinom i obvezama od strane nacionalnih središnjih banaka (preinaka) (ESB/2019/7) te Odluku ESB‑a o programu kupnje vrijednosnih papira javnog sektora na sekundarnim tržištima (ESB/2015/10). Dok se prvom, na primjer, nadzire učinak operacija nacionalnih središnjih banaka na neto likvidnost, drugom se među ostalim ograničava iznos određenih vrijednosnih papira prihvatljivih za program kupnje vrijednosnih papira javnog sektora koji se drže u portfeljima središnjih banaka Eurosustava.

Kao što je prethodno objašnjeno, u skladu s ANFA‑om određuje se najveći iznos neto financijske imovine nacionalnih središnjih banaka. Istodobno se time ograničava učinak na likvidnost transakcija koje provode nacionalne središnje banke, a nisu povezane s monetarnom politikom. Drugo, u transakcijama nepovezanima s monetarnom politikom nacionalne središnje banke i ESB nastupaju kao institucionalni ulagači. U kupnjama za portfelje nepovezane s monetarnom politikom nacionalne središnje banke primjenjuju slične kriterije kao i drugi institucionalni ulagači, a svoje odluke razmatraju odvojeno od monetarne politike. Pritom poštuju pravila propisana ANFA‑om i drugim odgovarajućim smjernicama. ESB se redovito obavještava o 1) transakcijama nacionalnih središnjih banaka nepovezanima s monetarnom politikom, za dio kojih je potrebno prethodno odobrenje ESB‑a, 2) njihovoj imovini i obvezama te 3) njihovoj očekivanoj i stvarnoj neto financijskoj imovini. ESB može poduzeti korektivne mjere ako su prijavljene transakcije nepovezane s monetarnom politikom u suprotnosti sa stajalištem monetarne politike. Naposljetku, Upravno vijeće može donijeti specifične mjere koje su obvezujuće za nacionalne središnje banke.

Podatci o imovini i obvezama nacionalnih središnjih banaka nepovezanima s monetarnom politikom objavljuju se u skladu s nacionalnim i europskim pravilima. U skladu s tim pravilima nacionalne središnje banke odlučuju hoće li objaviti podatke o svojoj imovini i obvezama nepovezanima s monetarnom politikom, uključujući sastav portfelja nepovezanih s monetarnom politikom. Većina nacionalnih središnjih banaka objavljuje dodatne pojedinosti u godišnjim izvješćima ili drugim publikacijama te na svojim mrežnim stranicama i ondje, na primjer, daje prikaz svoje imovine po stavkama državnog i nedržavnog duga. Kao i drugi ulagači, nacionalne središnje banke ne objavljuju podatke koji bi drugima mogli omogućiti da donose zaključke o njihovim budućim ulaganjima.

Eurosustav nije ovlašten objavljivati sastav imovine i obveza nacionalnih središnjih banaka koje nisu povezane s monetarnom politikom.

ESB je odgovoran za praćenje usklađenosti središnjih banaka ESSB‑a sa zabranom monetarnog financiranja, kao što je predviđeno Ugovorom o funkcioniranju Europske unije i Statutom Europskog sustava središnjih banaka i ESB‑a. To nije uređeno ANFA‑om, koja se odnosi isključivo na željenu strukturnu likvidnosnu poziciju za provedbu monetarne politike i kojom je određena veličina neto financijske imovine. ANFA‑om se ne uređuje ni sastav imovine i obveza nepovezanih s monetarnom politikom ni način na koji su stečene.

Radi praćenja usklađenosti sa zabranom monetarnog financiranja nacionalne središnje banke ESSB‑a dužne su obavještavati ESB o svojoj imovini, a ESB prati operacije nacionalnih središnjih banaka kako ne bi financirale države kupnjom njihova duga na primarnom tržištu. ESB prati i kupnje na sekundarnom tržištu. Rezultati tih provjera i procjena objavljuju se u godišnjem izvješću ESB‑a.

To pitanje nije pokriveno ANFA‑om, nego člancima 123. i 124. Ugovora o funkcioniranju Europske unije (europski zakon najviše razine). Upravno vijeće ESB‑a određuje pravila za sve investicijske operacije nacionalnih središnjih banaka kako se njima ne bi kršila zabrana monetarnog financiranja. Zabranjene su kupnje državnog duga na primarnom tržištu i nacionalne središnje banke moraju prijaviti svoje transakcije na sekundarnom tržištu. ESB prati usklađenost sa zabranom monetarnog financiranja te o rezultatima praćenja izvještava u svojem godišnjem izvješću.