Mis on netofinantsvarade kokkulepe?

Ajakohastatud 13. septembril 2024 (algselt avaldatud 5. veebruaril 2016)

Netofinantsvarade kokkulepe (Agreement on Net Financial Assets, ANFA) on sõlmitud euroala riikide keskpankade ja Euroopa Keskpanga (EKP) vahel, mis ühiselt moodustavad eurosüsteemi. Kokkuleppes nähakse ette eeskirjad ja piirangud finantsvaradele, mis on seotud riikide keskpankade riigisiseste ülesannete täitmisega. Riikide keskpankade sellised finantsvarad hõlmavad näiteks nende kapitalireservide ja reservfondi või muude spetsiifiliste kohustuste vastaskirjeid, välisvaluutareserve ning töötajate pensionifonde, aga ka üldise investeerimise eesmärgil hoitavaid varasid.

Rahapoliitikaväliste finantsvarade hoidmine on osa euroala keskpankade tavapärastest funktsioonidest ning seda tehti juba enne euro kasutuselevõttu. Rahaliidu loomisel otsustasid riigid ühendada ainult sellised keskpankade funktsioonid ja ülesanded, mis on vajalikud ühtse rahapoliitika elluviimiseks euroalal. Samal ajal säilitati keskpangad sõltumatute institutsioonidena, kes saavad jätkuvalt täita oma riigisiseseid ülesandeid eeldusel, et need ei sega ühtse rahapoliitika rakendamist.

See tähendab, et riikide keskpangad on rahaliselt sõltumatud institutsioonid, kes täidavad nii rahapoliitilisi ülesandeid, mis on seotud eurosüsteemi tasandil püstitatud hinnastabiilsuse säilitamise esmatähtsa eesmärgiga, kui ka riigisiseseid ülesandeid. Netofinantsvarade kokkuleppe eesmärk on kehtestada üldine piirang keskpankade riigisiseste rahapoliitikaväliste ülesannete täitmisega seotud netofinantsvarade kogusummale, et vältida sekkumist rahapoliitika rakendamisse.

Kuidas netofinantsvarade kokkulepe toimib?

Rahapoliitikaväliseid varasid hoiavad kõigi riikide keskpangad. EKP nõukogu kujundab keskselt euroala kõikide liikmesriikide rahapoliitikat. Majandus- ja rahaliidu loomisel sätestasid riikide valitsused Euroopa Liidu lepingus, et rahapoliitikaga seotud ülesandeid hakatakse täitma Euroopa tasandil. Seega anti riikide keskpankadele luba täita rahapoliitika elluviimise kõrval ka riigisiseseid ülesandeid. See põhimõte on sätestatud EKPSi ja EKP põhikirja artiklis 14.4.

Praegu hoiavad riikide keskpangad varasid, mis ei ole seotud rahapoliitikaga ega eurosüsteemi välisvaluutatehingutega. Need hõlmavad muu hulgas järgmist:

- kuld ja välisvaluutareservid;

- investeerimisportfellid (nt töötajate pensionifondideks);

- varad, mida hoitakse klientide, nt riigisisese valitsuse või välisriikide keskpankade hoiuste vastaskirjetena.

Samal ajal on riikide keskpankadel ka rahapoliitikavälised kohustused, mis hõlmavad eespool nimetatud välismaiste keskpankade või riigisisese valitsuse hoiuseid. Riikide keskpangad võivad täita riigisiseseid ülesandeid tingimusel, et see ei sega Euroopa Keskpankade Süsteemi (EKPS) eesmärkide ja ülesannete täitmist ning eelkõige rahapoliitika elluviimist. Samamoodi on ka EKP-l enda kapitali ja reservfondiga seotud omavahendite portfell ning töötajate pensionifondi portfell.

Riikide keskpankadel olid eespool nimetatud investeerimisportfellid olemas juba enne eurosüsteemiga ühinemist ning neist saadav tulu moodustab osa keskpankade finantstulemist. Euroala loomisel nähti, et sellised portfellid saavad kaasa aidata euroala pangandussüsteemi likviidsusvajaduse täitmisele, kuna neid võetakse arvesse rahapoliitika operatsioonide kalibreerimisel. Rahapoliitika seisukohalt ei peetud probleemiks, et portfellide haldamist jätkavad rahapoliitikaväliselt riikide keskpangad ning et nende portfellide varade maht võib aja jooksul suureneda sama kiiresti (või aeglasemalt) kui pangatähtede nõudlus ja pangandussüsteemi kohustusliku reservi nõuded. EKP nõukogu oli ka seisukohal, et kui rahapoliitikavälised portfellid, millest on maha arvatud rahapoliitikavälised kohustused, peaksid pikema aja jooksul suurenema kiiremini kui likviidsusnõudlus, võib see rahapoliitika ohtu seada. Netofinantsvarade kokkuleppe eesmärk ongi seda kasvu hallata ja piirata.

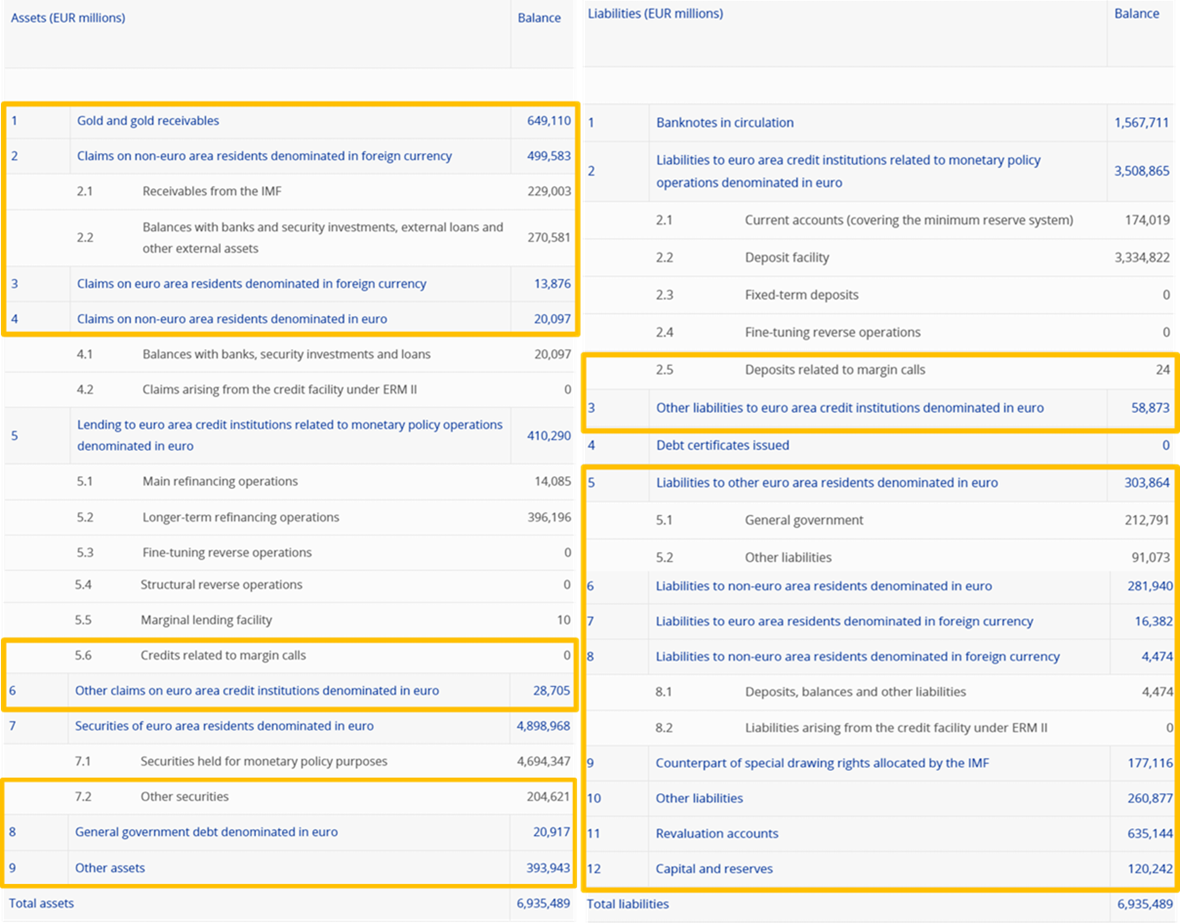

Keskpankade bilansi mõlemal poolel – nii varade kui ka kohustuste poolel – on positsioone, mis ei ole otseselt rahapoliitikaga seotud. Nende poolte positsioonide vahelist erinevust määratletaksegi netofinantsvaradena. Mõistet aitab selgitada eurosüsteemi iganädalane finantsaruanne, mis on koostatud seisuga 29. detsember 2023 ning avaldatud EKP veebilehel. Täpne määratlus on esitatud netofinantsvarade kokkuleppe I lisas.

Näitest selgub, et varade poolel hõlmavad netofinantsvarad bilansikirjete 1 kuni 4, 5.6, 6, 7.2, 8 ja 9 summat. Kohustuste poolel hõlmavad netofinantsvarad kirjeid 2.5 ning 3 kuni 12. Kui nende varade summast lahutada kõnealuste kohustuste summa (st allpool kollaseks värvitud vastavad osad), saadaksegi tulemuseks eurosüsteemi netofinantsvarad.

29. detsembri 2023. aasta seisuga oli eurosüsteemi netofinantsvarade maht –28 miljardit eurot. Varasematel aastatel on eurosüsteemi netofinantsvarade maht pidevalt vähenenud, seda peamiselt bilansi kohustuste poole suurenemise tõttu, mis on täielikult tasakaalustanud seonduva positiivse muutuse varade poolel, nagu on selgitatud eespool. See suundumus pöördus 2023. aastal, kui eurosüsteemi netofinantsvarade maht aasta jooksul kasvas. See oli suuresti tingitud bilansi kohustuste poole märkimisväärsest kahanemisest. Selle peamine põhjus oli rahapoliitikaväliste hoiuste mahu vähenemine, kuna EKP nõukogu on viimastel aastatel mitmel korral kohandanud sellistelt hoiustelt tasutavat intressi, sealhulgas 2022. aasta septembris ja 2023. aasta veebruaris.

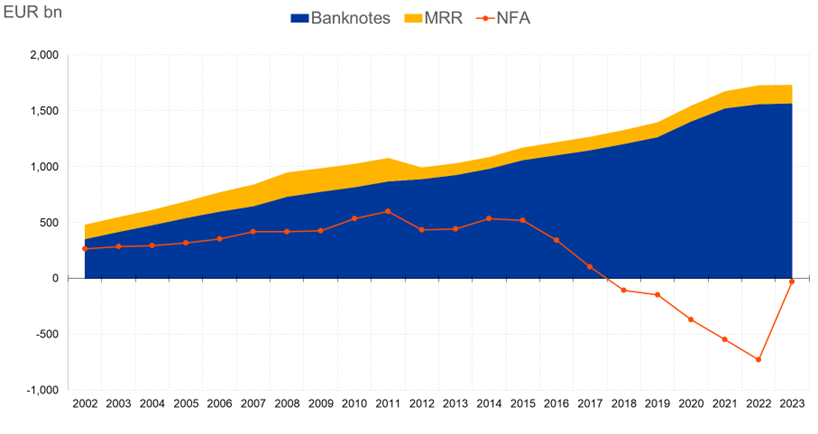

Netofinantsvarad, pangatähed ja kohustuslik reserv (mld eurodes)

Netofinantsvarade kokkuleppega piiratakse riikide keskpankade hoitavate netofinantsvarade mahtu. See on vajalik tagamaks, et riikide keskpankade netofinantsvarade arenguga seotud likviidsusmuutused ei mõjutaks rahapoliitika tõhusat rakendamist. Enne 2007.–2008. aasta finantskriisi oli rahapoliitika tõhusaim rakendamine tagatud sellega, et pangad pidid likviidsuse saamiseks pöörduma eurosüsteemi poole. Rahapoliitika elluviimine põhines likviidsusvajadusel eurosüsteemi ees ehk likviidsuspuudujäägil. Netofinantsvarade kokkuleppega tagati selle likviidsuspuudujäägi püsimine. Finantskriisi tekkides tuli pankadele pakkuda rohkem likviidsust, kui neil olnuks vaja kohustusliku reservi nõude täitmiseks. Likviidsuspuudujäägi asemel valitseb pangandussüsteemis nüüd ülemäärane likviidsus. Selles olukorras tagab netofinantsvarade kokkulepe, et ülemäärane likviidsus ei ületa taset, mida EKP nõukogu peab oma rahapoliitika kursi seisukohalt asjakohaseks.

Ei, täpselt vastupidi. Netofinantsvarade kokkuleppega piiratakse riikide keskpankade hoitavaid netofinantsvarasid, et muudatused nende rahapoliitikavälistes finantsvarades ja -kohustustes ei segaks eurosüsteemi rahapoliitika rakendamist.

Ringluses olevate pangatähtede koguväärtuse kasv ja pankadelt nõutava keskpangas hoitava kohustusliku reservi suurus tekitavad likviidsusvajaduse, mida täidetakse eurosüsteemi rahapoliitiliste operatsioonide ja riikide keskpankade netofinantsvarade kaudu. Rahapoliitiliste operatsioonide miinimummahu kehtestamise kaudu määratakse jääkväärtusena kindlaks ka riikide keskpankade netofinantsvarade ülemmäär.

Keskpanga bilansis olevad varad loovad keskpangaraha ehk likviidsust ning samal ajal bilansilised kohustused vähendavad seda. Kõigi rahapoliitikaväliste varade ja kohustuste tasaarveldamise kaudu mõõdetakse, kui suur on keskpanga rahapoliitikaväliste operatsioonide kaudu pakutav likviidsus. Rahapoliitika tõhusaks rakendamiseks tuleb keskpankade rahapoliitikaväliste operatsioonide kaudu pakutava likviidsuse mahtu piirata. Selleks et ohjeldada riikide keskpankade operatsioonide mõju likviidsuspositsioonile, seataksegi piirangud pigem neto- kui brutofinantsvaradele.

Netofinantsvarade ülemmäärade kalibreerimine toimub vähemalt iga kolme aasta järel, kuigi kokkuleppe osapoole taotlusel saab läbi viia sihtotstarbelise kalibreerimise. EKP nõukogu kehtestab igaks kalibreerimiseks vajalikud rahapoliitilised parameetrid, et rahapoliitikat saaks ellu viia tõhusaimal viisil. Nõukogu otsustab eurosüsteemi likviidsustaseme, kehtestab kohustusliku reservi määra ja määrab kindlaks rahapoliitika otseoperatsioonide portfellide suuruse. Ühtlasi võtab nõukogu arvesse muutusi ringluses olevate pangatähtede väärtuses. Eespool nimetatud tegurite jääkväärtusena saadakse eurosüsteemi agregeeritud netofinantsvarade maksimumsumma.

Kui netofinantsvarade agregeeritud ülemmäär on kindlaks määratud, jaotatakse see riikide keskpankade vahel vastavalt nende osale EKP kapitalis. Seejuures võetakse keskpankade järgneva aasta ülemmäärade kindlaksmääramisel arvesse ka keskpankade ajaloolist lähtepositsiooni. Asjaomased ülemmäärad kehtestatakse kuni kolmeks aastaks. Kui keskpank ei kavatse enda ülemmäära täies ulatuses kasutada, võib kasutamata jääva osa netofinantsvarade kokkuleppe kohaselt ajutiselt ümber jaotada teistele keskpankadele, kui mõni neist soovib oma ülemmäära tõsta. Kasutamata jääva osa ümberjaotamiseks kasutatakse kokkuleppes kindlaksmääratud keskset mehhanismi. Ümberjaotamise tulemusel kehtestatakse riikide keskpankade netofinantsvarade ülemmäärad. Keskmises aastaarvestuses peavad riikide keskpankade netofinantsvarad jääma neile varadele seatud ülemmäärast allapoole.

Erandid võivad mõjutada netofinantsvarade maksimumsumma jaotust eurosüsteemis, kuid ei suurenda siiski eurosüsteemi riikide keskpankade netofinantsvarade maksimumsummat.

Eranditega nähakse ette iga keskpanga miinimumõigus seoses netofinantsvaradega. See tähendab, et igal keskpangal on õigus hoida teatavat osa eurosüsteemi netofinantsvarade kogusummast. Selle suurus määratakse kindlaks vastavalt kõnealuse keskpanga osale EKP kapitalis, kusjuures erandi suuruseks on sellele keskpangale määratud miinimumõigus (võib olla suurem kui summa, mis on arvutatud vastavalt keskpanga osale EKP kapitalis). Seega kui mõni keskpank hoiab talle tehtud erandi alusel sellist netofinantsvarade summat, mis on suurem kui tema kapitaliosa, vähendatakse samal ajal ülejäänud keskpankadele lubatud netofinantsvarade summat nii, et ei ületataks eurosüsteemi netofinantsvarade kogusummat.

Eristatakse kolme liiki erandeid.

- Ajaloolisest lähtepositsioonist tingitud erand (määratletud netofinantsvarade kokkuleppe III lisas) tagab, et riikide keskpangad ei pea vähendama oma netofinantsvarade mahtu allapoole taset, mis on seotud nende ajaloolise lähtepositsiooniga.

- Varaspetsiifilise erandiga kaitstakse teatavat liiki varasid (määratletud netofinantsvarade kokkuleppe IV lisas), mida riigi keskpangal ei ole võimalik lepinguliste või muude piirangute tõttu hõlpsalt müüa.

- Dünaamilise erandiga kohandatakse väikeste keskpankade ajaloolisest lähtepositsioonist tingitud erandit proportsionaalselt sellega, kuidas eurosüsteemi netofinantsvarade maksimumsumma kasvab või kahaneb.

Asjaomase riigi keskpanga suhtes kohaldatakse ainult suurimat kolmest erandist.

Kui mõne riigi keskpank kavatseb hoida lubatust vähem varasid ja samal ajal teised keskpangad sooviksid hoida rohkem, jaotatakse kasutamata jääv osa ümber keskse mehhanismi kohaselt, mis on määratletud netofinantsvarade kokkuleppes. Ümberjaotamine toimub riikide keskpankadele kehtestatud ülemmäärade perioodilise kalibreerimise käigus. Kasutamata jäänud osa ümberjaotamine on ajaliselt piiratud ning see arvutatakse järgmise kalibreerimise ajal uuesti. Ümberjaotamine ei mõjuta kõigi euroala riikide keskpankade hoitavate netofinantsvarade agregeeritud maksimumsummat – selle määrab EKP nõukogu kindlaks oma rahapoliitiliste otsustega.

See sõltub institutsioonilistest eelistustest. Mõnes jurisdiktsioonis on sätestatud riikide keskpankade rahapoliitikavälistele investeeringutele õiguslikud piirangud, teistes kehtivad aga seadused, millega kohustatakse keskpanku pärast oma rahapoliitiliste ülesannete täitmist arvesse võtma oma osanike huve. Lisaks sellele on mõne keskpanga bilansi kohustuste poolel klientide ja/või valitsuse mahukad hoiused, mis mõjutavad ka tema rahapoliitikaväliseid portfelle.

Samuti on ka ajaloolised põhjused: enne euro kasutuselevõttu 1999. aastal hoidsid paljud Euroopa keskpangad küllaltki suuri välisvaluutareserve, et juhtida oma vääringu vahetuskurssi (eriti Saksa marga suhtes). See olukord on võrreldav nende ELi liikmesriikide omaga, kes ühinesid euroalaga pärast 1999. aastat.Nende riikide keskpangad hoidsid samuti üsna suuri välisvaluutareserve oma vääringu vahetuskursi juhtimiseks euro suhtes enne eurosüsteemiga ühinemist. Keskpankade erinev lähtepositsioon selgitab märkimisväärseid erinevusi nende bilansi koosseisus. Mõnel juhul on need püsinud veel mitu aastat pärast asjaomase riigi ühinemist euroalaga.

Kui riigi keskpank järjepidevalt ületab talle kohaldatavat netofinantsvarade ülemmäära, võib see mõjutada rahapoliitika rakendamist. Seetõttu kontrollib EKP igal aastal, kas riikide keskpangad järgivad netofinantsvarade kokkuleppe tingimusi. Kooskõlas EKPSi ja EKP põhikirja artikliga 14.4 võib EKP nõukogu vajaduse korral keelata või piirata riikide keskpankade rahapoliitikaväliseid tegevusi, kui need segavad EKPSi eesmärkide ja ülesannete täitmist või eurosüsteemi rahapoliitika rakendamist. Seni ei ole esinenud põhjendamatuid kõrvalekaldeid netofinantsvarade ülemmääradest.

Kõrvalekalle on põhjendatud, kui see tuleneb näiteks rahvusvahelistest kohustustest IMFi ees või erakorralise likviidsusabi andmisest riigi pangandussüsteemile (netofinantsvarade kokkuleppes määratletakse erakorralist likviidsusabi netofinantsvarade osana). Sellisel juhul peab riigi keskpank vähendama oma netofinantsvarade mahtu võimalikult kiiresti, et täita taas netofinantsvarade kokkuleppe nõudeid. Selleks on aega üks aasta, kui nõuete mittetäitmine on tingitud IMFiga seotud kohustustest.

Netofinantsvarad võivad jääda arvestatud maksimumtasemest allapoole. See on olnud üldine tava, kuid muutunud alates 2014. aastast märgatavamaks. See tähendab, et ringluses olevatest pangatähtedest tingitud likviidsusvajadus euroalal on suurem kui eurosüsteemi netofinantsvaradest tulenev likviidsuspakkumine. Likviidsusvajadus kaetakse selle asemel rahapoliitiliste vahendite, eurosüsteemi regulaarsete refinantseerimisoperatsioonide, rahapoliitiliste otseostude või struktuursete pöördtehingute kaudu.

Sellist olukorda ei ole kunagi ette tulnud ja see on väga ebatõenäoline. Netofinantsvarade kokkulepe on riikide keskpankade ja EKP vahel sõlmitud üksmeelne kokkulepe, mida kõik keskpangad on võtnud kohustuseks järgida. Lisaks aitab netofinantsvarade liiga suure kogusumma riski veelgi vähendada konservatiivsete eelduste kasutamine finantsvarade ülemmäära seadmisel. Isegi kui netofinantsvarade maht oleks maksimumtasemest suurem ja seega rahapoliitika operatsioonide maht algselt kavandatust väiksem, oleks soovitud struktuurne likviidsuspositsioon tõenäoliselt siiski olemas. Niisugusel juhul oleks rahapoliitika operatsioonide maht väiksem, kui rahapoliitika tõhusa rakendamise jaoks soovitav, kuid lühiajaliselt ei oleks olukord pingeline ja EKP võtaks parandusmeetmeid. Parandusmeetmete vajaduse korral on EKP nõukogul mitmesuguseid vahendeid, et tagada rahapoliitika operatsioonide asjakohane maht. Näiteks refinantseerimisoperatsioonide mahu puhul võib nõukogu kasutada likviidsust vähendavaid operatsioone või suurendada kohustusliku reservi nõudeid.

Netofinantsvarade kokkuleppe perioodilisel kalibreerimisel lähtutakse konservatiivsetest eeldustest. Seega sisaldavad netofinantsvarade ülemmäärad piisavaid puhvreid ettenägematute asjaoludega toimetulekuks. Näiteks eeldatakse ülemmäärade kalibreerimisel, et ringluses olevate pangatähtede väärtus jääb käesoleva aasta kolmandas kvartalis täheldatud keskmisele tasemele.

Netofinantsvarade kokkulepe sõlmiti selleks, et vältida netofinantsvarade sekkumist rahapoliitika rakendamisse. Kui aga netofinantsvarade maht ületab siiski üldist maksimumsummat, võib juhtuda, et rahapoliitika operatsioonide maht on rahapoliitika tõhusaks rakendamiseks liiga väike.

Samamoodi nagu netofinantsvarade suurus, on oluline ka nende koosseis. Näiteks kui üksikud rahapoliitilised tehingud ja rahapoliitikavälised tehingud teineteist tasakaalustavad (nt väärtpaberi ostutehing ja sama väärtpaberi müügitehing), võib see edastada eurosüsteemi rahapoliitiliste kavatsuste kohta vastukäivaid signaale või vähendada rahapoliitika tõhusust. Teine näide on keskpanga välisvaluutatehingud, mis võivad mõjutada vahetuskursse või mida võidakse vääralt tõlgendada kui välisvaluutainterventsioone. Selleks et need sündmused ei segaks rahapoliitika rakendamist, on EKP vastu võtnud netofinantsvarade kokkulepet täiendavad meetmed, sealhulgas EKP suunise riigi varade ja kohustustega seotud tehingute juhtimise kohta riikide keskpankade poolt (EKP/2019/7) ja EKP otsuse avaliku sektori varade järelturult ostmise kava kohta (EKP/2015/10). Nimetatud suunisega kontrollitakse riikide keskpankade teostatud operatsioonide netomõju likviidsusele ja otsusega piiratakse muu hulgas avaliku sektori väärtpaberite ostukava raames kõlblike kindlat liiki väärtpaberite hulka, mida hoitakse eurosüsteemi keskpankade kõikides investeerimisportfellides.

Nagu eespool selgitatud, kehtestatakse netofinantsvarade kokkuleppes keskpankadele netofinantsvarade maksimumtase. Samal ajal piiratakse sellega riikide keskpankade teostatavate rahapoliitikaväliste tehingute mõju likviidsusele. Teiseks tegutsevad riikide keskpangad ja EKP rahapoliitikaväliseid tehinguid sooritades institutsiooniliste investoritena. Kui riikide keskpangad teostavad rahapoliitikaväliste portfellide oste, järgivad nad sarnaseid kriteeriumeid nagu teised institutsioonilised investorid ja kaaluvad oma otsuseid rahapoliitikast eraldi. Nad peavad järgima netofinantsvarade kokkuleppes sätestatud eeskirju ja teisi asjakohaseid suuniseid. EKPd teavitatakse korrapäraselt riikide keskpankade 1) rahapoliitikavälistest tehingutest, millest mõne puhul tuleb taotleda EKP-lt eelnevat heakskiitu, 2) varadest ja kohustustest ning 3) netofinantsvarade eeldatavast ja tegelikust mahust. EKP võib võtta parandusmeetmeid, kui keskpankade rahapoliitikavälised tehingud segavad rahapoliitika kursi elluviimist. EKP nõukogu võib samuti võtta erimeetmeid, mis on riikide keskpankadele siduvad.

Riikide keskpankade rahapoliitikaväliste varade ja kohustuste andmed avaldatakse kooskõlas riikide ja Euroopa Liidu eeskirjadega. Nende eeskirjade kohaselt otsustavad riikide keskpangad, kas nad avalikustavad andmed oma rahapoliitikaväliste varade ja kohustuste ning rahapoliitikaväliste portfellide koosseisu kohta. Enamik keskpanku avaldab täiendavad üksikasjad aastaaruandes või teistes trükistes ja oma veebilehel, kus esitatakse näiteks varade jaotus valitsussektori võlaks ja valitsussektoriväliseks võlaks. Nagu ka teised investorid, ei avalikusta riikide keskpangad teavet, mis annaksid teistele osapooltele võimaluse teha järeldusi nende tulevase investeerimiskäitumise kohta.

Eurosüsteemil ei ole volitusi avalikustada riikide keskpankade rahapoliitikaväliste varade ja kohustuste koosseisu.

EKP pädevuses on jälgida, et EKPSi keskpangad peavad kinni keskpankadepoolse rahastamise keelust, nagu on sätestatud Euroopa Liidu toimimise lepingus ning Euroopa Keskpankade Süsteemi ja EKP põhikirjas. Seda küsimust ei käsitleta netofinantsvarade kokkuleppes. Kokkulepe puudutab ainult soovitud struktuurset likviidsuspositsiooni, mis on vajalik rahapoliitika elluviimiseks, ning lisaks määratletakse netofinantsvarade maht. Netofinantsvarade kokkulepe ei käsitle rahapoliitikaväliste varade ja kohustuste koosseisu ega nende hankimise viisi.

Keskpankadepoolse rahastamise keelu järgimise kontrollimiseks peavad EKPSi keskpangad teavitama EKPd oma varadest ja EKP jälgib, et riikide keskpangad ei rahastaks valitsusi, ostes valitsussektori võlakirju esmasturult. Lisaks jälgib EKP järelturult ostmist. Kontrollimise ja hindamise tulemused avaldatakse EKP aastaaruandes.

Seda ei käsitleta netofinantsvarade kokkuleppes, vaid Euroopa Liidu toimimise lepingu artiklites 123 ja 124 (st Euroopa Liidu kõrgeima astme õiguses). EKP nõukogu kehtestas eeskirjad riikide keskpankade kõikide investeerimisoperatsioonide teostamiseks, et tagada keskpankadepoolse rahastamise keelust kinnipidamine. Valitsussektori võlakirjade ostmine esmasturult on keelatud ja riikide keskpangad peavad teatama kõigist järelturult sooritatud tehingutest. EKP kontrollib keskpankadepoolse rahastamise keelu järgimist ja avaldab kontrollimise tulemused oma aastaaruandes.