1 Översikt

Handelsspänningarna och den ökade globala osäkerheten grumlar utsikterna för den ekonomiska tillväxten i euroområdet. För 2025 som helhet anses dessa effekter delvis uppvägas av en starkare ekonomisk aktivitet än väntat under det första kvartalet, sannolikt delvis som återspegling av tidigareläggning av export i avvaktan på högre tullar. På medellång sikt väntas den ekonomiska aktiviteten få stöd av de nyligen aviserade nya finanspolitiska åtgärderna. Grundscenariot utgår från att de amerikanska tullarna på varor från EU, som har ökat till 10 procent, kommer att kvarstå under hela prognosperioden. Tillsammans med den ökade handelspolitiska osäkerheten och den senaste tidens appreciering av euron kommer de högre tullarna att tynga euroområdets export och investeringar samt, i mindre utsträckning, konsumtion. Däremot bör nya statliga investeringar i infrastruktur och försvar, främst i Tyskland, stärka inhemsk efterfrågan i euroområdet från och med 2026. Överlag finns förutsättningarna fortfarande för att euroområdets BNP-tillväxt ska stärkas under prognosperioden. En gradvis återhämtning torde särskilt få stöd av stigande reallöner och sysselsättning, mindre restriktiva finansieringsförhållanden – främst som resultat av de senaste penningpolitiska besluten – och en återhämtning i utländsk efterfrågan senare under perioden. Den genomsnittliga årliga reala BNP-tillväxten väntas bli 0,9 procent 2025, 1,1 procent 2026 och 1,3 procent 2027. Jämfört med ECB:s makroekonomiska prognoser för euroområdet i mars 2025 är utsikterna för BNP-tillväxten oförändrade för 2025. Detta återspeglar bättre inkommande data än väntat, som till stor del anses uppvägas av effekterna av handelsspänningar och eurons appreciering. Handelsspänningarna och den starkare växelkursen har lett till en nedrevidering av tillväxten för 2026, medan tillväxten är oförändrad för 2027.[1]

Den totala inflationen, mätt med det harmoniserade konsumentprisindexet (HIKP), väntas ligga kvar under 2 procent på kort sikt, men väntas återgå till målet på medellång sikt. Inflationen beräknas sjunka under 2025 och nå en bottennivå på 1,4 procent under första kvartalet 2026, för att sedan återgå till 2,0 procent 2027. Nedgången i den totala inflationen under 2025 bedöms delvis bero på negativ energiinflation efter den senaste tidens nedgång i oljepriser och grossistpriser på naturgas. Energiinflationen väntas förbli negativ fram till 2027 när nya åtgärder för att begränsa klimatförändringarna träder i kraft inom ramen för det nya utsläppshandelssystemet (ETS2). Efter en tillfällig ökning under andra kvartalet 2025 väntas livsmedelsinflationen sjunka till strax över 2 procent 2027. HIKP-inflationen exklusive energi och livsmedel (HIKPX) väntas sjunka på grund av tjänstekomponenten när effekterna av fördröjda prisjusteringar på vissa poster klingar av, lönetrycket minskar och lägre energipriser slår igenom i prissättningskedjan. Löneutvecklingen torde fortsätta att följa sin nedåttrend när trycket att ta igen tidigare reallöneförluster avtar. I kombination med en återhämtning i produktivitetstillväxten väntas detta leda till en betydligt långsammare ökning av enhetsarbetskostnaderna. Det externa pristrycket, som avspeglas i importpriserna, väntas förbli måttligt under förutsättning att EU:s tullpolitik förblir oförändrad, med ett visst nedåtriktat tryck beroende på den starkare euron och prisfallet på energiråvaror under de senaste månaderna. Jämfört med prognoserna från mars 2025 har utsikterna för den totala HIKP-inflationen reviderats ned med 0,3 procentenheter för både 2025 och 2026 till följd av antaganden om lägre råvarupriser på energi och apprecieringen av euron. Utsikterna är oförändrade för 2027.

Tabell 1

Tillväxt- och inflationsprognoser för euroområdet

(årlig procentuell förändring, revideringar i procentenheter)

Juni 2025 | Revideringar jämfört med mars 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Grundscenario juni 2025 | ||||||||

Real BNP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

HIKP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HIKP exklusive energi och livsmedel | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Alternativscenario – milt | ||||||||

Real BNP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HIKP | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Alternativscenario – allvarligt | ||||||||

Real BNP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

HIKP | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Anmärkningar: Siffrorna för real BNP avser årsgenomsnitt av säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Revideringar beräknas på rundade siffror. De alternativa scenarierna fokuserar på amerikanska tullar och handelspolitisk osäkerhet och beskrivs i ruta 2. Uppgifter för juni 2025 kan laddas ned, även på kvartalsbasis, från databasen för makroekonomiska prognoser på ECB:s webbplats.

Två scenarier har utarbetats för att illustrera riskerna med USA:s tullpolitik och den rådande stora osäkerheten kring de ekonomiska utsikterna för euroområdet. I ett milt scenario förutses avskaffandet av bilaterala tullar mellan USA och EU (dvs. tullar på noll) och en snabb minskning av den handelspolitiska osäkerheten till nivåerna före 2018. I ett sådant scenario skulle tillväxten bli 0,3–0,4 procentenheter starkare 2025–2026 än i grundscenariot, medan inflationen skulle bli marginellt högre 2026–2027. I ett allvarligt scenario förutses en ytterligare höjning av amerikanska tullar på alla områden (i linje med tillkännagivandet av så kallade ”ömsesidiga” tullar i USA), symmetriska motåtgärder från EU och en fortsatt högre handelspolitisk osäkerhet. I ett sådant scenario skulle tillväxtutsikterna bli betydligt svagare under hela prognosperioden medan inflationen skulle bli lägre – särskilt senare under perioden. Denna utveckling beskrivs i ruta 2.

2 Omvärlden

De högre tullar som införts av den amerikanska regeringen, tillsammans med den ökade handelspolitiska osäkerheten, formar de globala ekonomiska utsikterna.[2] Sedan ECB:s prognoser slutfördes i mars 2025 har den effektiva tullsatsen för import av varor och tjänster i USA höjts betydligt. Grundscenariot utgår från att de amerikanska tullarna gentemot EU under prognosperioden ligger kvar på den nivå som tillkännagavs den 9 april, att tullarna mot Kina ligger kvar på de nivåer som tillkännagavs den 12 maj och att osäkerheten om handelspolitiken minskar gradvis, men förblir hög. Utgångsantagandena för tullar och handelspolitisk osäkerhet presenteras närmare i

Ruta 2.

Tullarna har en negativ inverkan på utsikterna för global tillväxt. Global real BNP väntas öka med 3,1 procent 2025, en nedgång från 3,6 procent förra året. Den förväntas minska ytterligare, till 2,9 procent 2026, innan den stabiliseras på 3,2 procent 2027 (tabell 2). Jämfört med prognoserna från mars 2025 har tillväxtutsikterna försämrats i alla större ekonomier, särskilt i USA och Kina, samt i länder som är kraftigt exponerade mot USA i fråga om export (t.ex. Kanada och Mexiko).

Tabell 2

(årlig procentuell förändring, revideringar i procentenheter)

| Juni 2025 | Revideringar jämfört med mars 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Global real BNP (exklusive euroområdet) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Global handel (exklusive euroområdet)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Utländsk efterfrågan på export från euroområdet2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

Internationell KPI (exklusive euroområdet) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

Konkurrenternas exportpriser i nationell valuta3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Anm. Revideringar beräknas på avrundade siffror.

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import. Nedrevideringarna av utländsk efterfrågan på export från euroområdet är mindre (oförändrad för 2025, en nedjustering med 1,1 procentenhet för 2026) om den beräknade effekten av lägre bilateral handel mellan USA och Kina på grund av tulländringar sedan prognoserna från mars 2025 beaktas.

3) Beräknat som ett vägt genomsnitt av exportdeflatorer för euroområdets handelspartner.

Den globala handelstillväxten väntas minska till 3,1 procent i år och till 1,7 procent 2026, men väntas därefter återhämta sig. Siffran för 2025 förstärks avsevärt av en stark handelstillväxt under det första kvartalet, eftersom amerikansk import toppade i avvaktan på tullar. Den kraftiga inbromsningen därefter återspeglar avvecklingen av denna tidigareläggning, tillsammans med de negativa effekterna av tullarna i sig samt ökad handelspolitisk osäkerhet. Detta väntas utlösa en förskjutning mot en mindre handelsintensiv sammansättning av global efterfrågan i och med att den tynger investeringsutgifter som alltså påverkar handeln med kapitalvaror. Den globala importtillväxten har reviderats ned med 0,4 procentenheter för 2025 och med 1,4 procentenheter för 2026 jämfört med prognoserna från mars, till stor aom resultat av tullarna.

Utländsk efterfrågan på export från euroområdet har också reviderats ner kraftigt jämfört med prognoserna från mars. Tillväxten i utländsk efterfrågan på export från euroområdet väntas sjunka till 2,8 procent 2025, från 3,5 procent 2024 och försvagas ytterligare till 1,7 procent 2026, innan den återhämtar sig till 3,1 procent 2027. Jämfört med prognoserna från mars 2025 har utsikterna för tillväxten i utländsk efterfrågan på export från euroområdet sett en signifikant nedrevidering med 0,4 procentenheter för 2025 och 1,4 procentenheter för 2026. Dessa revideringar avser också effekterna av förskjutning av handel mellan USA och Kina på grund av högre tullar, som inte korrekt återspeglar den potentiella utländska efterfrågan riktad mot euroområdet. När den beräknade effekten av lägre bilateral handel mellan USA och Kina, på grund av tulländringar sedan prognoserna från mars 2025 beaktas, är nedrevideringarna av tillväxten i utländsk efterfrågan på export från euroområdet mindre.

Den globala konsumentprisinflationen beräknas avta under prognosperioden, trots att inflationen i USA väntas bli högre till följd av tullar. Bland utvecklade ekonomier har inte bara inflationen i USA reviderats upp. Även inflationen i Storbritannien har reviderats upp för 2025 på grund av högre utfall än väntat de senaste månaderna samt mer dynamiska löneökningar. Inflationsprognoserna för tillväxtekonomierna har också reviderats upp något. De återspeglar framför allt en negativ strukturell utveckling i Ryssland och effekterna av den turkiska lirans kraftiga depreciering på inflationen i Turkiet. På årsbasis beräknas den globala inflationen fortsätta att följa en nedåtgående trend och sjunka till 3,3 procent i år från 4,0 procent 2024 och därefter minska ytterligare till 2,8 procent 2026 och 2,5 procent 2027. Jämfört med prognoserna från mars har den reviderats upp med 0,1 procentenhet för 2026.

Exportpriserna för euroområdets konkurrenter väntas öka i en takt som ligger under, men nära, den historiska genomsnittsnivån. Tillväxten i euroområdets konkurrenters exportpriser (i nationella valutor och på årsbasis) var 2,5 procent 2024, vilket markerar en återgång till positivt territorium i takt med att effekterna av tidigare nedgångar i råvarupriserna och trycket i senare led upphörde. Konkurrenternas exportpriser beräknas öka med 1,8 procent 2025, 2,6 procent 2026 och 2,3 procent 2027. Tillväxten 2025 är jämförbar med den nivå som förutsågs i prognoserna från mars 2025. Effekterna av något högre utfall än väntat under det första kvartalet 2025 och de indirekta effekterna av tullar, på grund av ökade kostnader för insatsvaror, anses båda bidra till att höja exportpriserna för euroområdets konkurrenter i år. Denna effekt uppvägs dock till stor del av andra faktorer, t.ex. antaganden om lägre råvarupriser. Exportpriserna för euroområdets konkurrenter har reviderats upp med 0,3 procentenheter för 2026 och 0,2 procentenheter för 2027 jämfört med prognoserna från mars.

Riskerna kring grundscenariot är nära kopplade till den handelspolitiska utvecklingen och den därmed sammanhängande osäkerheten. Om de amerikanska tullarna höjs och handelspartnerna reagerar med motåtgärder skulle detta kunna dämpa den globala ekonomiska aktiviteten, och därmed utländsk efterfrågan på export från euroområdet, och leda till ökad inflation. Omvänt skulle ett lyckat resultat av förhandlingarna mellan den amerikanska administrationen och dess handelspartner kunna leda till lägre tullar och därigenom stödja tillväxten och minska inflationstrycket i USA. En recession i USA skulle innebära negativa spridningseffekter på tillväxten i andra ekonomier och även minska inflationstrycket i den globala ekonomin. För mer information om effekterna av alternativa scenarier, se ruta 2.

Ruta 1

Tekniska antaganden

Jämfört med prognoserna från mars 2025 är de viktigaste förändringarna av de tekniska antagandena märkbart lägre råvarupriser, en betydligt starkare växelkurs och högre långa räntor. Oljeprisantagandena har reviderats ned med nästan 11 procent för 2025–2026, med ytterligare sjunkande oljepriser på kort sikt som sedan ökar något från och med början av 2026, vilket innebär ett uppåttryck på inflationen 2027. Antagandet för grossistpriserna på gas har reviderats ned med 24,4 procent för 2025, med 17,6 procent 2026 och med 7,7 procent 2027. Euron har förstärkts med 8,3 procent mot US-dollarn och med 3,9 procent i nominella effektiva termer sedan de förra prognoserna. Antagandena om de korta räntorna är i stort sett oförändrade, medan de har reviderats upp för de långa räntorna med omkring 30–40 punkter i genomsnitt för 2025–2027

Tabell

Tekniska antaganden

| Juni 2025 | Revideringar jämfört med mars 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Råvaror: | |||||||

Oljepris (USD/fat) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Naturgaspriser (euro/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Grossistpriser för el (euro/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

EU:s utsläppshandelssystem (ETS1) (i euro/ton) | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

EU:s utsläppshandelssystem (ETS2) (i euro/ton) | - | - | - | 59,0 | – | – | 0,0 |

Priser på icke-energirelaterade råvaror i USD, (årlig procentuell förändring) | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Valutakurser | |||||||

USD/EUR växelkurs | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Eurons nominella effektiva växelkurs (EER41) (kv1 1999 = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Finansiella antaganden: | |||||||

Tremånaders Euribor (i procent per år) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

Ränta på tioåriga statsobligationer (i procent per år) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Anmärkningar: Revideringar uttrycks i procent för nivåer och i procentenheter för tillväxttakt och procent per år. Revideringarna för tillväxt och räntor beräknas på siffror avrundade till en decimal, medan revideringarna angivna i procentuella förändringar beräknas på ej avrundade siffror. De tekniska antagandena om räntor i euroområdet och råvarupriser baseras på marknadsförväntningar, med stoppdatum den 14 maj 2025. Oljepriserna avser spot- och terminspriser för Brentolja. Gaspriser avser nederländska TTF- och terminspriser på gas. Elpriser avser det genomsnittliga spot- och terminspriset i grossistledet för de fem största euroländerna. Det ”syntetiska” terminspriset för utsläppsrätter i ETS1 utsläppsrätter (EUA) beräknas som det linjära interpolerade värdet vid månadsslut för de två närmaste European Energy Exchange EUA-terminer. Månatliga terminspriser för EUA beräknas sedan som ett genomsnitt för att producera en årlig frekvens. I avsaknad av handel med utsläppsrätter från ETS2 fastställdes prisantaganden till det tröskelvärde över vilket ytterligare utsläppsrätter kommer att tas ut, med ett pris uppdaterat till 2027 års priser (för mer information, se ruta Bedömning av hur klimatförändringspolitik påverkar tillväxt och inflation” i Eurosystemets prognoser från december 2024). Marknadspriserna på råvaror baseras på den bana som impliceras av terminsmarknaderna under de tio arbetsdagar fram till stoppdatumet. De bilaterala växelkurserna väntas under prognosperioden vara oförändrade på de genomsnittliga nivåer som rådde under de tio arbetsdagarna fram till stoppdatumet. Antagandena om ränteutvecklingen för de nominella tioåriga statsobligationerna i euroområdet baseras på genomsnittet av ländernas tioåriga obligationsräntor, viktat med BNP på årsbasis. Där nödvändiga uppgifter finns definieras de landspecifika nominella tioåriga statsobligationsräntorna som räntorna på tioåriga referensobligationer förlängt med hjälp av de terminsräntor (par yield-ränta) som vid stoppdatum härleds från motsvarande landspecifika avkastningskurva. För övriga länder definieras de landspecifika tioåriga statsobligationsräntorna som avkastningen på tioåriga referensobligationer förlängd med hjälp av en konstant spread (observerad på stoppdatumet) över det tekniska antagandet om riskfria långa räntor i euroområdet.

Ruta 2

Amerikanska tullar och handelspolitisk osäkerhet

Högre amerikanska tullar, potentiella motåtgärder från andra länder samt osäkerhet om handelspolitiken innebär betydande risker för de ekonomiska utsikterna för euroområdet. Prognoserna från juni 2025 utgår från antagandet att tullarna under loppet av prognosperioden ligger kvar på samma nivå som i maj 2025 och att osäkerheten förblir hög men minskar gradvis. I denna ruta redovisas de makroekonomiska effekterna av dessa antaganden på grundscenariot samt i två alternativa illustrativa scenarier: i) ett milt scenario med lägre tullar och en snabbare avveckling av den handelspolitiska osäkerheten, och ii) ett allvarligt scenario med högre tullar och mer ihållande förhöjd handelspolitisk osäkerhet.

Grundscenariot utgår från antagandet att de amerikanska tullarna på varuimport är högre än i prognoserna från mars 2025. Alla tullpauser vid tidpunkten för slutförandet av prognoserna antas fortsätta. Amerikanska tullar på varuimport skulle öka med 10 procentenheter från nästan noll för alla länder – utom Kina, som skulle drabbas av en ökning på cirka 20 procentenheter till en effektiv tullsats på cirka 40 procent (när mätt för både varor och tjänster). Vidare antas att EU inte retalierar, medan Kina retalierar symmetriskt (diagram A, panel a).[3] Den handelspolitiska osäkerheten väntas förbli hög under hela prognosperioden, men minska till 2018 års nivåer i slutet av 2027 (diagram B, panel a).

I det milda scenariot antas att EU och USA från och med det tredje kvartalet 2025 skulle nå en överenskommelse om att avskaffa bilaterala tullar. Vidare skulle USA sänka sina tullar på Kina ytterligare, medan Kina skulle ta bort alla sina vedergällningstullar mot USA. Andra bilaterala tullar mellan USA och resten av världen skulle förbli oförändrade jämfört med grundscenariot, vilket leder till en effektiv amerikansk tullsats på 13 procent för varor och tjänster (diagram A, panel a). Den handelspolitiska osäkerheten skulle minska från det tredje kvartalet 2025 till det långsiktiga genomsnittet före 2018 år 2027 (diagram B, panel a).

I det allvarliga scenariot antas amerikanska tullar återgå till de höga nivåer som tillkännagavs den 2 april och att EU skulle vidta motåtgärder med tullar på import av amerikanska varor (diagram B, panel a). Vidare skulle de amerikanska tullarna mot Kina ligga kvar på den höga nivå som observerades före pausen den 12 maj på nästan 120 procent (diagram A, panel a). Sammantaget skulle detta innebära en effektiv amerikansk tullsats för varor och tjänster på 28 procent.[4] Den handelspolitiska osäkerheten skulle förbli hög (diagram B, panel a).

Diagram A

Effektiva tullsatser

a) Effektiva tullsatser på import av varor och tjänster | b) Effektiv tullsats på amerikansk import från euroområdet |

(i procent och procentenheter) | (index, kvartalsmedelvärden) |

|  |

Källor: Panel a): Conteduca och Mancini (2025), EPII MAcMap-HS6, Fajgelbaum m.fl. (2024), WITS, CEPII BACI, och beräkningar av ECB:s experter, panel b): WITS, Trade Data Monitor, ECB:s betalningsbalansstatistik och beräkningar av ECB:s experter

Anmärkningar: Panel a) visar det vägda genomsnittet av tullsatser på produktnivå, med användning av 2023 års handelsflöden. De gröna staplarna avser det milda scenariot (Kina 10 procent, EU 0 procent, Kanada och Mexiko 25 procent för varor som inte är USCMA, övriga världen 10 procent och världsomspännande sektoriella tullar). De blå (gula) diamanterna representerar basnivån för tullar i prognoserna från juni 2025 (mars 2025). Deltat i det allvarliga scenariot till det milda scenariot visas av de röda staplarna. För panel b) är den senaste observationen för april 2025. Panel b) visar det vägda genomsnittet av tullsatser på produktnivå, med användning av 2024 års handelsflöden, för varje scenario.

Makroekonomiska effekter av amerikanska tullar

i) Grundscenario

Efter en uppgång i export från euroområdet beroende på att företag valde att tidigarelägga i avvaktan på högre tullar utgår grundprognoserna från att amerikanska tullar kommer att dämpa euroområdets export och BNP-tillväxt. Denna uppgång under det första kvartalet 2025 på grund av tidigareläggningen av import från USA skulle kunna fortsätta in i det andra kvartalet (diagram B, panel b). Detta förväntas dock bli kortvarigt eftersom den amerikanska tullsatsen på 10 procent på varuimport från EU, tillsammans med lägre tillväxt till följd av tullar på tredjeländer, skulle dämpa euroområdets exporttillväxt under prognosperioden.[5] Den allt större handelspolitiska osäkerheten väntas vidare dämpa exporten, särskilt på grund av de negativa effekterna på investeringar i kapitalvaror utomlands, men även på inhemska investeringar och, om än i mindre utsträckning, konsumtion. Som resultat bedöms euroområdets BNP-tillväxt totalt sett vara nästan 0,7 procentenheter lägre sammanlagt under 2025–2027, medan effekterna av amerikanska tullar och osäkerhet på euroområdets HIKP-inflation ses som ganska begränsade (diagram C).[6]

Diagram B

Antaganden om utvecklingen av osäkerheten och den senaste utvecklingen av euroområdets export

a) Antaganden om handelspolitiska osäkerhet | b) Euroområdets varuexportvolymer |

(index, kvartalsmedelvärden) | 1) Förändring i procent jämfört med föregående 3-månadersperiod. |

|  |

Källor: Panel a): Caldara m.fl. (2019) och beräkningar av ECB:s experter. Panel b): Eurostat och beräkningar av ECB:s experter.

Anmärkningar: För panel a) är den senaste observationen för april 2025. För panel b) är de underliggande uppgifterna säsongsrensade. Eftersom uppgifter om euroområdets exportvolymer för mars 2025 inte fanns tillgängliga vid stoppdatumet, approximeras den senaste uppgiften genom att värdena i mars deflateras med industrins exportpriser. De senaste observationerna är för mars 2025.

Diagram C

Effekt av förändringar i tullar och handelspolitisk osäkerhet sedan stoppdatumet för prognoserna från mars 2025 på grundprognoserna från juni 2025

a) Total effekt på real BNP-tillväxt | b) Total effekt på HIKP-inflation |

(procentenheter) | (procentenheter) |

|  |

Källor: Beräkningar av Eurosystemets experter.

Anmärkning: Uppskattningarna inkluderar inte effekterna av tullar och politisk osäkerhet på de tekniska antaganden som visas i ruta 1.

(ii) Milt scenario

I det milda scenariot förutspås en betydande förbättring i euroområdets tillväxtutsikter jämfört med grundscenariot medan effekten på inflationen skulle vara begränsad. Effekterna för den amerikanska ekonomin och den globala ekonomin kvantifieras i både det milda och det allvarliga scenariot med ECB:s globala modell med endogen amerikansk penningpolitik som avvikelser från grundscenariot. I det milda scenariot skulle de lägre tullarna och den lägre handelspolitiska osäkerheten bara få små effekter på tillväxt och inflation i USA och Kina (diagram D). I euroområdet skulle BNP-tillväxten, med hjälp av ECB-BASE för simuleringarna, bli något starkare, särskilt 2025–2026, främst beroende på minskad handelspolitisk osäkerhet. Inflationen skulle bli marginellt högre än i grundscenariot under den senare delen av prognosperioden, främst beroende på starkare aktivitet (diagram E).

iii) Allvarligt scenario

I det allvarliga scenariot förutspås USA och Kina möta kraftiga makroekonomiska effekter. Högre tullar väntas driva upp konsumentpriserna, och den amerikanska inflationen stiger med cirka 0,5 procentenheter 2025–2026 (diagram D, panel a). Den amerikanska exporten till andra länder skulle inte öka, men USA:s import från andra länder skulle öka något. Högre handelspolitisk osäkerhet skulle dämpa tillväxten ytterligare. Förenta staternas reala BNP-tillväxt skulle bli cirka 0,7 procentenheter lägre än i grundscenariot 2026. I det allvarliga scenariot skulle även Kina påverkas negativt. Införandet av höga amerikanska tullar på Kina och motåtgärder från Kina mot USA skulle kraftigt minska den bilaterala handeln, men den kinesiska exporten till andra länder, inklusive euroområdet, skulle öka. Kinas reala BNP-tillväxt skulle bli 0,6 procentenheter lägre 2025 och 0,3 procentenheter lägre 2026, vilket skulle dämpa inflationen 2026 (diagram D panel b).

Diagram D

Makroekonomiska effekter för USA och Kina i det milda och allvarliga scenariot

a) USA | b) Kina |

(avvikelse i procentenheter från grundscenariot) | (avvikelse i procentenheter från grundscenariot) |

|  |

Källor: ECB:s beräkningar baseras på ECB:s globala modellsimuleringar med endogen amerikansk penningpolitik och en styrd växelkurs för Kina.

Tillväxten i euroområdet skulle också bli svagare och så även inflationen eftersom den uppåtriktade effekten av högre tullar på amerikansk import mer än uppvägde effekterna av svagare efterfrågan (diagram E, panel a). Svagare utländsk efterfrågan på export från euroområdet skulle dämpa tillväxten i euroområdet, trots en viss positiv effekt av omläggning av handeln. Upptrappningen av tullar skulle också leda till högre handelspolitisk osäkerhet, vilket skulle tynga investeringsbesluten inom euroområdet. Detta skulle ytterligare försvaga efterfrågan och förstärka de direkta effekterna av tullarna. Sammantaget skulle det allvarliga scenariot leda till en nedgång i euroområdets BNP-tillväxt till 0,5 procent 2025, 0,7 procent 2026 och 1,1 procent 2027, sammantaget cirka 1 procentenhet lägre än BNP-tillväxten i grundscenariot, med en inflation på 1,8 procent 2027 jämfört med 2,0 procent i grundscenariot.

Diagram E

Makroekonomiska effekter för euroområdet i det milda och i det allvarliga scenariot och inköp från Kina

a) Euroområdet | b) Befintliga inköp från Kina |

(avvikelse i procentenheter från den årliga tillväxten i grundscenariot) | (andelar) |

|  |

Källor: Panel a): Beräkningar av ECB:s experter baserade på ECB-BASE-modellsimuleringar med exogen penningpolitik i euroområdet och växelkurser. Panel b): Panon m.fl. (2024) (blå staplar), Trade Data Monitor (gula staplar).

Anmärkningar: I panel b) de blå staplarna beräknas med exportföretagens handelsdata på företagsnivå för 2019 (se Panon m.fl., 2024). Inga uppgifter på företagsnivå finns tillgängliga för Tyskland. De gula staplarna visar andelen produkter med ursprung från Kina (förutom andra länder) på sexsiffernivå i Världstullorganisationens harmoniserade systemklassificering 2024.

Omdirigeringen av kinesisk export till euroområdet utgör en ytterligare potentiell nedåtrisk för inflationen utöver de som ingår i det allvarliga scenariot. Euroområdet skulle kunna vara en viktig destination för all omdirigerad kinesisk export, eftersom sammansättningen av denna export till euroområdet liknar sammansättningen av exporten till USA. Omkring 80 procent av de produkter som importeras till stora euroländer har dessutom redan levererats av Kina, och uppgifter på företagsnivå tyder på att över två femtedelar av företagen i regionen importerar kinesiska varor (diagram E, panel a). Den snabba expansionen av kinesiska distributionsnät i euroområdet skulle ytterligare underlätta en omdirigering. Kinesiskt statligt stöd till exportörer och förmågan att pressa ned vinstmarginalerna skulle underbygga en omdirigering ännu mer. EU:s antidumpningsåtgärder skulle kunna mildra denna effekt, men den långa period som krävs för att genomföra dem kan försena insatserna. Denna dynamik skulle därför potentiellt kunna förstärka nedåttrycket på inflationen i euroområdet i det allvarliga scenariot.

3 Realekonomin

Den ekonomiska aktiviteten i euroområdet ökade med 0,3 procent första kvartalet 2025, en något överraskande uppgång jämfört med prognoserna från mars (diagram 1), främst beroende på starka impulser från tidigareläggning av export. Inhemsk efterfrågan, driven av privat konsumtion, har sannolikt bidragit positivt under det första kvartalet och så även nettohandeln. Den reala BNP-tillväxten var 0,1 procentenhet högre än vad som förutspåddes i marsprognoserna, främst på grund av att exporten blev starkare än väntat. Den industriella aktiviteten ökade sannolikt inom olika sektorer under första kvartalet, med stöd av ökad efterfrågan på varor på grund av förbättrade realinkomster och tidigareläggning av inköp i avvaktan på tullar, samtidigt som aktiviteten inom tjänstesektorn sannolikt fortsatte att öka.

Diagram 1

a) Real BNP-tillväxt | b) Real BNP-nivå |

|---|---|

(procentuella förändringar på kvartalsbasis, säsongs- och kalenderjusterade data) | (kedjeindexerade volymer (2020); EUR miljarder) |

|  |

Anmärkningar: Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden. I panel a) ger intervallen runt de centrala prognoserna ett mått på graden av osäkerhet och är genom sin konstruktion symmetriska. De baseras på tidigare prognosfel, efter justering för extremvärden. Banden, från mörkast till ljusast, visar sannolikheterna på 30 procent, 60 procent och 90 procent att den reala BNP-tillväxten faller inom respektive intervall. För mer information, se rutan ”En bild av osäkerheten kring prognoserna” i ECB:s experters makroekonomiska prognoser för euroområdet, mars 2023.

Tillväxten väntas avta under andra och tredje kvartalet 2025 i och med att avvecklingen av tidigareläggningen av export under det första kvartalet förstärks av nya tullar och av den betydande handelspolitiska osäkerheten. Inköpschefsindexet (PMI) föll till 50,2 i maj och pekar på ett sektorskifte. Industrisektorn visar tecken på återhämtning med ett PMI-index för tillverkningsindustrin på 51,5 medan PMI för tjänstesektorn pekar på stagnation. Europeiska kommissionens ekonomiska stämningsindikatorer förbättrades i maj efter två månaders nedgång, men är fortfarande låg. Uppgifter om industriproduktionen i mars tyder på att effekter av tidigareläggning i avvaktan på tullar kraftigt ökade produktionen i slutet av första kvartalet. Grundscenariot utgår från att de amerikanska tullarna gentemot EU under prognosperioden ligger kvar på den nivå som tillkännagavs den 9 april och att den betydande handelspolitiska osäkerheten gradvis avtar, men förblir hög. Ruta 2 innehåller närmare uppgifter om effekterna av tullar och handelspolitisk osäkerhet i grundscenariot. Sammantaget väntas tillväxten dämpas under det andra kvartalet och bli något negativ under det tredje kvartalet, när effekterna av den starka exporttillväxten under det första kvartalet klingar av och förvärras av tulleffekter på export samt av politisk osäkerhet. Till följd av dessa faktorer förutses en betydande volatilitet i tillväxtdynamiken mätt på kvartalsbasis och utvecklingen är särskilt osäker. Utfallet under de senaste kvartalen tyder på att den uppnådda tillväxt (dvs. den genomsnittliga årliga tillväxttakten om BNP skulle ligga kvar på samma nivå som under första kvartalet) ligger på 0,8 procent och därmed står för större delen av den beräknade tillväxten på 0,9 procent 2025.

På medellång sikt väntas den reala BNP-tillväxten stärkas med stöd av förbättrade reala disponibla inkomster, gradvis minskande osäkerhet och en återhämtning i utländsk efterfrågan när negativa tulleffekter avtar (tabell 3). En ytterligare ökning av hushållens köpkraft, beroende på stadig löne- och sysselsättningstillväxt och lägre inflation, samt en viss nedgång i hushållens sparande torde stödja hushållens konsumtionstillväxt. Den motståndskraftiga, om än svalnande, arbetsmarknaden och den förväntade gradvisa återhämtningen av konsumentförtroendet mot sin historiska norm på medellång sikt torde också stödja tillväxten av privata konsumtion. Investeringarna väntas gradvis stärkas under bedömningsperioden, främst som resultat av en gradvis avtagande osäkerhet, användning av medel från Next Generation EU och förbättrad efterfrågan. Förutom den svaga utländska efterfrågan innebär den handelspolitiska osäkerheten (genom svagare globala investeringar och en ogynnsam sammansättning av utländsk efterfrågan på euroområdets export), i kombination med eurons appreciering som förstärker euroområdets utdragna konkurrenskraftsproblem, fortsatta förluster av exportmarknadsandelar.

Tabell 3

Real BNP, handels- och arbetsmarknadsprognoser

(årlig procentuell förändring, om inte annat anges och revideringar i procentenheter)

| Juni 2025 | Revideringar jämfört med mars 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Real BNP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Privat konsumtion | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Offentlig konsumtion | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investeringar | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Export1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Import1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

Bidrag till BNP från: | ||||||||

Inhemsk efterfrågan | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Nettoexport | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Inventarieförändringar | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Real disponibel inkomst | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Hushållens sparkvot (i procent disponibea inkomst) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Sysselsättning2)) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Arbetslöshet | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Bytesbalans (procent av BNP) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Anmärkningar: Real BNP och komponenter avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Revideringar beräknas på avrundade siffror. Uppgifter kan laddas ned, även på kvartalsbasis, från databasen för makroekonomiska prognoser på ECB:s webbplats.

1) Detta inkluderar handel inom euroområdet.

2) Anställda personer.

Nyligen aviserade åtgärder avseende försvars- och infrastrukturutgifter torde främja tillväxten på medellång sikt. De makroekonomiska effekterna av nya försvars- och infrastrukturutgifter som ingår i grundscenariot (på nästan 120 miljarder euro under 2025–2027, något över 0,7 procent av BNP)[7]väntas öka euroområdets BNP-tillväxt med sammanlagt 0,25 procentenheter, främst under andra halvan av prognosperioden. Tyskland, som bidrar med cirka 80 procent av dessa utgifter, kommer att få de största effekterna.[8] Sett till sammansättningen klassificeras den största andelen (över hälften) av euroområdets totala ytterligare utgifter som offentliga investeringar, följt av offentlig konsumtion (cirka 40 procent, främst insatsförbrukning och löner och kollektiva avgifter). De militära produkternas högteknologiska karaktär innebär att försvarsutgifterna i hög grad kan vara beroende av import tills EU-omfattande produktionskapacitetsmål har uppnåtts.

Effekten på tillväxt av tidigare penningpolitisk åtstramning beräknas ha nått sin kulmen 2024 och väntas avta under prognosperioden med stöd av nedgång i styrräntorna. Effekten av de penningpolitiska åtgärder som vidtagits mellan december 2021 och september 2023 fortsätter att slå igenom i den reala ekonomin. Emellertid bör merparten av den nedåtriktade effekten på tillväxten redan ha förverkligats. Efter räntesänkningen i juni 2024, och baserat på marknadsförväntningarna för den framtida räntebanan vid stoppdatumet för prognoserna (ruta 1), väntas penningpolitikens dämpande effekter på den ekonomiska tillväxten avta gradvis under 2025. Det råder emellertid betydande osäkerhet om omfattningen av och tidsprofilen för denna påverkan.

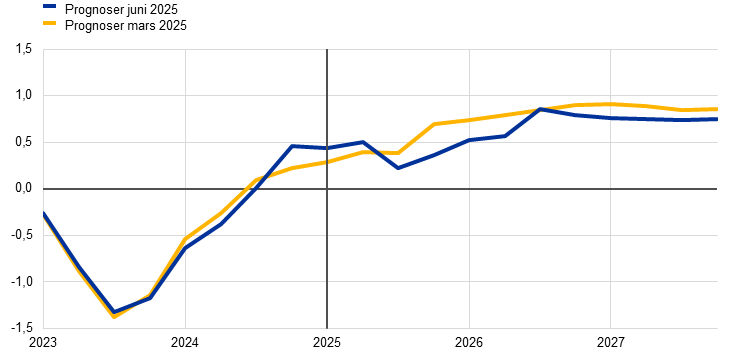

Jämfört med prognoserna från mars 2025 är den reala BNP-tillväxten oförändrad för 2025 och 2027, men har reviderats ned något för 2026 (tabell 3, diagram 2 och diagram 3). Den oreviderade prognosen för 2025 återspeglar en kombination av en positiv överhängseffekt som härrör från datautfall fram till första kvartalet 2025 och nedrevideringarna av tillväxten under det andra och tredje kvartalet 2025 p.g.a. högre tullar, därmed sammanhängande osäkerhet och appreciering av euron. Handelsspänningar, osäkerhet och appreciering av euron är också orsaker till nedrevideringen av tillväxten med 0,1 procentenhet för 2026, till 1,1 procent (efter den nedrevidering på 0,2 procentenheter som angavs i marsprognoserna), medan ytterligare försvars- och infrastrukturutgifter gav en viss positiv dynamik till kvartalstillväxten under året. Den genomsnittliga årliga tillväxttakten för 2027 är oförändrad på 1,3 procent.

Diagram 2

Euroområdets reala BNP-tillväxt – uppdelat i de främsta utgiftskomponenterna

a) Prognoser från juni 2025 | b) Revideringar jämfört med prognoserna från mars 2025 |

|---|---|

(årliga förändringar i procent och procentenheter) | (i procent och procentenheter) |

|  |

Anmärkningar: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden. Revideringar beräknas på ej avrundade siffror.

Diagram 3

Revideringar av real BNP-tillväxt jämfört med prognoserna från mars 2025

(procentenheter)

Anmärkning: Revideringar beräknas på ej avrundade siffror.

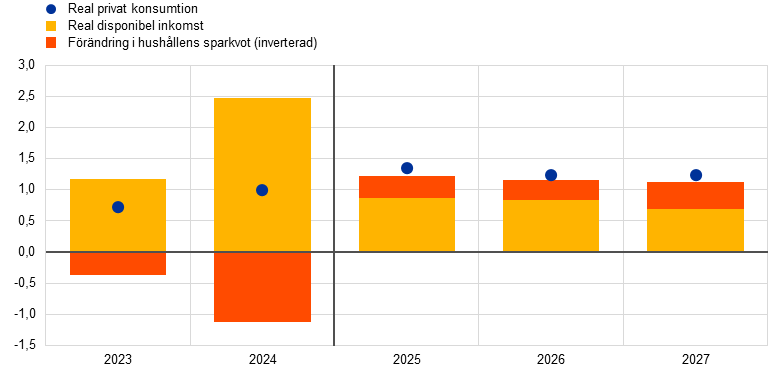

Privat konsumtion väntas motstå negativ påverkan av de negativa effekterna av USA:s handelspolitik, med stöd av kraftigt ökade inkomster till följd av stigande löner och sjunkande inflation. Tillväxten i den privata konsumtionen dämpades under det fjärde kvartalet 2024 på grund av avvecklingen av tillfälliga faktorer som bidragit till dess expansion under sommaren (t.ex. säsongsmässiga faktorer och de olympiska spelen i Paris 2024). Hushållens utgifter lär stiga från en årlig ökningstakt på cirka 0,8 procent 2023–2024 till 1,2 procent 2025–2027. Tillväxten i den privata konsumtionen kommer främst att drivas av stigande reala disponibla inkomster, med stöd av ökningar i både löner och andra inkomster än löner – särskilt inkomster från egenföretagande (diagram 4). Dessutom torde privatkonsumtionen gynnas av en måttlig minskning av sparkvoten i takt med att den privata konsumtionen och sparandet gradvis normaliseras. En förväntad gradvis återhämtning av konsumentförtroendet på medellång sikt, mot bakgrund av totalt sett gynnsamma utsikter på arbetsmarknaden och ett konsumtionsutjämnande beteende – dvs. en försenad återhämtning i hushållens konsumtion i takt med att köpkraften ökar – kan bidra till ett gradvis minskat sparande. Hushållens sparkvot väntas dock vara fortsatt hög, vilket återspeglar det faktum att hushållens utlåningsräntor ligger kvar något över det historiska genomsnittet och att tillgången till krediter fortfarande är stram. Tillväxten i den privata konsumtionen har reviderats ned med 0,2 procentenheter för 2025, jämfört med prognoserna från mars 2025, i ett läge med ökande politisk osäkerhet.

Diagram 4

Hushållens konsumtion, inkomster och sparande

(årliga förändringar i procent och procentenheter)

Anmärkningar: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. En ökning av hushållens sparkvot innebär att sparandet bidrar negativt till konsumtionstillväxten. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Statistiska avvikelser mellan national- och sektorsräkenskaperna och deras olika tidsplaner för publicering resulterar i mindre skillnader mellan siffrorna för tillväxten i den privata konsumtionen och respektive bidrag från inkomst respektive den (inverterade) förändringen i hushållens sparkvot. Den vertikala linjen visar början på prognosperioden.

Bostadsinvesteringarna beräknas ha återgått till positiv tillväxt under första kvartalet 2025 och takten väntas stärkas något under bedömningsperioden mot bakgrund av mer gynnsamma finansieringsvillkor och stigande realinkomster för hushållen. Efter en utdragen nedgång som började under det andra kvartalet 2022 bedöms bostadsinvesteringarna ha tagit fart igen under första kvartalet 2025 och väntas fortsätta att öka de kommande kvartalen. Återhämtningen i bostadsinvesteringar återspeglar ökad efterfrågan på bostäder, vilket också framgår av den senaste tidens uppgång i antalet bygglov för bostadshus. Detta kan attribueras till den stadiga nedgången i bolåneräntorna sedan slutet av 2023, understödd av fortsatt ökning av hushållens reala inkomster. Mot bakgrund av en förnyad efterfrågan på bostäder beräknas tillväxten för bostadsinvesteringar stärkas under 2026 och 2027.

Företagens investeringar försvagas av den stora osäkerheten på kort sikt och en gradvis återhämtning ses på medellång sikt i takt med att osäkerheten minskar, den ekonomiska aktiviteten förbättras och politiken på nationell nivå och EU-nivå får effekt. Företagsinvesteringarna i euroområdet beräknas ha minskat något under det första kvartalet 2025 och bedöms minska ytterligare under det andra kvartalet mot bakgrund av den ökade handelspolitiska osäkerheten, nya tullar och finansiell volatilitet. Investeringarna väntas gradvis återhämta sig under prognosperioden i takt med att inhemsk och utländsk efterfrågan ökar, osäkerheten minskar, finansieringsvillkoren förbättras och genomförandet av ny nationell politik och EU-politik ger incitament till ytterligare privata investeringar med anknytning till försvars- och infrastrukturutgifter.

Högre tullar, ökad osäkerhet och konkurrenstryck, framför allt till följd av eurons appreciering, väntas tynga euroområdets exportutsikter. Tullar på euroområdets export till USA, som utgör 17 procent av euroområdets totala varuexport, gör exportutsikterna oklara (se ruta 2 för mer information). Exporten ökade markant första kvartalet när företagen tidigarelade order i avvaktan på amerikanska tullar. Exporttillväxten väntas dock dämpas och euroområdets export kämpar för att hålla jämna steg med den globala efterfrågan även på grund av att tidigareläggningen avvecklas. Denna sämre utveckling bedöms också bero på konkurrenstryck som väntas öka till följd av högre amerikanska tullar vilka gör euroområdets företag mindre konkurrenskraftiga jämfört med amerikanska motsvarigheter, och på grund av eurons appreciering. Till följd av detta väntas exporttillväxten förbli dämpad på medellång sikt och ligga under det historiska genomsnittet. Även om en återhämtning i den utländska efterfrågan skulle kunna ge ett visst stöd fortsätter stora utmaningar, t.ex. konkurrens från Kina – främst inom fordons- och maskinsektorerna – och de relativt höga energikostnaderna att dämpa utsikterna. Även om euroområdet kan uppnå en viss förbättring av konkurrenskraften i USA jämfört med Kina, väntas detta inte ha någon större mildrande effekt. Totalt sett har exporten till länder utanför euroområdet reviderats ned kraftigt som resultat av amerikanska tullar, handelspolitisk osäkerhet och eurons appreciering. På importsidan väntas tillväxten förbli lägre än långsiktiga trender, delvis driven av dämpad export och investeringar. Nettohandeln väntas ge ett negativt bidrag på -0,6 procentenheter 2025 och -0,1 procentenhet 2026 till tillväxten i euroområdet, vilket är en nedrevidering på 0,1 procentenhet för båda åren. För 2027 väntas utrikeshandeln ge ett litet positivt nettobidrag till tillväxten.

Arbetsmarknaden förutspås i stort sett förbli motståndskraftig även om sysselsättningen torde bli långsammare jämfört med de senaste åren. Sysselsättningen ökade måttligt under fjärde kvartalet 2024, men överraskade på uppsidan under det första kvartalet 2025. På årsbasis väntas sysselsättningstillväxten sjunka från 1,0 procent 2024 till omkring 0,5–0,6 procent under hela prognosperioden (0,1–0,2 procentenheter högre än vad som förutsågs i marsprognoserna). Sysselsättningsmönstret (diagram 5) återspeglar antagandet att de konjunkturfaktorer som har hållit sysselsättningen uppe mer än vanligt de senaste åren, t.ex. hamstring av arbetskraft, stora vinstökningar, relativt svag reallönetillväxt och stark arbetskraftstillväxt, gradvis kommer att avta. Jämfört med prognoserna från mars bedöms nu utfasningen av vissa av dessa stödfaktorer bli mindre uttalade. Följaktligen beräknas sysselsättningstillväxten reagera något mindre på BNP-tillväxt än vad som antogs i tidigare prognoser.

Diagram 5

(index: 1 kv 2022 = 100)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

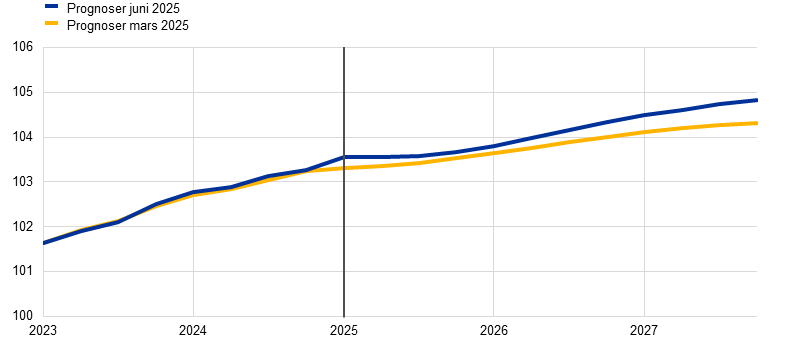

Arbetsproduktivitetstillväxten väntas öka i måttligare takt 2025–2027 än vad som förutsågs i marsprognoserna. Produktivitetstillväxten (per anställd) väntas återhämta sig i långsammare takt 2025 än vad som antogs i marsprognoserna. Den bedöms öka från -0,1 procent 2024 till 0,4 procent 2025 och 0,7 –0,8 procent 2026–2027, vilket återspeglar en starkare aktivitet och en dämpning av sysselsättningsdynamiken. Detta kan jämföras med den historiska genomsnittliga årliga tillväxttakten för produktivitet per sysselsatt person på 0,6 procent under perioden 2000–2019 Diagram 6). Takten i återhämtningen bedöms också begränsas av strukturella faktorer, t.ex. den gradvisa omfördelningen av ekonomisk aktivitet till tjänstesektorn, omställningskostnader i samband med miljöanpassningen av ekonomin, en bestående negativ inverkan av energiprischocken, den långsamma takten i införandet av mycket innovativ teknik baserad på artificiell intelligens och en åldrande befolkning.

Diagram 6

Arbetsproduktivitet per anställd

a) Arbetsproduktivitet

(index: 1 kv 2022 = 100)

b) Arbetsproduktivitetstillväxt

(årlig tillväxt)

Anmärkning: De vertikala linjerna visar början på prognosperioden.

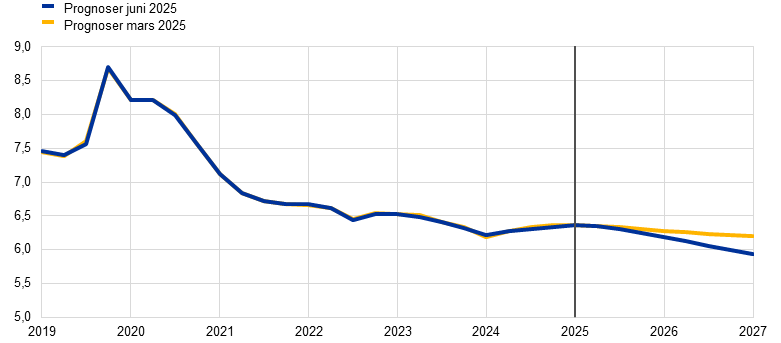

Arbetslösheten väntas sjunka till historiskt låga nivåer under prognosperioden (diagram 7). Arbetslösheten ökade något under första kvartalet 2025, i linje med marsprognoserna. Den väntas öka marginellt mot slutet av 2025. Därefter kan den pågående ekonomiska återhämtningen, även om den är blygsam, leda till ny minskning av arbetslösheten från och med första kvartalet 2026 och vilken skulle hamna på 6,0 procent 2027. Arbetslösheten har reviderats ned med 0,2 procentenheter för 2027. Arbetskraftsökningen beräknas gradvis avta under hela prognosperioden till nivåer långt under de som noterats under de senaste åren.

Diagram 7

(i procent av arbetskraften)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

4 Finanspolitiska utsikter

Efter en betydande åtstramning 2024 väntas finanspolitiken i euroområdet endast stramas åt något under 2025, lätta betydligt 2026 och åter stramas åt lite mer kraftfullt 2027 (tabell 4).[9] Styrkan i den finanspolitiska åtstramningen 2024 var resultatet av betydande icke-diskretionära faktorer samt avveckling av de flesta av åtgärder till stöd för energi och inflation samt andra finanspolitiska stimulansåtgärder. De icke-diskretionära faktorerna speglade en stark inkomstutveckling i vissa länder, framför allt på grund av sammansättningseffekter (skattebaser växte snabbare än nominell BNP) som dock bedöms vara i stort sett tillfällig. Under 2025 indikerar de diskretionära finanspolitiska åtgärderna en fortsatt åtstramning, om än i mycket långsammare takt. Denna åtstramning beror på ökande socialförsäkringsavgifter och indirekta skatter, som dock till stor del uppvägs av fortsatt ökning av de offentliga utgifterna och finanspolitiska lättnader beroende på icke-diskretionära faktorer.[10] För 2026 väntas den finanspolitiska inriktningen lätta efter den senaste tidens tillkännagivanden av regeringar, främst avseende ökade offentliga investeringar och konsumtion, samt lägre direkt beskattning. För 2027 återspeglar skärpningen av den finanspolitiska inriktningen och de diskretionära åtgärderna i första hand lägre förväntade offentliga utgifter i samband med att bidragsfinansieringen löper ut inom ramen för programmet Next Generation EU (NGEU) och en viss åtstramning av icke-diskretionära faktorer.[11]

Jämfört med prognoserna från mars 2025 pekar de diskretionära finanspolitiska åtgärderna som ingår i grundscenariot på betydande kumulativa finanspolitiska lättnader. Detta beror främst på finanspolitiska åtgärder i Tyskland och är kopplat till högre försvars- och infrastrukturutgifter, särskilt under 2026–2027. Därutöver bidrar fortsatt stöd till Ukraina, lägre direkt och indirekt beskattning i Tyskland och, i viss mån, högre beräknade försvarsutgifter samt stöd till Ukraina i flera andra euroländer, till dessa ytterligare lättnader. Revideringarna av diskretionära finanspolitiska åtgärder leder i stort sett sammantaget till en lättare finanspolitik under bedömningsperioden (-0,4 procentenheter av BNP), med mer begränsade revideringar av icke-diskretionära faktorer som verkar i motsatt riktning.

Tabell 4

Finanspolitiska utsikter för euroområdet

(procentandel av BNP, revideringar i procentenheter)

| Juni 2025 | Revideringar jämfört med mars 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Finanspolitisk inriktning1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Budgetsaldo, offentlig sektor | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Strukturellt budgetsaldo2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Den offentliga sektorns bruttoskuld | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Anmärkningar: Revideringar beräknas på ej avrundade siffror.

Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn. Siffrorna justeras också för bidrag inom ramen för NGEU-programmet, som inte påverkar ekonomin på inkomstsidan. En negativ (positiv) siffra innebär en uppmjukning (åtstramning) av den finanspolitiska inriktningen.

2) Det strukturella budgetsaldot beräknas som den offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln (eller det konjunkturrensade primärsaldot, till vilket hänvisas ovan, plus räntebetalningar) samt exklusive åtgärder som enligt Europeiska centralbankssystemets definition definieras som tillfälliga.

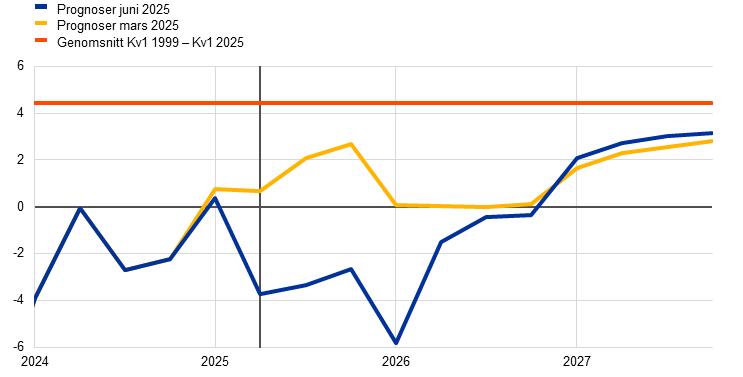

Euroområdets budgetsaldo beräknas sjunka till långt under tröskelvärdet på -3 procent av BNP och skuldkvoten stiga till över 90 procent fram till 2027 (tabell 4). Budgetutfallet för euroområdet 2024 på -3,1 procent av BNP var bara något bättre än vad som förväntades i marsprognoserna. Budgetsaldot väntas förbli oförändrat 2025 och sjunka avsevärt 2026 och i mindre utsträckning 2027 (till -3,5 procent av BNP). Den årliga utvecklingen följer det konjunkturrensade primärsaldot, som påverkas av den finanspolitiska utvecklingen som beskrivs ovan. Konjunkturkomponenten beräknas vara i stort sett neutral under prognosperioden. I slutet av prognosperioden är den främsta faktorn bakom försämringen av budgetsaldot jämfört med 2024 den stadiga ökningen av räntebetalningarna. Jämfört med marsprognoserna har budgetsaldot reviderats ned för 2026–2027, trots ett något bättre utgångsläge 2024. Revideringen återspeglar den ytterligare finanspolitiska lättnaden, som främst härrör från Tyskland. Euroområdets skuldkvot i förhållande till BNP verkar vara på en uppåtgående bana eftersom kontinuerliga primära underskott och positiva underskotts-/skuldanpassningar mer än uppväger gynnsamma ränte-/tillväxtskillnader. Jämfört med prognoserna från mars har skuldkvoten i slutet av prognosperioden reviderats upp, eftersom högre primära underskott och underskott/skuldanpassning mer än uppvägde ett något bättre utgångsläge 2024 och en mer gynnsam ränte-tillväxtdifferens har beräknats för 2027.

Euroområdets antaganden och prognoser för finanspolitiken omges fortfarande av stor osäkerhet. Detta har flera källor, bland annat de pågående geopolitiska spänningarna och euroområdets regeringars konkreta politiska åtgärder i ett bredare sammanhang av EU:s finanspolitiska ramverk. I många länder härrör diskretionära finanspolitiska risker från högre försvarsutgifter än vad som ingick i grundscenariot (även om sådana risker i vissa länder kan uppvägas av konsolideringsåtgärder för att uppfylla åtagandena i stabilitets- och tillväxtpakten).

5 Priser och kostnader

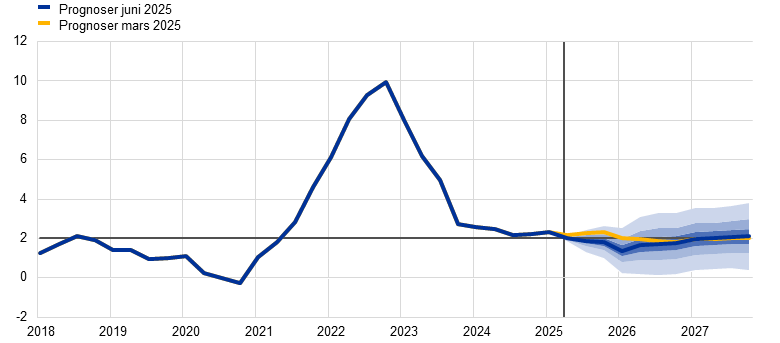

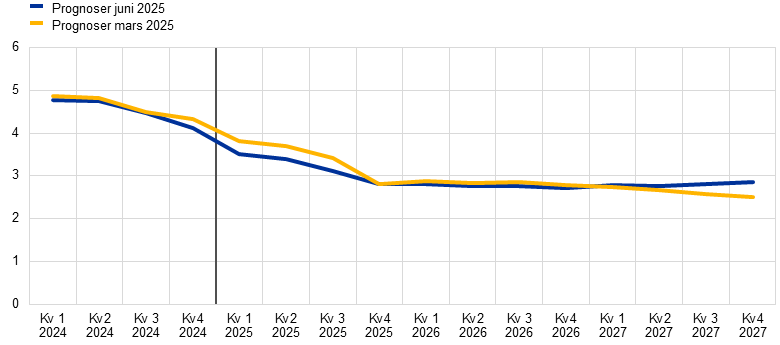

Den totala inflationen väntas avta och ligga på i genomsnitt 2,0 procent 2025 och 1,6 procent 2026, för att sedan återgå till 2,0 procent 2027 (diagram 8). Den totala inflationen bedöms sjunka under 2 procent under andra kvartalet 2025 och fortsätta att sjunka i början av 2026, med en bottennivå på runt 1,4 procent och viss kortsiktig volatilitet på grund av energirelaterade baseffekter. Denna nedgång drivs av samtliga huvudkomponenter (Diagram 9): energi, livsmedel och kärninflation (den senare främst driven av tjänster). Ökningen av den totala inflationen till 2,0 procent 2027 beror på en tillfällig uppåteffekt från energiinflationen, som återspeglar finanspolitiska åtgärder relaterade till klimatförändringar, särskilt införandet av ett nytt utsläppshandelssystem (ETS2). HIKPX-inflationen väntas sjunka fram till början av 2026 och sedan plana ut på runt 1,9 procent under återstoden av prognosperioden.

Diagram 8

HIKP-inflationen i euroområdet

(årlig procentuell förändring)

Anmärkningar: Den vertikala linjen visar början på prognosperioden. Intervallen runt de centrala prognoserna ger ett mått på graden av osäkerhet och är symmetriskt uppbyggda. De baseras på tidigare prognosfel, efter justering för extremvärden. Intervallen, från mörkaste till ljusaste, visar sannolikheterna på 30 procent, 60 procent och 90 procent för att utfallet av HIKP-inflationen kommer att falla inom respektive intervall. För mer information, se rutan med titeln”En bild av osäkerheten kring prognoserna” i ECB:s experters makroekonomiska prognoser för euroområdet, mars 2023.

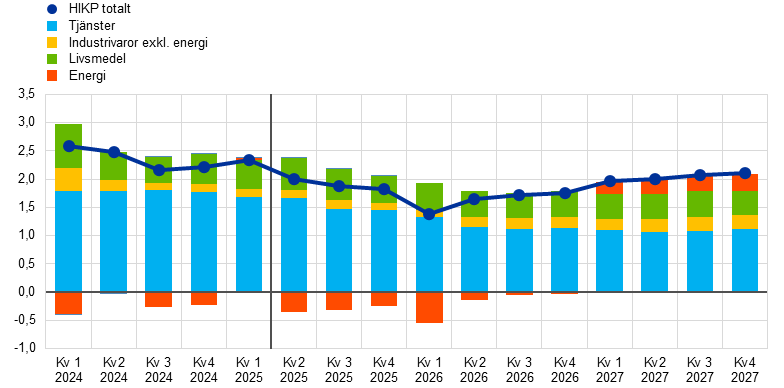

Diagram 9

HIKP-inflation i euroområdet – dekomponering i huvudkomponenter

(årliga förändringar i procent, bidrag i procentenheter)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Energiinflationen beräknas förbli negativ fram till slutet av 2026 och sedan återhämta sig 2027 på grund av klimatförändringsrelaterade finanspolitiska åtgärder (diagram 10, panel a). Energiinflationen väntas åter bli negativ under andra kvartalet 2025 och förbli negativ fram till slutet av 2026, till följd av lägre grossistpriser på olja och gas samt särskilda finanspolitiska åtgärder, såsom den förväntade sänkningen av elpriserna på grund av lägre skatter och nätavgifter i Tyskland. Den ökade energiinflationen från -2,1 procent 2026 till 2,7 procent 2027 återspeglar till stor del en tillfällig uppåteffekt av genomförandet av EU:s 55 %-paket, särskilt ett nytt system för handel med utsläppsrätter (ETS2) för uppvärmning av byggnader och för drivmedel och, i mindre utsträckning, de förväntade oljeprisökningarna.

Livsmedelsinflationen väntas tillfälligt öka under andra kvartalet 2025, för att därefter sjunka och röra sig i stort sett i sidled från och med första kvartalet 2026 (diagram 10, panel b). Livsmedelsinflationen väntas öka till 2,9 procent under andra kvartalet 2025 till följd av en uppåtriktad baseffekt och en kraftig ökning av priserna på oförädlade livsmedel samt en stor ökning av priserna på livsmedelsråvaror. Livsmedelsinflationen beräknas därefter sjunka till i genomsnitt 2,4 procent 2026 och 2,3 procent 2027, vilket är klart under det långsiktiga genomsnittet på grund av sjunkande råvarupriser och minskat arbetskraftskostnadstryck.

Diagram 10

Utsikter för HIKP-, energi- och livsmedelsinflation

(årlig procentuell förändring)

(årlig procentuell förändring)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Tabell 5

Pris- och kostnadsutveckling för euroområdet

(årlig procentuell förändring, revideringar i procentenheter)

| Juni 2025 | Revideringar jämfört med mars 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HIKP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HIKP exklusive energi | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

HIKP exklusive energi och livsmedel | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HIKP exklusive energi, livsmedel och förändringar i indirekta skatter | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HIKP industrivaror exklusive energi | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

HIKP tjänster | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

HIKP energi | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

HIKP livsmedel | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

BNP-deflator | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Importdeflator | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Ersättning per anställd | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Produktivitet per anställd | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

Enhetsarbetskraftskostnader | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Vinst per enhet1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Anmärkningar: Revideringar beräknas med hjälp av siffror avrundade till en decimal. Siffrorna för BNP och importdeflatorer, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Uppgifter kan laddas ned, även på kvartalsbasis, från databasen för makroekonomiska prognoser på ECB:s webbplats.

1) Vinst per enhet definieras som driftsöverskott brutto och sammansatt förvärvsinkomst (justerad för egenföretagares inkomst) per enhet av real BNP.

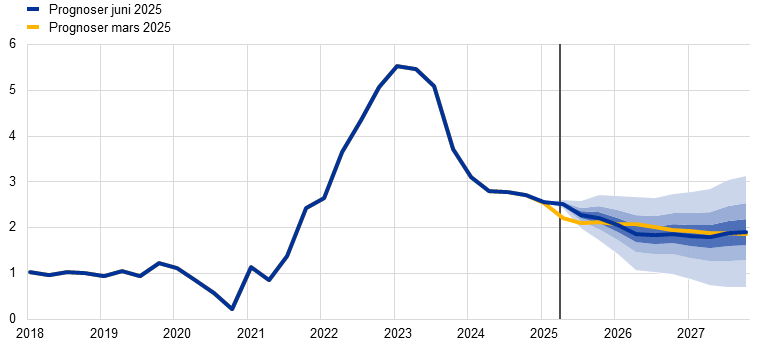

HIKPX-inflationen väntas sjunka från 2,8 procent 2024 till 1,9 procent 2026–2027 (diagram 11) i takt med att effekterna av tidigare stora chocker på tjänsteinflationen fortsätter att avta. HIKP-inflationen har sjunkit sedan början av 2024 och väntas avta ytterligare till följd av att det minskade trycket på arbetskostnaderna har en dämpande effekt på prisutvecklingen. Inflationen för industrivaror exklusive energi hade redan dämpats till nivåer under de historiska genomsnitten 2024 och väntas öka något och återgå till ett genomsnitt på cirka 1 procent på medellång sikt. Tjänsteinflationen har varit ganska ihållande och legat kring 4 procent sedan november 2023, men väntas sjunka gradvis från 3,4 procent i genomsnitt för 2025 till 2,6 procent för 2026 och 2,4 procent för 2027. Denna nedgång återspeglar att de fördröjda justeringarna av tidigare allmänna prisökningar avtar och att det måttliga arbetskostnadstrycket slår igenom. Mer allmänt är inflationsnedgången kopplad till HIKPX-inflationen också i linje med eurons starka appreciering, en nedåtriktad effekt av tidigare energiprisrörelsers dämpande indirekta effekter och det fortsatta genomslaget av den nedåtriktade effekten av tidigare penningpolitisk åtstramning.

Diagram 11

HIKP-inflation i euroområdet exklusive energi och livsmedel

(årlig procentuell förändring)

Anmärkningar: Den vertikala linjen visar början på prognosperioden. Intervallen runt de centrala prognoserna ger ett mått på graden av osäkerhet och är symmetriskt uppbyggda. De baseras på tidigare prognosfel, efter justering för extremvärden. Banden, från mörkast till ljusast, visar 30-, 60- respektive 90-procents sannolikhet att HIKPX-inflationen faller inom respektive intervall. För mer information, se rutan med titeln ”En bild av osäkerheten kring prognoserna” i ECB:s experters makroekonomiska prognoser för euroområdet, mars 2023.

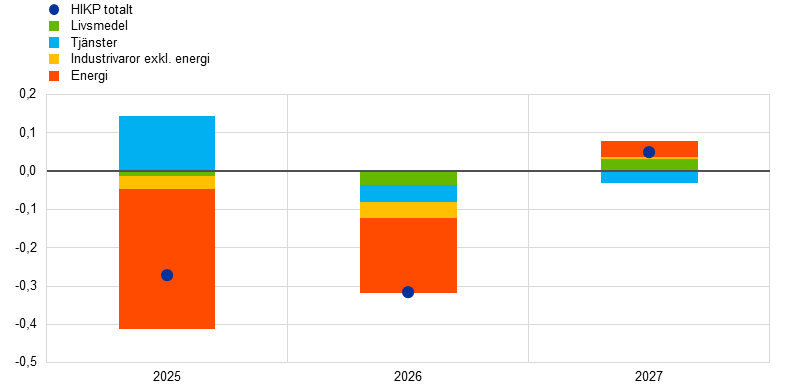

Jämfört med prognoserna från mars 2025 har utsikterna för HIKP-inflationen reviderats ned med 0,3 procentenheter för 2025 och 2026 medan de är oreviderade för 2027 (diagram 12). Nedrevideringen för 2025 beror helt på energiinflationen på grund av svagare data än väntat och lägre antaganden om olje-, gas- och elpriser. Energiinflationen har också reviderats ned för 2026, delvis på grund av en administrerad elprisrelaterad åtgärd i Tyskland. Vidare har både HIKPX- och livsmedelsinflationen reviderats ned något, med 0,1 respektive 0,2 procentenheter, främst på grund av vissa nedåtriktade effekter av eurons starkare växelkurs och svagare priser på energiråvaror. Mindre upprevideringar av livsmedels- och energiinflationen för 2027 och oreviderad HIKPX-inflation innebär att den totala inflationen i stort sett är oförändrad.

Diagram 12

Revideringar av inflationsprognosen jämfört med prognoserna från mars 2025

(årlig procentuell förändring)

Anmärkning: Revideringarna beräknas på ej avrundade siffror.

De nominella löneökningarna väntas minska när trycket från inflationskompensationen avtar. Ökningen i ersättning per anställd beräknas ha minskat till 3,5 procent under första kvartalet 2025 (0,3 procentenheter under den nivå som antogs i marsprognoserna). Den beräknas fortsätta att minska och dämpas från ett genomsnitt på 3,2 procent 2025 till 2,8 procent både 2026 och 2027 (diagram 13). Denna nedgång beror främst på en förväntat lägre avtalslöneutveckling (bekräftad av ECB:s lönespårare), vilket delvis uppvägs av en ökande löneglidning. Löneandelen väntas huvudsakligen röra sig i sidled under prognosperioden och ligga något över det långsiktiga genomsnittet. Reallönerna beräknas under tredje kvartalet 2024 ha återgått till nivåerna i början av 2021. Även om detta innebär ett mindre tryck från inflationskompensation är arbetsmarknaderna fortfarande strama, vilket delvis förklarar varför den genomsnittliga lönetillväxten under prognosperioden fortfarande är något förhöjd jämfört med historiska nivåer (0,4 procent under perioden 1999–2024). Jämfört med prognoserna från mars 2025 har ökningen av ersättningen per anställd reviderats ned med 0,2 procentenheter för 2025, men reviderats upp med lika mycket för 2027.

Diagram 13

(årlig procentuell förändring)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Ökningen av enhetsarbetskostnaderna beräknas minska ytterligare under prognosperioden till följd av sjunkande löneökningar och ökad produktivitetstillväxt. Ökningen av enhetsarbetskostnaderna beräknas ha varit 3,1 procent under första kvartalet 2025 och väntas inledningsvis förbli hög på grund av den låga produktivitetstillväxten, för att sedan sjunka kraftigt till i genomsnitt 2,1 procent 2026 och 2,0 procent 2027 (i linje med det historiska genomsnittet). Jämfört med prognoserna från mars 2025 har ökningen av enhetsarbetskostnaderna reviderats ned med 0,2 procentenheter för 2025 p.g.a. lägre löneökningar, medan upprevideringarna på 0,1 procentenhet för 2026 och 0,3 procentenheter för 2027 beror både på högre löneökningar och lägre produktivitetstillväxt.

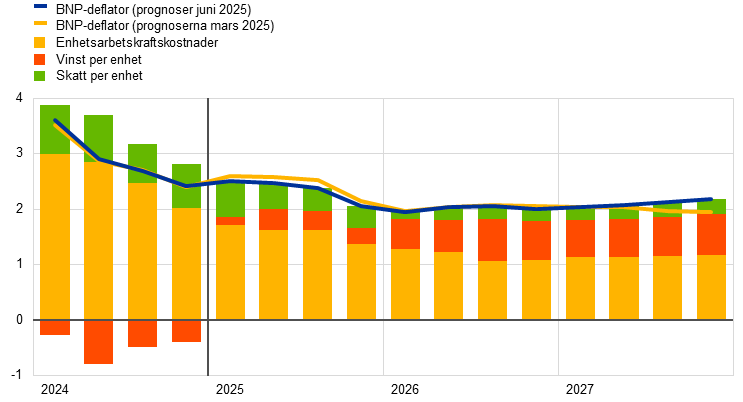

Det totala inhemska pristrycket, mätt genom BNP-deflatorns ökning, beräknas fortsätta att minska 2025 för att sedan plana ut under den andra halvan av prognosperioden, eftersom sjunkande enhetsarbetskostnader möjliggör ökade vinstmarginaler (diagram 14). BNP-deflatorns årliga tillväxttakt beräknas gradvis minska till ett genomsnitt på 2,3 procent 2025 och cirka 2,0 procent 2026 och 2027. I och med att ökningen av enhetsarbetskostnaderna dämpas och annan insatskostnadsutveckling är begränsad, väntas vinsttillväxten per enhet återhämta sig något från och med 2025, med stöd av den ekonomiska återhämtningen, starkare produktivitetstillväxt och ett tillfälligt uppsving 2027 som rör den statistiska behandlingen av utsläppshandelssystemet (ETS2).[12] Jämfört med prognoserna från mars 2025 har utsikterna för den reala BNP-tillväxten reviderats ned med 0,2 procentenheter för 2025 och något upp för 2027.

Diagram 14

(årlig procentuell förändring)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Importprisinflationen väntas öka under prognosperioden. Tillväxttakten i importdeflatorn väntas öka från -0,5 procent 2024 till 0,4 procent 2025 och öka ytterligare till 1,2 procent 2026 och 2,0 procent 2027. De stora revideringarna av importprisinflationen jämfört med prognoserna från mars (en nedjustering med 2,0 procentenheter för 2025 och 0,5 procentenheter för 2026, men en upprevidering på 0,5 procentenheter för 2027) är i linje med effekterna av eurons appreciering och antagandena om energipriset på energiråvaror, som delvis uppvägs av det positiva bidraget från förändringarna av konkurrenternas exportpriser. Det senare gäller främst USA eftersom tullar på amerikansk import av halvfabrikat leder till högre amerikanska exportpriser.

6 Känslighetsanalyser

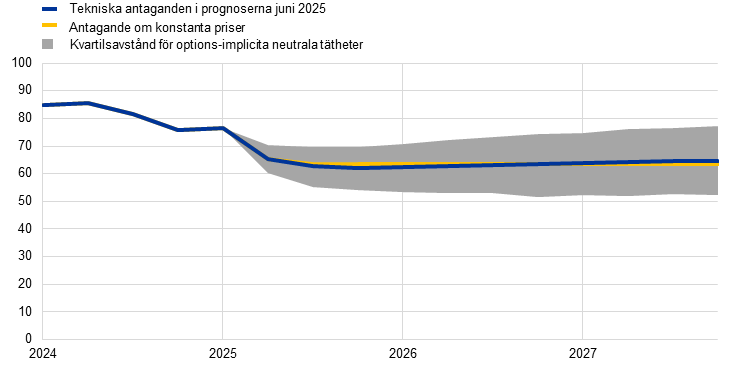

Alternativa energiprisbanor

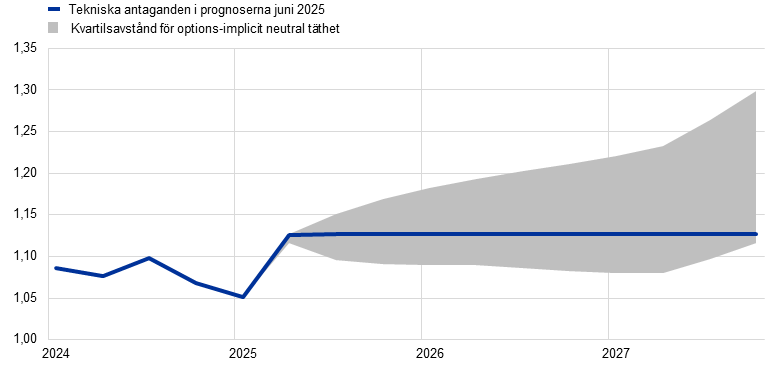

Alternativa utvecklingsbanor för olje- och gasråvarupriser tyder på att riskerna för inflationen på det hela taget ligger på uppåtsidan. Prognoserna baseras på de tekniska antaganden som beskrivs i Ruta 1. In denna känslighetsanalys kan alternativa utvecklingsbanor nedåt och uppåt härledas från den 25:e och 75:e percentilen av den implicita neutrala täthetsfunktionen för både olje- och gaspriser.[13] Enligt denna täthet är fördelningen för oljepriserna i stort sett symmetrisk runt grundscenariot. Uppåtriskerna, t.ex. snabbare lättnader i handelskonflikter än väntat eller en potentiell upptrappning av spänningarna i Mellanöstern, uppvägs av nedåtrisker till följd av de potentiellt ihållande effekterna av tillkännagivanden om tullar eller om OPEC+ skulle öka utbudet mer än väntat. Fördelningen av gaspriserna pekar däremot på uppåtrisker för de tekniska antagandena (diagram 15), troligen som återspegling av osäkerhet i leveranser. Dessa osäkerheter hänger samman med störningar på den globala marknaden för flytande naturgas (LNG) – inbegripet potentiella spänningar i Mellanöstern och ytterligare förseningar i planerade LNG-projekt – och med risker relaterade till den europeiska marknaden. Det finns dock även nedåtrisker, särskilt om handelsrelaterad osäkerhet har en bestående inverkan eller om det skulle göras viktiga framsteg mot att lösa det ryska kriget mot Ukraina. En känslighetsanalys om konstanta priser görs också för både olje- och gaspriser. I båda fallen beräknas ett syntetiskt energiprisindex (ett vägt genomsnitt av olje- och gasprisbanorna) och effekterna bedöms med hjälp av ECB:s och Eurosystemets modeller. Resultaten visas i tabell 6 och tyder på starkare uppåtrisker än nedåtrisker för inflationen för 2027 och mer begränsade risker för BNP-tillväxten.

Diagram 15

Alternativa utvecklingsbanor för energipriserna

a) Antagande om oljepris

(USD/fat)

b) Antagande om gaspris

(euro/Mwh)

Källor: Morningstar och ECB:s beräkningar.

Anmärkning: Optionsimplicerade tätheter för gas- och oljepriser är hämtade från den 14 maj 2025 för marknadsnoteringar för optioner på ICE Brent-råolja och nederländska TTF-terminer för naturgas med fasta kvartalsvisa utgångsdatum.

Tabell 6

Alternativa energiprisbanor och dess effekter på real BNP-tillväxt och HIKP-inflation

Bana 1: 25:e percentilen | Bana 2: 75:e percentilen | Bana 3: konstanta priser | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(avvikelser från grundscenariots nivåer, procentandelar) | |||||||||

Oljepriser | -7,9 | -16,1 | -18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | -1,1 |

Gaspriser | -11,6 | -23,7 | -27,5 | 13,3 | 30,9 | 34,5 | -1,3 | 3,2 | 17,0 |

Syntetiskt energiprisindex | -9,5 | -18,2 | -16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(avvikelser från grundscenariots tillväxttakt, procentenheter) | |||||||||

Real BNP-tillväxt | 0,0 | 0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 |

HIKP-inflation | -0,3 | -0,6 | -0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Anmärkningar: I denna känslighetsanalys används ett syntetiskt energiprisindex som kombinerar både olje- och gasterminspriser. De 25:e och 75:e percentilerna avser den options-implicita neutrala täthetsfunktionen för olje- och gaspriserna den 14 maj 2025. Värdet på de konstanta olje- och gaspriserna avser samma dag. De makroekonomiska effekterna rapporteras som genomsnitt för ett antal av makroekonomiska modeller av ECB:s och Eurosystemets experter.

Alternativ växelkursutveckling

I denna känslighetsanalys bedöms effekterna för grundscenariot av alternativa utvecklingsbanor för växelkursen, som i allmänhet indikerar nedåtrisker för tillväxt och inflation. De tekniska antagandena för växelkurserna i prognosernas grundscenario hålls konstanta under prognosperioden. Alternativa nedåt- och uppåtrisker härleds från den 25:e och 75:e percentilen av den implicita neutrala täthetsfunktionen för växelkursen USD/EUR den 14 maj 2025, riktad mot en märkbar vidare appreciering av euron (diagram 16). Effekterna av dessa alternativa banor bedöms med hjälp av makroekonomiska modeller av ECB:s och Eurosystemets experter. De genomsnittliga effekterna på produktionstillväxt och inflation i dessa modeller framgår av Tabell 7.

Diagram 16

Alternativa banor för USD/EUR växelkurs

Källor: Bloomberg och beräkningar av ECB:s experter.

Anmärkningar: En ökning implicerar en stärkning av euron. De 25:e och 75:e percentilerna avser den options-implicita neutrala täthetsfunktionen för olje- och gaspriserna den 14 maj 2025. De makroekonomiska effekterna rapporteras som genomsnitt för ett antal av makroekonomiska modeller av ECB:s och Eurosystemets experter.

Tabell 7

Effekt på real BNP-tillväxt och HIKP-inflation

Bana 1: 25:e percentilen | Bana 2: 75:e percentilen | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR växelkurs | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

USD/EUR växelkurs (procentuell avvikelse från grundscenariot) | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(avvikelser från grundscenariots tillväxttakt, procentenheter) | ||||||

Real BNP-tillväxt | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

HIKP-inflation | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

Källor: Bloomberg och beräkningar av ECB:s experter.

Anmärkningar: En ökning implicerar en stärkning av euron. De 25:e och 75:e percentilerna avser den options-implicita neutrala täthetsfunktionen för olje- och gaspriserna den 14 maj 2025. De makroekonomiska effekterna rapporteras som genomsnitt för ett antal makroekonomiska modeller av ECB:s och Eurosystemets experter.

Box 3

En uppdatering av resultaten av Eurosystemets/ECB:s prognoser för tillväxt och inflation sedan 2021

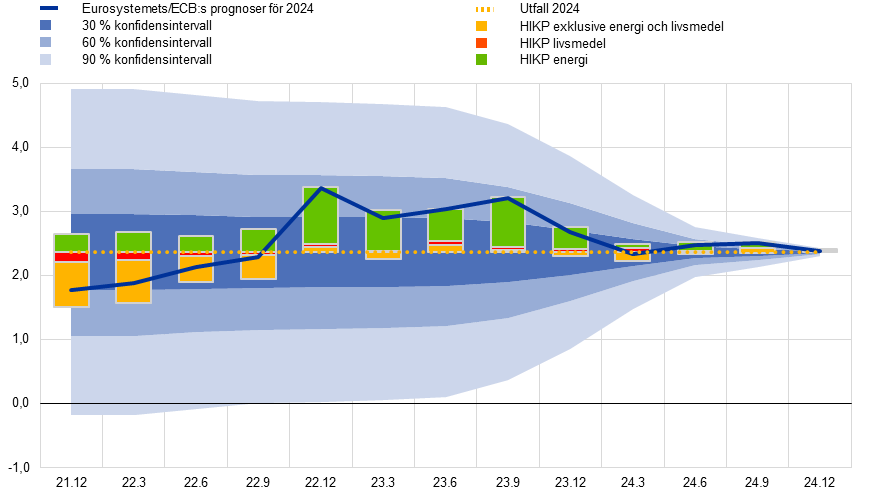

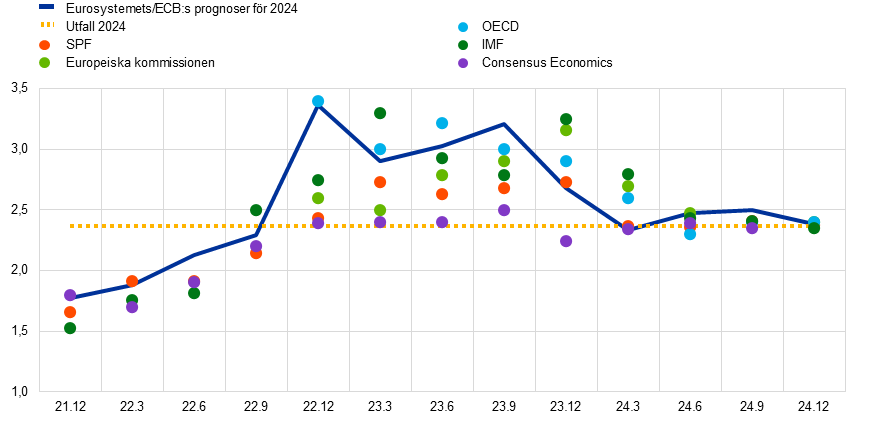

Korrekta prognoser är ett viktigt underlag för att kunna fatta effektiva penningpolitiska beslut. Tillförlitliga inflationsprognoser hjälper ECB att förutse avvikelser från det medelfristiga 2-procentsmålet och i tid justera inriktning. För att säkerställa att dessa prognoser är tillförlitlighet krävs en regelbunden utvärdering av resultat. Med tanke på kopplingen mellan ekonomisk aktivitet och inflation är det också viktigt att fortlöpande övervaka prognosernas utfall. Mot denna bakgrund granskas i denna ruta riktigheten i Eurosystemets/ECB:s senaste prognoser för euroområdets tillväxt och inflation.

Noggrannheten i prognoserna för BNP-tillväxten i euroområdet har varierat sedan covid-19-pandemin. De kortsiktiga prognoserna har visat sig vara korrekta men takten i återhämtningen på medellång sikt har ofta överskattats (diagram A). Under pandemin, fram till slutet av 2021, uppvisade prognoserna på både kort och medellång sikt ovanligt stora fel, vilket återspeglar utmaningen att förutspå tillväxt under en period med oväntade nedstängningar och återöppnande. Efter 2022 minskade de kortsiktiga prognosfelen kraftigt och har sedan dess legat under eller nära medelabsolutfelet före pandemin. Detta tyder på att de senaste kortfristiga prognoserna för BNP i allmänhet varit tillförlitliga utan någon tydlig bias, även i en omgivning med flera stora chocker I de medelfristiga prognoserna överskattades däremot tillväxten systematiskt mellan tredje kvartalet 2022 och andra kvartalet 2024, där prognosfel på ett års sikt översteg de genomsnittliga absoluta felen före pandemin mellan fjärde kvartalet 2022 och fjärde kvartalet 2023. Dessa överskattningar speglade optimistiska förväntningar om styrkan i återhämtningen efter energikrisen. Under 2022 berodde dessa fel framför allt på att återhämtningen i den globala handeln var svagare än väntat, högre energipriser, stramare finansieringsvillkor och ökad osäkerhet, tillsammans med att inflationens inverkan på realinkomsterna underskattades. Under 2023 bidrog även svagare utländsk efterfrågan än väntat, en mer restriktiv penningpolitik och en starkare euro till lägre tillväxt än beräknat.[14] Under det senaste året har exaktheten i prognoser på ett år framåt förbättrats avsevärt, även om det finns en fortsatt tendens att något överskatta styrkan i tillväxtutsikterna.

Diagram A

Fel i Eurosystemets/ECB:s prognoser för euroområdets kvartalsvisa reala BNP-tillväxt sedan 2021

a) Prognosfel ett kvartal framåt | b) Prognosfel ett år framåt |

(procentenheter) | (procentenheter) |

|  |

Källor: Eurosystemets/ECB:s makroekonomiska prognoser för euroområdet och Eurostat.

Anmärkningar: I panel a) definieras fel som det faktiska utfallet för ett visst kvartal minus den prognos som gjordes föregående kvartal (t.ex. utfallet i realtid för fjärde kvartalet 2022 minus prognosen från ECB:s makroekonomiska prognoser september 2022). I panel b) definieras fel som det faktiska utfallet för ett visst kvartal minus den prognos som gjordes fyra kvartal tidigare (t.ex. utfallet i realtid för fjärde kvartalet 2022 minus prognosen från Eurosystemets makroekonomiska prognoser december 2021). Genomsnittliga absoluta prognosfel i real BNP avser perioden 1999–2019 och exkluderar extremvärden under den globala finanskrisen.

Inflationsprognoserna för 2021 och 2022 underskattade påtagligt och varaktigt pristrycket. Precisionen har förbättrats sedan 2023, med fel som byter tecken för prognoser på medellång sikt (diagram B). Den faktiska inflationen under 2021 och 2022 blev betydligt högre än beräknat, främst beroende på den extraordinära kombinationen av kraftigt stigande priser på energiråvaror (särskilt på gas), globala flaskhalsar på utbudssidan och en robust efterfrågan efter pandemin, vilket även ledde till viss icke-linjäritetet i transmissionen av chockerna. Faktorerna bakom dessa fel har diskuterats ingående i analyserna av ECB:s experter.[15] När inflationstrycket lättade under 2023 och 2024 och med en förbättrad uppsättning tekniska antaganden och analysverktyg minskade prognosfelen och blev i stort sett i linje med genomsnittet före covid-19. Samtidigt blev prognosfel ett år framåt varaktigt negativa, om än bara till förra året.

Diagram B

Fel i Eurosystemets/ECB:s prognoser för euroområdets totala HIKP-inflation

a) Prognosfel ett kvartal framåt | b) Prognosfel ett år framåt |

(procentenheter) | (procentenheter) |

|  |

Källor: Eurosystemets/ECB:s makroekonomiska prognoser för euroområdet och Eurostat.

Anmärkningar: I panel a) definieras fel som det faktiska utfallet för ett visst kvartal minus den prognos som gjordes föregående kvartal (t.ex. utfallet i realtid för fjärde kvartalet 2022 minus prognosen från ECB:s makroekonomiska prognoser september 2022). I panel b) definieras fel som det faktiska utfallet för ett visst kvartal minus den prognos som gjordes fyra kvartal tidigare (t.ex. utfallet i realtid för fjärde kvartalet 2022 minus prognosen från Eurosystemets makroekonomiska prognoser december 2021). Genomsnittliga absoluta HIKP-fel avser perioden 1999–2019 och exkluderar extremvärden under den globala finanskrisen.

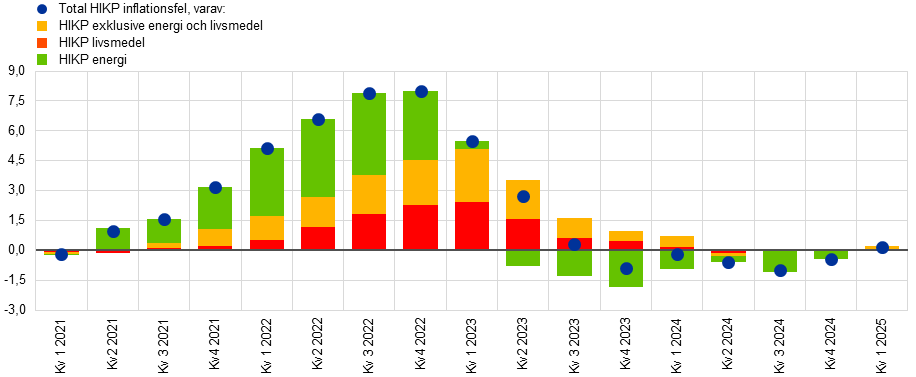

De senaste årens överskattningar av inflationen beror nästan uteslutande på den volatila energikomponenten, medan kärninflationen har varit anmärkningsvärt korrekt (diagram C). Efter den ryska invasionen av Ukraina steg gaspriserna oväntat, vilket ledde till stora fel i prognoserna för energiinflation. Felen i HIKP:s livsmedelsinflation och HIKP-inflationen exklusive energi och livsmedel ökade också med tiden, eftersom företagen i större utsträckning och oftare förde över kostnadstrycket samt när inflationen blev mer ihållande för tjänster till följd av en kraftig efterfrågan efter pandemin. Från och med 2023 minskade prognosfelen för alla komponenter gradvis. De ett-åriga prognosfelen blev negativa från fjärde kvartalet 2023, till följd av fel i energiinflationen, till stor del på grund av att grossistpriserna på gas var lägre än inbäddade i terminspriserna. Livsmedels- och kärninflationskomponenterna var helt i linje med prognoserna från juni 2024 och framåt.

Diagram C

Uppdelning av prognosfelen ett år framåt för euroområdets HIKP-inflation per komponent

(procentenheter)

Källor: Eurosystemets/ECB:s makroekonomiska prognoser för euroområdet och Eurostat.

Anmärkningar: Fel definieras som det faktiska utfallet för ett visst kvartal minus den prognos som gjordes fyra kvartal tidigare (t.ex. utfallet i realtid för fjärde kvartalet 2022 minus prognosen från Eurosystemets makroekonomiska prognoser december 2021).