1 Überblick

Die Aussichten für das Wirtschaftswachstum im Euroraum werden durch Handelsspannungen und die erhöhte globale Unsicherheit getrübt. Für das Gesamtjahr 2025 wird davon ausgegangen, dass diese Effekte teilweise durch die unerwartet kräftig ausfallende Wirtschaftstätigkeit im ersten Quartal ausgeglichen werden. Dies ist wahrscheinlich zum Teil darauf zurückzuführen, dass Exporte in Erwartung höherer Zölle vorgezogen wurden. Auf mittlere Sicht dürfte die Wirtschaftstätigkeit durch die kürzlich angekündigten neuen finanzpolitischen Maßnahmen gestützt werden. Im Basisszenario wird davon ausgegangen, dass die US-Zölle auf EU-Waren, die auf 10 % angehoben wurden, über den gesamten Projektionszeitraum in Kraft bleiben. Zusammen mit der erhöhten handelspolitischen Unsicherheit und der jüngsten Aufwertung des Euro werden die höheren Zölle die Exporte und Investitionen und – in geringerem Maße – den Konsum des Euroraums belasten. Im Gegensatz dazu dürften neue staatliche Ausgaben für Infrastruktur und Verteidigung, vor allem in Deutschland, die Binnennachfrage im Euroraum ab 2026 stärken. Allgemein sind nach wie vor die Voraussetzungen dafür gegeben, dass das BIP-Wachstum im Euroraum über den Projektionszeitraum an Fahrt gewinnt. Insbesondere steigende Reallöhne, ein Beschäftigungsanstieg, weniger restriktive Finanzierungsbedingungen, die in erster Linie auf die jüngsten geldpolitischen Beschlüsse zurückzuführen sind, sowie ein Wiederanstieg der Auslandsnachfrage im weiteren Verlauf des Projektionszeitraums dürften alle eine allmähliche Erholung begünstigen. Die durchschnittliche Jahreswachstumsrate des realen BIP dürfte im Jahr 2025 bei 0,9 % liegen und in den Jahren 2026 und 2027 auf 1,1 % bzw. 1,3 % steigen. Gegenüber den von Fachleuten der EZB erstellten Projektionen vom März 2025 bleiben die Aussichten für das BIP-Wachstum für 2025 unverändert. Dies ist auf besser als erwartet ausgefallene neue Daten zurückzuführen, die durch die Auswirkungen der Handelsspannungen und die Aufwertung des Euro weitgehend ausgeglichen werden dürften. Die Handelsspannungen und der stärkere Wechselkurs haben zu einer Abwärtsrevision des Wachstums für 2026 geführt. Das Wachstum für 2027 bleibt hingegen unverändert.[1]

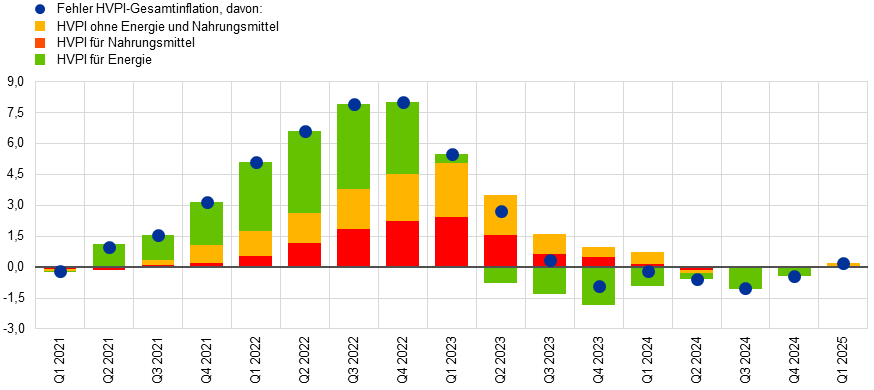

Die am Harmonisierten Verbraucherpreisindex (HVPI) gemessene Gesamtinflation bleibt zwar wahrscheinlich auf kurze Sicht unter 2 %, auf mittlere Sicht dürfte sie jedoch wieder auf den Zielwert zurückkehren. Die Inflation wird den Projektionen zufolge im Jahresverlauf 2025 zurückgehen und im ersten Quartal 2026 einen Tiefstand von 1,4 % erreichen, bevor sie 2027 wieder auf 2,0 % zurückkehrt. Der Rückgang der Gesamtinflation im Verlauf des Jahres 2025 dürfte zum Teil durch die negative Energiepreisinflation infolge des jüngsten Rückgangs der Ölpreise und der Großhandelspreise für Erdgas bedingt sein. Die Energiepreisinflation wird den Erwartungen zufolge bis 2027, wenn neue Maßnahmen zur Eindämmung des Klimawandels im Rahmen des neuen Emissionshandelssystems (ETS2) in Kraft treten, negativ bleiben. Die Teuerung bei Nahrungsmitteln dürfte nach einem vorübergehenden Anstieg im zweiten Quartal 2025 im Jahr 2027 auf leicht über 2 % zurückgehen. Die HVPI-Inflation ohne Energie und Nahrungsmittel (HVPIX) wird den Erwartungen zufolge aufgrund der Dienstleistungskomponente abnehmen, da die Auswirkungen verzögerter Preisanpassungen für einige Produkte abklingen, der Lohndruck nachlässt und die niedrigeren Energiepreise auf die Preissetzungskette durchschlagen. Das Lohnwachstum sollte seinen Abwärtstrend fortsetzen, da der Druck, vergangene Reallohnverluste zu kompensieren, sinkt. In Verbindung mit einer Erholung des Produktivitätswachstums dürfte dies dazu führen, dass die Lohnstückkosten deutlich langsamer steigen. Unter der Annahme, dass die EU-Zollpolitik unverändert bleibt, dürfte der außenwirtschaftliche Preisdruck, der sich in den Importpreisen widerspiegelt, moderat bleiben, wobei der stärkere Euro und der Rückgang der Energierohstoffpreise in den letzten Monaten einen gewissen Abwärtsdruck ausüben dürften. Im Vergleich zu den Projektionen vom März 2025 werden die Aussichten für die HVPI-Gesamtinflation sowohl für 2025 als auch für 2026 um jeweils 0,3 Prozentpunkte nach unten revidiert. Ursächlich dafür sind niedrigere Annahmen für Energierohstoffpreise und die Aufwertung des Euro. Für 2027 bleiben die Aussichten unverändert.

Tabelle 1

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderung gegenüber Vorjahr in %, Revisionen in Prozentpunkten)

Juni 2025 | Revisionen gegenüber März 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Basisszenario Juni 2025 | ||||||||

Reales BIP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

HVPI | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HVPI ohne Energie und Nahrungsmittel | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Alternatives Szenario – mild | ||||||||

Reales BIP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HVPI | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Alternatives Szenario – schwerwiegend | ||||||||

Reales BIP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

HVPI | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf die Jahresdurchschnittswerte der saison- und arbeitstäglich bereinigten Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Revisionen wurden auf Basis gerundeter Zahlen berechnet. Bei den alternativen Szenarien liegt der Schwerpunkt auf US-Zöllen und der handelspolitischen Unsicherheit. Sie werden in Kasten 2 beschrieben. Die Daten für das Basisszenario vom Juni 2025, darunter auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB heruntergeladen werden.

Um die Risiken im Zusammenhang mit der US-Zollpolitik und der zurzeit hohen Unsicherheit im Hinblick auf die Wirtschaftsaussichten des Euroraums zu veranschaulichen, wurden zwei Szenarien ausgearbeitet. In dem milden Szenario wird davon ausgegangen, dass die bilateralen Zölle zwischen den Vereinigten Staaten und der EU (d. h. beidseitiger Null-Zollsatz) abgeschafft werden und die handelspolitische Unsicherheit rasch auf das vor 2018 verzeichnete Niveau zurückgeht. In einem solchen Szenario würde das Wachstum in den Jahren 2025 bis 2026 um 0,3 bis 0,4 Prozentpunkte höher ausfallen als im Basisszenario. Die Inflation wäre im Zeitraum 2026 bis 2027 jedoch geringfügig höher. In dem schwerwiegenden Szenario wird von einer weiteren allgemeinen Anhebung der US-Zölle (im Einklang mit der Ankündigung sogenannter gegenseitiger Zölle in den Vereinigten Staaten), symmetrischen Vergeltungsmaßnahmen der EU und einer anhaltend höheren handelspolitischen Unsicherheit ausgegangen. In einem solchen Szenario würden die Wachstumsaussichten über den gesamten Projektionszeitraum deutlich schwächer ausfallen. Die Inflation wäre jedoch niedriger – vor allem im späteren Verlauf des Projektionszeitraums. Diese Szenarien werden in Kasten 2 ausführlich erläutert.

2 Das außenwirtschaftliche Umfeld

Die Zollerhöhungen der US-Regierung und die erhöhte handelspolitische Unsicherheit prägen die globalen Wirtschaftsaussichten.[2] Der effektive Zollsatz auf Importe von Waren und Dienstleistungen ist in den Vereinigten Staaten seit Fertigstellung der von EZB-Fachleuten erstellten Projektionen vom März 2025 deutlich gestiegen. Im Basisszenario wird davon ausgegangen, dass die US-Zölle über den Projektionszeitraum gegenüber der EU auf dem am 9. April angekündigten Niveau und gegenüber China auf dem am 12. Mai angekündigten Niveau bleiben. Zudem wird unterstellt, dass die handelspolitische Unsicherheit allmählich abnimmt, aber erhöht bleibt. Die Annahmen des Basisszenarios für Zölle und die handelspolitische Unsicherheit werden in Kasten 2 ausführlicher erläutert.

Die Zölle wirken sich nachteilig auf die globalen Wachstumsaussichten aus. Den Projektionen zufolge wird sich das Wachstum des globalen realen BIP im laufenden Jahr auf 3,1 % belaufen (2024: 3,6 %). Im Jahr 2026 dürfte es weiter auf 2,9 % zurückgehen, bevor es sich 2027 bei 3,2 % stabilisiert (siehe Tabelle 2). Verglichen mit den Projektionen vom März 2025 haben sich die Wachstumsaussichten in allen großen Volkswirtschaften verschlechtert. Dies gilt insbesondere für die Vereinigten Staaten und China sowie jene Länder, deren Exportwirtschaft stark von den Vereinigten Staaten abhängig ist (wie Kanada und Mexiko).

Tabelle 2

Das außenwirtschaftliche Umfeld

(Veränderung gegenüber Vorjahr in %, Revisionen in Prozentpunkten)

| Juni 2025 | Revisionen gegenüber März 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Weltweites reales BIP (ohne Euroraum) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Welthandel (ohne Euroraum)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

Weltweiter VPI (ohne Euroraum) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

Exportpreise der Wettbewerber in Landeswährung3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Anmerkung: Die Revisionen wurden auf Basis gerundeter Zahlen berechnet.

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums. Die Abwärtsrevisionen der Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums fallen geringer aus (unverändert für 2025, für 2026 um 1,1 Prozentpunkte nach unten revidiert), wenn man die geschätzten Auswirkungen des geringeren bilateralen Handels zwischen den Vereinigten Staaten und China aufgrund der Änderungen bei den Zöllen seit den Projektionen vom März 2025 berücksichtigt.

3) Berechnet als gewichteter Durchschnitt der Exportdeflatoren von Handelspartnern des Euroraums.

Das Wachstum des Welthandels wird den Projektionen zufolge in diesem Jahr auf 3,1 % und im Jahr 2026 auf 1,7 % zurückgehen, sich danach aber wieder erholen. Der Wert für 2025 wird durch das kräftige Handelswachstum im ersten Quartal deutlich gestützt, da die US-Importe in Erwartung künftiger Zölle sprunghaft anstiegen. Die anschließende starke Verlangsamung ist darauf zurückzuführen, dass weniger Importe vorgezogen werden. Verstärkend hinzu kommen die nachteiligen Auswirkungen der Zölle selbst und die erhöhte handelspolitische Unsicherheit. Letztere dürfte eine Verlagerung hin zu einer weniger handelsintensiven Zusammensetzung der weltweiten Nachfrage auslösen, da sie die Investitionsausgaben belastet, wodurch wiederum der Handel mit Investitionsgütern beeinträchtigt wird. Gegenüber den Projektionen vom März wurde das Wachstum der Importe weltweit für 2025 um 0,4 Prozentpunkte und für 2026 um 1,4 Prozentpunkte nach unten revidiert, was vor allem auf die verhängten Zölle zurückzuführen ist.

Die Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums wurde gegenüber den Projektionen vom März ebenfalls deutlich nach unten revidiert. Das Wachstum der Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums dürfte von 3,5 % im Jahr 2024 auf 2,8 % im Jahr 2025 zurückgehen und sich im Jahr 2026 weiter auf 1,7 % abschwächen, bevor es im Jahr 2027 wieder auf 3,1 % steigt. Gegenüber den Projektionen vom März wurde das Wachstum der Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums für 2025 um 0,4 Prozentpunkte und für 2026 um 1,4 Prozentpunkte deutlich nach unten revidiert. Diese Revisionen stehen auch im Zusammenhang mit den Auswirkungen der Handelsverlagerungen zwischen den Vereinigten Staaten und China aufgrund höherer Zölle, wodurch die potenzielle Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums nicht angemessen widergespiegelt wird. Berücksichtigt man die geschätzten Auswirkungen des geringeren bilateralen Handels zwischen den Vereinigten Staaten und China wegen der Zolländerungen seit den Projektionen vom März 2025, so fallen die Abwärtsrevisionen des Wachstums der Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums geringer aus.

Trotz der aufgrund der Zölle erwarteten höheren Inflation in den Vereinigten Staaten dürfte sich der Anstieg der Verbraucherpreise weltweit über den Projektionszeitraum abschwächen. Unter den fortgeschrittenen Volkswirtschaften wurde neben den Vereinigten Staaten auch die Inflation im Vereinigten Königreich für 2025 nach oben revidiert. Ursächlich dafür sind höher als zuvor erwartete Ergebnisse in den letzten Monaten und ein dynamischeres Lohnwachstum. Auch die Inflationsprojektionen für Schwellenländer wurden leicht nach oben revidiert. Dies ist insbesondere auf ungünstige strukturelle Entwicklungen in Russland und die Auswirkungen der starken Abwertung der türkischen Lira auf die Inflation in der Türkei zurückzuführen. Auf Jahressicht dürfte die Inflation weltweit nach wie vor einem Abwärtstrend folgen und sich von 4,0 % im Jahr 2024 auf 3,3 % in diesem Jahr abschwächen und weiter auf 2,8 % im Jahr 2026 und 2,5 % im Jahr 2027 zurückgehen. Im Vergleich zu den Projektionen vom März wurde sie für 2026 um 0,1 Prozentpunkte nach oben revidiert.

Den Projektionen zufolge werden die Exportpreise der Wettbewerber des Euroraums auf einen Wert steigen, der unter, aber nahe dem historischen Durchschnittswert liegt. Der Anstieg der Exportpreise der Wettbewerber des Euroraums (in Landeswährung und auf Jahresbasis) lag 2024 bei 2,5 % und kehrte damit in den positiven Bereich zurück, da die Auswirkungen der früheren Rückgänge der Rohstoffpreise und des Preisdrucks auf den vorgelagerten Stufen nachließen. Die Exportpreise der Wettbewerber werden sich den Projektionen zufolge 2025 um 1,8 %, 2026 um 2,6 % und 2027 um 2,3 % erhöhen. Das Wachstum für das Jahr 2025 ist vergleichbar mit der in den Projektionen vom März 2025 erwarteten Wachstumsrate. Sowohl die Auswirkungen der etwas höher als zuvor erwarteten Ergebnisse im ersten Quartal 2025 als auch die indirekten Auswirkungen der Zölle aufgrund gestiegener Kosten für Vorleistungen dürften dieses Jahr zum Anstieg der Exportpreise der Wettbewerber des Euroraums beitragen. Diese Auswirkungen werden jedoch weitgehend durch andere Faktoren, wie etwa niedrigere Annahmen für Rohstoffpreise, ausgeglichen. Gegenüber den Projektionen vom März wurde das Wachstum der Exportpreise der Wettbewerber des Euroraums für 2026 um 0,3 Prozentpunkte und für 2027 um 0,2 Prozentpunkte nach oben revidiert.

Die Risiken, mit denen das Basisszenario behaftet ist, hängen eng mit der Entwicklung der Handelspolitik und der damit verbundenen Unsicherheit zusammen. Werden die US-Zölle angehoben und reagieren die Handelspartner mit Vergeltungsmaßnahmen, könnte dies die globale Wirtschaftstätigkeit und damit die Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums dämpfen und die Inflation erhöhen. Umgekehrt könnte ein erfolgreicher Abschluss der Verhandlungen zwischen der US-Regierung und ihren Handelspartnern zu niedrigeren Zöllen führen und damit das Wachstum stützen und den Inflationsdruck in den Vereinigten Staaten reduzieren. Eine Rezession in den Vereinigten Staaten würde negative Übertragungseffekte auf das Wachstum in anderen Volkswirtschaften nach sich ziehen und auch den Inflationsdruck in der Weltwirtschaft verringern. Weitere Einzelheiten zu den Auswirkungen der alternativen Szenarien finden sich in Kasten 2.

Kasten 1

Technische Annahmen

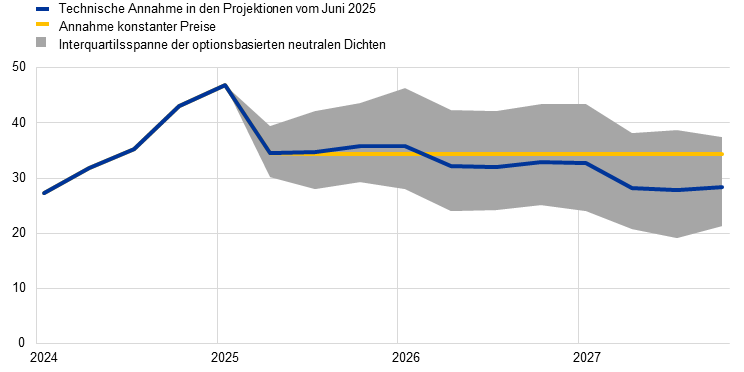

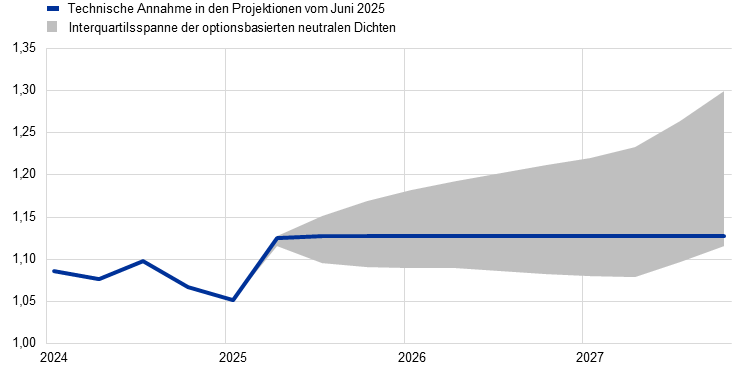

Im Vergleich zu den Projektionen vom März 2025 bestehen die wichtigsten Änderungen der technischen Annahmen in merklich niedrigeren Rohstoffpreisen, einem deutlich stärkeren Wechselkurs und höheren langfristigen Zinssätzen. Die Ölpreisannahmen wurden für den Zeitraum 2025 bis 2026 um beinahe 11 % nach unten revidiert, wobei die Ölpreise auf kurze Sicht weiter sinken, bevor sie ab Anfang 2026 leicht steigen. Dies bedeutet einen Aufwärtsdruck auf die Inflation im Jahr 2027. Die Annahme in Bezug auf Großhandelspreise für Gas wurde für 2025 um 24,4 %, für 2026 um 17,6 % und für 2027 um 7,7 % nach unten revidiert. Der Euro hat seit den vorangegangenen Projektionen zum US-Dollar um 8,3 % und in nominaler effektiver Rechnung um 3,9 % aufgewertet. Die Annahmen für kurzfristige Zinssätze sind weitgehend unverändert. Die Annahmen für langfristige Zinssätze wurden jedoch für den Zeitraum 2025 bis 2027 um durchschnittlich rund 30 bis 40 Basispunkte nach oben revidiert.

Tabelle

Technische Annahmen

| Juni 2025 | Revisionen gegenüber März 2025 | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Rohstoffe: | |||||||

Ölpreis (in USD/Barrel) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Erdgaspreise (in EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Großhandelspreise für Strom (in EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

Preise der im EU-EHS1 gehandelten Emissionszertifikate | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

Preise der im EU-EHS2 gehandelten Emissionszertifikate | – | – | – | 59,0 | – | – | 0,0 |

Preise für Rohstoffe ohne Energie (in USD) | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Wechselkurse: | |||||||

EUR/USD-Wechselkurs | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Nominaler effektiver Wechselkurs des Euro (EWK-41) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Finanzielle Annahmen: | |||||||

Dreimonats-EURIBOR (in % p. a.) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

Renditen zehnjähriger Staatsanleihen (in % p. a.) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Anmerkung: Revisionen sind bei Niveauunterschieden in Prozent, bei Wachstumsraten in Prozentpunkten und in Prozent pro Jahr angegeben. Die Revisionen der Wachstumsraten und Zinssätze werden anhand von auf eine Dezimalstelle gerundeten Zahlen berechnet. Die als prozentuale Veränderungen angegebenen Revisionen werden indes auf Basis nicht gerundeter Zahlen berechnet. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen im Euroraum beruhen auf den Markterwartungen. Redaktionsschluss war der 14. Mai 2025. Als Referenz für die Ölpreise dienen die Kassa- und Terminpreise für Rohöl der Sorte Brent. Die Gaspreise basieren auf den Kassa- und Terminpreisen am Dutch TTF. Die Strompreise basieren auf dem durchschnittlichen Großhandelskassa- und Großhandelsterminpreis der fünf größten Länder des Euroraums. Der „synthetische“ Terminpreis für Emissionszertifikate im Rahmen des EHS1 (EUA) wird als linear interpolierter Monatsendwert der beiden nächsten EEX EUA Futures abgeleitet. Die monatlichen EUA-Terminpreise werden dann gemittelt, um den Preis auf Jahresbasis zu bestimmen. Da EHS2-Zertifikate nicht gehandelt werden, setzten unsere Fachleute die Annahme für den Preis in der Höhe des Schwellenwerts fest, ab dem zusätzliche Zertifikate freigegeben werden, wobei der Preis an die für 2027 projizierten Preise angepasst wurde (weitere Einzelheiten hierzu finden sich im Kasten Beurteilung der Auswirkungen klimaschutzbezogener Transitionsmaßnahmen auf Wachstum und Inflation der von Fachleuten des Eurosystems erstellten Projektionen vom Dezember 2024). Die Entwicklung der Rohstoffpreise wird aus den Terminmärkten in den zehn Arbeitstagen bis zum Redaktionsschluss abgeleitet. Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum unverändert auf dem durchschnittlichen Niveau bleiben, das in den zehn Arbeitstagen bis zum Redaktionsschluss herrschte. Die Annahmen zu den nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruhen auf den durchschnittlichen Renditen der zehnjährigen Anleihen der Länder, die mit den jährlichen BIP-Zahlen gewichtet werden. Soweit die erforderlichen Daten vorliegen, werden die länderspezifischen nominalen Renditen zehnjähriger Staatsanleihen als die Renditen der zehnjährigen Benchmark-Anleihen festgelegt, die anhand der (zum Redaktionsschluss aus den entsprechenden länderspezifischen Zinsstrukturkurven abgeleiteten) Pari-Terminzinsen fortgeschrieben werden. Für die übrigen Länder werden die länderspezifischen Renditen zehnjähriger Staatsanleihen als die Renditen der zehnjährigen Benchmark-Anleihen festgelegt, die anhand eines (zum Redaktionsschluss beobachteten) konstanten Spreads gegenüber der technischen Annahme zu den risikofreien langfristigen Zinssätzen im Euroraum fortgeschrieben werden.

Kasten 2

US-Zölle und handelspolitische Unsicherheit

Höhere US-Zölle, potenzielle Vergeltungsmaßnahmen anderer Länder und die handelspolitische Unsicherheit stellen signifikante Risiken für die Wirtschaftsaussichten des Euroraums dar. In den Projektionen vom Juni 2025 wird angenommen, dass die Zölle über den Projektionszeitraum auf dem Niveau von Mai 2025 verharren werden bei weiterhin erhöhter, wenngleich allmählich nachlassender handelspolitischer Unsicherheit. Im vorliegenden Kasten werden die makroökonomischen Auswirkungen dieser Annahmen auf die Basisprojektionen sowie auf zwei alternative illustrative Szenarien dargestellt: a) ein mildes Szenario mit niedrigeren Zöllen und einer schneller nachlassenden handelspolitischen Unsicherheit und b) ein schwerwiegendes Szenario mit höheren Zöllen und einer länger anhaltenden erhöhten handelspolitischen Unsicherheit.

Im Basisszenario wird davon ausgegangen, dass die US-Zölle auf den Import von Waren höher sein werden als in den Projektionen vom März 2025 angenommen. Es wird unterstellt, dass alle zum Zeitpunkt der Fertigstellung der Projektionen bestehenden Zollaussetzungen andauern werden. Die US-Zölle auf Warenimporte würden sich für alle Länder von nahezu null um 10 Prozentpunkte erhöhen – mit Ausnahme von China, wo sie um etwa 20 Prozentpunkte auf einen effektiven Zollsatz von rund 40 % steigen würden (sowohl für Waren als auch für Dienstleistungen). Zudem wird die Annahme zugrunde gelegt, dass die EU keine Vergeltungsmaßnahmen ergreift, während China mit symmetrischen Vergeltungsmaßnahmen reagiert (siehe Abbildung A, Grafik a).[3] Es wird angenommen, dass die handelspolitische Unsicherheit über den gesamten Projektionszeitraum erhöht bleibt, allerdings bis Ende 2027 auf das 2018 verzeichnete Niveau zurückgeht (siehe Abbildung B, Grafik a).

Im milden Szenario wird davon ausgegangen, dass die EU und die Vereinigten Staaten im dritten Quartal 2025 eine Einigung zur Abschaffung bilateraler Zölle erzielen werden. Außerdem würden die Vereinigten Staaten ihre Zölle gegenüber China weiter senken, während China sämtliche Vergeltungszölle gegenüber den Vereinigten Staaten aufheben würde. Sonstige bilaterale Zölle zwischen den Vereinigten Staaten und der übrigen Welt blieben gegenüber dem Basisszenario unverändert, was zu einem effektiven US-Zollsatz von 13 % auf Waren und Dienstleistungen führen würde (siehe Abbildung A, Grafik a). Die handelspolitische Unsicherheit würde ab dem dritten Quartal 2025 nachlassen und 2027 ihren vor 2018 verzeichneten langfristigen Durchschnittswert erreichen (siehe Abbildung B, Grafik a).

Im schwerwiegenden Szenario wird davon ausgegangen, dass die US-Zölle wieder auf das am 2. April angekündigte erhöhte Niveau zurückkehren werden und die EU Vergeltungsmaßnahmen in Form von Zöllen auf Importe von US-Waren ergreift (siehe Abbildung B, Grafik a). Darüber hinaus würden die US-Zölle gegenüber China auf dem hohen Niveau von fast 120 % bleiben, das vor der Aussetzung vom 12. Mai verzeichnet wurde (siehe Abbildung A, Grafik a). Insgesamt würde dies einen effektiven US-Zollsatz auf Waren und Dienstleistungen von 28 % bedeuten.[4] Die handelspolitische Unsicherheit würde hoch bleiben (siehe Abbildung B, Grafik a).

Abbildung A

Effektive Zollsätze

a) Effektive Zollsätze auf den Import von Waren und Dienstleistungen | b) Effektiver Zollsatz auf US-Importe aus dem Euroraum |

(in %, Beiträge in Prozentpunkten) | (Index, Quartalsdurchschnitte) |

|  |

Quellen: Grafik a): Conteduca und Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI sowie Berechnungen von Fachleuten der EZB. Grafik b): WITS, Trade Data Monitor, EZB-Zahlungsbilanzstatistik und Berechnungen von Fachleuten der EZB.

Anmerkung: Grafik a zeigt den gewichteten Durchschnitt der Zollsätze auf Produktebene unter Verwendung der Handelsströme von 2023. Die grünen Balken beziehen sich auf das milde Szenario (China 10 %, EU 0 %, Kanada und Mexiko 25 % für Waren, die nicht dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada unterliegen, übrige Welt 10 % und weltweite sektorbezogene Zölle). Die blauen (gelben) Rauten stellen das Zollniveau des Basisszenarios in den Projektionen vom Juni 2025 (März 2025) dar. Der Unterschiedsbetrag zwischen dem schwerwiegenden Szenario und dem milden Szenario wird durch orangefarbene Balken markiert. Die jüngsten Angaben in Grafik b beziehen sich auf April 2025. Grafik b zeigt für jedes Szenario den gewichteten Durchschnitt der Zollsätze auf Produktebene unter Verwendung der Handelsströme von 2024.

Gesamtwirtschaftliche Auswirkungen von US-Zöllen

a) Basisszenario

Nach einem Anstieg der Exporte des Euroraums, der darauf zurückzuführen war, dass Unternehmen Exporte in Erwartung höherer Zölle vorgezogen hatten, wird in den Basisprojektionen davon ausgegangen, dass die US-Zölle die Exporte und das BIP-Wachstum des Euroraums dämpfen. Der Anstieg im ersten Quartal 2025 aufgrund vorgezogener US-Importe könnte sich bis ins zweite Quartal fortsetzen (siehe Abbildung B, Grafik b). Diese Exportbelebung dürfte jedoch nur von kurzer Dauer sein, da der Einfuhrzoll der USA in Höhe von 10 % auf Waren aus der EU zusammen mit einem geringeren Wachstum infolge der Zölle für Drittländer das Exportwachstum des Euroraums im Projektionszeitraum dämpfen würde.[5] Darüber hinaus wird der sprunghafte Anstieg der handelspolitischen Unsicherheit den Projektionen zufolge die Exporte dämpfen. Grund dafür sind vor allem die nachteiligen Auswirkungen auf Investitionen in Investitionsgüter im Ausland, aber auch auf inländische Investitionen und, wenn auch in geringerem Maße, auf den Konsum. Insgesamt wird das BIP-Wachstum im Euroraum daher im Zeitraum von 2025 bis 2027 kumuliert um beinahe 0,7 Prozentpunkte niedriger eingeschätzt, während die Auswirkungen der US-Zölle und der Unsicherheit in Bezug auf die HVPI-Inflation im Euroraum als eher begrenzt angesehen werden (siehe Abbildung C).[6]

Abbildung B

Annahmen für die Entwicklung der Unsicherheit und die jüngste Entwicklung der Exporte des Euroraums

a) Annahmen für die handelspolitische Unsicherheit | b) Volumen der Warenexporte des Euroraums |

(Index, Quartalsdurchschnitte) | (Veränderung gegenüber dem vorangegangenen Dreimonatszeitraum in %) |

|  |

Quellen: Grafik a): Caldara et al. (2019) und Berechnungen von Fachleuten der EZB. Grafik b): Eurostat und Berechnungen von Fachleuten der EZB.

Anmerkung: Die jüngsten Angaben in Grafik a beziehen sich auf April 2025. In Grafik b sind die zugrunde liegenden Daten saisonbereinigt. Da zum Redaktionsschluss noch keine Daten zum Volumen der Exporte des Euroraums für März 2025 verfügbar waren, wird der letzte Datenpunkt näherungsweise berechnet, indem die Werte vom März mit den industriellen Exportpreisen deflationiert werden. Die jüngsten Angaben beziehen sich auf März 2025.

Abbildung C

Auswirkungen der Änderungen bei Zöllen und handelspolitischer Unsicherheit seit dem Redaktionsschluss der Projektionen vom März 2025 auf die Basisprojektionen vom Juni 2025

a) Gesamtauswirkung auf das Wachstum des realen BIP | b) Gesamtauswirkung auf die HVPI-Inflation |

(in Prozentpunkten) | (in Prozentpunkten) |

|  |

Quellen: Berechnungen von Fachleuten des Eurosystems.

Anmerkung: Die Auswirkungen von Zöllen und handelspolitischer Unsicherheit auf die in Kasten 1 dargestellten technischen Annahmen sind in den Schätzungen nicht berücksichtigt.

b) Mildes Szenario

Im milden Szenario würden sich die Wachstumsaussichten des Euroraums gegenüber dem Basisszenario deutlich verbessern und die Auswirkungen auf die Inflation wären begrenzt. Die Folgen für die US-Wirtschaft und die Weltwirtschaft werden sowohl im milden als auch im schwerwiegenden Szenario mithilfe des ECB-Global-Modells mit endogener Geldpolitik in Bezug auf die USA als Abweichung vom Basisszenario quantifiziert. Im milden Szenario würden sich die niedrigeren Zölle und die geringere handelspolitische Unsicherheit nur geringfügig auf das Wachstum und die Inflation in den Vereinigten Staaten und in China auswirken (siehe Abbildung D). Laut Simulationen, bei denen das BASE-Modell der EZB verwendet wird, würde das BIP-Wachstum im Euroraum etwas kräftiger ausfallen, vor allem im Zeitraum 2025 bis 2026. Dies wäre in erster Linie auf die nachlassende handelspolitische Unsicherheit zurückzuführen. Die Inflation wäre im späteren Projektionszeitraum geringfügig höher als im Basisszenario. Ursächlich dafür wäre vor allem eine stärkere Wirtschaftstätigkeit (siehe Abbildung E).

c) Schwerwiegendes Szenario

Im schwerwiegenden Szenario wären die USA und China mit ausgeprägten gesamtwirtschaftlichen Folgen konfrontiert. Höhere Zölle werden den Projektionen zufolge die Verbraucherpreise in die Höhe treiben, wobei die Inflation in den USA im Zeitraum 2025 bis 2026 um rund 0,5 Prozentpunkte steigen dürfte (siehe Abbildung D, Grafik a). Die US-Exporte in andere Länder würden nicht zunehmen, die US-Importe aus anderen Ländern würden jedoch leicht zunehmen. Die höhere handelspolitische Unsicherheit würde das Wachstum weiter dämpfen. Das Wachstum des realen BIP in den USA würde 2026 rund 0,7 Prozentpunkte niedriger ausfallen als im Basisszenario. Auch China wäre im schwerwiegenden Szenario negativ betroffen. Die Verhängung hoher US-Zölle für China und Vergeltungsmaßnahmen Chinas gegenüber den Vereinigten Staaten würden den bilateralen Handel drastisch reduzieren, die chinesischen Exporte in andere Länder, einschließlich des Euroraums, würden jedoch zunehmen. Das Wachstum des realen BIP in China würde 2025 um 0,6 Prozentpunkte und 2026 um 0,3 Prozentpunkte niedriger ausfallen, was die Inflation im Jahr 2026 dämpfen würde (siehe Abbildung D, Grafik b).

Abbildung D

Gesamtwirtschaftliche Auswirkungen für die Vereinigten Staaten und China im milden und schwerwiegenden Szenario

a) Vereinigte Staaten | b) China |

(Abweichung vom Basisszenario in Prozentpunkten) | (Abweichung vom Basisszenario in Prozentpunkten) |

|  |

Quellen: Berechnungen von Fachleuten der EZB auf der Grundlage von Simulationen mithilfe des ECB-Global-Modells mit endogener Geldpolitik in Bezug auf die USA und einem kontrollierten Wechselkurs in China.

Das Wachstum im Euroraum würde ebenfalls schwächer ausfallen. Auch die Inflation wäre schwächer, da der von den höheren Zöllen auf US-Importe ausgehende Aufwärtsdruck durch die Auswirkungen der schwächeren Nachfrage mehr als ausgeglichen werden würde (siehe Abbildung E, Grafik a). Eine schwächere Auslandsnachfrage nach Waren und Dienstleistungen des Euroraums würde das Wachstum im Euroraum trotz eines gewissen positiven Effekts aufgrund der Umlenkung von Handelsströmen dämpfen. Eine Zolleskalation würde auch die handelspolitische Unsicherheit erhöhen, was die Investitionsentscheidungen im Euroraum belasten würde. Dies würde die Nachfrage weiter schwächen und die direkten Auswirkungen der Zölle verstärken. Insgesamt würde das schwerwiegende Szenario zu einem Rückgang des BIP-Wachstums im Euroraum auf 0,5 % im Jahr 2025, 0,7 % im Jahr 2026 und 1,1 % im Jahr 2027 führen und damit kumuliert rund 1 Prozentpunkt unter dem BIP-Wachstum im Basisszenario liegen. Die Inflation dürfte 1,8 % im Jahr 2027 betragen, verglichen mit 2,0 % im Basisszenario.

Abbildung E

Gesamtwirtschaftliche Auswirkungen für den Euroraum im milden und schwerwiegenden Szenario sowie Importe aus China

a) Euroraum | b) Bestehende Importe aus China |

(Abweichung von der Jahreswachstumsrate im Basisszenario in Prozentpunkten) | (Anteile) |

|  |

Quellen: Grafik a): Berechnungen von Fachleuten der EZB auf der Grundlage von Simulationen mithilfe des ECB-Global-Modells mit exogener Geldpolitik im Euroraum und exogenen Wechselkursen. Grafik b): Panon et al.2024, (blaue Balken), Trade Data Monitor (gelbe Balken).

Anmerkung: In Grafik b werden die blauen Balken anhand von unternehmensbezogenen Handelsdaten von Exportunternehmen für 2019 berechnet (siehe Panon et al., 2024). Für Deutschland sind keine Daten auf Unternehmensebene verfügbar. Die gelben Balken zeigen den Anteil der Waren auf der sechsstelligen Ebene der Warenklassifizierung nach dem Harmonisierten System der Weltzollorganisation, die 2024 aus China (zusätzlich zu anderen Ländern) bezogen wurden.

Die Umlenkung chinesischer Exporte in den Euroraum stellt ein weiteres potenzielles Abwärtsrisiko für die Inflation dar, das über die im schwerwiegenden Szenario implizierten Risiken hinausgeht. Der Euroraum könnte ein wichtiges Ziel für alle umgelenkten chinesischen Exporte sein, da die Zusammensetzung dieser Exporte in den Euroraum der Zusammensetzung der Exporte in die Vereinigten Staaten ähnelt. Darüber hinaus werden rund 80 % der in große Länder des Euroraums importierten Produkte bereits von China geliefert, und unternehmensbezogene Daten deuten darauf hin, dass mehr als zwei Fünftel der Unternehmen in der Region chinesische Waren importieren (siehe Abbildung E, Grafik a). Die rasche Ausweitung der chinesischen Vertriebsnetze im Euroraum würde die Umlenkung weiter erleichtern. Die Unterstützung der chinesischen Regierung für Exporteure und die Fähigkeit, ihre Gewinnmargen zu verringern, würden die Umlenkung weiter unterstützen. Antidumping-Maßnahmen der EU könnten diesen Effekt zwar mildern, der für ihre Umsetzung erforderliche lange Zeitraum könnte die Wirkung allerdings verzögern. Diese Dynamik könnte daher den Abwärtsdruck auf die Inflation im Euroraum im schwerwiegenden Szenario potenziell verstärken.

3 Realwirtschaft

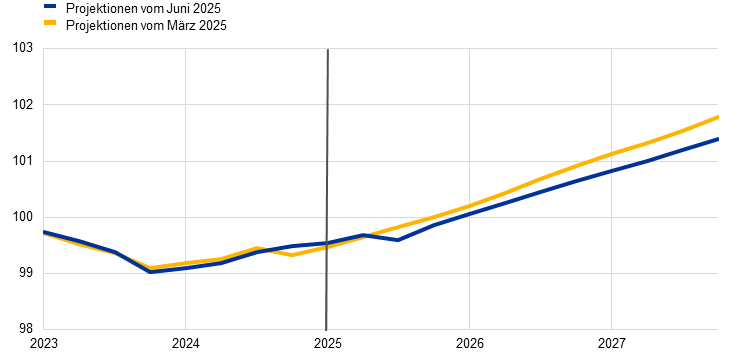

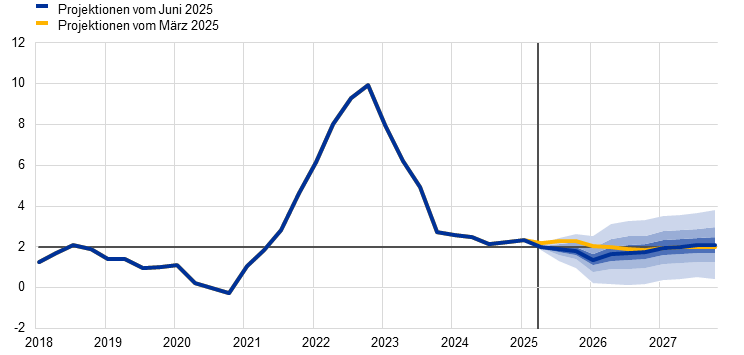

Die Wirtschaftstätigkeit im Euroraum nahm im ersten Quartal 2025 um 0,3 % zu und fiel damit im Vergleich zu den Projektionen vom März etwas höher aus als erwartet (siehe Abbildung 1). Ursächlich dafür waren in erster Linie starke Impulse durch das Vorziehen von Exporten. Die Binnennachfrage, gestützt durch den privaten Konsum, sowie der Außenbeitrag dürften im ersten Quartal einen positiven Wachstumsbeitrag geleistet haben. Das Wachstum des realen BIP lag 0,1 Prozentpunkte über der in den Projektionen vom März erwarteten Wachstumsrate, was hauptsächlich auf die unerwartet kräftig ausfallende Wirtschaftstätigkeit zurückzuführen war. Über alle Sektoren hinweg dürfte die Aktivität in der Industrie im ersten Quartal zugenommen haben, gestützt durch eine Erholung der Nachfrage nach Waren. Dies war auf verbesserte Realeinkommen und vorgezogene Käufe in Erwartung von Zöllen zurückzuführen. Die Aktivität im Dienstleistungssektor dürfte sich weiter belebt haben.

Abbildung 1

a) Wachstum des realen BIP | b) Höhe des realen BIP |

|---|---|

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte) | (verkettete Volumina (2020); in Mrd. €) |

|  |

Anmerkung: Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. In Grafik a zeigen die Bandbreiten rund um die zentralen Projektionen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit (von 30 %, 60 % bzw. 90 %) an, mit der das Wachstum des realen BIP im jeweiligen Intervall liegt. Weitere Einzelheiten hierzu finden sich in den Gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, Darstellung der Unsicherheit von Projektionen, März 2023.

Im zweiten und dritten Quartal 2025 dürfte sich das Wachstum verlangsamen, da der nachlassende Effekt des zuvor verzeichneten Vorziehens von Exporten im ersten Quartal durch neue Zölle und eine erhebliche handelspolitische Unsicherheit verstärkt wird. Der Einkaufsmanagerindex (EMI) für die Produktion im verarbeitenden Gewerbe und im Dienstleistungssektor fiel im Mai auf 50,2 Punkte und deutet auf sektorale Verschiebungen hin: In der Industrie sind Anzeichen einer Erholung erkennbar mit einem EMI für die Produktion im verarbeitenden Gewerbe von 51,5 Punkten. Der EMI für den Dienstleistungssektor deutet allerdings auf eine Stagnation hin. Der von der Europäischen Kommission veröffentlichte Indikator der wirtschaftlichen Einschätzung erhöhte sich im Mai, nachdem er zwei Monate lang rückläufig gewesen war. Er liegt aber nach wie vor auf einem niedrigen Niveau. Die Daten zur Industrieproduktion im März deuten darauf hin, dass die Vorzieheffekte in Erwartung von Zöllen die Produktion am Ende des ersten Quartals deutlich steigen ließen. Im Basisszenario wird davon ausgegangen, dass die US-Zölle gegenüber der EU über den Projektionszeitraum auf dem am 9. April angekündigten Niveau bleiben und die handelspolitische Unsicherheit allmählich abnimmt, aber erhöht bleibt. Kasten 2 enthält weitere Einzelheiten zu den Auswirkungen von Zöllen und der handelspolitischen Unsicherheit im Basisszenario. Insgesamt wird sich das Wachstum den Projektionen zufolge im zweiten Quartal abschwächen und im dritten Quartal leicht ins Negative kehren, da die Effekte des Rückgangs des im ersten Quartal verzeichneten kräftigen Exportwachstums durch die Auswirkungen der Zölle auf die Exporte und durch die handelspolitische Unsicherheit noch verstärkt werden. Aufgrund dieser Faktoren wird mit einer erheblichen Volatilität der vierteljährlichen Wachstumsdynamik gerechnet, und die Entwicklung ist besonders unsicher. Die Ergebnisse der letzten Quartale deuten darauf hin, dass das erworbene Wachstum (d. h. die durchschnittliche Jahreswachstumsrate, wenn das BIP auf dem Stand des ersten Quartals verharren würde) bei 0,8 % liegt und somit den größten Teil des projizierten Wachstums von 0,9 % für 2025 ausmacht.

Auf mittlere Sicht dürfte das Wachstum des realen BIP zunehmen. Dies wird dadurch unterstützt, dass real verfügbare Einkommen steigen, die Unsicherheit allmählich nachlässt und sich die Auslandsnachfrage erholt, da die negativen Zolleffekte abklingen (siehe Tabelle 3). Die aufgrund des robusten Lohn- und Beschäftigungswachstums und der sinkenden Inflation weiter steigende Kaufkraft der privaten Haushalte sowie ein leichter Rückgang der Sparquote der privaten Haushalte dürften das Wachstum der privaten Konsumausgaben stützen. Auch der robuste, sich aber abkühlende Arbeitsmarkt und die angenommene allmähliche Erholung des Verbrauchervertrauens in Richtung seiner historischen Norm auf mittlere Sicht dürften das Wachstum der privaten Konsumausgaben begünstigen. Investitionen dürften über den Projektionszeitraum allmählich anziehen. Ursächlich dafür ist vor allem ein allmählicher Rückgang der Unsicherheit, der Einsatz von Mitteln aus dem Programm Next Generation EU (NGEU) und die sich verbessernden Nachfragebedingungen. Neben der schwachen Auslandsnachfrage deutet die handelspolitische Unsicherheit (durch eine schwächere globale Investition und eine ungünstige Zusammensetzung der Auslandsnachfrage im Hinblick auf Exporte des Euroraums) zusammen mit der Aufwertung des Euro, die die andauernden Wettbewerbsprobleme des Euroraums verschärft, auf anhaltende Einbußen bei den Exportmarktanteilen hin.

Tabelle 3

Projektionen für das reale BIP, den Handel und die Arbeitsmärkte

(soweit nicht anders angegeben, Veränderung gegenüber Vorjahr in %; Revisionen in Prozentpunkten)

| Juni 2025 | Revisionen gegenüber März 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reales BIP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Private Konsumausgaben | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Konsumausgaben des Staates | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Investitionen | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Ausfuhren1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Einfuhren1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

Beitrag zum BIP aus: | ||||||||

Binnennachfrage | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Außenbeitrag | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Änderungen der Lagerbestände | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Real verfügbares Einkommen | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Sparquote der privaten Haushalte (% des verfügbaren Einkommens) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Beschäftigung2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Arbeitslosenquote | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Leistungsbilanz (% des BIP) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Anmerkung: Die Zahlen für das reale BIP und seine Komponenten beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Revisionen wurden auf Basis gerundeter Zahlen berechnet. Die Daten, darunter auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB heruntergeladen werden.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

2) Beschäftigte.

Die unlängst angekündigten Maßnahmen im Zusammenhang mit Verteidigungs- und Infrastrukturausgaben dürften das Wachstum auf mittlere Sicht stützen. Im Zeitraum 2025 bis 2027 sollen nun fast 120 Mrd. €, also etwas mehr als 0,7 % des BIP für Verteidigung und Infrastruktur ausgegeben werden.[7] Die gesamtwirtschaftlichen Auswirkungen dieser Neuausgaben sind im Basisszenario enthalten und dürften kumuliert einen Anstieg des BIP im Euroraum um 0,25 Prozentpunkte bewirken, insbesondere in der zweiten Hälfte des Projektionszeitraums. Da der Beitrag Deutschlands zu diesen Ausgaben etwa 80 % beträgt, werden die Auswirkungen dort am deutlichsten ausfallen.[8] Der Großteil (über die Hälfte) der gesamten zusätzlichen Ausgaben der Euro-Länder sind Investitionen der öffentlichen Hand. An zweiter Stelle rangieren mit rund 40 % Konsumausgaben des Staates; dabei handelt es sich vor allem um Vorleistungen und die Vergütung von Angestellten im öffentlichen Dienst. Da Militärgüter hochtechnologische Produkte sind, werden die Ausgaben für Verteidigung voraussichtlich stark importabhängig sein, bis die EU-weit angepeilten Produktionskapazitäten erreicht werden.

Die Auswirkungen früherer restriktiver geldpolitischer Maßnahmen auf das Wachstum dürften 2024 ihren Höhepunkt erreicht haben und über den Projektionszeitraum nachlassen, was durch die sinkenden Leitzinsen gestützt wird. Die von Dezember 2021 bis September 2023 ergriffenen geldpolitischen Maßnahmen wirken weiterhin auf die Realwirtschaft durch. Der größte Teil der Abwärtseffekte auf das Wachstum dürfte allerdings bereits zum Tragen gekommen sein. Angesichts der Leitzinssenkungen seit Juni 2024 und unter Berücksichtigung der Markterwartungen zur künftigen Zinsentwicklung bei Redaktionsschluss der vorliegenden Projektionen (siehe Kasten 1) dürfte der dämpfende Effekt geldpolitischer Maßnahmen auf das Wirtschaftswachstum im laufenden Jahr allmählich nachlassen. Wie stark und wie lange dieser Effekt zu spüren sein wird, ist aber noch sehr ungewiss.

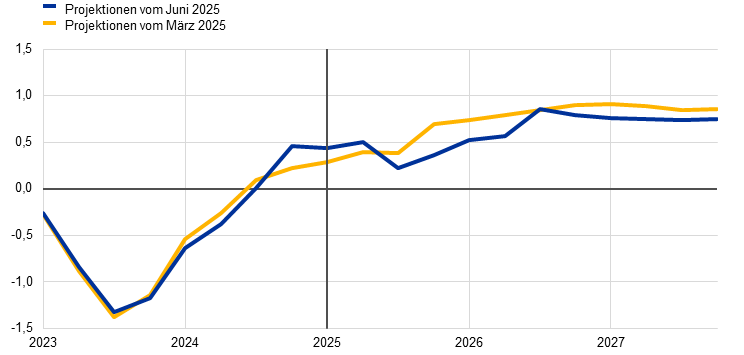

Gegenüber den März-Projektionen wurde das Wachstum des realen BIP für 2025 und 2027 unverändert belassen. Für 2026 wurde der Wert leicht nach unten revidiert (siehe Tabelle 3, Abbildung 2 und 3). Die unveränderte Projektion für das Jahr 2025 spiegelt zweierlei wider: einen positiven Überhangseffekt aufgrund der Daten bis zum ersten Quartal 2025 sowie Abwärtsrevisionen für das Wachstum im zweiten und dritten Quartal 2025, die höheren Zöllen und der damit verbundenen Unsicherheit sowie der Aufwertung des Euro zuzuschreiben sind. Handelsspannungen, Unsicherheiten und die Aufwertung des Euro sind auch der Grund für die Abwärtsrevision des für 2026 projizierten Wachstums um 0,1 Prozentpunkte auf 1,1 % (nach der in den März-Projektionen enthaltenen Abwärtsanpassung um 0,2 Prozentpunkte). Zusätzliche Ausgaben für Verteidigung und Infrastruktur sorgen für eine gewisse positive Dynamik beim vierteljährlichen Wachstum im Jahr 2026. Die durchschnittliche Jahreswachstumsrate für 2027 beträgt unverändert 1,3 %.

Abbildung 2

Wachstum des realen BIP im Euroraum – Aufgliederung in die wichtigsten Verwendungskomponenten

a) Projektionen vom Juni 2025 | b) Revisionen gegenüber den März-Projektionen |

|---|---|

(Veränderung gegenüber Vorjahr in % und Beiträge in Prozentpunkten) | (Prozentpunkte und Beiträge in Prozentpunkten) |

|  |

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die Revisionen wurden auf Basis nicht gerundeter Zahlen berechnet.

Abbildung 3

Revisionen des projizierten Wachstums des realen BIP gegenüber den Projektionen vom März 2025

(in Prozentpunkten)

Anmerkung: Die Revisionen wurden auf Basis nicht gerundeter Zahlen berechnet.

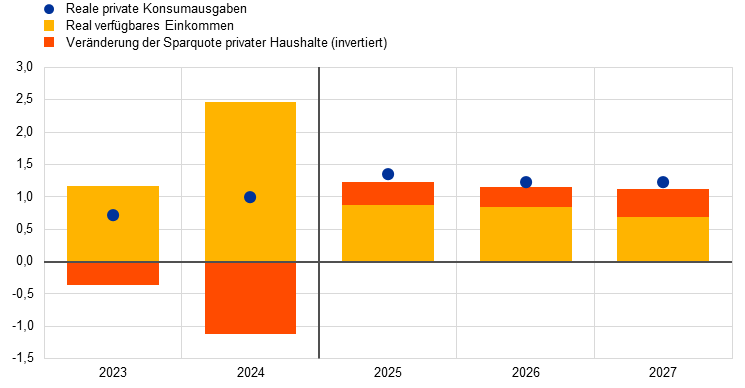

Die privaten Konsumausgaben dürften unbeeindruckt bleiben von der US-Handelspolitik. Gestützt werden sie von robusten Einkommenszuwächsen infolge steigender Löhne und einer sinkenden Inflation. Das Wachstum der privaten Konsumausgaben schwächte sich im Schlussquartal 2024 ab, da temporäre Faktoren entfielen, die das Wachstum in den Sommermonaten gestützt hatten (z. B. saisonale Faktoren und die Olympischen Spiele von Paris 2024). Es wird erwartet, dass sich die Ausgaben der privaten Haushalte erhöhen, und zwar von einer jährlichen Steigerungsrate von rund 0,8 % in den Jahren 2023 und 2024 auf 1,2 % im Zeitraum 2025 bis 2027. Gestützt wird die Zunahme der privaten Konsumausgaben vor allem vom Anstieg des real verfügbaren Einkommens infolge eines höheren Lohn- und Nichtlohneinkommens, insbesondere aus selbstständiger Tätigkeit (siehe Abbildung 4). Der Anstieg der privaten Konsumausgaben dürfte ferner von einem moderaten Rückgang der Sparquote profitieren, da sich die Konsumausgaben und Ersparnisse allmählich normalisieren. Es wird erwartet, dass der schrittweise Rückgang der Sparquote u. a. auch vom Verbrauchervertrauen getragen wird. Dieses dürfte sich dank günstiger Arbeitsmarktaussichten und einer verzögerten Reaktion der privaten Konsumausgaben auf die gestiegene Kaufkraft (kurz Konsumglättungsverhalten), allmählich erholen. Die Sparquote der privaten Haushalte dürfte aber erhöht bleiben, da die Zinsen für Kredite an private Haushalte weiterhin etwas über dem historischen Durchschnitt liegen und der Zugang zu Krediten nach wie nicht einfach ist. Aufgrund der zunehmenden politischen Unsicherheit wurde das für 2025 projizierte Wachstum der privaten Konsumausgaben gegenüber den Projektionen vom März 2025 um 0,2 Prozentpunkte nach unten angepasst.

Abbildung 4

Konsumausgaben der privaten Haushalte, Einkommen und Ersparnisse

(Veränderung gegenüber Vorjahr in % und Beiträge in Prozentpunkten)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Ein Anstieg der Sparquote der privaten Haushalte impliziert einen negativen Beitrag der Ersparnisse zum Wachstum der Konsumausgaben. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Statistische Abweichungen zwischen den Volkswirtschaftlichen Gesamtrechnungen und den Sektorkonten und deren unterschiedliche Veröffentlichungstermine führen zu geringfügigen Abweichungen zwischen den Zahlen für das Wachstum der privaten Konsumausgaben, den entsprechenden Beiträgen des Einkommens und der (invertierten) Veränderung der Sparquote der privaten Haushalte. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Die Wohnungsbauinvestitionen sollten im ersten Quartal 2025 in die Wachstumszone zurückgekehrt sein. Es wird erwartet, dass sie über den Projektionszeitraum dank günstigerer Finanzierungsbedingungen und steigender Realeinkommen der privaten Haushalte etwas zulegen werden. Nach einem länger anhaltenden Abschwung, der im zweiten Quartal 2022 eingesetzt hatte, dürften die Wohnungsbauinvestitionen im ersten Quartal 2025 wieder angezogen haben und in den kommenden Quartalen weiter steigen. Die Erholung der Wohnungsbauinvestitionen spiegelt die stärkere Nachfrage nach Wohnimmobilien wider und wird auch durch die in letzter Zeit gestiegene Zahl der Baugenehmigungen für Wohngebäude belegt. Zuzuschreiben ist diese Entwicklung den seit Ende 2023 kontinuierlich rückläufigen Hypothekenzinsen, und sie wird auch durch die anhaltende Zunahme des realen Einkommens der privaten Haushalte gestützt. Vor dem Hintergrund der erstarkten Nachfrage nach Wohnimmobilien wird davon ausgegangen, dass 2026 und 2027 mehr Geld in den Wohnungsbau fließen wird.

Die Unternehmensinvestitionen werden zwar kurzfristig durch die hohe Unsicherheit geschwächt, dürften sich aber auf mittlere Sicht allmählich erholen, da die Unsicherheit abnimmt, die Konjunktur sich aufhellt und Maßnahmen der Länder und der EU Wirkung entfalten. Die Unternehmensinvestitionen im Euroraum sind Schätzungen zufolge im ersten Quartal 2025 leicht zurückgegangen und dürften im zweiten Quartal angesichts der erhöhten Unsicherheit in Bezug auf die Handelspolitik, neuer Zölle und der Volatilität an den Finanzmärkten weiter schrumpfen. Die Investitionen dürften sich über den Projektionszeitraum nach und nach erholen, wenn die Binnen- und die Auslandsnachfrage anziehen, die Unsicherheit abnimmt und sich die Finanzierungsbedingungen verbessern. Und wenn durch die Umsetzung neuer nationaler und EU-weiter Maßnahmen Anreize für zusätzliche private Investitionen im Zusammenhang mit Verteidigungs- und Infrastrukturausgaben entstehen.

Höhere Zölle, die erhöhte Unsicherheit und der gestiegene Wettbewerbsdruck, insbesondere aufgrund der Aufwertung des Euro, dürften die Exportaussichten des Euroraums belasten. Die Exportaussichten des Euroraums werden durch US-Zölle getrübt; 17 % der gesamten Warenausfuhren des Euroraums fließen in die Vereinigten Staaten (siehe Kasten 2). Im ersten Quartal 2025 zogen die Exporte deutlich an, da Unternehmen in Erwartung von US-Zöllen ihre Aufträge vorzogen. Es wird jedoch davon ausgegangen, dass sich das Exportwachstum abschwächt. Die Exporte des Euroraums können nur schwer mit der weltweiten Nachfrage Schritt halten, und das Vorziehen von Aufträgen wird aufhören. Grund für die schwächere Entwicklung dürfte u. a. der Wettbewerbsdruck sein. Dieser wird den Erwartungen zufolge zum einen infolge höherer US-Zölle steigen (die die Wettbewerbsfähigkeit der Unternehmen im Euroraum gegenüber ihren US-Mitbewerbern schwächt) und zum anderen infolge des höheren Euro-Kurses. Somit dürften die Exporte auch auf mittlere Sicht nur verhalten zunehmen – mit Zuwachsraten unterhalb der historischen Durchschnittswerte. Eine Erholung der Auslandsnachfrage könnte hier etwas Abhilfe schaffen, doch anhaltende Herausforderungen wie die Konkurrenz aus China – vor allem in der Automobil- und der Maschinenbaubranche – und die nach wie vor relativ hohen Energiekosten trüben die Aussichten für die Exporte des Euroraums weiterhin ein. Auch wenn der Euroraum seine Wettbewerbsposition in den Vereinigten Staaten im Vergleich zu China etwas verbessern könnte, ist nicht davon auszugehen, sind davon keine deutlich positiven Effekte zu erwarten. Insgesamt wurden die Projektionen für die Ausfuhren in Länder außerhalb des Euroraums aufgrund von US-Zöllen, der handelspolitischen Unsicherheit und der Euro-Aufwertung deutlich nach unten angepasst. Was den Import betrifft, so wird dessen Wachstum den Projektionen zufolge hinter den langfristigen Trends zurückbleiben, was zum Teil auf die gedämpfte Export- und Investitionstätigkeit zurückzuführen ist. Der Außenbeitrag dürfte mit -0,6 Prozentpunkten im Jahr 2025 und -0,1 Prozentpunkten im Jahr 2026 einen negativen Beitrag zum Wachstum im Euroraum leisten. Die Werte für beide Jahre wurden somit um 0,1 Prozentpunkte nach unten revidiert. Für 2027 wird erwartet, dass sich der Außenbeitrag leicht positiv auf das Wachstum auswirkt.

Der Arbeitsmarkt dürfte insgesamt robust bleiben, wenngleich sich das Beschäftigungswachstum im Vergleich zu den Vorjahren wohl verlangsamen wird. Im vierten Quartal 2024 stieg die Beschäftigung moderat, im ersten Quartal 2025 fiel der Zuwachs dann überraschend hoch aus. Auf Jahressicht dürfte das Beschäftigungswachstum von 1,0 % im Jahr 2024 auf 0,5 % bis 0,6 % im gesamten Projektionszeitraum zurückgehen. Die Zuwachsraten sind somit 0,1 bis 0,2 Prozentpunkte höher als in den März-Projektionen angenommen. Der Verlauf der Beschäftigungskurve (siehe Abbildung 5) spiegelt folgende Annahme wider: Konjunkturelle Faktoren, die die Beschäftigung in den letzten Jahren stärker als üblich gestützt haben, werden allmählich abklingen. Zu solchen Faktoren zählen Arbeitskräftehortung, starkes Gewinnwachstum, relativ schwaches Wachstum der Reallöhne und ein robuster Anstieg der Erwerbsbevölkerung. Mittlerweile wird davon ausgegangen, dass der Wegfall einiger dieser stützenden Faktoren weniger deutlicher zu spüren sein wird als in den März-Projektionen erwartet. Folglich wird das Beschäftigungswachstum den Projektionen zufolge etwas weniger auf das BIP-Wachstum reagieren als in den vorangegangenen Projektionen angenommen.

Abbildung 5

(Index, Q1 2022 = 100)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Die Arbeitsproduktivität dürfte sich in den Jahren 2025 bis 2027 moderater erhöhen als in den März-Projektionen erwartet. Das Produktivitätswachstum (je Beschäftigten) dürfte sich 2025 langsamer erholen als in den vorangegangenen Projektionen erwartet. Es wird damit gerechnet, dass es von -0,1 % im Jahr 2024 auf 0,4 % im Folgejahr und 0,7 % bis 0,8 % im Zeitraum 2026/2027 ansteigen wird, wobei diese Entwicklung der Belebung der Wirtschaftstätigkeit und der nachlassenden Beschäftigungsdynamik zuzuschreiben ist. Zum Vergleich: Im Zeitraum 2000 bis 2019 lag die durchschnittliche Jahreswachstumsrate der Produktivität pro beschäftigte Person bei 0,6 % (siehe Abbildung 6). Strukturelle Faktoren dürften das Tempo der Erholung dämpfen. Zu diesen Faktoren zählen die allmähliche Verlagerung der Wirtschaftstätigkeit in den Dienstleistungssektor, die Kosten des Übergangs zu einer grünen Wirtschaft, länger anhaltende negative Auswirkungen des Energiepreisschocks, eine langsame Einführung hochinnovativer KI-basierter Technologien und die alternde Bevölkerung.

Abbildung 6

Arbeitsproduktivität je Beschäftigten

a) Arbeitsproduktivität

(Index, Q1 2022 = 100)

b) Wachstumsrate der Arbeitsproduktivität

(Wachstumsrate gegenüber Vorjahr)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

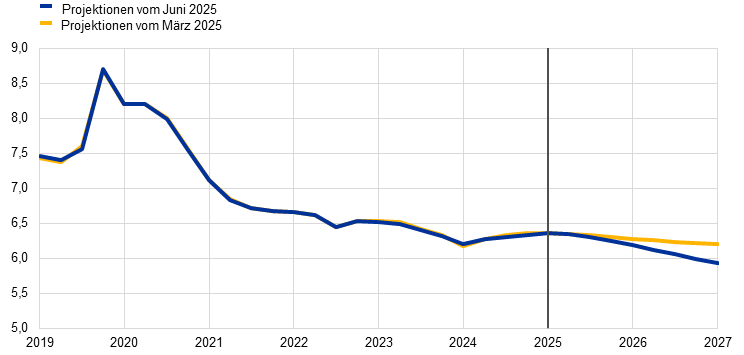

Die Arbeitslosenquote dürfte über den Projektionszeitraum auf ein historisch niedriges Niveau sinken (siehe Abbildung 7). Die Arbeitslosenquote stieg im ersten Quartal 2025 leicht an, was im Einklang mit den März-Projektionen steht. Es wird davon ausgegangen, dass sie bis Ende des laufenden Jahres geringfügig ansteigen wird. Ab dem ersten Quartal 2026 könnte die anhaltende, wenn auch moderate wirtschaftliche Erholung einen erneuten Rückgang der Arbeitslosenquote bewirken, sodass die Quote 2027 dann 6,0 % erreicht. Für 2027 wurde die Arbeitslosenquote um 0,2 Prozentpunkte nach unten angepasst. Das Wachstum der Erwerbspersonenzahl wird sich den Projektionen zufolge über den gesamten Projektionszeitraum allmählich abschwächen und deutlich unter dem Niveau der letzten Jahre liegen.

Abbildung 7

(in % der Erwerbspersonen)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

4 Haushaltsaussichten

Nachdem die finanzpolitische Ausrichtung im Euroraum 2024 deutlich restriktiv ausfiel, wird für 2025 nur eine leichte Straffung und für 2026 eine deutliche Lockerung erwartet. 2027 dürfte der finanzpolitische Kurs dann wieder stärker anziehen (siehe Tabelle 4).[9] Maßgeblich für das Ausmaß der finanzpolitischen Straffung im Jahr 2024 war neben beträchtlichen nichtdiskretionären Faktoren die Zurücknahme eines Großteils der energie- und inflationsbezogenen Stützungsmaßnahmen sowie anderer finanzpolitischer Stimulierungsmaßnahmen. Die nichtdiskretionären Faktoren spiegelten die gute Einnahmenentwicklung in einigen Ländern wider, die vor allem Kompositionseffekten (d. h. steuerlichen Bemessungsgrundlagen, die schneller wachsen als das nominale BIP) geschuldet ist, die aber großteils als temporär eingestuft werden. Für das Jahr 2025 deuten die diskretionären finanzpolitischen Maßnahmen auf eine fortgesetzte, wenn auch deutlich langsamere Straffung hin. Der Grund für die Verschärfung sind Erhöhungen der Sozialbeiträge und indirekten Steuern. Diese werden jedoch weitgehend ausgeglichen durch einen anhaltenden Anstieg der Staatsausgaben und eine Lockerung der Finanzpolitik im Zusammenhang mit nichtdiskretionären Faktoren.[10] Es wird projiziert, dass der finanzpolitische Kurs nach den jüngsten Regierungsankündigungen 2026 gelockert wird. Das ist vor allem höheren Investitionen und Konsumausgaben des Staates sowie niedrigeren direkten Steuern zuzuschreiben. Für 2027 ist die Straffung des finanzpolitischen Kurses und der diskretionären Maßnahmen in erster Linie folgenden Annahmen geschuldet: Dass die staatlichen Ausgaben aufgrund des Auslaufens der Zuschussfinanzierung im Rahmen des Programms Next Generation EU (NGEU) geringer ausfallen und dass es bei nichtdiskretionären Faktoren zu einer leichten Verschärfung kommt.[11]

Im Vergleich zu den Projektionen vom März 2025 deuten die diskretionären finanzpolitischen Maßnahmen, die in das Basisszenario aufgenommen wurden, auf eine deutliche kumulative Lockerung der Finanzpolitik hin. Dies ist in weiten Teilen auf finanzpolitische Maßnahmen in Deutschland zurückzuführen und steht im Zusammenhang mit höheren Ausgaben für Verteidigung und Infrastruktur, insbesondere in den Jahren 2026 und 2027. Zu dieser zusätzlichen Lockerung tragen die fortwährende Unterstützung der Ukraine sowie niedrigere direkte und indirekte Steuern in Deutschland und – in gewissem Maße – höhere projizierte Verteidigungsausgaben und höhere Ausgaben für die Unterstützung der Ukraine in mehreren anderen Euro-Ländern bei. Die Revisionen der diskretionären finanzpolitischen Maßnahmen führen im Großen und Ganzen zu einem lockereren finanzpolitischen Kurs über den Projektionszeitraum (-0,4 Prozentpunkte des BIP), wobei die stärker begrenzten Anpassungen der nichtdiskretionären Faktoren in die entgegengesetzte Richtung wirken.

Tabelle 4

Finanzpolitische Aussichten für den Euroraum

(in Prozent des BIP, Revisionen in Prozentpunkten)

| Juni 2025 | Revisionen gegenüber März 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Finanzpolitische Ausrichtung1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Öffentlicher Finanzierungssaldo | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Struktureller Haushaltssaldo2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Bruttoverschuldung der öffentlichen Haushalte | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Anmerkung: Die Revisionen basieren auf nicht gerundeten Zahlen.

1) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die Zuschüsse aus dem Programm Next Generation EU (NGEU) bereinigt, die sich auf der Einnahmenseite nicht auf die Wirtschaft auswirken. Eine negative (positive) Zahl impliziert eine Lockerung (Straffung) der finanzpolitischen Ausrichtung.

2) Der strukturelle Haushaltssaldo wird als öffentlicher Finanzierungssaldo berechnet, bereinigt um vorübergehende Effekte des Konjunkturzyklus (bzw. den oben genannten konjunkturbereinigten Primärsaldo zzgl. Zinsen) und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

Bis 2027 wird der Finanzierungssaldo des Euroraums den Projektionen zufolge den Schwellenwert von -3 % des BIP deutlich überschreiten, und die Schuldenquote wird auf über 90 % ansteigen (siehe Tabelle 4). Mit -3,1 % des BIP fiel der tatsächliche Finanzierungssaldo im Euroraum im Jahr 2024 nur geringfügig besser aus als in den Projektionen vom März 2025 erwartet. Laut den Projektionen wird der Finanzierungssaldo 2025 unverändert bleiben, sich im Jahr 2026 deutlich und 2027 weniger deutlich verschlechtern (auf -3,5 % des BIP). Die jährliche Entwicklung folgt dem Verlauf des konjunkturbereinigten Primärsaldos, der von der oben beschriebenen Veränderung des finanzpolitischen Kurses beeinflusst wird. Die Konjunkturkomponente dürfte über den Projektionszeitraum weitgehend neutral sein. Am Ende des Projektionszeitraums ist die Verschlechterung des Finanzierungssaldos gegenüber 2024 vor allem auf den stetigen Anstieg der Zinsausgaben zurückzuführen. Im Vergleich zu den März-Projektionen wurde der Finanzierungssaldo für die Jahre 2026 und 2027 nach unten angepasst, auch wenn die Ausgangslage im Jahr 2024 etwas besser war. Diese Revision spiegelt die zusätzliche Lockerung der Finanzpolitik wider, hauptsächlich in Deutschland. Die Schuldenquote des Euroraums dürfte sich erhöhen, da günstige Zins-Wachstums-Differenzen durch fortbestehende Primärdefizite und positive Deficit-Debt-Adjustments mehr als ausgeglichen werden. Im Vergleich zu den März-Projektionen wurde die Schuldenquote am Ende des Projektionszeitraums nach oben angepasst, da höhere Primärdefizite und Deficit-Debt-Adjustments eine etwas bessere Ausgangsposition im Jahr 2024 und günstigere Zins-Wachstums-Differenzen für 2027 mehr als ausgleichen.

Die Annahmen bezüglich der Finanzpolitik im Euroraum wie auch die Projektionen sind weiter mit hoher Unsicherheit behaftet. Dies hat mehrere Gründe, u. a. die anhaltenden geopolitischen Spannungen und die konkreten politischen Maßnahmen der Regierungen der Euro-Länder im weiteren Kontext des finanzpolitischen Rahmens der EU. In vielen Ländern ergeben sich diskretionäre finanzpolitische Risiken aus höheren Verteidigungsausgaben als im Basisszenario vorgesehen (wenngleich diese Risiken in einigen Ländern durch Konsolidierungsmaßnahmen zur Erfüllung der im Rahmen des Stabilitäts- und Wachstumspakts eingegangenen Verpflichtungen ausgeglichen werden könnten).

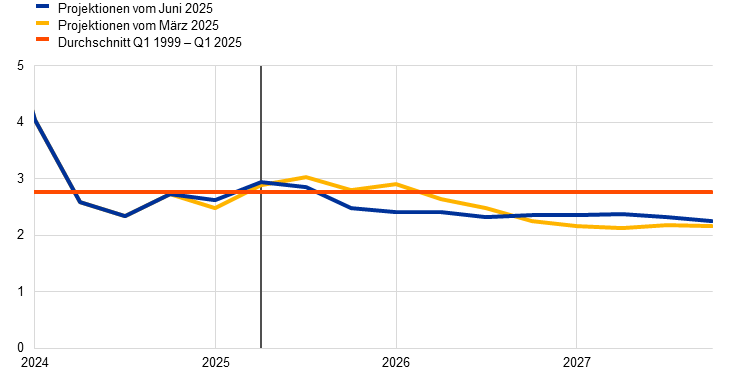

5 Preise und Kosten

Die Gesamtinflation dürfte sich abschwächen und im Jahresdurchschnitt 2025 bei 2,0 % und 2026 bei 1,6 % liegen, bevor sie 2027 auf 2,0 % zurückkehrt (siehe Abbildung 8). Die Gesamtinflation dürfte im zweiten Quartal 2025 unter die 2-%-Marke fallen und bis Anfang 2026 weiter zurückgehen, wobei ein Tiefstand von rund 1,4 % und eine gewisse kurzfristige Volatilität aufgrund energiebezogener Basiseffekte erwartet werden. Dieser Rückgang ist auf alle Hauptkomponenten zurückzuführen (siehe Abbildung 9): Energie, Nahrungsmittel und die Kerninflation (bei Letzterer sind vor allem die Dienstleistungen maßgeblich). Der Anstieg der Gesamtinflation auf 2,0 % im Jahr 2027 hängt mit einem vorübergehenden Aufwärtsdruck von der Energiepreisinflation zusammen. Dieser ist auf finanzpolitische Maßnahmen im Zusammenhang mit der Klimawende, insbesondere die Einführung eines neuen Emissionshandelssystems in der EU (EHS2) zurückzuführen. Die HVPIX-Inflation dürfte bis Anfang 2026 sinken und sich dann im verbleibenden Projektionszeitraum bei rund 1,9 % einpendeln.

Abbildung 8

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die Bandbreiten rund um die zentralen Projektionen zeigen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPI-Inflation im jeweiligen Intervall liegen wird. Weitere Einzelheiten hierzu finden sich in den Gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, Darstellung der Unsicherheit von Projektionen, März 2023.

Abbildung 9

HVPI-Inflation im Euroraum – Aufgliederung in die Hauptkomponenten

(Veränderung gegenüber Vorjahr in %, Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Der Preisauftrieb bei Energie wird den Projektionen zufolge bis Ende 2026 negativ bleiben und wird sich 2027 aufgrund finanzpolitischer Maßnahmen im Zusammenhang mit dem Klimawandel wieder erholen (siehe Abbildung 10, Grafik a). Die Energiepreisinflation dürfte sich im zweiten Quartal 2025 wieder ins Negative kehren und bis Ende 2026 negativ bleiben. Ausschlaggebend hierfür dürften niedrigere Großhandelspreise für Öl und Gas sowie bestimmte finanzpolitische Maßnahmen sein (wie der erwartete Rückgang der Strompreise durch eine Senkung der Steuern und Netzentgelte in Deutschland). Der Anstieg des Preisauftriebs bei Energie von -2,1 % im Jahr 2026 auf 2,7 % im Jahr 2027 ist weitgehend auf einen vorübergehenden Aufwärtsdruck infolge der Umsetzung des EU-Maßnahmenpakets „Fit für 55“ zurückzuführen. Und zwar insbesondere auf ein neues Emissionshandelssystem (EHS2) für die Wärmeerzeugung und Kraftstoffe für den Verkehrssektor und in geringerem Maße auf die erwartete Erhöhung der Ölpreise.

Es wird davon ausgegangen, dass sich die Teuerung bei Nahrungsmitteln im zweiten Quartal 2025 vorübergehend erhöht, bevor sie ab dem ersten Quartal 2026 nachlässt und sich weitgehend seitwärts bewegt (siehe Abbildung 10, Grafik b). Die Teuerung bei Nahrungsmitteln dürfte sich im zweiten Quartal 2025 auf 2,9 % erhöhen. Zurückzuführen ist dies auf einen aufwärtsgerichteten Basiseffekt, einen drastischen Anstieg der Preise für unverarbeitete Nahrungsmittel sowie eine deutliche Verteuerung der Preise für Nahrungsmittelrohstoffe. Anschließend wird die Teuerung bei Nahrungsmitteln den Projektionen zufolge auf durchschnittlich 2,4 % im Jahr 2026 und 2,3 % im Jahr 2027 zurückgehen und damit deutlich unter ihrem längerfristigen Durchschnitt liegen. Ursächlich sind hier sinkende Rohstoffpreise und ein nachlassender Arbeitskostendruck.

Abbildung 10

Ausblick für die HVPI-Inflation für Energie und Nahrungsmittel

(Veränderung gegenüber Vorjahr in %)

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Tabelle 5

Preis- und Kostenentwicklung für den Euroraum

(Veränderung gegenüber Vorjahr in %, Revisionen in Prozentpunkten)

| Juni 2025 | Revisionen gegenüber März 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HVPI | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HVPI ohne Energie | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

HVPI ohne Energie und Nahrungsmittel | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HVPI ohne Energie, Nahrungsmittel und Änderungen indirekter Steuern | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HVPI für Industrieerzeugnisse ohne Energie | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

HVPI für Dienstleistungen | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

HVPI für Energie | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

HVPI für Nahrungsmittel | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

BIP-Deflator | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Importdeflator | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Arbeitnehmerentgelt je Arbeitnehmer | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Produktivität je Arbeitnehmer | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

Lohnstückkosten | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Stückgewinne1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Anmerkung: Die Revisionen wurden auf Basis von auf eine Dezimalstelle gerundeten Zahlen berechnet. Die Zahlen für den BIP- und den Importdeflator, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität je Arbeitnehmer beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der vorliegenden Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Daten, darunter auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB heruntergeladen werden.

1) Die Stückgewinne sind definiert als Bruttobetriebsüberschuss und Selbstständigeneinkommen (bereinigt um das Arbeitseinkommen der Selbstständigen) je Einheit des realen BIP.

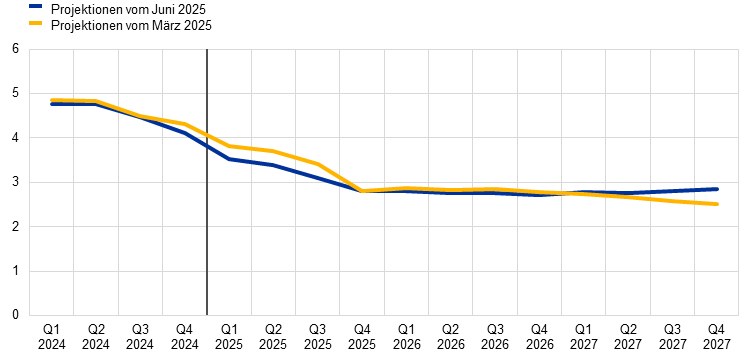

Die HVPIX-Inflation dürfte von 2,8 % im Jahr 2024 auf 1,9 % im Zeitraum 2026 bis 2027 zurückgehen (siehe Abbildung 11), da die Effekte großer früherer Schocks auf die Teuerung bei Dienstleistungen weiter nachlassen. Die Teuerung nach dem HVPIX ist seit Anfang 2024 leicht rückläufig und dürfte sich weiter abschwächen, da der nachlassende Arbeitskostendruck die Preisentwicklung dämpft. Die Teuerung bei den Industrieerzeugnissen ohne Energie war 2024 bereits auf Werte unter dem historischen Durchschnitt gesunken. Sie dürfte sich leicht erhöhen und mittelfristig wieder ihren Durchschnittswert von rund 1 % erreichen. Die recht hartnäckige Inflation bei Dienstleistungen bewegt sich seit November 2023 um 4 %. Sie dürfte nun aber schrittweise zurückgehen von durchschnittlich 3,4 % im Jahr 2025 auf 2,6 % im Jahr 2026 und 2,4 % im Jahr 2027. Der Rückgang ist darauf zurückzuführen, dass die verzögerten Anpassungen an frühere allgemeine Preissteigerungen langsam durch sind und der nachlassende Arbeitskostendruck durchschlägt. Im Allgemeinen spiegelt der Disinflationsprozess im Zusammenhang mit der HVPIX-Inflation auch Folgendes wider: die starke Aufwertung des Euro, einen Abwärtseffekt durch die nachlassenden indirekten Auswirkungen der vergangenen Energiepreisentwicklung sowie das anhaltende Durchwirken der Abwärtseffekte der vorangegangenen geldpolitischen Straffung.

Abbildung 11

HVPI-Inflation im Euroraum ohne Energie und Nahrungsmittel

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die Bandbreiten rund um die zentralen Projektionen zeigen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPIX-Inflation im jeweiligen Intervall liegen wird. Weitere Einzelheiten hierzu finden sich in den Gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, Darstellung der Unsicherheit von Projektionen, März 2023.

Im Vergleich zu den Projektionen vom März 2025 wurde der Ausblick für die HVPI-Gesamtinflation für 2025 und 2026 um 0,3 Prozentpunkte nach unten revidiert. Für 2027 wurde hingegen keine nennenswerte Revision vorgenommen (siehe Abbildung 12). Die Abwärtsrevision für 2025 ist ausschließlich dem Preisauftrieb bei Energie zuzuschreiben, der auf unerwartet schwache Daten und niedrigere Annahmen für die Öl-, Gas- und Strompreise zurückzuführen ist. Der Preisauftrieb bei Energie für 2026 wurde ebenfalls nach unten angepasst. Zurückzuführen ist das zum Teil auf eine Maßnahme im Zusammenhang mit administrierten Strompreisen in Deutschland. Darüber hinaus wurden sowohl die HVPIX-Inflation als auch die Teuerung bei Nahrungsmitteln leicht nach unten revidiert, und zwar um 0,1 bzw. 0,2 Prozentpunkte. Verantwortlich dafür waren in erster Linie ein gewisser Abwärtsdruck im Zusammenhang mit dem stärkeren Euro-Wechselkurs und die niedrigeren Preise für Energierohstoffe. Geringfügige Aufwärtsrevisionen beim Preisauftrieb bei Nahrungsmitteln und Energie für 2027 und die unveränderte HVPIX-Inflation deuten darauf hin, dass die Gesamtinflation weitgehend unverändert bleibt.

Abbildung 12

Revisionen der projizierten Inflation gegenüber den Projektionen vom März 2025

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die Revisionen sind auf Basis nicht gerundeter Zahlen dargestellt.

Das Wachstum der Nominallöhne dürfte zurückgehen, da der vom Inflationsausgleich ausgehende Druck nachlässt. Das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer sank den Schätzungen zufolge im ersten Quartal 2025 auf 3,5 %. Es lag damit 0,3 Prozentpunkte unter dem in den März-Projektionen erwarteten Niveau. Das Wachstum dürfte sich weiter abschwächen, und zwar von durchschnittlich 3,2 % im Jahr 2025 auf jeweils 2,8 % in den Jahren 2026 und 2027 (siehe Abbildung 13). Der Rückgang ist in erster Linie der erwarteten Abnahme des Wachstums der Tarifverdienste zuzuschreiben (was vom Wage Tracker der EZB bestätigt wird). Eine zunehmende Lohndrift wird das zum Teil ausgleichen. Es wird damit gerechnet, dass sich die Lohnquote über den Projektionszeitraum weitgehend seitwärts bewegt und weiterhin leicht über ihrem längerfristigen Durchschnitt liegt. Die Reallöhne dürften im dritten Quartal 2024 wieder das Niveau von Anfang 2021 erreicht haben. Dies impliziert zwar weniger Druck durch den Inflationsausgleich, doch die Lage an den Arbeitsmärkten ist weiter angespannt. Das erklärt zum Teil, warum das Wachstum der Reallöhne im Vergleich zu historischen Werten (0,4 % im Zeitraum 1999 bis 2024) leicht erhöht bleibt. Im Vergleich zu den März-Projektionen wurde das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer für 2025 um 0,2 Prozentpunkte nach unten revidiert. Für 2027 wurde dieser Wert hingegen um 0,2 Prozentpunkte nach oben angepasst.

Abbildung 13

Aussichten für die Lohnentwicklung

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

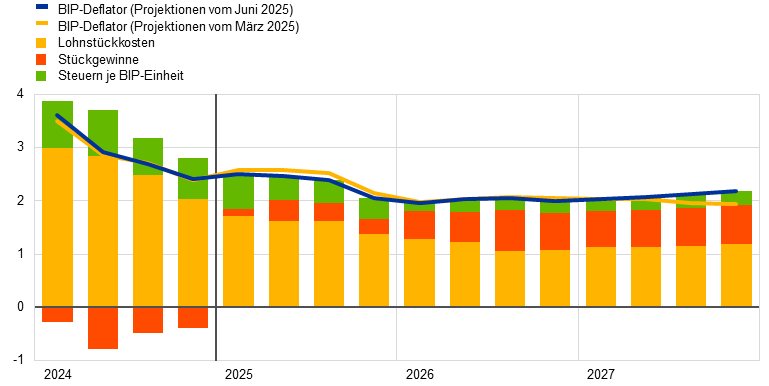

Das Wachstum der Lohnstückkosten wird den Projektionen zufolge über den Projektionszeitraum weiter zurückgehen, und zwar aufgrund des rückläufigen Lohnwachstums und steigender Produktivität. Das Wachstum der Lohnstückkosten belief sich Schätzungen zufolge im ersten Quartal 2025 auf 3,1 %. Aufgrund der geringen Produktivitätssteigerung dürfte es zunächst auf erhöhtem Niveau bleiben, bevor es 2026 und 2027 deutlich zurückgeht auf durchschnittlich 2,1 % bzw. 2,0 % (entsprechend dem historischen Durchschnitt). Gegenüber den Projektionen vom März 2025 wurde das Wachstum der Lohnstückkosten für 2025 aufgrund eines geringeren Lohnwachstums um 0,2 Prozentpunkte nach unten revidiert. Die Gründe für die Aufwärtsrevisionen um 0,1 Prozentpunkte für 2026 und 0,3 Prozentpunkte für 2027 sind dagegen ein höheres Lohnwachstum und ein geringeres Produktivitätswachstum.

Insgesamt wird der am Wachstum des BIP-Deflators gemessene binnenwirtschaftliche Preisdruck den Projektionen zufolge 2025 weiter nachlassen. Er wird sich in der zweiten Hälfte des Projektionszeitraums abschwächen, da dank sinkender Lohnstückkosten größere Gewinnmargen möglich sind (siehe Abbildung 14). Die Jahreswachstumsrate des BIP-Deflators dürfte allmählich zurückgehen auf durchschnittlich 2,3 % im Jahr 2025 und rund 2,0 % in den beiden Folgejahren. Angesichts des sich abschwächenden Wachstums der Lohnstückkosten und da sich die sonstigen Vorleistungskosten weiter in Grenzen halten, dürfte sich das Wachstum der Stückgewinne ab 2025 etwas erholen. Begünstigt wird dies durch die wirtschaftliche Erholung, ein zunehmendes Produktivitätswachstum und einen temporären rechnerischen Auftrieb im Jahr 2027. Letzterer steht im Zusammenhang mit der statistischen Behandlung des neuen EU-Emissionshandelssystems (EHS2).[12] Im Vergleich zu den Projektionen vom März 2025 wurde das Wachstum des BIP-Deflators für 2025 um 0,2 Prozentpunkte nach unten und für 2027 leicht nach oben revidiert.

Abbildung 14

Binnenwirtschaftlicher Preisdruck

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Der Auftrieb bei den Importpreisen dürfte sich über den Projektionszeitraum verstärken. Das Wachstum des Importdeflators dürfte sich von -0,5 % im Jahr 2024 auf 0,4 % im Jahr 2025 erhöhen und dann auf 1,2 % im Jahr 2026 und 2,0 % im Jahr 2027 anziehen. Die gegenüber den März-Projektionen deutliche Revision des Auftriebs bei den Importpreisen (um 2,0 Prozentpunkte bzw. 0,5 Prozentpunkte nach unten für 2025 bzw. 2026 sowie um 0,5 Prozentpunkte nach oben für 2027) steht im Einklang mit den Auswirkungen der Euro-Aufwertung und den Annahmen über die Preise für Energierohstoffe, die teilweise durch den positiven Beitrag der Änderungen der Exportpreise der Wettbewerber ausgeglichen werden. Letzteres betrifft vor allem die Vereinigten Staaten: Die Zölle auf US-Importe von Vorleistungsgütern verteuern die US-amerikanischen Exportpreise.

6 Sensitivitätsanalysen

Divergierende Entwicklungen der Energiepreise